關(guān)聯(lián)擔(dān)保、被擔(dān)保企業(yè)的盈余特征與擔(dān)保企業(yè)的債務(wù)契約

2021-03-15 06:55:06姚曦李靜張?zhí)煜?/span>

金融發(fā)展研究 2021年1期

姚曦 李靜 張?zhí)煜?/p>

摘? ?要:本文從擔(dān)保視角考察了被擔(dān)保企業(yè)的盈余特征對擔(dān)保企業(yè)債務(wù)契約的影響,以及雙方的關(guān)聯(lián)關(guān)系在其中的作用。實(shí)證檢驗(yàn)發(fā)現(xiàn),被擔(dān)保企業(yè)盈余質(zhì)量越高,擔(dān)保企業(yè)獲取的債務(wù)契約越有利,銀行能夠部分識別被擔(dān)保企業(yè)的盈余信息,盈余信息對銀行是有利用價值的。進(jìn)一步研究發(fā)現(xiàn),當(dāng)擔(dān)保雙方具有關(guān)聯(lián)關(guān)系時,被擔(dān)保企業(yè)的盈余特征與擔(dān)保企業(yè)的債務(wù)契約之間的關(guān)系會弱化,關(guān)聯(lián)關(guān)系事實(shí)上部分替代了企業(yè)盈余特征所起到的信息作用。

關(guān)鍵詞:關(guān)聯(lián)擔(dān)保;會計穩(wěn)健性;盈余平滑度;債務(wù)契約

一、引言

自股票市場建立以來,我國的外部資本市場發(fā)展迅速。然而,盡管有額外的外部融資來源,許多企業(yè)的融資仍然依賴于內(nèi)部資本市場。為了獲得更多的資金,企業(yè)互相為銀行貸款提供擔(dān)保,從而形成了一個龐大的擔(dān)保圈(Jian和Xu,2012)[1]。作為一種正常的社會經(jīng)濟(jì)現(xiàn)象,擔(dān)保不僅在我國上市公司融資中普遍存在,也在社會信用評價體系中承擔(dān)著重要角色。擔(dān)保企業(yè)和被擔(dān)保企業(yè)之間的風(fēng)險綁定關(guān)系不僅僅是經(jīng)濟(jì)綁定,而且是一種法律綁定。根據(jù)風(fēng)險傳導(dǎo)理論,一家企業(yè)的風(fēng)險會傳導(dǎo)至另外一家利益相關(guān)的企業(yè),從而導(dǎo)致另一家企業(yè)發(fā)生價值減損。擔(dān)保合約將擔(dān)保雙方緊密聯(lián)系在一起,一旦被擔(dān)保企業(yè)發(fā)生違約,無法償還銀行的貸款,那么風(fēng)險就會傳導(dǎo)至擔(dān)保企業(yè),造成擔(dān)保企業(yè)的現(xiàn)金流出。所以,銀行在提供貸款時不僅要考慮企業(yè)本身的盈余質(zhì)量,還要考慮企業(yè)對外提供擔(dān)保的對象——被擔(dān)保企業(yè)的盈余特征。本文首次從債務(wù)擔(dān)保的角度出發(fā),研究被擔(dān)保企業(yè)的盈余特征與擔(dān)保企業(yè)的債務(wù)契約之間的關(guān)系,探究被擔(dān)保企業(yè)的盈余信息對擔(dān)保企業(yè)的債權(quán)人是否有利用價值,并深入解釋盈余特征與債務(wù)契約之間內(nèi)在的因果關(guān)系,發(fā)展和豐富了相關(guān)理論研究。

同時,企業(yè)的債務(wù)契約不僅受到企業(yè)自身業(yè)績、被擔(dān)保企業(yè)盈余質(zhì)量等因素的影響,而且在很大程度上也取決于該企業(yè)與被擔(dān)保企業(yè)的關(guān)聯(lián)關(guān)系。關(guān)聯(lián)擔(dān)保是上市公司向關(guān)聯(lián)方提供融資擔(dān)保的行為,近年來發(fā)生關(guān)聯(lián)擔(dān)保業(yè)務(wù)的上市公司逐漸增多,關(guān)聯(lián)擔(dān)保已成為影響企業(yè)財務(wù)狀況的重要指標(biāo)(徐攀,2017)[2]。一方面,關(guān)聯(lián)方更加了解借款企業(yè)的實(shí)際經(jīng)營情況,關(guān)聯(lián)擔(dān)保可以向貸款者補(bǔ)充信用信息,因此關(guān)聯(lián)擔(dān)保對債權(quán)的保障程度要優(yōu)于非關(guān)聯(lián)擔(dān)保,這在一定程度上降低了被擔(dān)保企業(yè)與債權(quán)人之間的信息不對稱,以及債權(quán)人的信貸風(fēng)險(張俊民等,2018)[3];另一方面,上市公司控股股東也可能利用隱蔽的渠道和手段操縱關(guān)聯(lián)擔(dān)保,指使被擔(dān)保方惡意貸款,從而會增加債權(quán)人的信貸風(fēng)險。因此,本研究也試圖考察關(guān)聯(lián)關(guān)系如何作用于被擔(dān)保企業(yè)的盈余特征與自身的債務(wù)契約,從而為企業(yè)融資決策提供更為全面的參考,同時也為宏觀政策的制定提供理論支撐。

本研究以2008—2018年的上市公司擔(dān)保數(shù)據(jù)為研究對象,研究發(fā)現(xiàn),被擔(dān)保企業(yè)的盈余特征會影響擔(dān)保企業(yè)債務(wù)契約的簽訂,具體來說:(1)被擔(dān)保企業(yè)會計穩(wěn)健性水平越高,擔(dān)保企業(yè)獲取的債務(wù)契約越有利;(2)盈余平滑度的提高降低了企業(yè)的信息透明度,不利于擔(dān)保企業(yè)債務(wù)契約的簽訂;(3)關(guān)聯(lián)方擔(dān)保對借款企業(yè)來說具有增信作用,從而降低了被擔(dān)保企業(yè)的盈余特征與擔(dān)保企業(yè)的債務(wù)契約之間的關(guān)聯(lián)性。也就是說,擔(dān)保企業(yè)獲取的債務(wù)契約不僅受到其自身的盈余特征、公司治理水平和外部治理環(huán)境的影響,還受到其對外提供擔(dān)保的企業(yè)的盈余特征及雙方關(guān)聯(lián)關(guān)系的影響。

相比較已有研究,本文試圖從擔(dān)保角度進(jìn)一步探尋盈余特征與債務(wù)契約之間的相關(guān)關(guān)系。選擇這一角度的原因在于:一方面,盈余特征與債務(wù)契約存在較強(qiáng)的內(nèi)生性(銀行的逆向選擇與企業(yè)的道德風(fēng)險),本研究站在債權(quán)人的角度,研究被擔(dān)保企業(yè)的盈余特征對擔(dān)保企業(yè)債務(wù)契約的影響,能夠較好地緩解內(nèi)生性問題;另一方面,擔(dān)保是影響企業(yè)債務(wù)契約簽訂的重要因素,對擔(dān)保方、被擔(dān)保方和債權(quán)人的風(fēng)險與收益均存在重要影響,但目前相關(guān)研究相對較少。因此,從現(xiàn)實(shí)意義上來看,本文的結(jié)論有助于更好地理解企業(yè)盈余特征影響債務(wù)契約的渠道,并為其提供微觀實(shí)證證據(jù);同時,本文對于正確認(rèn)識擔(dān)保在企業(yè)融資中的作用,進(jìn)一步規(guī)范企業(yè)擔(dān)保行為具有一定借鑒意義。

二、理論分析及假設(shè)的提出

(一)被擔(dān)保企業(yè)的會計穩(wěn)健性與擔(dān)保企業(yè)的債務(wù)契約

盈余信息在債務(wù)契約的簽訂與執(zhí)行中發(fā)揮著重要作用(Wantts和Zimmerman,1986)[4]。銀行等債權(quán)人根據(jù)貸款人的財務(wù)信息做出貸款決策,包括是否發(fā)放貸款、貸款期限長短、利率高低以及是否需要提供擔(dān)保等。Watts和Zimmerman(1986)[4]在《實(shí)證會計理論》一書中首次提出了債務(wù)契約假說——債務(wù)人違約可能性越大,其越有動機(jī)通過會計政策調(diào)整提前確認(rèn)未來的收入。鑒于此,為減少信貸風(fēng)險,債權(quán)人在做出貸款決策時會要求借款人提供詳盡的信息,并力求能夠識別企業(yè)所提供財務(wù)信息的質(zhì)量。會計穩(wěn)健性作為會計信息最重要的質(zhì)量特征之一,具有信號傳遞功能(Scott,1997)[5],一個公司維持穩(wěn)健會計政策需要成本,高質(zhì)量公司采用穩(wěn)健性的會計政策仍能產(chǎn)生利潤,而低質(zhì)量公司則會發(fā)生虧損,因而,穩(wěn)健的會計政策可以向外界傳遞公司健康成長的信號。LaFond和Watts(2008)[6]、Moerman(2008)[7]的研究都證實(shí)了會計穩(wěn)健性能夠降低債權(quán)人和債務(wù)人之間的信息不對稱,從而降低貸款利率;陸正飛等(2008)[8] 、陶曉慧和柳建華(2010)[9]的研究均表明,會計穩(wěn)健性具有信息功能,通過擠掉會計信息中的“水分”來幫助銀行提高信貸違約概率的預(yù)測能力。

當(dāng)我們把研究的背景置于對外擔(dān)保的框架下,會計穩(wěn)健性對債務(wù)契約的影響可能就更為復(fù)雜。當(dāng)對外提供擔(dān)保的公司向債權(quán)人借款時,債權(quán)人不僅要考慮擔(dān)保企業(yè)的盈余狀況,還要考慮被擔(dān)保企業(yè)的盈余狀況。對外擔(dān)保是上市公司的一項(xiàng)正常業(yè)務(wù),擔(dān)保企業(yè)一方面能夠獲得擔(dān)保金收入,但另一方面也可能因被擔(dān)保企業(yè)違約而承擔(dān)連帶責(zé)任,對自身財務(wù)狀況造成不利影響,如資金被凍結(jié)、面臨訴訟甚至進(jìn)入債務(wù)重組或破產(chǎn)程序等。擔(dān)保業(yè)務(wù)所形成的或有負(fù)債增加了擔(dān)保企業(yè)未來收益的不確定性,但是這種不確定性與被擔(dān)保企業(yè)的盈余質(zhì)量密切相關(guān),當(dāng)被擔(dān)保企業(yè)的盈余質(zhì)量較好時,其違約的可能性較低,因而擔(dān)保企業(yè)承擔(dān)的擔(dān)保風(fēng)險較小,反之亦然。為了降低自身風(fēng)險,擔(dān)保企業(yè)會對被擔(dān)保企業(yè)的借款行為以及銀行貸款的使用進(jìn)行監(jiān)督(張俊民,2018) [3]。

研究發(fā)現(xiàn),當(dāng)擔(dān)保企業(yè)對外借款時,銀行貸款利率不僅由被擔(dān)保企業(yè)自身風(fēng)險決定,同時還受到擔(dān)保方風(fēng)險變化的影響(Cook和Spellman,1996)[10], 高質(zhì)量擔(dān)保人影響被擔(dān)保企業(yè)債務(wù)價值的確定(Arslanalp和Liao,2014)[11]。那么,當(dāng)擔(dān)保企業(yè)對外借款時,其債務(wù)契約是否受到被擔(dān)保方風(fēng)險變化的影響呢?我們認(rèn)為,通過信息傳遞機(jī)制,被擔(dān)保企業(yè)會計穩(wěn)健性水平的提升可以降低擔(dān)保企業(yè)的違約風(fēng)險和信息風(fēng)險,有利于保護(hù)債權(quán)人利益。因?yàn)楸粨?dān)保企業(yè)會計穩(wěn)健性水平越高,會計信息質(zhì)量越好, 發(fā)生信貸違約的概率越低,擔(dān)保企業(yè)(借款企業(yè))承擔(dān)擔(dān)保責(zé)任的可能性也越低,進(jìn)而理性的債權(quán)人在同等條件下會愿意給予擔(dān)保企業(yè)(借款企業(yè))更優(yōu)惠的信貸條件,提供更多的銀行貸款。已有文獻(xiàn)表明,盈余質(zhì)量與債務(wù)成本呈顯著的負(fù)相關(guān)關(guān)系,即對于違約風(fēng)險高的企業(yè),在債務(wù)契約的簽訂中,債權(quán)人將通過收取信用風(fēng)險貼水的方式來調(diào)節(jié)債務(wù)成本,從而達(dá)到保護(hù)自身利益的目的(Welker,1995;Jennifer等,2002)[12,13]。另外,貸款期限的延長會增加債權(quán)人對債務(wù)人違約行為的觀測成本,從而增大債務(wù)人違約的可能性(John等,2008)[14],而被擔(dān)保企業(yè)盈余質(zhì)量的提高降低了這一觀察成本。因此,可以預(yù)期被擔(dān)保企業(yè)的會計穩(wěn)健性水平較高時,銀行會傾向于發(fā)放更多的貸款,要求較低的貸款利率,或者提供更長的貸款期限。基于此,本文提出如下假設(shè):

H1:被擔(dān)保企業(yè)的會計穩(wěn)健性水平越高,擔(dān)保企業(yè)獲得的債務(wù)契約條件越有利。

(二)被擔(dān)保企業(yè)的盈余平滑度與擔(dān)保企業(yè)的債務(wù)契約

與會計穩(wěn)健性不同,學(xué)者們對盈余平滑度的信息功能持有不同的觀點(diǎn),部分學(xué)者認(rèn)為盈余平滑降低了會計信息的透明度(Healy,1985;Carlson和Bathala,1997)[15,16],而另外一些學(xué)者則認(rèn)為盈余平滑具有信息功能,因?yàn)槠淇梢越沂居嘘P(guān)公司未來收益和現(xiàn)金流的內(nèi)部信息(Tucker和Zarowin,2006)[17]。收益平滑是財務(wù)報告中廣泛使用的一種做法。Graham等(2005)[18]的調(diào)查結(jié)果顯示,在約400名高管中,有97%的人表示偏愛平穩(wěn)的收入。但是,收益平滑對公司及其外部利益相關(guān)者有利還是有害是一個懸而未決的問題。一方面,管理者可能會平滑收益,以便與外部投資者交流有關(guān)公司未來績效的私人信息。在這種情況下,收益平滑對投資者而言更為有益,有利于實(shí)現(xiàn)增值(Brad等,2012)[19]。另一方面,管理者可能會為了個人收益而平滑收益,例如達(dá)到獎金目標(biāo)或保護(hù)工作安全(Mark等,1997)[20],此時對公司及利益相關(guān)者可能產(chǎn)生不利影響。

如果僅從債權(quán)人的角度來說,企業(yè)的盈余平滑行為能夠提高會計盈余信息的可預(yù)測性和持續(xù)性,從而加強(qiáng)盈余信息的決策相關(guān)性。這是因?yàn)橛嗥交且粋€多期的計劃,管理者必須使用其有關(guān)未來收益的私人信息來決定是否在本期進(jìn)行收益平滑,企業(yè)未來私人信息便通過盈余平滑向公眾傳遞。Chaney和Lewis(1995)[21]認(rèn)為,盈余平滑具有增量信息功能,因?yàn)橹挥懈吖乐倒静啪哂衅交嗟哪芰Γ凸乐倒緞t無法模仿。Demski(1998) [22]持類似觀點(diǎn),稱職的高管可以對未來盈余做出準(zhǔn)確的預(yù)測,使得其能夠平滑報告盈余,盈余平滑作為管理層信息傳遞的手段,能降低盈余不確定性。

由于擔(dān)保企業(yè)和被擔(dān)保企業(yè)之間是一種經(jīng)濟(jì)和法律上的綁定關(guān)系,所以,被擔(dān)保企業(yè)的盈余質(zhì)量將直接影響擔(dān)保企業(yè)的借款能力。如果收益平滑扮演著“信息”的角色,并提供了有關(guān)公司未來發(fā)展前景的可靠信號,那么被擔(dān)保企業(yè)平滑的收益流就降低了擔(dān)保企業(yè)的違約風(fēng)險和信息風(fēng)險。一方面,被擔(dān)保企業(yè)平滑的收益減少了其無法履約的風(fēng)險,進(jìn)而降低了擔(dān)保企業(yè)承擔(dān)擔(dān)保責(zé)任的風(fēng)險;另一方面,平滑的收益能夠幫助銀行更好地預(yù)測擔(dān)保企業(yè)和被擔(dān)保企業(yè)雙方的未來現(xiàn)金流量,從而降低擔(dān)保企業(yè)的信息風(fēng)險。因此,當(dāng)被擔(dān)保企業(yè)具有較平滑的盈余時,銀行將向擔(dān)保企業(yè)提供更優(yōu)惠的貸款條件。基于以上理論分析,本文提出如下假說:

H2-a:被擔(dān)保企業(yè)的盈余平滑度越高,擔(dān)保企業(yè)獲得的債務(wù)契約條件越有利。

但是,當(dāng)管理者是為個人私利而平滑盈余時就另當(dāng)別論了。在這種情況下,盈余平滑可以用來掩蓋公司實(shí)際基礎(chǔ)績效,尤其是不良績效(Leuz等,2003)[23],此時盈余平滑很可能會降低公司價值。Dechow和Schrand(2010)[24]認(rèn)為,盈余平滑更多是出于管理層自利,掩蓋了公司真實(shí)業(yè)績和風(fēng)險水平,會降低盈余透明度和盈余質(zhì)量,進(jìn)而增加信息不對稱,提高外部融資成本(Bushman等,2004)[25]。另外,公司盈余透明度越低,投資者為彌補(bǔ)由此導(dǎo)致的信息風(fēng)險,會要求較高的股票回報率并減少股票交易活動,從而導(dǎo)致權(quán)益成本增加(Bhattacharya等,2003)[26],同時,公司債務(wù)融資成本也會增加(Yu,2005)[27]。Lang等(2012)[28]研究發(fā)現(xiàn),那些具有更高透明度的公司呈現(xiàn)更低的交易成本和更高的流動性,而高的流動性導(dǎo)致資本成本降低并提高公司價值。曾穎和陸正飛(2006)[29]認(rèn)為,我國上市公司報表中的應(yīng)計項(xiàng)與現(xiàn)金流間的完全匹配很可能是上市公司管理層為了打造良好形象而同時操縱三張財務(wù)報表進(jìn)行盈余管理的結(jié)果。因此,較高的盈余平滑度傳達(dá)的并不是管理層對未來經(jīng)營的信心,反而意味著其為了隱藏經(jīng)營績效的波動而操縱盈余的行為,實(shí)際上增加了信息不對稱性,降低了公司會計信息質(zhì)量(李青原,2009)[30]。在上市公司提供對外擔(dān)保的行為中,與銀行或者被擔(dān)保企業(yè)相比,上市公司(擔(dān)保企業(yè))始終處于信息劣勢,而盈余平滑會進(jìn)一步降低財務(wù)信息的透明度,加劇擔(dān)保企業(yè)面臨的逆向選擇和道德風(fēng)險問題,從而進(jìn)一步惡化企業(yè)的融資環(huán)境。基于以上理論分析,本文提出如下備擇假說:

H2-b:被擔(dān)保企業(yè)的盈余平滑度越高,擔(dān)保企業(yè)獲得的債務(wù)契約條件越不利。

(三)關(guān)聯(lián)關(guān)系的影響

雖然從2000年開始,中國證監(jiān)會頒布了一系列規(guī)定,禁止上市公司向控股股東或控股股東關(guān)聯(lián)公司提供新的貸款擔(dān)保,但我國仍然存在關(guān)聯(lián)擔(dān)保。特別是2005年末證監(jiān)會發(fā)布的《關(guān)于規(guī)范上市公司對外擔(dān)保行為的通知》(證監(jiān)發(fā)[2005]120號)規(guī)定,上市公司向控股股東、實(shí)際控制人和其他關(guān)聯(lián)方提供的貸款擔(dān)保應(yīng)經(jīng)董事會和股東大會批準(zhǔn),這意味著只要經(jīng)過適當(dāng)?shù)呐鷾?zhǔn)程序,就允許提供擔(dān)保。當(dāng)然,隨著公司治理水平的提高,利用關(guān)聯(lián)方交易,包括關(guān)聯(lián)方擔(dān)保來剝削中小股東變得更加困難。然而,正如Berkman等(2009)[31]所提出的,這些規(guī)則可能只嚴(yán)格適用于那些沒有政治關(guān)系的上市公司及控股股東。

擔(dān)保圈可以看作是公司內(nèi)部資本市場的延伸,內(nèi)部資本市場將內(nèi)部財務(wù)資源在公司的各個部門,或集團(tuán)內(nèi)部的不同公司之間進(jìn)行分配。而關(guān)聯(lián)擔(dān)保不同于一般內(nèi)部資本市場機(jī)制,它只提供貸款擔(dān)保,而不提供實(shí)際資本,減輕了保證提供者的負(fù)擔(dān),而擔(dān)保企業(yè)的股東可能會更少關(guān)注直接的隧道行為。但是如果不對擔(dān)保加以適當(dāng)披露或擔(dān)保被濫用,股東特別是中小股東,可能就會忽視潛在的風(fēng)險,并最終承擔(dān)不必要的損失。從這個角度看,擔(dān)保人與債權(quán)人這種真正的資本提供者承擔(dān)著相似的風(fēng)險。因此,擔(dān)保企業(yè)對外提供的擔(dān)保數(shù)額以及被擔(dān)保公司的履約能力,也是債權(quán)人向擔(dān)保企業(yè)提供貸款時的重要衡量因素。

根據(jù)信號傳遞理論,關(guān)聯(lián)擔(dān)保作為一種信號源能夠明顯降低擔(dān)保雙方的信息不對稱程度,降低借貸中的交易成本和提高貸款效率。上市公司為資信級別較低的關(guān)聯(lián)方提供擔(dān)保,有利于關(guān)聯(lián)方獲取足夠的成長資金,在一定程度上可以降低融資成本,提升公司價值,從而使與其利益一致的上市公司價值得到提升(徐攀,2017)[2]。Jian和Xu(2012)[1]從公司的個體特征和宏觀經(jīng)濟(jì)差異兩個維度研究,發(fā)現(xiàn)在經(jīng)濟(jì)增長較快、銀行體系欠發(fā)達(dá)、法律保護(hù)較差和政府干預(yù)較多的地區(qū),企業(yè)更有可能從控股股東關(guān)聯(lián)公司獲得擔(dān)保。當(dāng)企業(yè)之間相互提供擔(dān)保時就形成了擔(dān)保圈,圈內(nèi)的成員在獲得銀行貸款時會得到他人的擔(dān)保,這種擔(dān)保可以降低銀行的風(fēng)險水平,從而降低銀行貸款的利率,鼓勵更多企業(yè)參與其中。

一般來說,債務(wù)違約風(fēng)險越大的企業(yè),銀行越不愿意對其貸款。當(dāng)被擔(dān)保方與擔(dān)保方存在關(guān)聯(lián)關(guān)系時,關(guān)聯(lián)擔(dān)保作為貸款者信用補(bǔ)充的一種方式能夠向債權(quán)人傳遞其債權(quán)有保障的信號,在一定程度上降低了借貸雙方的信息不對稱以及債權(quán)人的信貸風(fēng)險(張俊民等,2018)[3];同時,相比于銀行等金融機(jī)構(gòu),關(guān)聯(lián)方更了解企業(yè),并可利用其關(guān)聯(lián)方身份對被擔(dān)保方實(shí)施一定的有效監(jiān)督,這也有利于緩解債權(quán)債務(wù)人之間的代理問題(張虎和朱江,2011)[32]。因此,擔(dān)保雙方的關(guān)聯(lián)關(guān)系可以讓雙方更加了解,基于信息而提供的關(guān)聯(lián)擔(dān)保使得擔(dān)保企業(yè)承擔(dān)或有負(fù)債的概率較低,債權(quán)人的風(fēng)險下降;對債權(quán)人而言,關(guān)聯(lián)擔(dān)保也起到了一定的增信功能,進(jìn)而擔(dān)保企業(yè)向外貸款時能以較好的契約條款獲得融資,擔(dān)保雙方的關(guān)聯(lián)關(guān)系事實(shí)上也部分替代了企業(yè)盈余特征所起到的信息作用。基于以上分析,本文提出以下假設(shè):

H3-a:當(dāng)擔(dān)保企業(yè)和被擔(dān)保企業(yè)具有關(guān)聯(lián)關(guān)系時,上述被擔(dān)保企業(yè)的盈余特征與擔(dān)保企業(yè)的債務(wù)契約之間的關(guān)系會弱化。

但是,關(guān)聯(lián)擔(dān)保也可能成為控股股東攫取控制權(quán)私利、掠奪上市公司資源的手段。具有控制權(quán)的公司股東很可能會利用隱蔽的渠道和手段操縱關(guān)聯(lián)擔(dān)保,損害中小股東利益和公司價值,如利用監(jiān)管漏洞指使被擔(dān)保方惡意貸款,或不按照規(guī)定用途使用貸款資金等,這些行為不但侵占了上市公司的利益,也破壞了金融市場應(yīng)有的秩序(張俊民等,2018)[3]。Berkman等(2009)[31]研究發(fā)現(xiàn),在規(guī)模較小的公司、盈利能力較強(qiáng)的公司和增長前景較好的公司,進(jìn)行關(guān)聯(lián)擔(dān)保的可能性較小,同時其研究認(rèn)為擔(dān)保是大股東剝削少數(shù)股東的一種手段。因此在這種情境下,關(guān)聯(lián)擔(dān)保不僅沒有起到增信作用,而且由于關(guān)聯(lián)擔(dān)保所產(chǎn)生的道德風(fēng)險問題,使得債權(quán)人向擔(dān)保企業(yè)提供貸款時更加依賴企業(yè)的盈余特征做出判斷。基于以上分析,本文提出以下假設(shè):

H3-b:當(dāng)擔(dān)保企業(yè)和被擔(dān)保企業(yè)具有關(guān)聯(lián)關(guān)系時,上述被擔(dān)保企業(yè)的盈余特征與擔(dān)保企業(yè)的債務(wù)契約之間的關(guān)系會強(qiáng)化。

三、研究設(shè)計

(一)數(shù)據(jù)來源及樣本選擇

本文選擇2008—2018年我國滬、深A(yù)股中存在對外擔(dān)保行為的上市公司為初始樣本,并對初始樣本作如下處理:(1)剔除金融保險行業(yè)及ST的樣本,以避免公司特殊財務(wù)情況影響研究;(2)考慮到被擔(dān)保企業(yè)財務(wù)數(shù)據(jù)的可獲得性,剔除被擔(dān)保企業(yè)為非上市公司、非滬深A(yù)股上市公司的樣本;(3)通過新浪財經(jīng)、巨潮資訊等網(wǎng)站查找相關(guān)擔(dān)保合同缺失的數(shù)據(jù)(例如擔(dān)保金額和擔(dān)保截止日);(4)依據(jù)擔(dān)保合同簽訂的起始日期和截止日期來確定擔(dān)保雙方之間的擔(dān)保關(guān)系存續(xù)時間;(5)剔除相關(guān)數(shù)據(jù)缺失的公司,最終獲得418個樣本。為解決內(nèi)生性問題及貸款決策的滯后性問題,模型中所有解釋變量和控制變量均滯后一期。為消除極端值的影響,本文對主要連續(xù)變量進(jìn)行1%縮尾處理。樣本數(shù)據(jù)來自國泰安數(shù)據(jù)庫。

(二)主要變量定義

1. 會計穩(wěn)健性(Cscore)。根據(jù)Khan和Watts(2009)[33]的研究,會計穩(wěn)健性用年度會計盈余對壞消息的反應(yīng)程度來度量。

2. 盈余平滑度(ES)。借鑒Francis等(2004)[34]和李青原(2009)[30]的計算方法,我們將ES定義為第t-5年至第t-1年間公司線下項(xiàng)目前利潤變異程度與經(jīng)營活動現(xiàn)金凈流量變異程度的比值,ES值越高,意味著盈余平滑度越低。盈余平滑度的計算公式為:

3. 債務(wù)契約(Loan Feature)。本文借鑒余明桂和潘紅波(2008)[35]、張敦力和李四海(2012)[36]等的研究,分別從以下四個方面度量債務(wù)契約條款:(1)新增貸款率(Addloan)用本期新增銀行借款占期初負(fù)債總額的比例度量;(2)銀行貸款率(Structure)用銀行借款總額占期初負(fù)債總額的比例度量;(3)貸款成本(DC)用利息總支出占借款總額平均值的比例度量;(4)債務(wù)期限結(jié)構(gòu)(Maturity)用長期借款占負(fù)債總額的比例度量。

4. 關(guān)聯(lián)擔(dān)保(Related)。當(dāng)被擔(dān)保企業(yè)與擔(dān)保企業(yè)存在關(guān)聯(lián)關(guān)系時Related賦值為1,否則為0。

(三)模型設(shè)計

為了驗(yàn)證H1—H3,運(yùn)用如下模型進(jìn)行多元回歸分析:

模型中被解釋變量Loan Featurei,t代表債務(wù)契約條款,解釋變量是會計穩(wěn)健性(Cscore)和盈余平滑度(ES)。參照之前有關(guān)貸款契約的研究文獻(xiàn),在本模型中我們控制了貸款企業(yè)(擔(dān)保企業(yè))的特征、被擔(dān)保企業(yè)的特征、信貸契約的特征和制度的影響,包括規(guī)模、杠桿率、流動比率、有形資產(chǎn)率、貸款規(guī)模等變量,同時控制行業(yè)和年度。具體的變量定義見表1。

(四)主要變量描述性統(tǒng)計與相關(guān)性分析

表2為主要變量的描述性統(tǒng)計。可以看出,衡量擔(dān)保企業(yè)債務(wù)契約的變量中,新增貸款率(Addloan)的均值為0.0971,說明樣本中擔(dān)保企業(yè)的平均新增貸款不高;最大值為2.2596,最小值為-0.3528,而且標(biāo)準(zhǔn)差均值比為3.39,說明樣本間新增貸款差異較大。銀行貸款率(Structure)的均值為0.4556,說明樣本中擔(dān)保企業(yè)銀行貸款占負(fù)債的平均比例為45.56%,標(biāo)準(zhǔn)差均值比小于1,說明樣本公司獲取銀行貸款數(shù)量的差異不大。貸款成本(DC)的均值為0.0179,說明樣本企業(yè)平均貸款成本是1.79%,但最大值為0.0747,說明不同上市公司的貸款成本差異較大。貸款期限結(jié)構(gòu)(Maturity)的均值為0.2703,說明樣本企業(yè)平均長期貸款所占負(fù)債比例為27.03%。

從被擔(dān)保企業(yè)的盈余特征來看,會計穩(wěn)健性(Cscore)的均值為0.1704,中位數(shù)為0.1766,呈現(xiàn)正態(tài)分布,表明中國上市公司普遍存在著會計穩(wěn)健性。盈余平滑度(ES)的均值3.4122,標(biāo)準(zhǔn)差為4.7968,說明樣本企業(yè)的盈余平滑度差異較大。關(guān)聯(lián)方關(guān)系(Related)的均值為0.4564,說明樣本中有45.64%的擔(dān)保公司與非擔(dān)保公司存在關(guān)聯(lián)關(guān)系。

表3是主要變量的皮爾森相關(guān)系數(shù)分析結(jié)果。各變量間的相關(guān)性系數(shù)均小于0.5,表明模型不存在嚴(yán)重的多重共線性問題。

四、實(shí)證結(jié)果分析

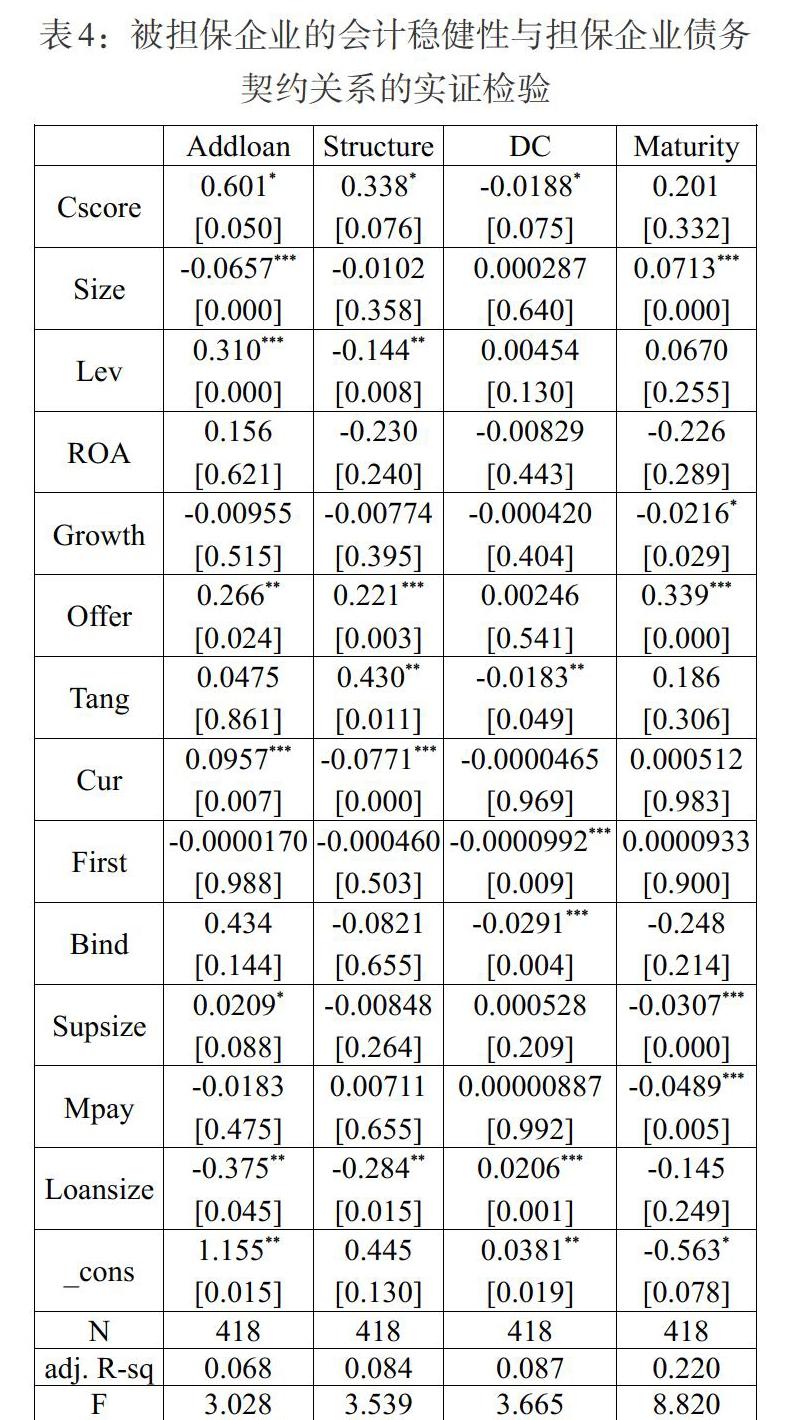

(一)被擔(dān)保企業(yè)的會計穩(wěn)健性與擔(dān)保企業(yè)債務(wù)契約關(guān)系的實(shí)證檢驗(yàn)

表4報告的是被擔(dān)保企業(yè)的會計穩(wěn)健性與擔(dān)保企業(yè)債務(wù)契約的多元回歸分析結(jié)果。在表4中,第二列檢驗(yàn)了被擔(dān)保企業(yè)的會計穩(wěn)健性對擔(dān)保企業(yè)新增銀行貸款(Addloan)的影響,結(jié)果顯示會計穩(wěn)健性(Cscore)的系數(shù)為0.601,且在10%的水平上顯著,說明被擔(dān)保企業(yè)的會計穩(wěn)健性水平越高,擔(dān)保企業(yè)能夠從銀行獲得的新增貸款數(shù)量越多;第三列檢驗(yàn)了被擔(dān)保企業(yè)的會計穩(wěn)健性對擔(dān)保企業(yè)的銀行貸款率(Structure)的影響,回歸結(jié)果顯示會計穩(wěn)健性(Cscore)的系數(shù)為0.338,且在10%的水平上顯著,說明被擔(dān)保企業(yè)的會計穩(wěn)健性水平越高,擔(dān)保企業(yè)從銀行獲得的貸款數(shù)量占負(fù)債的比重也越高;第四列檢驗(yàn)了被擔(dān)保企業(yè)會計穩(wěn)健性對擔(dān)保企業(yè)貸款成本(DC)的影響,貸款成本是債務(wù)人支付給債權(quán)人的報酬,反映了企業(yè)獲取外部融資的難易程度,而回歸結(jié)果顯示會計穩(wěn)健性(Cscore)的系數(shù)為-0.0188,且在10%的水平上顯著,說明被擔(dān)保企業(yè)的會計穩(wěn)健性水平越高,擔(dān)保企業(yè)向銀行等金融機(jī)構(gòu)貸款時,在同等條件下承擔(dān)的貸款成本越低,即被擔(dān)保企業(yè)的會計穩(wěn)健性降低了擔(dān)保企業(yè)獲取外部融資的難度;第五列檢驗(yàn)了被擔(dān)保企業(yè)會計穩(wěn)健性對擔(dān)保企業(yè)貸款期限結(jié)構(gòu)(Maturity)的影響,會計穩(wěn)健性的系數(shù)為0.201,但并不具有顯著性。

綜合以上結(jié)果來看,當(dāng)被擔(dān)保企業(yè)的會計穩(wěn)健性提高時,擔(dān)保企業(yè)獲得的銀行貸款以及銀行貸款占負(fù)債的比重都會增加,而其銀行貸款成本會顯著下降。因?yàn)楸粨?dān)保企業(yè)的會計穩(wěn)健性越高,其會計盈余和資產(chǎn)質(zhì)量會相對較高,發(fā)生信貸違約的概率較低,擔(dān)保企業(yè)承擔(dān)連帶責(zé)任的可能性會相應(yīng)下降,從而在借貸市場中獲得更有利的債務(wù)契約。總之,被擔(dān)保企業(yè)會計穩(wěn)健性水平的提高有利于擔(dān)保企業(yè)債務(wù)契約的簽訂,假設(shè)1得到了驗(yàn)證。

(二)被擔(dān)保企業(yè)的盈余平滑度與擔(dān)保企業(yè)債務(wù)契約關(guān)系的實(shí)證檢驗(yàn)

表5為被擔(dān)保企業(yè)的盈余平滑度與擔(dān)保企業(yè)的債務(wù)契約的多元線性回歸結(jié)果。其中,第二列是被擔(dān)保企業(yè)的盈余平滑度對擔(dān)保企業(yè)的新增銀行貸款(Addloan)的影響,第三列是被擔(dān)保企業(yè)的盈余平滑度對擔(dān)保企業(yè)的銀行貸款率(Structure)的影響,兩列結(jié)果雖為正,但均不顯著;第四列是被擔(dān)保企業(yè)盈余平滑度對擔(dān)保企業(yè)貸款成本(DC)的影響,回歸結(jié)果顯示ES的系數(shù)在5%的水平上顯著為負(fù),這說明被擔(dān)保企業(yè)的盈余平滑度越高,擔(dān)保企業(yè)向銀行等金融機(jī)構(gòu)貸款時,在同等條件下承擔(dān)的貸款成本越低;第五列是被擔(dān)保企業(yè)盈余平滑度對擔(dān)保企業(yè)貸款期限結(jié)構(gòu)(Maturity)的影響,回歸結(jié)果顯示ES的系數(shù)在10%的水平上顯著為負(fù),這說明被擔(dān)保企業(yè)的盈余平滑度越高,擔(dān)保企業(yè)獲得的長期借款比例越低。

綜合以上結(jié)果來看,隨著被擔(dān)保企業(yè)盈余平滑度的提高,長期借款占總借款的比重下降,進(jìn)而融資成本降低。因此從總體回歸結(jié)果來看,盈余平滑度的提高降低了企業(yè)的信息透明度,不利于擔(dān)保企業(yè)債務(wù)契約的簽訂,假設(shè)2b得到了驗(yàn)證。

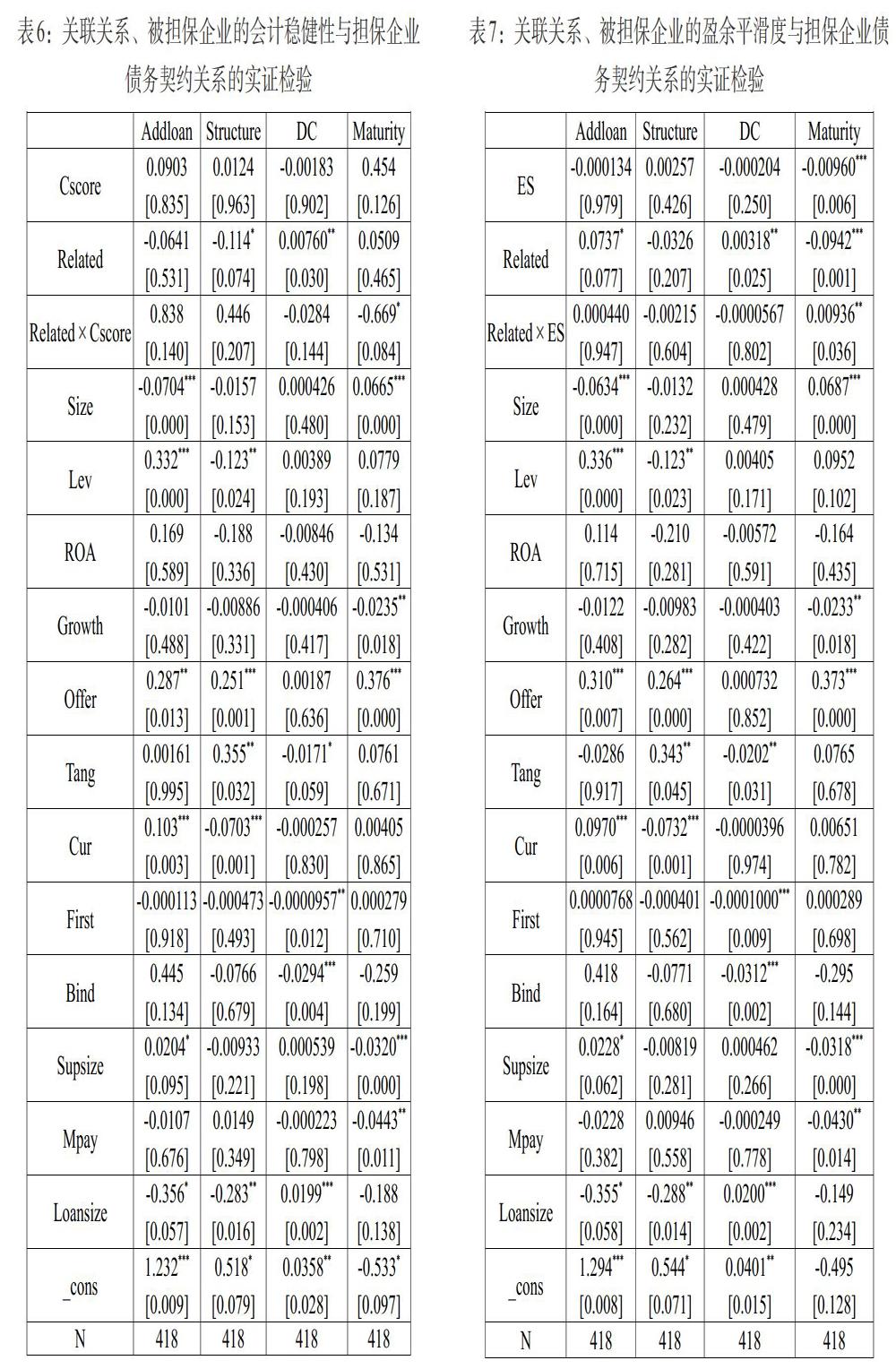

(三)關(guān)聯(lián)關(guān)系、被擔(dān)保企業(yè)的會計穩(wěn)健性與擔(dān)保企業(yè)債務(wù)契約關(guān)系的實(shí)證檢驗(yàn)

為檢驗(yàn)關(guān)聯(lián)關(guān)系的影響,在模型中引入Related與Cscore的交乘項(xiàng)。表6為加入關(guān)聯(lián)關(guān)系后,被擔(dān)保企業(yè)的會計穩(wěn)健性與擔(dān)保企業(yè)債務(wù)契約關(guān)系的回歸檢驗(yàn)結(jié)果。表中第二列到第四列中Related[×]Cscore的回歸結(jié)果均不顯著,第五列中Related[×]Cscore的回歸系數(shù)在10%的水平下顯著為負(fù)。結(jié)合表4的回歸結(jié)果來看,在表4中,Cscore與Addloan和Structure顯著正相關(guān),Cscore與DC顯著負(fù)相關(guān),而在表6中,SOE[×]Cscore與Addloan、Structure、DC之間的系數(shù)均不顯著,說明當(dāng)被擔(dān)保企業(yè)和擔(dān)保企業(yè)之間具有關(guān)聯(lián)關(guān)系時,被擔(dān)保企業(yè)會計穩(wěn)健性與擔(dān)保企業(yè)獲得新增銀行貸款,以及銀行貸款率之間的正向關(guān)系會被削弱;被擔(dān)保企業(yè)的會計穩(wěn)健性與擔(dān)保企業(yè)的融資成本之間的負(fù)向關(guān)系也被削弱,假設(shè)3a得到了初步驗(yàn)證。同時,在表4中,Cscore和Maturity正相關(guān)但并不顯著,在本表中,Related[×]Cscore與Maturity的回歸系數(shù)在10%的水平下顯著為負(fù),說明關(guān)聯(lián)關(guān)系弱化了被擔(dān)保企業(yè)的會計穩(wěn)健性與擔(dān)保企業(yè)的借款期限結(jié)構(gòu)之間的正向關(guān)系。綜合以上實(shí)證結(jié)果說明,加入關(guān)聯(lián)關(guān)系后,被擔(dān)保企業(yè)的會計穩(wěn)健性與擔(dān)保企業(yè)債務(wù)契約之間的關(guān)系弱化了,假設(shè)3a得到了驗(yàn)證。

(四)關(guān)聯(lián)關(guān)系、被擔(dān)保企業(yè)的盈余平滑度與擔(dān)保企業(yè)債務(wù)契約關(guān)系的實(shí)證檢驗(yàn)

表7是加入關(guān)聯(lián)關(guān)系后,被擔(dān)保企業(yè)的盈余平滑度與擔(dān)保企業(yè)債務(wù)契約關(guān)系的回歸檢驗(yàn)結(jié)果,表中第二列到第四列中Related[×]ES的系數(shù)均不顯著,第五列中Related[×]ES的系數(shù)在5%的水平下顯著為正。結(jié)合表5的回歸結(jié)果分析來看,在表5中,ES和DC、Maturity之間顯著負(fù)相關(guān),在本表中,Related[×]ES與DC之間的系數(shù)不顯著,而與Maturity之間的系數(shù)顯著為正,說明當(dāng)被擔(dān)保企業(yè)和擔(dān)保企業(yè)之間具有關(guān)聯(lián)關(guān)系時,被擔(dān)保企業(yè)的盈余平滑度與擔(dān)保企業(yè)的融資成本和融資結(jié)構(gòu)之間的負(fù)向關(guān)系被弱化了,假設(shè)3a得到了進(jìn)一步驗(yàn)證。

結(jié)合表6和表7的回歸結(jié)果可知,在擔(dān)保方向銀行等債權(quán)人借款時,相較于非關(guān)聯(lián)擔(dān)保,關(guān)聯(lián)擔(dān)保實(shí)際上充當(dāng)了信息中介,降低了債權(quán)人對被擔(dān)保企業(yè)盈余信息的占有量要求,即關(guān)聯(lián)關(guān)系弱化了被擔(dān)保企業(yè)的盈余特征與擔(dān)保企業(yè)的債務(wù)契約之間的相關(guān)性。

(五)穩(wěn)健性檢驗(yàn)

為了驗(yàn)證上述回歸結(jié)果的可靠性,本文還做了如下穩(wěn)健性檢驗(yàn):(1)對會計穩(wěn)健性和盈余平滑度進(jìn)行標(biāo)準(zhǔn)化處理;(2)借鑒方紅星和劉淑花(2017)[37]的研究,采用業(yè)績匹配瓊斯模型度量可操控性應(yīng)計利潤;(3)替代債務(wù)契約的度量變量,用期初的總資產(chǎn)代替期初負(fù)債總額來度量銀行借款占比的變化;(4)用資本化利息和費(fèi)用化利息占借款總額平均值的比例來代替度量貸款成本(DC)。總體而言,穩(wěn)健性檢驗(yàn)結(jié)果與前文沒有實(shí)質(zhì)性差異,前述研究中得到證據(jù)支持的假說在穩(wěn)健性測試中仍然獲得了驗(yàn)證。

五、結(jié)論

本研究從擔(dān)保的視角出發(fā),實(shí)證檢驗(yàn)了被擔(dān)保企業(yè)的盈余特征與擔(dān)保企業(yè)債務(wù)契約之間的關(guān)系,以及關(guān)聯(lián)擔(dān)保對兩者關(guān)系的調(diào)節(jié)作用,研究發(fā)現(xiàn):(1)被擔(dān)保企業(yè)會計穩(wěn)健性水平越高,擔(dān)保企業(yè)獲取的債務(wù)契約越有利;(2)盈余平滑度的提高降低了企業(yè)的信息透明度,不利于擔(dān)保企業(yè)債務(wù)契約的簽訂;(3)關(guān)聯(lián)方擔(dān)保對借款企業(yè)來說具有增信作用,從而降低了被擔(dān)保企業(yè)的盈余特征與擔(dān)保企業(yè)的債務(wù)契約之間的關(guān)聯(lián)性。本文不僅拓展了盈余特征與債務(wù)契約之間關(guān)系的研究,較好地解決了過往此類研究存在的內(nèi)生性問題,而且為企業(yè)融資決策提供了更為全面的參考,同時也能為宏觀政策的制定提供理論支持。

參考文獻(xiàn):

[1] Jian M.,Xu M. 2012. Determinants of the Guarantee Circles:the Case of Chinese Listed Firms [J].Pacific-Basin Finance Journal,(1).

[2]徐攀.上市公司提供關(guān)聯(lián)擔(dān)保增加了公司價值嗎?——基于滬深上市公司的數(shù)據(jù)檢驗(yàn) [J].財經(jīng)論叢,2017,(7).

[3]張俊民,李會云,宋婕.關(guān)聯(lián)擔(dān)保與公司債務(wù)融資成本分析——基于信息風(fēng)險和債務(wù)代理風(fēng)險的機(jī)制檢驗(yàn) [J].商業(yè)研究,2018,(12).

[4]Watts,Zimmerman. 1986. Positive Accounting Theory. Englewood Cliffs,NJ:Prentice Hall.

[5]Scott,W R. 1997. Financial Accounting Theory[M].Prentice-Hall,Inc.

[6]La Fond,R,R L Watts. 2008. The Information Role of Conservative Financial Statements [J].The Accounting Review,(2).

[7]Regina Wittenberg-Moerman. 2008. The Role of Information Asymmetry and Financial Reporting Quality in Debt Trading:Evidence from the Secondary Loan Market [J].Journal of Accounting and Economics,46(2).

[8]陸正飛,祝繼高,孫便霞.盈余管理、會計信息與銀行債務(wù)契約 [J].管理世界,2008,(3).

[9]陶曉慧,柳建華.會計穩(wěn)健性與會計信息的信貸決策有用性 [J].稅務(wù)與經(jīng)濟(jì),2010,(4).

[10]Cook,D O,Spellman,L J. 1996. Firm and Guarantor Risk,Risk Contagion,and the Interfirm Spread among Insured Deposits [J].Journal of Financial and Quantitative Analysis,31(2).

[11]Serkan Arslanalp,Yin Liao. 2014. Banking Sector contingent Liabilities and Sovereign Risk [J].Journal of Empirical Finance,29.

[12]Welker M. 1995. Disclosure Policy,Information Asymmetry,and Liquidity in Equity Markets. Contemporary Accounting Research,(11).

[13]Francis Jennifer,Schipper Katherine,Vincent Linda. 2002. Expanded Disclosures and the Increased Usefulness of Earnings Announcements. Accounting Review,(77).

[14]John R,Graham, Si Li,Jiaping Qiu. 2008. Corporate Misreporting and Bank Loan Contracting [J].Journal of Financial Economics,89(1).

[15]Healy Paul M. 1985. The Effect of Bonus Schemes on Accounting Decisions [J].North-Holland,7(1-3).

[16]Carlson S J,Bathala C T. 1997. Ownership Differences and Firms' Income Smoothing Behavior [J].Journal of Business Finance&Accounting,24(2).

[17]Tucker,J W,P A Zarowin. 2006. Does Income Smoothing Improve Earnings Informativeness [J].The Accounting Review,81(1).

[18]John R Graham,Campbell R Harvey,Shiva Rajgopal. 2005. The Economic Implications of Corporate Financial Reporting [J].Journal of Accounting and Economics,40(1).

[19]Brad A Badertscher,Daniel W? Collins,Thomas Z? Lys. 2012. Discretionary Accounting Choices and the Predictive Ability of Accruals with Respect to Future Cash Flows [J].Journal of Accounting and Economics,53(1-2).

[20]Mark L DeFond,Chul W? Park. 1997. Smoothing Income in Anticipation of Future Earnings [J].Journal of Accounting and Economics,23(2).

[21]Paul K Chaney,Craig M? Lewis. 1995. Earnings Management and Firm Valuation Under Asymmetric Information [J].Journal of Corporate Finance,1(3).

[22]Demski,J S. 1998.? Performance Measure Manipulation [J].Contemporary Accounting Research,15(3).

[23]Christian Leuz,Dhananjay Nanda,Peter D Wysocki. 2003. Earnings Management and Investor Protection:An International Comparison [J].Journal of Financial Economics,69(3).

[24]Patricia Dechow,Weili Ge,Catherine Schrand.? 2010. Understanding Earnings Quality:A Review of the Proxies,their Determinants and their Consequences [J]. Journal of Accounting and Economics,50(2).

[25]Bushman R,Piotroski J,Smith A. 2004. What Determines Corporate Transparency?Journal of Accounting Research,(42).

[26]Bhattacharya U,H Daouk,M Welker. 2003. The World Price of Earnings Opacity [J].The Accounting Review,78(3).

[27]Fan Yu. 2005. Accounting Transparency and the Term Structure of Credit Spreads [J].Journal of Financial Economics,75(1).

[28]Mark Lang,K V Lins,M Maffett. 2012. Transparency,Liquidity,and Valuation:International Evidence on when Transparency Matters Most [J].Journal of Accounting Research,50(3).

[29]曾穎,陸正飛.信息披露質(zhì)量與股權(quán)融資成本[J].經(jīng)濟(jì)研究,2006,(2).

[30]李青原.會計信息質(zhì)量與公司資本配置效率——來自我國上市公司的經(jīng)驗(yàn)證據(jù) [J].南開管理評論,2009,12(2).

[31]Berkman H,Cole? R A,F(xiàn)u LJ. 2009. Expropriation Through Loan Guarantees to Related Parties:Evidence from China. Journal of Banking & Finance,(33).

[32]張虎,朱江.機(jī)構(gòu)投資者對關(guān)聯(lián)擔(dān)保抑制效應(yīng)的實(shí)證研究 [J].經(jīng)濟(jì)研究導(dǎo)刊,2011,(12).

[33]Mozaffar Khan,Ross L Watts. 2009. Estimation and Empirical Properties of A Firm-Year Measure of Accounting Conservatism [J].Journal of Accounting and Economics,48(2).

[34]Francis J et al. 2004. Costs of Equity and Earnings Attributes [J].The Accounting Review,79(4).

[35]余明桂,潘紅波.政治關(guān)系、制度環(huán)境與民營企業(yè)銀行貸款 [J].管理世界,2008,(8).

[36]張敦力,李四海.社會信任、政治關(guān)系與民營企業(yè)銀行貸款 [J].會計研究,2012,(8).

[37]方紅星,劉淑花.盈余管理與企業(yè)債務(wù)期限 [J].財經(jīng)問題研究,2017,(5).