國有控股上市公司市值管理研究

2021-03-16 06:55:08王洪瑞

山東冶金 2021年1期

王洪瑞

(山東鋼鐵股份有限公司,山東 濟南271104)

1 前 言

市值管理是指上市公司以公司市值信號為基礎,通過使用科學合理的價值經營手段,以達到公司價值創造最大化、價值經營最合理化和價值實現最優化的目標,最終實現股東價值最大化的一種戰略管理行為。

2014年5月9日,國務院發布了《關于進一步促進資本市場健康發展的若干意見》,明確提出“鼓勵上市公司建立市值管理制度”,這對上市公司特別是對國有控股上市公司具有重大的指導意義,為國有控股上市公司實施市值管理,進行經營理念創新提供了制度引領。2020年3月,隨著新《證券法》的頒布,證券發行注冊制逐步實施,上市公司優勝劣汰的選擇機制將使上市公司進一步提升治理水平和加強市值管理。本文將探析國有控股上市公司新形勢下開展市值管理的必要性和實施路徑,以期為市值管理帶動國有企業深化改革提供借鑒。

2 市值管理現狀

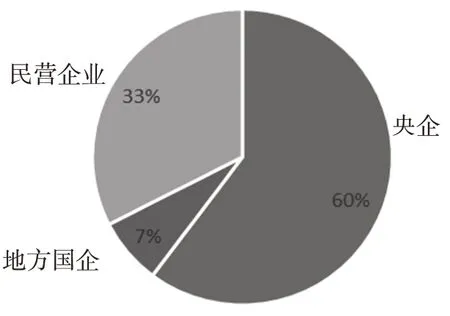

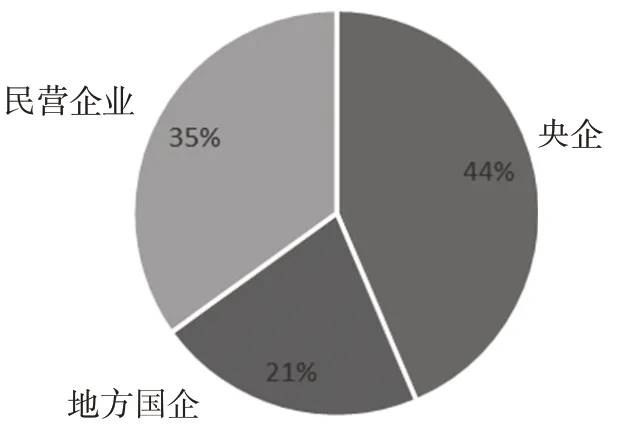

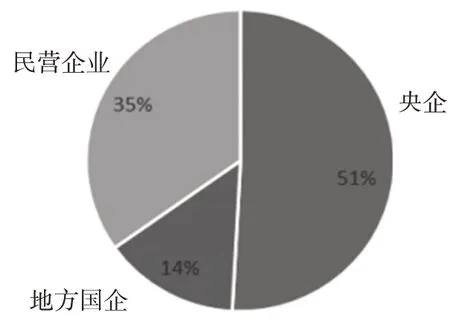

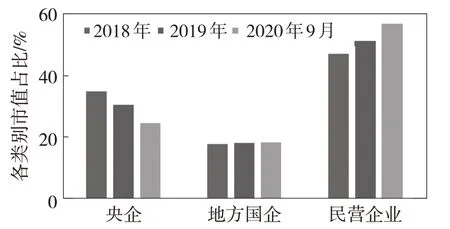

國有控股上市公司在體量上占據上市公司重要位置,2019 年度,在A 股4 000 家上市公司中,國有控股上市公司(包括地方國有控股上市公司和中央國有控股上市公司)總資產、營業收入、利潤總額分別占全部A 股上市公司的67%、65%、65%,但市值總額只占全部A 股的43%,并且呈逐年下降趨勢,如圖1~4所示。

圖1 2019年度各類別上市公司總資產占比

圖2 2019年度各類別上市公司營業收入占比

圖3 2019年度各類別上市公司利潤總額占比

圖4 2018年底-2020年9月各類別上市公司總市值占比

另據統計,國有控股上市公司市凈率(股票價格/每股凈資產)<1 的比率高達16%,而民營企業同期數據卻只有5%。隨著注冊制的實施,公司上市發行股票更加便捷,上市公司不再成為稀缺資源,在市場規模不變的情況下,必將加劇上市公司的優勝劣汰和兩極分化。不具備競爭優勢和成長價值,又不重視市值管理的上市公司,市場關注度將日益萎縮,最終導致面值退市或淪為“僵尸股”。近幾年,一些國有控股上市公司也步入了低價股行列,面臨面值退市的風險。

國有控股上市公司總市值的比例不斷下降和大量低市凈率股票的存在,說明國有控股上市公司在市值管理方面存在很多問題,主要體現在以下幾個方面:

1)缺乏市值管理戰略思維。很多國有控股上市公司傳統思維方式仍然根深蒂固,普遍重視實體經營而忽視資本運作,仍以凈利潤為主要經營指標。缺乏市值管理戰略思維,部分國有控股上市公司融資環境寬松,忽略資本市場融資和擴張,不易接受實體經營與資本運營良性互動的思維理念。

2)市值管理考核導向缺失。國有控股上市公司的體制機制決定其考核體系大多數仍延續國有大股東“利潤最大化”的考核模式,大部分尚未建立起價值考核導向,重視短期利益,長期激勵弱化。實際出資人監督考核導向缺位,導致作為代理人的經營層缺乏市值管理動力。

3)資本運營和市值管理人才匱乏。很多國有控股上市公司長期以來的經營管理模式導致企業缺乏資本運營和市值管理的專業人才和成長環境,甚至部分企業未配備市值管理的專職部門及專業人員,企業的資本運作只局限于債券融資,與日益發展的資本市場不相匹配。

3 實施市值管理的必要性

1)有利于深化國企改革,提升國有控股上市公司綜合競爭力。國有企業改革,核心問題是產權制度改革,改革的關鍵是形成合理的產權結構和有效制衡的公司治理結構。產權制度改革,離不開利用資本市場配置資源。2020年10月5日,國務院發布了《關于進一步提高上市公司質量的意見》,明確支持國有企業依托資本市場開展混合所有制改革。《國企改革三年行動方案》也同時提出“上市公司是混合所有制改革的主要載體,也是推進企業內部治理的重要渠道。鼓勵國有控股上市公司合理設計和優化股權結構,引進持股5%甚至5%以上的戰略投資者進來”。因此,資本市場在國企改革中的作用逐漸提升,也對國有控股上市公司推進市值管理提出了現實要求。市值表現反映上市公司的經營績效和發展潛力,逐漸成為上市公司估值的重要依據。良好的市值表現有利于引入中長期戰略投資者,作為積極股東參與公司治理。外部投資者的引入帶來股權結構的優化和體制機制的改變,最終促進國有控股上市公司提升企業活力和效率。因此,國有控股上市公司積極推進市值管理,有利于深化國企改革,提升綜合競爭力。

2)有利于國有控股上市公司轉變經營理念,實現高質量發展。傳統的“利潤最大化”經營模式易使經營者重視短期利益,忽視公司長遠發展,甚至采取殺雞取卵的方式謀求任期內效益最大化,結果給企業帶來資金鏈斷裂等重大風險。在股票全流通的背景下,市值逐漸成為衡量上市公司實力和評估上市公司經營情況的重要依據。國有控股上市公司積極推行市值管理,有利于推動公司經營哲學和經營理念轉型,企業經營的目標從“利潤最大化”向“企業價值最大化”轉變,促使企業改善經營管理,提高競爭力。良好的市值管理和優秀的市值表現又可以使上市公司從資本市場獲得更低的融資成本,并借此實施產業并購,促進上市公司不斷做優做強,形成實體經營和資本運營的良性互動,實現企業的高質量發展。

3)有利于國有控股上市公司適應資本市場變化,提高治理水平。新《證券法》的實施,推動中國資本市場進入了一個全新的發展階段,一個更加規范、透明、開放的資本市場要求上市公司必須進一步提升治理水平。國有控股上市公司近年來不斷規范公司治理,提升信息披露質量,加強投資者關系管理,治理結構和制度體系日益完善,但總體治理水平和效率與優秀上市公司仍有不小差距,其根源是多數國有控股上市公司企業規范治理只滿足了形式上的合規性,而忽略了實踐中的有效性,缺乏價值導向引領,無法充分發揮現代企業治理體系的作用。通過實施市值管理,建立市場價值和公司治理的聯系,督促國有控股上市公司主動改善治理結構,規范內部控制,強化信息透明,維護投資者利益,為公司價值創造和價值傳播提供基礎保障。因此,實施市值管理有利于國有控股上市公司主動適應資本市場競爭日益激烈、監管日益嚴格的變化,不斷提升治理水平和競爭優勢。

4 市值管理實施路徑

1)建立市值管理的經營考核體系,促進內在價值持續提升。以企業價值最大化為目標,以市場化為導向,堅持價值和績效管理,構建國有控股上市公司新型考核體系,引入經濟增加值等考核指標,實施與績效獎金掛鉤的市值考評機制,推進股權激勵或員工持股計劃,鼓勵公司管理層制定出給公司帶來長遠利益的投資決策。以價值提升為導向,優化生產運營,提高盈利能力和資本效率,不斷提升企業內在價值,實現股東利益與管理者利益的緊密綁定和公司的長遠可持續發展。

2)優化公司股權結構,提升治理水平。鼓勵國有控股上市公司實際控制人、控股股東推動整體資產上市,減少關聯交易,避免同業競爭。積極引入戰略投資者,優化股權機構,提升公司發展空間和治理的有效性。戰略投資者通過深入參與公司運營,可以帶來靈活的市場應對機制和管理體制創新,有利于激發國企的活力和競爭力。一是通過完善公司治理結構,戰略投資者派出董事、監事,參與公司運營決策,提高公司經營效率和活力。二是拓展公司資源,促進產品結構升級,增強企業核心競爭力和創新能力。三是提高產品市場占有率,提升企業競爭優勢,實現投資各方利益長期回報。

3)加強投資者關系管理,強化投資者回報。國有控股上市公司需更加重視投資者利益,積極開展投資者關系管理,強化信息披露,提高公司透明度,實現公司與資本市場和社會各界的有效溝通。制定并實施積極的分紅政策,強化投資者回報,適當的時機采取大股東增持、股份回購等措施,提升公司股票價格市場表現,贏得投資者的廣泛認可和支持,提升公司整體形象及信譽,實現公司價值的最優表現。

4)強化資本市場運作。國有控股上市公司積極利用資本市場,通過資產重組、企業并購、分拆上市、風險投資和再融資等手段,對公司可以支配的各種資源和生產要素進行運籌謀劃和優化配置,改善資產組合結構,增加可控制的資源,提高資產運作效率,實現資產的保值增值和市值的持續優化和穩步提升,推動國有控股上市公司不斷做優做強。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44