R企業設備價值評估成新率的應用探究

2021-03-16 09:48:54丁燕琳

現代農業 2021年1期

丁燕琳

(商洛學院 經濟管理學院,陜西 商洛726000)

隨著第三產業的崛起,其在產業結構中的比重上升,第一、二產業比重明顯下降,但第二產業中的各種傳統行業尤其是制造業仍在多數地區的經濟發展中占舉足輕重地位,重要性不言而喻。制造企業的資產以各類生產設備為主,企業將比重較大的機器設備作為重點對象,不斷追求功能、技術、材料各方面更為先進的資產,勢必帶來機器設備貶值處理和評估方法的改進要求。CHUKWUKA[1]針對技術引起的貶值細致分析了因果并梳理了國際廣泛認可的評估方法。張娜[2]通過比較分析常用方法認為評估實踐中機器設備更適用重置成本法。曹一嵐等[3]對機電設備評估中收益法現階段存在問題提出了建議。賈楓美[4]從資產風險角度出發,提出新時期遏制評估風險的機器設備成新率評估策略。李攀藝等[5]認為重置核算法對評估價值量較小且單一的機械設備的價格具有一定參考價值。梁偉[6]通過比較不同方法,得出綜合分析法在機器設備成新率中應用應優先考慮。孫永娥等[7]以鑄造工藝為例,對機械行業固定資產投資項目節能評估應注意的問題進行探討。宋夏云等[8]討論了資產評估傳統方法應用于進口大型設備價值評估時的科學性,認為當前市場下重置成本法最為適用。王歡歡[9]結合工程實例對兩種常見的設備評標方法進行研究分析。Heyraud H等[10]認為在基于國際通行標準的設計方法中加入保守性的程度是難以評估的。實務中部分公司正在開發和使用基于結構應力的方法。Pupazan G等[11]介紹了大型爆炸環境設備評估的特點,指出除了爆炸防護外其他防爆方法都無法適用于大型或復雜結構設備。現有研究大多針對某類專用或特殊設備特點考慮,或分析傳統三種方法適用性,而對于制造企業中常見的設備資產,評估多采用成本法進行評估,默認在成新率方面未作區分。R企業主要生產玻璃纖維制品,企業正在不斷改革中,從設備類實物資產到技術類無形資產都在走創新節能之路,本文將根據R企業機器設備類資產的實際情況,對評估基準日的主要設備分別采用不同成新率進行評估,為R企業設備類資產的價值確定提供參考。

1 R玻纖企業機器設備概況

早在20世紀80年代末,我國就開始引進國外離心法生產玻璃棉的設備和技術,發展至今玻璃棉可廣泛用于石油化工、建筑、電力、城市熱網、車船、民用建筑等領域。R企業主要產品為離心玻璃棉,現有的機器設備主要為離心機、制冷機、集棉機、固化爐及熱風系統、卷氈機和螺桿式空壓機等共186項,設備類資產均在企業辦公現場,有利于資產的清查。設備類資產無抵(質)押及其他或有負債情況。

至評估基準日2019年3月31日,R玻纖企業設備類資產原價5226.47萬元,現賬面價值為2516.21萬元,R企業對設備類資產統一采用直線法計提折舊,除了正常檢測和保養外未有其他維護費用,現正在使用狀態中的各項設備正常運作。

2 研究方法

根據R玻纖企業提供的設備類資產明細表進行了逐項清查核實。在清查核實過程中,主要關注以下方面:機器設備賬、表、物核查;大型設備購置合同等資料,設備的技術參數;根據資產申報明細表,詳細了解使用、維修狀況;設備的運轉狀況。

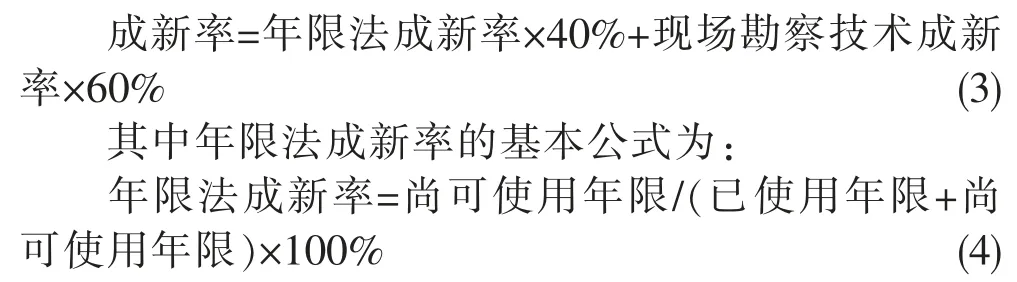

在認真分析獲得資料和以上現場勘察記錄情況后,查閱有關賬目并與財務、技術等人員交流,按規定進行綜合評定估算,根據設備特點和收集資料,采用成本法評估,基本公式為:

2.1 重置全價的確定

依據增值稅轉型改革規定,自2009年1月1日起,增值稅一般納稅人購進或者自制固定資產的進項稅額,可根據規定從銷項稅額中抵扣。因此本次評估對2009年以后新增設備重置全價不含可抵扣增值稅。

設備購置價主要通過市場詢價、設備報價資料等確定。對于部分新購入設備,在核實R玻纖企業購入憑證基礎上,按購入價確定;對于無市場價格的設備,按替代原則參考同類設備購置價。

運雜費根據R玻纖企業各設備的具體情況,區分購置地點和運輸的難易程度,按購置價的合理百分比計算確定。安裝調試費根據R玻纖企業設備的技術指標,按購入價的一定比率計算確定。

機器設備可抵扣增值稅稅率為17%,設備運輸費可抵扣增值稅稅率為7%。對于R玻纖企業所有的時間短、價值量小、不需要安裝以及運雜費較低的一般設備,重置全價參照購置價并結合具體情況確定。

2.2 成新率的確定

對R玻纖企業的設備類資產成新率進行確定時,區分以下兩種情況:

對于重要、關鍵機器設備,采用年限法成新率和技術成新率加權平均的方法確定。基本公式為:

技術成新率,通過對設備的設計使用壽命、制造質量、維護狀況等各方面進行詳細的現場勘察,以實地勘查結果結合設備的主要部件制定打分標準并進行鑒定打分,根據各部件的得分情況計算出該設備的技術成新率。

對于形成資產所需時間短、價值量小、不需要安裝以及運雜費較低的一般設備,以其年限法成新率作為該設備的成新率。

3 結果與分析

通過對R玻纖企業所有機器設備類資產的調查與分析,在評估基準日企業設備類資產可分為Ⅰ類和Ⅱ類,其中Ⅰ類為重要、關鍵、價值量高的設備,Ⅱ類為無需安裝、價值量低的設備,以下將選擇Ⅰ類設備中的集棉機和Ⅱ類設備中的裝載車為例分別對評估過程進行說明。

3.1 集棉機設備評估

R玻纖企業3臺集棉機于2009年12月購置并于當月安裝調試完畢正式投入使用,安裝于一期車間。該設備型號為IV21C,由C機械(上海)有限公司生產,單臺集棉機的賬面原值805,000.00元,賬面凈值295,945.00元。

結構上,集棉機主要包括與離心機連接的集棉槽、帶水冷的集棉箱和網板、中空軸、回轉支承、刷輥、鼓風機、移動沖洗水槍、升棉系統、高壓風吹干吹掃系統等。集棉機的生產工藝是先將成纖系統送入的纖維,通過抽風系統抽吸,均勻地沉降在鼓式集棉機的網面上,形成一次氈,并通過升棉系統,將一次氈送入下一生產環節。

3.1.1 集棉機重置價。2009年12月公司從上海C機械公司新購入該型號集棉機3臺,每臺采購價格為80000.00元,此次評估基準日為2019年3月31日,時間間隔大,經進一步市場詢價,結合機電報價手冊價格,同型號不同廠家的集棉機報價為779500.00元。

集棉機設備采購價格包含運費,故運雜費率取數為0。

安裝費率按購置價的一定比率計算確定,集棉機安裝較為簡單,故取數為4%。

由公式(2)可得:

集棉機重置全價=779,500.00×(1+4%)/1.17=692888.89元

3.1.2 集棉機成新率。根據公式(3)和(4)計算R企業3臺集棉機的成新率。截至評估基準日,集棉機已經使用10年,尚可使用6年,結合現場勘察情況,查閱集棉機設備運行記錄,并向集棉機管理、維修、操作人員了解情況,故:

集棉機設備年限成新率=6/(10+6)×100%=37.5%

集棉機設備的技術成新率:

集棉機設備技術成新率=判定分值/標準分值×100%=270/500×100%=54%

集棉機設備綜合成新率

=年限法成新率×40%+技術成新率×60%

=37.5%×40%+54%×60%

=47.4%

表1 集棉機技術狀態判定

由公式(1)可得:

集棉機評估金額=692888.89×47.4%=328,429.33元

集棉機評估總金額=328429.33×3=985,287.99元

3.2 裝載車評估

3.2.1 裝載車重置價。R玻纖企業現有裝載車兩臺,

由安徽L有限公司生產制造,型號為CPC30-XC。2016年4月購置,當月正式投入生產,現場查看車況良好,正常使用。單臺裝載車的賬面原值28624.79元,賬面凈值18134.78元。經向生產廠家銷售部詢價,購置同型號裝載車的現行市場價為30700.00元左右。

裝載車設備采購價格包含運費,故取數為0。

裝載車無需安裝,故安裝費率取數為0。

由公式(2)可得:

裝載車重置全價=30700.00/1.17=26239.32元

3.2.2 裝載車成新率。此次評估基準日為2019年3月31日,距離裝載車的購置時間較為接近,根據調查,該裝載車技術含量相對較低,現屬國內較為先進的技術水平且更新速度較慢,功能性及經濟性的貶值基本不存在,根據企業提供的設備評估申報表結合現場勘察情況,估計裝載車的尚可使用年限為6年,由公式(4)估算成新率:

裝載車成新率=7/(3+7)×100%=70%

由公式(1)可得:

裝載車評估金額=26239.32×70%=18367.524元

裝載車評估總金額=18367.524×2=36735.048元

截至評估基準日R企業器設備類資產中集棉機賬面價值為887835.00元,裝載車設備賬面價值為36269.56元。評估結果顯示集棉機設備價值為985287.99元,裝載車設備的評估值為36735.048元。其中集棉機評估增值97452.99元,增值的主要原因為設備運行環境、運行狀況較好,日常注意對集棉機設備的維護、保養;裝載車評估增值約465.488元,估值結果與賬面凈值相差無幾,主要是裝載車價值量相對較低,市場價格無大幅波動的結果。

4 討論與結論

基于R玻纖企業機器設備的不同類別特點,選擇不同的成新率分別進行評估。Ⅰ類設備中的集棉機評估結果顯示有小幅增值,約為10.98%,Ⅰ類設備中大部分評估結果大多都有小幅增值,主要原因可能是R企業重視集棉機等Ⅰ類設備運行環境和運行狀況。雖然集棉機的重置價比2009年采購價明顯降低,但在成新率中技術成新率部分,集棉機的各項分值都在45%以上,明顯高于年限成新率,說明R企業對集棉機設備的運轉狀況很關注,勘察設備和技術維護的日常工作到位。Ⅱ類設備中的裝載車評估結果與賬面凈值基本一致,增值率只有1%左右,可能與裝載車技術含量不高且技術更新速度慢有關,Ⅱ類設備中的其他設備資產估值結果也多是如此。從國內近年市場同類設備報價看,重要、關鍵、價值量高機器設備購置價下降較明顯,可見此類設備的技術更新速度越來越快,導致設備的經濟使用年限縮短,而價值量小、不需要安裝的一般設備幾年內報價變化不大,說明技術更新相對較慢。

對制造企業而言,固定資產中除廠房、庫房、構筑物等使用年限長達幾十年且不常發生重大改變外,機器設備類資產主要為生產所用,直接決定了企業的生產能力和產品質量,應當在固定資產中占較大比重,這一點對R企業也不例外。R玻纖企業未來若想在同類節能材料市場中處于前列必然要對機器設備類資產足夠重視,在現有日常維護和保養之外,對設備類資產尤其是Ⅰ類設備的技術先進程度、工藝水平等可進一步細分,以此為基礎分析估算設備價值,必定更精準、更接近市場和企業內外部環境下機器設備的內在價值,再結合企業設備利用率和發展戰略等,適時調整生產經營計劃,保證產品的數量和質量,保證企業的盈利水平,以鞏固企業生存發展基礎和市場地位。

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

電腦愛好者(2019年17期)2019-10-30 03:34:48

快樂作文(5.6年級)(2019年5期)2019-09-10 05:59:05

電子制作(2018年11期)2018-08-04 03:26:08

山西教育·招考(2018年4期)2018-05-30 10:48:04

工業設計(2016年12期)2016-04-16 02:52:00