廣東旅游業發展與區域經濟增長研究

——基于珠三角和粵東西北地區的面板數據

2021-03-17 14:24:08張林

韶關學院學報 2021年1期

張 林

(中共清遠市委黨校 干部培訓科,廣東 清遠 511500)

旅游消費具有空間流動性,這種特性可以打破區域限制,引導消費向欠發達地區流動,有效解決欠發達地區、內需不足的問題,對促進地區產業結構升級和推動國民經濟增長作用明顯。但是,受不同地區人口結構、消費結構及產業結構等因素的影響,旅游消費在推動區域產業升級的效果會有差異,一些地方因旅游業造成其他產業發展相對滯后,逐漸演化為“荷蘭病”型旅游地[1]。因此,在當前國內消費升級,消費外流趨勢受疫情影響逐漸減弱的背景下,全面分析旅游消費在促進地區產業升級的差異,充分發揮旅游消費對經濟增長的推動作用,已成為經濟新常態下的必然要求及亟待解決的現實問題。

國外有關旅游產業與經濟增長關系方面的研究較多,一些學者認為旅游業在促進地區經濟增長上有積極意義(Balaguer & Cantavella-Jorda;Lee&Chang;Tsui)。國內研究始于20世紀90年代,有學者認為旅游業能夠拉動國民經濟增長,但也有學者持不同意見。楊勇認為我國旅游業與經濟增長之間并不存在穩定的因果關系[2]。吳中才運用協整檢驗和格蘭杰檢驗發現我國入境旅游能夠拉動經濟增長,且兩者存在長期均衡關系[3]。趙磊等發現我國旅游發展與經濟增長存在空間依賴性,旅游發展能夠促進經濟增長[4]。此外,一些學者還深入研究了旅游業推動經濟增長上的區域差異。孫媛媛利用面板回歸模型分析了2005-2014年間絲綢之路經濟帶九省(市、區)的入境旅游對經濟增長的貢獻,結果發現入境旅游對經濟增長的貢獻存在區域差異[5]。許天普等通過構建面板中介效應模型,發現旅游消費能夠促進區域均衡發展,且旅游消費在東部地區的表現要強于中西部地區[6]。

目前,國內外關于旅游消費對經濟影響的文獻和著作頗豐,但系統比較旅游消費對發達地區與欠發達地區影響的研究相對不足。旅游消費是否推動了地區實現產業結構升級并以此實現了經濟增長?發達地區與欠發達地區的旅游消費在促進地區發展過程中的表現是否存在差異?對這些問題的解答,有助于全面理解旅游消費與產業升級與經濟增長之間的區域差異,進而為制定合理的政策并促進地區發展提供依據[7]。當前全省大力發展旅游產業,構建全域旅游格局,推動區域旅游平衡發展,尤其是粵東西北欠發達地區將旅游產業作為支柱產業,本文根據現有研究成果,系統分析比較珠三角、粵東、粵西和粵北四個區域旅游消費對第三產業發展及經濟增長的影響,為地區旅游產業政策的制定提供參考和借鑒。

一、旅游消費現狀及經濟效應評價

(一)旅游資源分布與旅游消費現狀

改革開放以來,廣東一直是我國的經濟大省和旅游大省。2019年全省旅游總收入6.63萬億元,約占全國的1/5;旅游外匯收入20 521.31億美元,約占全國的1/6。全省旅游總收入和旅游外匯收入繼續位居全國第一。但由于區域經濟發展水平、基礎設施建設、旅游資源分布等不平衡,廣東省旅游業的發展仍然呈現出發展不平衡的特點。首先,表現在A級景區分布不平衡。截至2019年底,全省共有A級旅游景區426家,其中5A級14家,4A級183家,3A級景區212家,2A級景區17家。本文重點統計5A級和4A級景區的分布情況,具體見表1。

表1 廣東5A、4A級景區分布情況 單位:個

由表1可知,珠三角地區的5A、4A景區數量均占全省總數的半數以上,遠遠超過其他地區。其中,5A景區中,珠三角地區擁有的5A景區是粵東西北地區總和的2倍,粵東地區目前還沒有一家5A景區。其次,旅游資源分布的不平衡拉大了區域旅游消費的差距。旅游總收入是衡量區域旅游消費總量的直接指標。2000年珠三角地區的旅游總收入相當于粵東西北地區總和的7倍左右。2018年粵東、粵西和粵北三地的旅游總收入共計4 484.20億元,相當于珠三角地區的一半。雖然相對差距在縮小,但珠三角地區的旅游收入仍遙遙領先粵東西北地區。與此同時,第三產業產值占地區生產總值的比重也存在地區差異,珠三角地區早在2009年占比就達到50%,而粵北地區直到2017年才實現50%,粵東和粵西地區目前仍然低于50%。

(二)旅游消費與產業升級、經濟增長

1.評價指標選取及數據處理

本文以旅游業地位指數、經濟增長彈性系數、經濟增長貢獻率、經濟增長拉動率及旅游業產業結構升級系數五項指標衡量描述旅游消費對產業升級、經濟增長的影響。指標分析使用的原始數據主要來源于2000-2019年的《中國城市統計年鑒》《廣東省統計年鑒》《廣東旅游年鑒》及廣東各市的國民經濟和統計公報等。本文將各變量的名義值,剔除價格水平變動影響后得到實際值。其中,實際國內生產總值和實際第三產業產值以1999年為基期的不變價格進行折算,實際旅游總收入通過引入歷年居民消費價格指數對旅游總收入的名義值進行折算,見表2。

2.旅游消費及其對經濟增長的推動

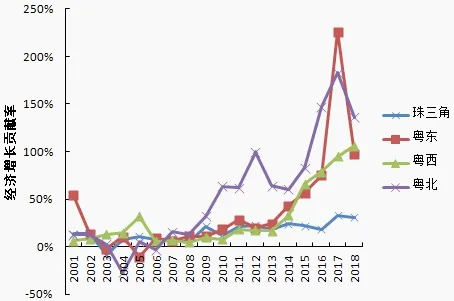

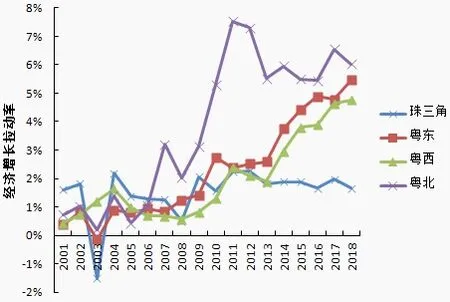

各地區旅游業產業地位指數整體呈上升趨勢:(1)珠三角地區旅游業地位指數呈“U”型,指數整體波動不大,基本維持在10%~20%之間,旅游業屬于地區支柱性行業。(2)粵東西北地區旅游業地位指數連年上升,產業地位從一般產業躍升至核心產業。其中粵北地區表現尤其突出,2000年該地旅游地位指數不到5%,排名最后;2018年該指數上漲至近50%,遠超其他地區。旅游業產業地位指數變動情況,如圖1所示。

珠三角、粵東、粵西、粵北四地旅游業增長彈性整體呈現出波動性,2002年非典前后大幅下降,2013年后粵東西北地區上升明顯:(1)珠三角旅游業增長彈性整體波動較小,除2003年外,其余時間都大于1,表明其旅游業受外部環境的影響相對有限。(2)粵東、粵北地區的波動最大,總體呈現出“W”型。兩地先后彈性系數最大值與最小值的差均超過10,表明地區旅游業非常容易受到外部環境的影響。(3)粵西地區的波動次之,考察期內彈性系數一直是正數,其旅游業具有一定的抗風險能力。旅游業增長彈性系數變動情況,如圖2所示。

圖2 地區旅游業增長彈性系數

旅游業對經濟增長的貢獻率變化情況,如圖3。

圖3 地區旅游業經濟增長貢獻率值

旅游業對經濟的拉動率的變化情況,如圖4所示。

圖4 地區旅游業經濟增長拉動率值

旅游業對經濟的拉動具有明顯的階段性和波動性,其中珠三角地區一直比較平穩,而粵東西北地區則呈現上升趨勢:(1)珠三角旅游業對經濟增長的貢獻率波動情況略小于其拉動率。其中。2003年旅游業的拉動率最低為-1.52%,遠低于同一時期的其他地區。(2)粵東和粵西兩地旅游業在拉動地區經濟增長上的表現類似。2008年、2013年是粵東、粵西兩地兩項指標開始大幅上升的拐點,目前仍處于上升趨勢。粵東地區受外部影響較大,而粵西地區相對更有韌性。粵東的旅游業貢獻率和拉動率最低值均小于0,而粵西地區的兩項指標一直大于0。(3)粵北地區旅游業貢獻率變動和拉動率從2008年前后開始領先于其他地區,但近年來開始放緩,大有被粵東和粵西超越的趨勢。

3.旅游消費與產業優化升級

旅游業作為復合性消費型服務業,在地區經濟增長上扮演著重要的角色。旅游業能夠通過關聯效應,對相關產業的發展產生拉動作用,進而促進區域產業結構優化升級。珠三角及粵東西北地區旅游業結構升級系數,如圖5所示。

圖5 地區旅游業結構升級指數

由圖5可知,珠三角旅游業結構升級指數呈下降趨勢,表明珠三角地區的旅游業發展相對成熟,對推動地區產業結構升級作用比較平穩;粵東和粵西地區旅游業結構升級指數呈上升趨勢,2008年前后最低,2018年達到最大值,分別為73.35%和51.39%。說明兩地旅游業對推動區域產業結構升級仍有較大潛力;粵北地區旅游業結構升級指數整體呈上升趨勢,2015年達到最高值為91.10%,之后開始出現下滑,說明粵北地區旅游業對產業結構升級的作用近幾年開始遇到瓶頸。

二、實證分析

(一)面板數據進一步處理

按照前文的數據處理結果,實證分析選取實際國內生產總值(RGDP)、實際第三產業總值(RThird)和實際旅游總收入(RTR)作為代理變量。為消除時間序列的異方差,本文對所有變量統一進行自然對數處理,分別以lnRGDP、lnRThird和lnRTR表示,以此作為計量研究的基礎數據。

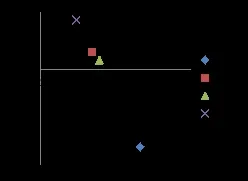

(二)單位根檢驗及協整檢驗

1.面板單位根檢驗

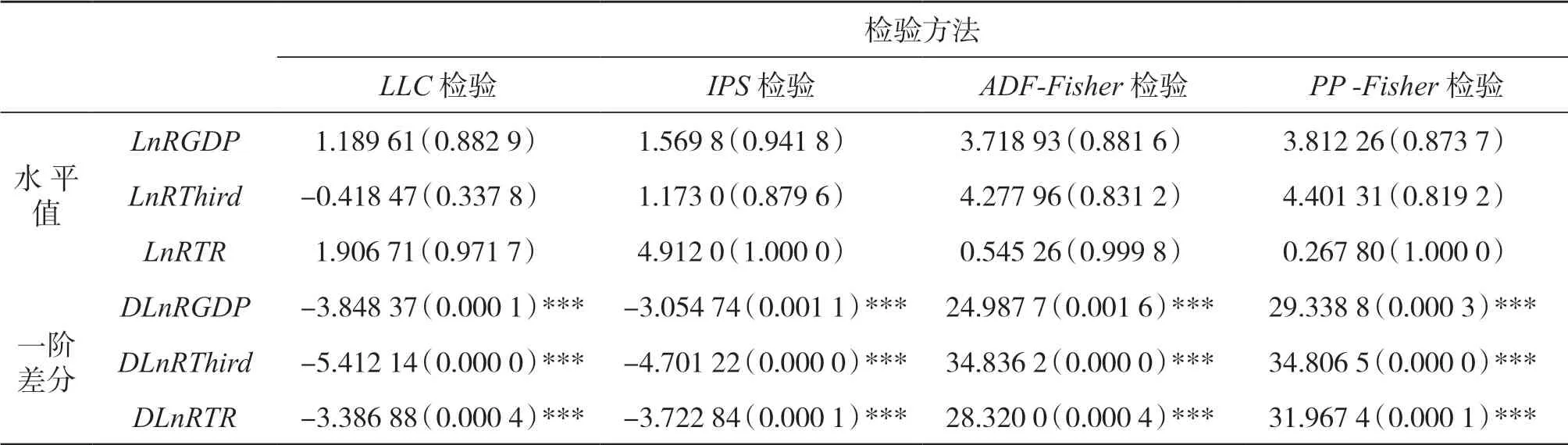

面板數據的單位根檢驗目的是避免出現偽回歸,常見的面板單位根檢驗方法包括LLC檢驗、Breitung檢驗、IPS檢驗、ADF-Fisher檢驗和PPFisher等檢驗方法。本文通過Eviews10.0軟件利用上述幾種方法對旅游消費、第三產業產值及地區生產總值3個代理變量的序列數據進行單位根檢驗,以確定其序列的平穩性。具體來說,就是對各變量的水平序列LnRGDP、LnRThird和LnRTR及其一階差分序列DLnRGDP、DLnRThird和DLnRTR進行單位根檢驗,檢驗結果,如表3所示。

表3 面板數據單位根檢驗

由表3的單位根檢驗結果可知,通過LLC等多種方法對LnRGDP、LnRThird和LnRTR的水平值進行檢驗,變量的P值均大于0.05,即各變量的水平序列存在單位根。而對各變量的一階差分進行檢驗,結果顯示P值均小于0.01,即各變量的一階差分均不存在單位根,是平穩的,因此可以對面板數據進行協整檢驗。

2.面板協整檢驗

在對LnRGDP、LnRTR和LnRTR變量的協整檢驗中,本文選用Pedroni面板協整檢驗方法,該方法相較于傳統的Kao檢驗更為靈活,不要求面板的協整向量和個體殘差自回歸系數都相等檢驗結果如,表4所示。

表4 面板數據的協整檢驗結果

從表4結果可以看出,兩對變量間的大多數統計量在5%、1%的顯著水平下拒絕原假設,即LnRGDP與LnRTR之間、LnRThird與LnRTR之間存在協整關系。因此,可以認為旅游消費與經濟增長、旅游消費與第三產業產值之間存在長期均衡關系。

通過對各變量的單位根檢驗和協整檢驗,可以發現,LnRGDP與LnRTR、LnRThird與LnRTR能夠進行回歸分析。但在進行回歸分析之前,要先選擇適合變量DLnRGDP與DLnRTR、DLnRThird與DLnRTR的面板模型,然后通過模型進行回歸分析。

3.面板數據回歸分析

在分析旅游消費與第三產業及經濟增長的實證分析中,通過對面板數據估計進行F檢驗和Hausman檢驗,可知樣本數據符合固定影響變系數模型,不同地區的固定效應和樣本數據的時間差異性也可以得到控制。根據選定的模型,分別建立珠三角和粵東西北地區的旅游消費與第三產業增長、旅游消費與經濟增長的固定影響變系數模型并進行回歸,模型的估計結果如(1)(2)所示:

模型(1)中ai為珠三角和粵東西北地區旅游消費對經濟增長的拉動作用。bi表示各地區經濟增長對全省經濟增長平均水平的偏離;模型(2)中ci為各地區旅游消費對第三產業增長的拉動作用,di表示各地區第三產業增加值對全省第三產業平均水平的偏離。兩個模型的回歸結果都顯示,回歸系數顯著不為0,且F統計量分別為1 288.329、2 442.785,R2分別為0.992 079、0.995 807,說明兩個模型都有較好的擬合優度,見表5。

表5 面板數據模型回歸結果

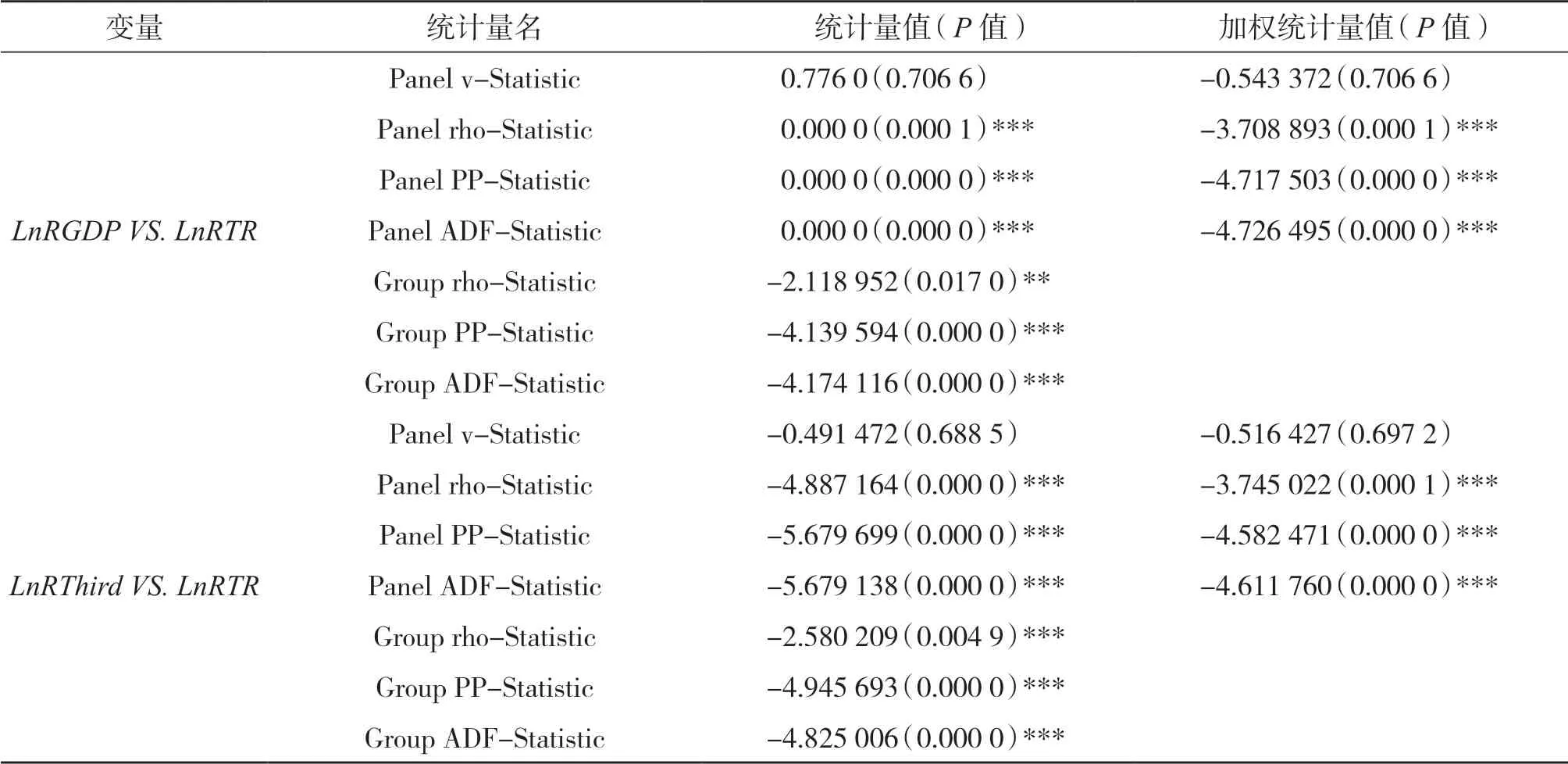

由表5可知,模型(1)和模型(2)中 ,四地的回歸系數均為正,說明旅游消費對其經濟增長和第三產業增長都具有正向的拉動作用。同時,回歸結果也表明四地的旅游消費的拉動作用存在一定的差異。根據回歸系數與偏離程度的關系,可以繪制珠三角和粵東西北地區旅游消費與經濟增長關系的分類圖,見圖6。

圖6 基于旅游消費與經濟增長關系的“四地”分類

旅游消費與第三產業增長關系的分類圖,見圖7。

圖7 基于旅游消費與第三產業增長關系的“四地”分類

結合圖6、圖7,可以發現珠三角和粵東西北四地旅游消費拉動強度大致可分成三類情況。

第一類:拉動優勢顯著,珠三角地區最為典型。珠三角地區旅游收入每增長1個百分點,相應的GDP和第三產業分別會增長0.87和0.99個百分點。可見,珠三角地區旅游消費的拉動作用相對較強,且拉動效果相對穩定,是全省旅游發展的引領者。

第二類:拉動潛力巨大,粵東和粵西地區屬于這一類。與珠三角地區相比,兩地旅游業的拉動作用較弱。其中,兩地旅游業對經濟增長的拉動效果基本相同,而對第三產業的拉動作用,粵西地區要略強于粵東地區。

第三類:拉動作用薄弱,如粵北地區。該地旅游收入每增長1個百分點,相應的GDP和第三產業僅分別增長0.23和0.35個百分點,遠低于其他地區,說明旅游業拉動當地經濟發展的作用較低。

三、結論

本文利用1999-2018年珠三角和粵東西北地區的面板數據進行回歸分析,實證檢驗了旅游消費對國民經濟和第三產業增長影響的區域差異。研究表明,珠三角和粵東西北地區旅游消費對推動地區經濟增長、促進產業轉型升級都具有顯著的正向作用。其中,珠三角地區旅游消費的影響效果最大,粵東、粵西地區次之,粵北地區最弱。綜合來看,各地要充分認識旅游業經濟發展,因地制宜制定旅游業的發展政策,具體包含以下幾個方面:

首先,珠三角地區要拓展旅游業發展空間,加強與粵東西北地區的合作。珠三角地區不但擁有豐富的旅游資源,而且在旅游產品開發、景區管理、游客服務等方面積累了豐富的經驗,旅游業與其他產業的融合力度也非常強,這些優勢使得珠三角旅游業的地區影響力遠超其他地區。但近年來隨著國內旅游市場的不斷發展,人們對旅游產品和服務的需求趨于多元化,珠三角地區旅游業的增長速度逐漸落后于其他地區,旅游業的發展迫切需要新的突破口。對珠三角地區來說,關鍵要充分發揮自身優勢,在旅游線路設計、旅游產品開發及專業人才培養等方面加強與粵東西北地區的合作,在為廣大游客提供豐富旅游體驗的同時,不斷拓展自身旅游業的發展空間。

其次,粵東和粵西地區要抓住高速發展的關鍵時期,充分發揮旅游業對其他產業的帶動作用。2008年以來,兩地旅游業在產業地位指數明顯低于粵北地區的前提下,經濟增長貢獻率、拉動率及結構升級指數等指標能夠實現迅速增長并有超越粵北地區的趨勢,這說明以濱海旅游為代表的粵東和粵西地區的旅游業發展潛力巨大。粵東和粵西地區具有得天獨厚的濱海旅游資源,應該借鑒珠三角地區發展旅游業的先進經驗,合理規劃布局、有序開發濱海旅游資源,注重旅游業對相關產業的帶動,打造高水平濱海旅游項目。

第三,粵北地區要重視其他產業發展,避免成為“荷蘭病”型旅游地。粵北地區旅游業起步較晚,因近年來由于市場競爭加劇、產品同質化嚴重及配套建設滯后等問題,地區旅游業增長乏力,區域影響力也呈下降趨勢。粵北地區在發揮生態旅游優勢的前提下,要重視其他產業的發展,避免旅游“荷蘭病”的出現。當前,應當合理利用旅游業所帶來的收入,加快高回報、高產出項目的引入與培育,最大限度發揮旅游業對推動地區經濟發展的積極作用。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

少兒科技(2022年4期)2022-04-14 23:48:10

民生周刊(2020年13期)2020-07-04 02:49:22

好孩子畫報(2018年7期)2018-10-11 11:28:06

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

大社會(2016年6期)2016-05-04 03:42:05

數學大王·低年級(2014年7期)2014-08-11 16:36:44

海外英語(2013年8期)2013-11-22 09:16:04