天津市金融服務業發展現狀及改進措施探究

2021-03-18 03:23:14路春雨

全國流通經濟 2021年1期

路春雨

(天津外國語大學濱海外事學院,天津 300270)

經濟基礎決定上層建筑,繁榮的經濟是一個地區建設發展的基礎,而金融業又是經濟中的一個重要組成部分,金融服務業作為區域發展的經濟引擎,不僅能夠增加區域經濟的總量,而且能夠改善區域經濟的質量,助力區域經濟發展。天津市近幾年大力發展經濟,2019 年全年共計實現生產總值14104.28 億元,在2018年基礎上增長4.8%,其中,第三產業增加值達到 8949.87 億元接近萬億,同比增長5.9%,而金融產業增加值只有 1907.86億元,增長速度為3.3%,在總量和增長幅度上均低于全市生產總值和第三產業增加值,說明金融業發展相對緩慢。因此,針對相對滯后的金融發展水平,進行天津金融服務業發展現狀的分析,探討其發展過程中存在的問題,提出解決問題的對策建議具有現實意義。

一、天津市金融服務業發展現狀

1.天津市經濟增長狀況

區域金融發展離不開宏觀經濟環境,經濟發展的水平在某種程度上決定了該區域的金融發展水平。經濟活躍程度高,經濟發展速度快的區域就會對融資產生更高的需求,所以在探討金融服務業發展現狀之前,需要先分析天津市的綜合經濟實力。本文主要從天津市生產總值、財政收支、收入情況著手,分析天津市的綜合經濟實力。

從表1可知,2010年天津市生產總值為9108.80億元,到2018年天津市生產總值上升到18809.60億元,是2010年的2倍多,生產總值在最近10年間大幅度提升,說明天津市經濟實力和經濟發展總量有較大幅度提升。但在2019年有較大幅度下跌,從2008年的18809.60億元下降到2019年的14104.30億元,跌幅達到25.02%。產生這種情況的原因可能是天津的制造業、港口以及投資等經濟發展動力,進入了低速發展階段,不確定天津接下來幾年經濟的發展狀況會如何變化。從表中也可以看出,區域人均生產總值正在逐年提高,每一年的增長幅度比較接近,增速平穩;但在2019年有較大幅度下跌,從2018年的12.06億元/萬人下降到9.03億元/萬人,回到了2012年的狀態,人均生產總值的下降和區域生產總值的下降密不可分。

表1 天津市綜合經濟實力

2.天津市金融發展狀況

金融業以銀行金融業為主體,主要包括銀行、保險、證券、信托等行業,本文主要從證券業及保險業的角度,依托2019年的金融數據對天津市金融業的發展狀況進行分析。

(1)證券市場蓬勃發展。2019年天津市新增境內和境外上市公司共計6家。2019年年末共有境內上市公司 54 家,新三板掛牌公司162家;證券類帳戶超550萬戶,比上年同期增長了7.4%。全年各類證券交易額達到39933.63億元,比上年增長了7.4%,證券業務總體實現穩步增長。證券交易額分類別來看,股票交易額21328.83億元,增長20.8%;債券交易額16899.11 億元,下降0.2%;基金交易額1659.11億元,下降 34.3%。可以看出股票、債券、基金發展不均衡,股票交易呈現大幅上漲的態勢,而基金交易跌幅很大,債券平穩發展。另外,期貨市場成交額 101536.32 億元,增長52.4%。

(2)保險市場發展迅速。隨著經濟的發展,以及人們對保險認識的提高,天津市參保規模正逐漸擴大,2019年原保險保費收入 617.89億元,比上年增長 10.3%。具體分類別來看,人身險保費收入465.70 億元,增長 12.1%;財產險保費收入 152.19 億元,增長 5.4%。與保費收入相對應的是賠付支出,2019年全年賠付支出共計158.17 億元,比上年下降 3.6%,超過保費收入的1/3,不足保費收入的一半。在這些保險賠付當中,人身險賠付78.87 億元,同比下降 5.8%;財產險賠付79.29 億元,比上年下降 1.4%。

二、天津市金融服務業發展存在的問題

本部分立足天津金融業發展的宏觀視角,為了更好地反映天津目前金融服務業的發展狀況,本文采用2019年的截面數據,選取北京、深圳兩個金融型城市作為參考依據,對比說明天津市金融服務業在發展過程中存在的問題。

1.金融業總量偏小

金融業產值是金融機構從事金融中介服務及相關附屬活動而創造的價值,是一定時期內金融業生產經營活動最終成果的反映,其占 GDP 和第三產業增加值的比重從側面反映了一個地區金融業對經濟增長以及第三產業增長的貢獻情況。通過縱向的時間序列分析可知,現代金融服務業為天津的經濟發展貢獻率不斷提高,但是和其他發達省份或者發達城市相比,金融業總體規模仍然偏小。

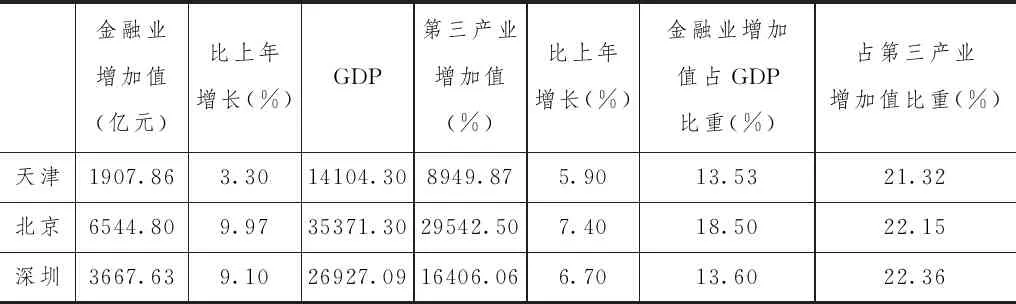

表2整理了天津、北京、深圳三市2019年的金融業產值及其占GDP和第三產業的比重,從表2中可以看出,天津的金融業產值比上年增長了3.3%,從縱向的時間序列看,天津的金融業規模正在逐漸擴大,但是與同期的北京和深圳相比,還有很大差距。天津金融業增加值增長率為3.3%,而深圳為9.1%,北京更是接近10%,說明天津金融業的發展速度還需進一步增強。天津市第三產業增加值比上年增長5.9%,而金融業的增速僅為3.3%,說明相對于第三產業來說,金融業的發展相對落后。另外,天津金融業增加值占GDP比重為13.53%,占第三產業增加值為21.32%,也都低于北京和深圳,說明金融業對天津經濟以及第三產業的貢獻程度還比較低,并沒有起到金融業對地區經濟良好的推動最用。

表2 金融業增加值及其占GDP和第三產業比重

2.金融資金實力欠缺

地區金融服務業的發展也要有充足的資金支持,所以這部分內容對天津市的金融資金實力進行分析。對于天津市金融資金實力的判定,可以從多方面進行分析,但考慮到數據的可獲得性和代表性,在此主要通過金融機構存貸款余額的分析來說明天津市的金融資金實力。從表2可以了解到,天津市 GDP 比深圳市GDP的一半還多,而反映地區資金實力的存貸款余額這一指標結果僅為深圳市的 47%,存貸款余額和北京相比差距更大,說明天津市的資金實力不夠雄厚,低于地區經濟的發展水平,有待增強。資金短缺是天津經濟增長過程中的一個重要問題,天津目前是以投資拉動的經濟增長模式,政撥款和國有銀行貸款為天津市的經濟發展提供了大量的資金,所以經濟發展過程中的資金問題沒有顯現。但是,從長期來看,經濟的發展還是要依靠金融服務業的支持,金融業本外幣存貸款總額不足,體現出的天津金融資金實力欠缺的問題會阻礙經濟的高速發展。所以,金融業應該更多地吸收資金,投入到投資回報率高的產業,充分發會金融的資金調節和供給功能,支持天津經濟發展。

表3 2019年金融機構本外幣存貸款 (單位:億元)

3.金融生態環境有待完善

從當前的發展趨勢可以看出,天津市重視金融業的發展,金融基礎設施正在逐步建設與改善,努力為天津的金融業營造一個良好的生態環境,通過環境的改善為金融業的發展營造更好的環境與空間。雖然天津市在努力營造良好的金融生態環境,但是還有一些問題未得到解決。第一,政府的職能還需增大發揮力度。從當前形勢看,政府對金融機構溝通程度不夠,沒有達到預期的效果,沒有充分體現政府的服務功能。第二,社會信用體系還需完善。信用方面的法律法規還不規范、成熟,信用體系存在區域化的特點,全社會的信用沒有形成一個完整的網絡,可能使一些誠信存在問題的企業和個人有了可乘之機,同時懲罰力度較弱沒有起到應有的震懾作用。第三,金融機構的風險管理機制有待完善。風險管理機制的不完善甚至缺失導致的直接后果就是不良貸款的產生,從天津市2019年的金融數據來看,到 2019 年年末,天津市的銀行業不良貸款余額高達882.30億元,不良貸款率達到了2.29%,這已經是在2018年的基礎上下降了0.3個百分點的結果。雖然天津的不良貸款率呈現下降的態勢,但是,相比于北京的0.55%和深圳的1.26%還是有很大差距。由表3可知,天津的本外幣貸款余額不足北京的一半,但從表4可以看出,不良貸款的余額卻遠高于北京,說明天津的金融貸款存在比較大的安全隱患。從而可以得出,健全的金融機構風險管理機制是金融服務業發展的基石,所以需要盡快完善金融機構風險管理的體制機制。

表4 2019年銀行業金融機構

三、天津市金融服務業發展的對策

1.金融產業與實體經濟有機結合

金融服務業的蓬勃發展離不開實體經濟的支撐,金融服務業的發展又對實體經濟產生促進作用,金融服務業與實體經濟之間是相輔相成的關系,完善的現代金融服務體系應該是以金融產業與實體經濟的有機融合為前提。通過對金融服務業進行改革和創新,促金融業更好服務于實體經濟的發展,尤其是制造業的發展,解決制造業融資難的問題,促進實體經濟優化升級,與此同時,實現金融服務業自身的業務與規模擴張和價值增長。金融服務業應當將服務實體經濟作為落腳點和增長點,以金融實力促進實體經濟增長,增強實體經濟的發展空間,尤其是制造業的競爭力,為制造強市、制造強國打下堅實基礎。從天津市實體經濟融資來看,大型企業、尤其是大型國有企業融資實力很雄厚,實體經濟融資的主要問題在中小企業,金融業服務業應該出臺相關投融資政策,落實好中小企業融資需求,扶持中小企業發展,中小企業壯大了,實體經濟就更加穩定了,金融服務業的市場也就更廣闊了。根據天津自身金融發展的階段性特點,當前需要將鼓勵微觀主體產品創新、對實體經濟的金融服務創新作為現階段金融政策的重心,通過金融服務效率的提升不斷優化實體經濟領域的要素配置結構。

2.拓寬天津融資渠道,提高資本形成能力

天津可以借鑒北京、上海和深圳等發達地區的成功經驗,拓寬天津融資渠道,提高資本形成能力,以此提高自身的金融資金實力。政府可以通過出臺優惠、有利的金融政策來不斷吸引國外以及國內其他省市的大型金融機構來天津發展,在天津成立總部或者設立分支機構,加快天津金融業的國際化和區域聯動的進程。應當支持和鼓勵股份制銀行等金融機構的成立和創新,打造一個以國有金融機構為主體,地方性金融機構、股份制金融機構和外資金融機構等多種類型的金融機構并存的金融業服務體系。同時,應該鼓勵金融機構進行金融創新,不斷擴大金融機構規模,豐富金融產品種類,滿足不同實體需求,開拓金融服務業市場,吸納更多金融資金,逐漸提高資本的總量和規模,之后進一步提高資本的質量和效率。

3.完善金融生態環境,建立有效的風險防范機制

天津市構建適合發展的金融生態環境,需要通過多方主體攜手共建。從政府機構方面來說,首先,政府應當出臺相關的金融法律法規,完善金融服務業的法律體系,進一步實現有法可依,同時進行普法宣傳,實現金融服務行業懂法、守法的法制現象。其次,完善社會信用體系。銀行業在信用體系方面的建設比較完善,可以借助銀行業信用體系建立的方法與思路,通過“互聯網+”大數據的契機,借助銀行業的信用體系,廣泛搜集金融機構、非金融機構、個人等的信用信息,實時監控各方信用動態,這樣可以把事后反饋轉變為事中和事前反饋,可以有效避由失信帶來的免金融損失,同時在全社會形成信用之上的風尚,促進金融服務業良性循環發展。最后,政府要密切關注金融業的發展狀況,引導金融服務業向著高質高效的方向轉變,同時增強自己的服務效率,更好為企業提供給幫助,做金融機構的堅強后盾。從金融機構方面來說,機構應當以銀行業風險管理機制為模板,健全風險評估體系,加大風險評估力度,形成全社會共用共享的風險管理體系和機制,借助“互聯網+”大數據的行業優勢,把不良信用問題控制在事前,從而可以實現提前防范風險,高效控制風險的目標。相信通過政府、金融機構、各企事業單位的共同努力,一定可以建立起天津市的金融生態環境維護的越來越完善,為天津市金融服務業的發展創造有利環境。

總之,天津市綜合經濟實力發展較快,金融服務業的發展雖然已經取得一定的成效,但是在發展的過程中還存在金融業總量偏小、金融資金實力欠缺、金融生態環境有待完善等諸多問題。為了解決這些問題,需要通過金融產業與實體經濟有機結合,發揮金融業對實體經濟,尤其是制造業的促進作用,更好服務實體經濟。通過進一步拓寬融資渠道,提高資本形成能力,完善金融生態環境,建立有效的風險防范機制等措施,保障天津市金融服務業更好更快發展。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中國核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

汽車零部件(2014年9期)2014-09-18 09:19:14