盈虧平衡分析法在初創企業利潤預算的運用

——以光大民飛公司為例

2021-03-18 03:23:20陳少君

全國流通經濟 2021年1期

陳少君

(廣東光大企業集團有限公司,廣東 東莞 523129)

一、引言

每家企業未來如果要可持續性健康發展壯大,離不開全面預算,而利潤預算是全面預算的重中之重,因為利潤預算可以為企業的經營活動和財務成本管控提供重要的決策依據。尤其對于初創期企業來說,其規模小,運營資金緊缺,產品市場份額低,固定成本大,需要利用盈虧平衡法從財務管理分析的角度,制定出圍繞達成企業目標利潤的預算統籌規劃方案,做到每年的利潤目標額達到,從而為企業積累豐厚的資本基礎,讓初創企業擺脫困境,順利過渡到安全期,也為企業未來發展擴張打下堅實的基礎。

二、盈虧平衡分析法的概述

1.盈虧平衡分析的相關解釋

盈虧平衡分析又稱保本點分析,主要是測算確定企業產品的銷售盈虧平衡銷售額,從而確定安全邊界值。其基本公式為:盈虧平衡點(銷售量)=固定成本÷(單價-單位變動成本)。當銷售量等于盈虧平衡點時,固定成本=銷售額-總額變動成本,相當于企業當期的銷售額盈利的金額剛好彌補固定開支,處于保本狀況;只有當銷售量超過盈虧平衡點時時,企業才會盈余,否則就會出現虧損。由此可知,企業在利潤預算時,需要根據盈虧平衡分析法,分析產品成本、銷售量、和銷售利潤這三個變量之間的科學函數關系,定位出產品的變動成本、年固定成本、生產能力利用率等因素的盈虧平衡點。而初創企業由于自身資金的營運預算和成本管控等方面權衡,要達成企業制定的預算目標利潤,企業未來預測的業務量必須超盈虧平衡點的銷量,嚴格控制變動成本和固定開支才能達成盈余目標。

2.盈虧平衡分析在預算利潤的意義

盈虧平衡法應用到初創企業利潤預算中,可以通過借助企業未來的銷售額、變動成本、固定成本、目標利潤之間的內在關系,為企業合理布局經營規劃和制定銷售目標,有效管控生產安排,調整生產計劃,進行選擇最佳生產計劃安排,為企業產品生產組合等方面提供有效的決策信息,合理預測銷售量、成本支出額、目標利潤,從而提高經濟效益,做好利潤表的目標利潤預算。

三、利潤預算的運用實例

1.盈虧平衡銷售額的測算

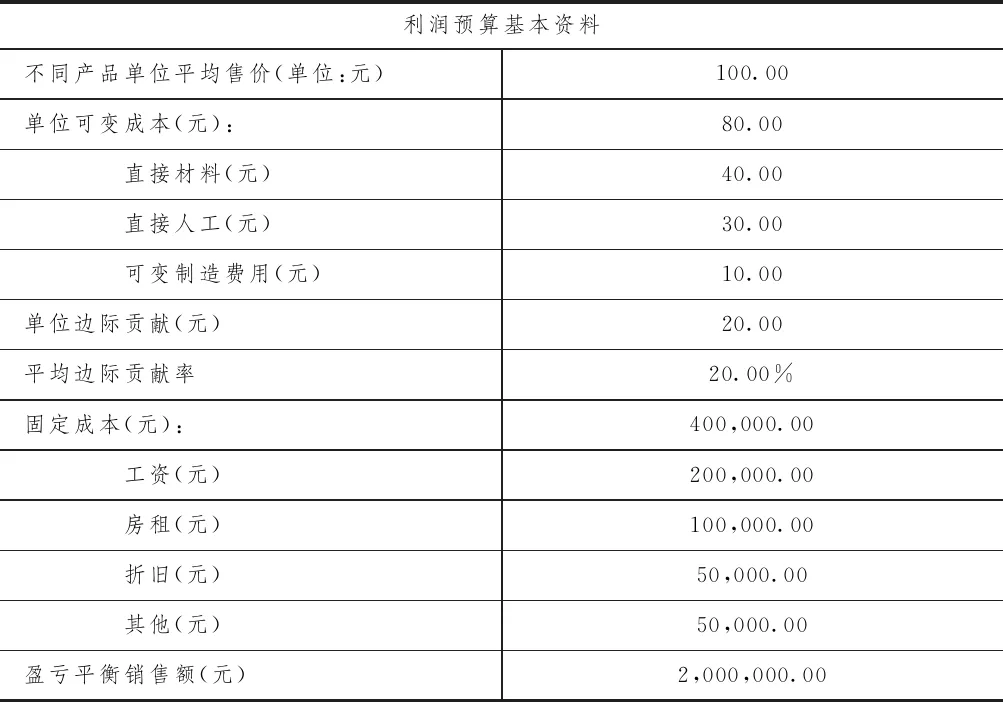

光大民飛公司是成立兩年不到的初創企業,主要經營范圍是研產銷微型馬達,其產品單位價值較小。從公司整體戰略規劃方面考慮,不適宜快速擴大生產規模,而應該立足于目前企業擁有資源實力的基礎上,穩步前進。所以在初創企業保持目前的經營效率下,維持目前企業正常運營必不可少的固定成本在短期內是不會發生變動的,是保持不變的。由于初創企業的產品種類比較單一,產品結構也相對簡單,變動成本占單價的比例也基本保持一定平均范圍之內。而變動成本額隨業務量的變動而變動,當產品的銷售單價確定了,變動成本隨之就可以計算出來。所以根據盈虧平衡原理公式“盈虧平衡銷售額=固定開支÷邊際貢獻率”,現在將光大民飛公司如何把盈虧平衡分析法運用到企業利潤預算的相關因素分解詳細闡述如下(見圖表1)。

(1)維持企業正常運營必不可少的固定成本40萬元=管理層工資20萬元+房租10萬元+設備折舊5萬元+其他費用(比如固定的行政費用)5萬元。

(2)單位變動成本80元=直接原材料40元+直接人工30元+可變動制造費用10元。

(3)單位邊際貢獻20元=單位平均售價100元-單位變動成本80元。

(4)邊際貢獻率20%=單位邊際貢獻額20元÷單位售100元。

(5)盈虧平衡銷售額200萬元=固定開支40萬元÷邊際貢獻率20%。

表1 民飛盈虧平衡分析

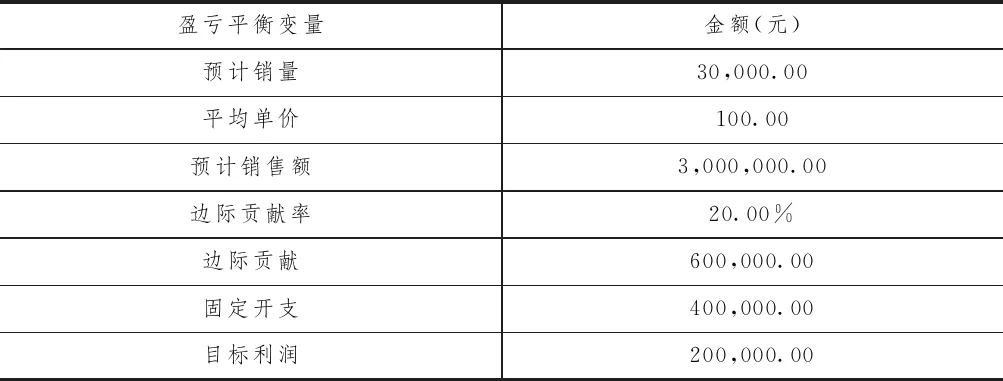

2.預算利潤目標的達成

從盈虧平衡分析法運用到利潤預算的進一步延伸可知,從盈虧平衡銷售推算出目標利潤的演變過程如下:

表2 民飛目標利潤額測算結果

第一步:企業目標利潤額=安全銷售額×邊際貢獻率。第二步:安全銷售額=預計銷售額-盈虧平衡銷售額。第三步:企業目標利潤額=(預計銷售額-盈虧平衡銷售額)×邊際貢獻率。第四步:預計銷售額=目標利潤額÷邊際貢獻率+盈虧平衡銷售額。所以繼續沿用表1的數據,如果民飛公司制定未來的目標利潤20萬元,那么預計銷售額300萬元=目標利潤額20萬元÷邊際貢獻率20%+盈虧平衡銷售額200萬元。

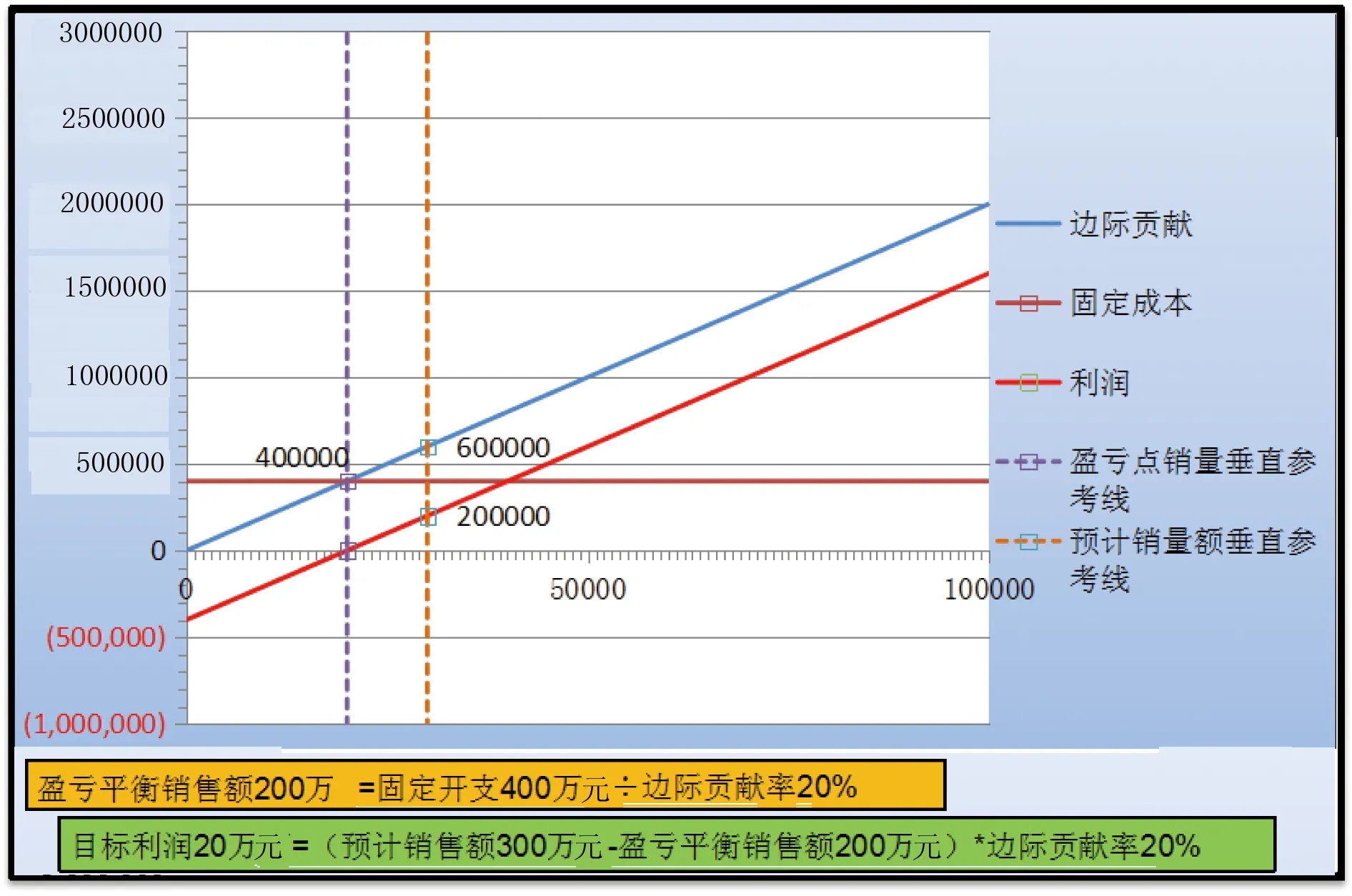

3.初創企業的本量利分析

盈虧平衡銷售額越大,那么企業的銷售額越大才能盈利,意味著企業的經營風險就越大。初創期的微型制造企業,盡量管控好固定開支。而短期內企業的經營計劃和組織架構方面,固定成本都幾乎無需太多變動,所以企業日常運行的固定成本(房租、工資、折舊這些費用)都固定不變的。另外,初創期的產品的變動成本包括材料、人工、社保、公積金、伙食費、差旅費、水電費、車間制造費基本上和銷售額成比例關系,繼續沿用表1的數據,所以變動成本率=單位變動成80元/單價100元,從而計算出邊際貢獻率20%=1-變動成本率80%,盈虧平衡銷售額200萬元=固定開支40萬元÷邊際貢獻率20%,邊際貢獻額60萬元=預計銷售額300萬元×邊際貢獻率20%,目標利潤額20萬元=邊際貢獻額60萬元-固定開支40萬元或者目標利潤20萬元=(預計銷售額300萬元-盈虧平衡銷售額200萬元)×邊際貢獻率20%,正如圖1所示。

(注解:固定開支:400000元,邊際貢獻600000元,目標利潤額200000元)

四、盈虧平衡法轉換為利潤表的內在邏輯

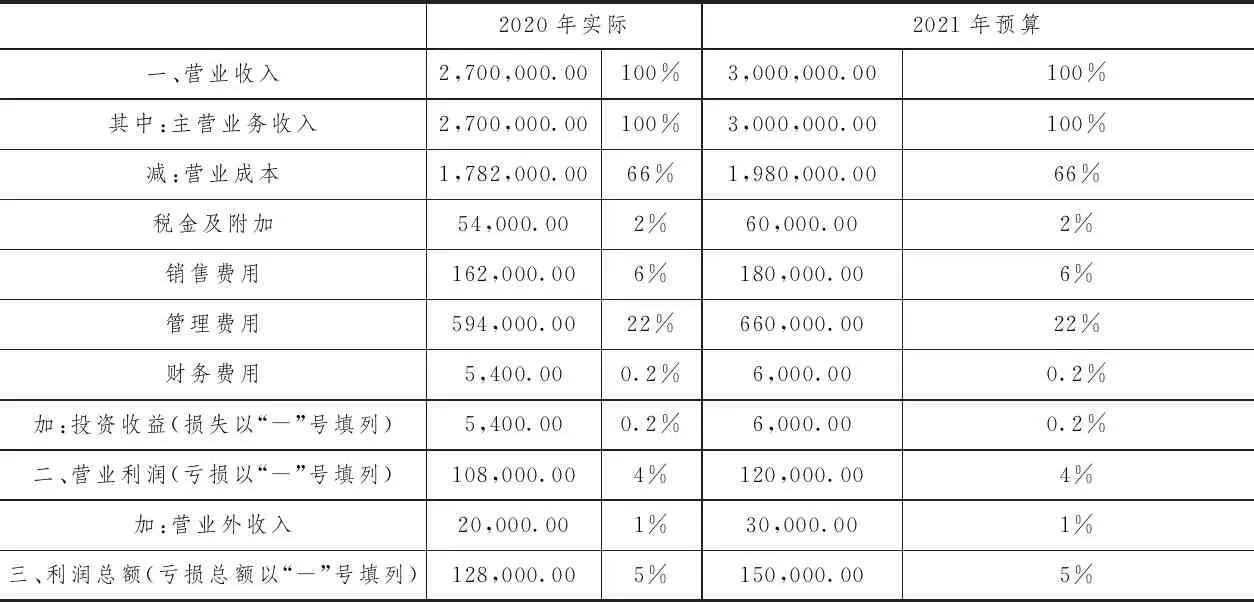

財務會計的利潤表預算按照傳統的預算方法,一般都是根據上年利潤表上的銷售收入、營運成本、管理費用、銷售費用、財務費用、營運外收入、營運外支出、其他收入等科目,實際發生的金額,根據一定的銷售增長率來測算下一年度的目標利潤,如果歷史利潤的基數也大,未來的利潤表目標值就會越大,在這種按照銷售增長一定比例同比法,往往很快就能夠把利潤表預算編制出來。按照這樣的銷售百分比增長編制利潤表,一定銷售目標確定之后,其他成本費用都是隨著銷售額增長而增長變動,容易產生錯覺把成本費用和銷售額之間看成是線性比例關系。表3以光大民飛公司為例,根據2020年利潤表估算2021年的利潤明細。

表3 民飛2021年的利潤表編制 (單位:元)

盡管以上方法可以直接想當然把下年的利潤表編制出來,但是卻沒有綜合考慮市場環境和企業的實際經營狀況,尤其是對光大民飛公司這樣的初創企業來說,開源節流,控制成本,把錢花在刀刃上,同時又能達到利潤額,這才是硬道理。按照前期的利潤表發生額比例來做預算,忽視收入、成本費用、利潤之間的內容本質關系,最關鍵的是沒有深入分析成本費用各項的準確運動軌跡,沒有根據成本性態原理,找到變動成本和混合成本的可控點。所以根據目標利潤測算出來的成本費用,因為固定開支也要投入很多,經營者容易被誤導,很容易進入盲目擴大規模的誤區,造成各項成本沒有得到合理的控制,從而計算出來的預算利潤總額為15萬元,比運用盈虧平衡分析法測算出的目標利潤額20萬元少5萬元。但是實際上,當存在市場彈性足夠的情況下,應當運用利潤盈虧平衡分析法來分析預測目標利潤和成本性態的線性關系,按照成本習性模型進行深入分析,以目標利潤為導向,進行合理科學的收入、成本費用預算,表3在運用盈虧平衡分析的原理編制表4。

表4 管理費用屬于混合成本 (單位:元)

可見,利潤表的各項成本費用項目通過細化剖解,初創企業民飛公司利潤表的營運成本、稅金及附加、銷售費用等屬于變動部分的成本,是隨銷售額的變動而變動;利潤表中的管理費用是屬于混合成本,只有屬于變動那部分成本,是隨著業務量變動,而其屬于固定部分的成本和維持企業運轉的必要固定開支,在一定的業務范圍內是保持不變的。所以運營盈虧平衡分析進行利潤預算,可以更好控制成本,從而擠出利潤額。

五、結語

大多數初創企業的成立之初,產品體系和業務模式都是從無到有、從小到大,不斷升級完善,慢慢成長搭建起來的,所以將盈虧平衡分析法——量本利原理應用到企業利潤預算中來,做好固定開支的投資權衡,管控好變動成本,準確測算出實現企業經營目標的盈虧平衡銷售量、邊際貢獻額、目標利潤額,有著提高企業運營管理效率的重要的明確的指導意義,既可以引導企業編制的利潤預算適應瞬息萬變的市場環境,又可以與企業的年度利潤目標相結合,提高企業利潤預算的準確性及科學性,讓初創企業穩中求勝,健康可持續性發展擴大。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07