廣東省小額貸款公司發展研究

2021-03-19 03:58:14南海開放大學廣東理工職業學院南海校區侯炬凱

商展經濟 2021年5期

關鍵詞:發展

南海開放大學(廣東理工職業學院南海校區) 侯炬凱

1 小額貸款公司發展的背景

受金融“二元結構”的制約,我國廣大農村地區金融發展水平滯后,金融機構數量不足,金融服務水平相對低下,服務于農業生產小規模、高風險的金融產品長期匱乏。因此,要實現鄉村振興,促進農業的發展,金融業的發展成為必不可少的一環。

2008年,原銀監會、中國人民銀行在前期試點的基礎上,發布了《關于小額貸款公司試點的指導意見》,提出通過設立小額貸款公司,“引導資金流向農村和欠發達地區,改善農村地區金融服務,促進農業、農民和農村經濟發展,支持社會主義新農村建設。”小額貸款公司從其誕生開始,就被賦予了為解決“三農”問題提供金融支持的厚望,成為社會主義新農村建設的重要力量。

2 廣東省小額貸款公司發展現狀

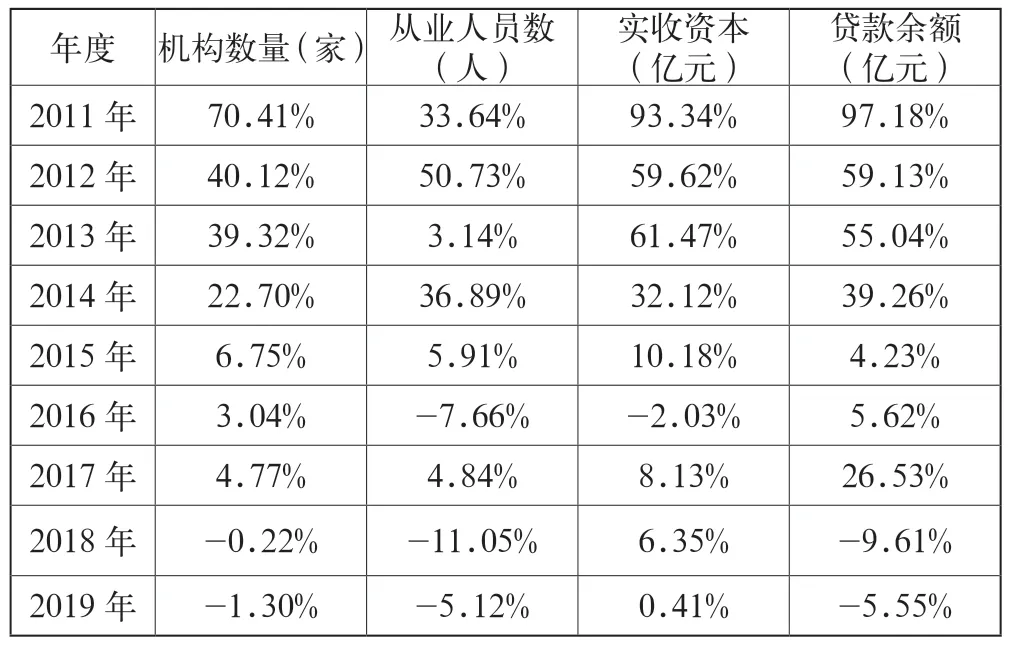

根據中國人民銀行統計數據,截至2020年第3季度,廣東共有小額貸款公司447家,從業人員7376人,貸款余額744.77億元。

從表1中可見,小額貸款公司無論是機構數量、從業人員,還是實收資本、貸款余額,其增速均在2015年達到頂峰,之后便出現下滑。2015年之后,整個小額貸款行業呈現相對平穩的發展態勢。

表1 廣東小額貸款公司增速指標

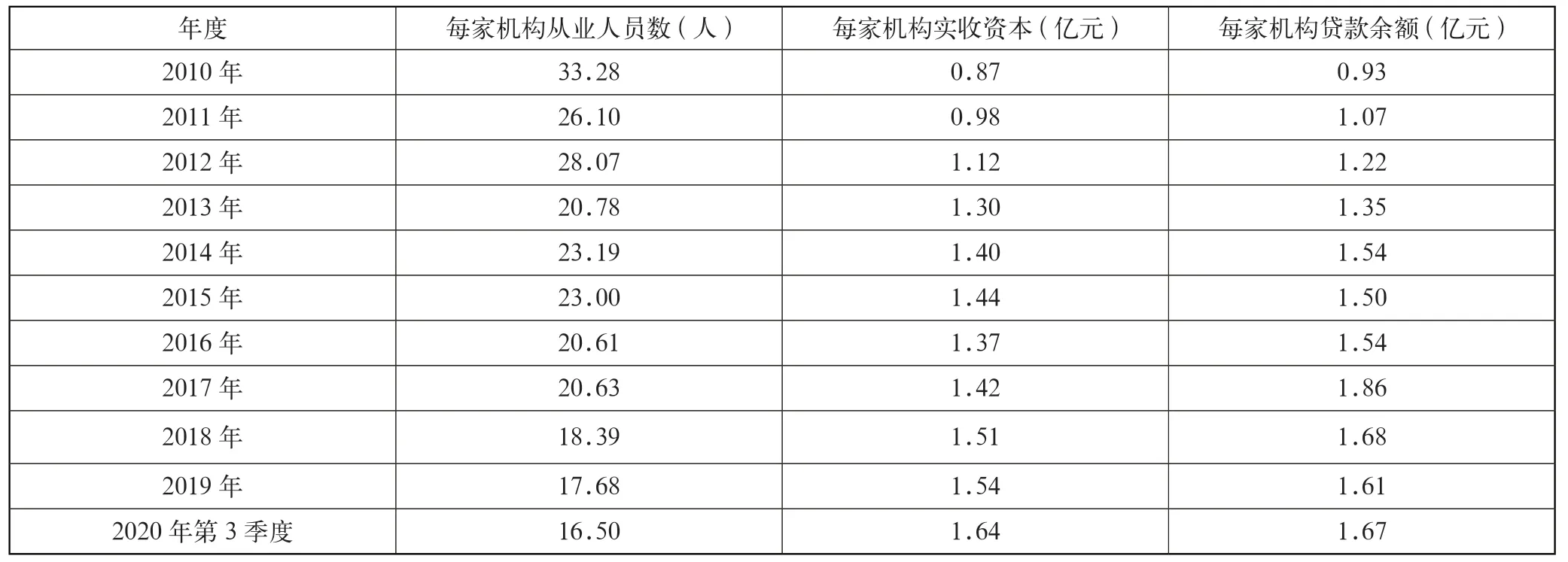

進一步結合表2可見,在2015年后,小額貸款公司行業整體平均每家機構的從業人員數量在下降,但是,平均每家機構的實收資本、平均每家機構的貸款余額持續上升,說明小額貸款公司在從數量擴張向質量提升轉變。

3 廣東省小額貸款公司發展中存在的問題

3.1 行業集中度較低,經營效率相對低下

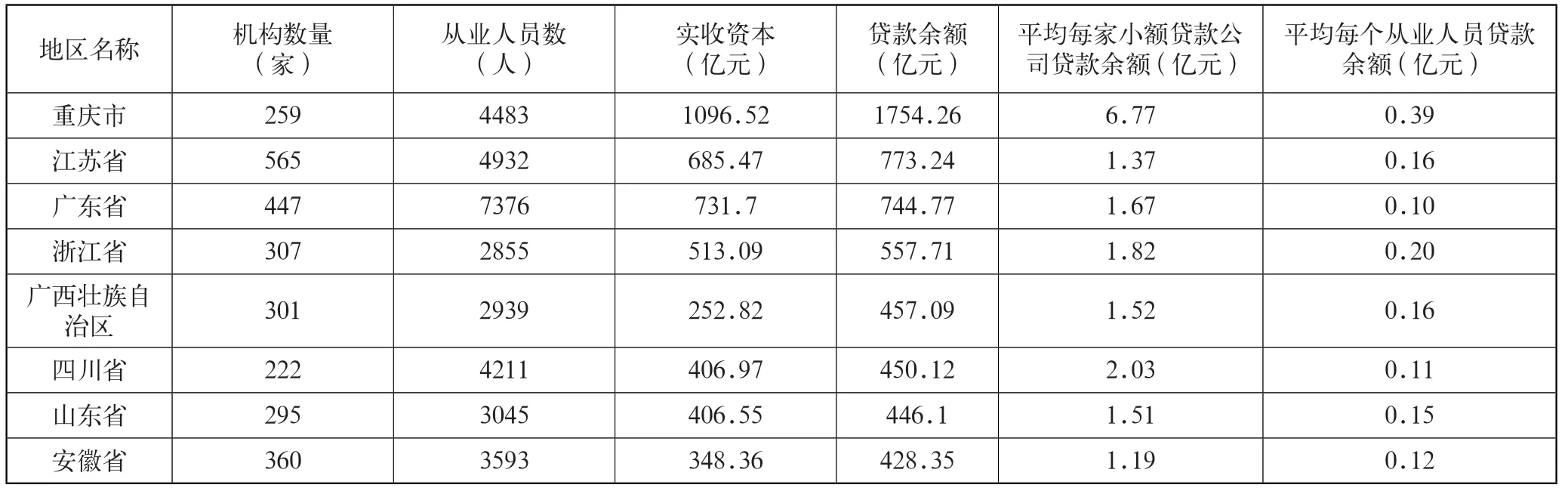

廣東省小額貸款公司整體發展在全國屬于領先水平。根據中國人民銀行數據,截至2020年第3季度,按貸款余額排序,廣東省在全國31個省、市、自治區中排列第3位,與排列第2位的江蘇省不相上下。

表2 廣東小額貸款公司平均每家機構情況

表3 全國小額貸款公司分省數據(按小額貸款余額排序,前10名)

從表3中數據可見,因為支付寶旗下花唄、錯唄的運營主要均注冊于重慶市。憑借支付寶龐大的客戶群體,重慶市小額貸款公司貸款余額規模高居全國榜首,且是位居第2的江蘇省兩倍還要多。廣東省、江蘇省作為GDP規模均在10萬億左右的經濟大省,其小額貸款余額規模也大體相當,但是,在比較機構數量、從業人員數量后,可以發現,廣東省每家小額貸款公司貸款余額、每個從業人員貸款余額均處于相對較低的水平,表明廣東省小額貸款公司的行業集中度相對較低,經營效率相對低下。

3.2 對第一產業(農業)的支持作用不顯著

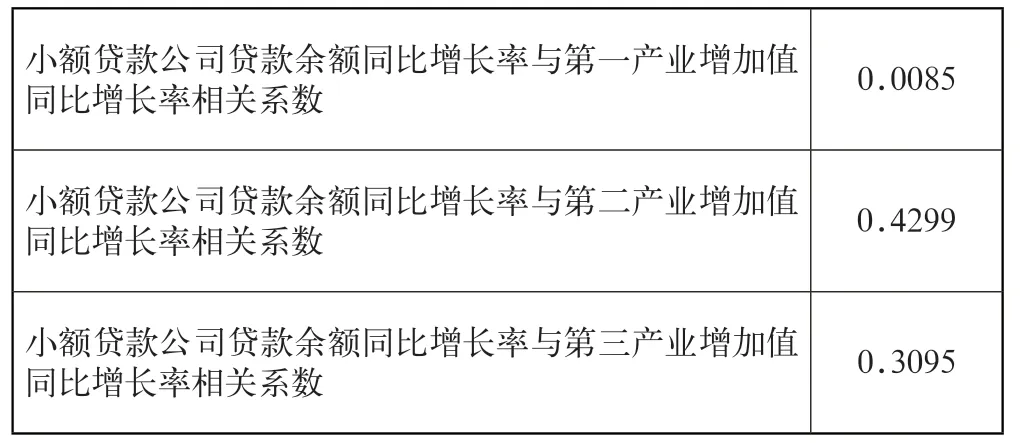

本文根據中國人民銀行的季度數據,計算了自2011年12月以來,廣東省小額貸款余額同比增長率,該數據反應了廣東省小額貸款公司業務規模的擴張。本文將這些數據與廣東省第一、二、三產業增加值的同比增長率進行相關分析,以判斷小額貸款公司的發展是否促進了第一、二、三產業的發展。分析結果如表4所示。

表4 廣東省小額貸款公司貸款余額與第一、二、三產業相關分析

從表4中的數據可以發現,廣東省小額貸款公司貸款余額的增長與第一產業增加值的增長相關性非常低,與第二產業增長的相關性最高,與第三產業增長的相關性也比較高。這說明,小額貸款公司的貸款對于第一產業的支持作用并不顯著。

3.3 機構多分布于珠三角、城市地區,對農村地區支持不足

根據廣東省地方金融監督管理局數據,截至2019年末,廣東省(不含深圳)共有小額貸款公司共395家。其中,珠三角地區236家,約占60%,粵東西北地區159家,約占40%。395家小額貸款公司注冊資本556.99億元。其中,珠三角地區共440.88億元,占79.15%,粵東西北地區注冊資本共115.73億元,僅占20.78%。

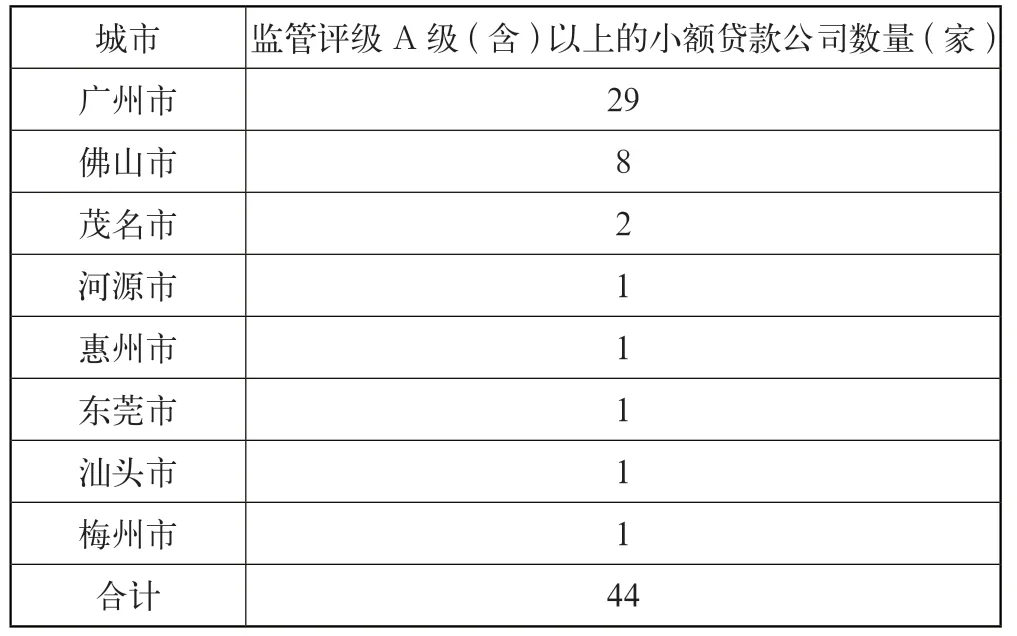

省試點開展了以《廣東省小額貸款公司“楷模”監管評價指標體系(2019年度)》為核心的小額貸款公司監管評級工作。監管評級結果從優到劣分為AAA、AA、A、BB、B、C、D、E等8個等次,監管評級A級(含)以上的小額貸款公司共44家,其地區分布情況如表5所示。

表5 A級(含)以上小額貸款公司城市分布

從表5中可見,經營質量較好的小額貸款公司主要集中在廣州、佛山等中心城市,而粵東西北地區分布較少。根據《2019年度廣東省小額貸款公司“楷模”監管評級結果運用指引》,不同評級結果的小額貸款公司在融資渠道、融資方式、業務種類、信用規模等發展方面,將實行差別化政策,因此,預計在未來的一段時期,優質的小額貸款公司將獲得更好的發展機遇,在地區分布上,小額貸款公司將進一步分化,優質的小額貸款公司將在珠三角地區、大城市地區進一步集中。

4 廣東省小額貸款公司未來發展建議

廣東省,尤其是珠江三角洲地區,是中國經濟發展最活躍的地區之一。小額貸款公司在廣東省的發展也取得了長足的進步。

2020年,廣東省在全國首先試點開展了以《廣東省小額貸款公司“楷模”監管評價指標體系(2019年度)》為核心的小額貸款公司監管評級,根據評級結果,以《2019年度廣東省小額貸款公司“楷模”監管評級結果運用指引》為依據,不同評級級別的小額貸款公司將采取區別監管和政策傾斜,以鼓勵小額貸款公司行業集中度的提高,促進行業優勝劣汰。

2020年5月,廣州市發布《廣州市創建全國小貸行業標桿城市三年行動計劃(2020—2022年)》。2021年1月,廣東省粵普小額再貸款股份有限公司正式揭牌。廣東省小額貸款公司在全國邁出了改革前進的步伐。

根據本文的分析,廣東省小額貸款公司在發展的過程中,在繼續拓展融資渠道、適當提高融資杠桿、有條件地發展創新業務之外,還應注重小額貸款公司服務“三農”、服務中小微企業的宗旨,在政策上,引導小額貸款公司的機構、網點向農村、縣域等粵東西北地區流動,通過新技術、新產品服務農業生產和鄉鎮企業,發揮小額貸款公司的積極作用,為廣東省實施鄉村振興、區域協同發展貢獻更大力量。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15