關于金融期貨服務實體經濟的幾點思考

2021-03-23 10:24:44馬浩張幸欣

現代鹽化工 2021年6期

馬浩 張幸欣

關鍵詞:金融期貨;實體經濟;鹽化工行業

1 國內外研究綜述

最初由J. M. Keynes、J. Hicks、N. Kaldor和G. Blau等提出的正常交割延期費理論是傳統的套期保值理論。該理論從規避價格風險的角度對期貨市場進行分析,認為正常的交割延期費是套期保值者為了規避價格風險而支付給投機者的預期利潤。換一個角度來說,就是在期貨市場上建立與現貨市場方向相反、品種相同、數量相等和月份相同或相近的交易部位,轉移現貨市場的價格波動風險。20世紀中期提出的歐文定律(Irwins Law)奠定了人們對期貨市場的基本觀念,即期貨市場的主要作用是套期保值,而不是投機。MARKOWITZ H[1]提出的組合投資理論開啟了現代套期保值理論研究的篇章。WORKING H[2]從倉儲成本的角度解釋期貨價格,認為期貨價格等于現貨價格加上倉儲成本。另外,他還在此基礎上指出,套期保值者并不是為了規避價格風險,而是尋求基差的變動帶來的利潤。20世紀60年代,JOHNSON L[3]和STEIN J L[4]提出了套期保值的組合投資理論,把期現貨市場上的套期保值看成資產組合投資,目的是在預期收益一定的前提下將風險降到最低,或在既定的風險條件下獲取最大的利潤。在現貨頭寸給定的前提下,JOHNSON L通過最小化期現貨資產組合收益的方差研究了套期保值比率,并給出了一個描述套保和投機的模型。STEIN J L構建了一個由套保和非套保組成的資產組合,分析了在市場均衡條件下的現貨價格和價差。

倪潤庭等[5]認為在我國利率和匯率不由市場供求決定的情況下,開展金融期貨并無太大建設性意義。錢小安[6]指出,我國在1992年建立國債期貨市場的初衷是為投資者提供一個高杠桿性的證券市場。時建龍[7]指出,平準基金的建立有利于利率市場化的形成、國債期貨交易的恢復和發展。陳炳才[8]指出WTO并沒有直接涉及匯率制度和外匯管理,但是參與國際競爭面臨的匯率風險需要發展和使用外匯期貨等金融工具來規避,并建議在國內企業和產業具有足夠的國際競爭力時才可以放開外匯管制。王開國[9]指出,股指期貨在我國證券市場中的特殊作用有增強政府的調控力、提高國企的融資能力。周勇[10]通過建立理論模型來描述國民經濟發展與期貨市場的關系,分別從宏觀和微觀的視角分析了期貨市場對經濟發展的促進作用。封思賢等[11]研究了新華富時A50指數期貨和香港H股指數期貨對我國A股現貨的均值和波動溢出的影響,認為香港H股指數期貨掌握了國內A股的定價權。

權益(股指)、利率和匯率市場是相互作用、相互聯系的整體,分別以它們為標的的金融衍生品恰好和這個整體組成了一個完備的系統。金融衍生品對權益(股指)、利率和匯率市場起到了互補的作用,可以對沖這3個市場的價格風險,平滑價格的波動;又因為相較于權益(股指)、利率和匯率市場具有信息消化快、市場流動性強和交易快速便捷的優勢,金融衍生品還有價格風向標的作用和資產配置的作用。綜上可知,在以往的研究中,關于期貨如何服務實體經濟,都是通過期貨的價格發現、套期保值、資產配置等基本功能來闡述。本研究通過分析股指、利率、外匯期貨市場,以中國鹽化工行業為例,從金融創新的角度探討金融期貨如何服務實體經濟。

2 完善鹽化工企業的市值管理

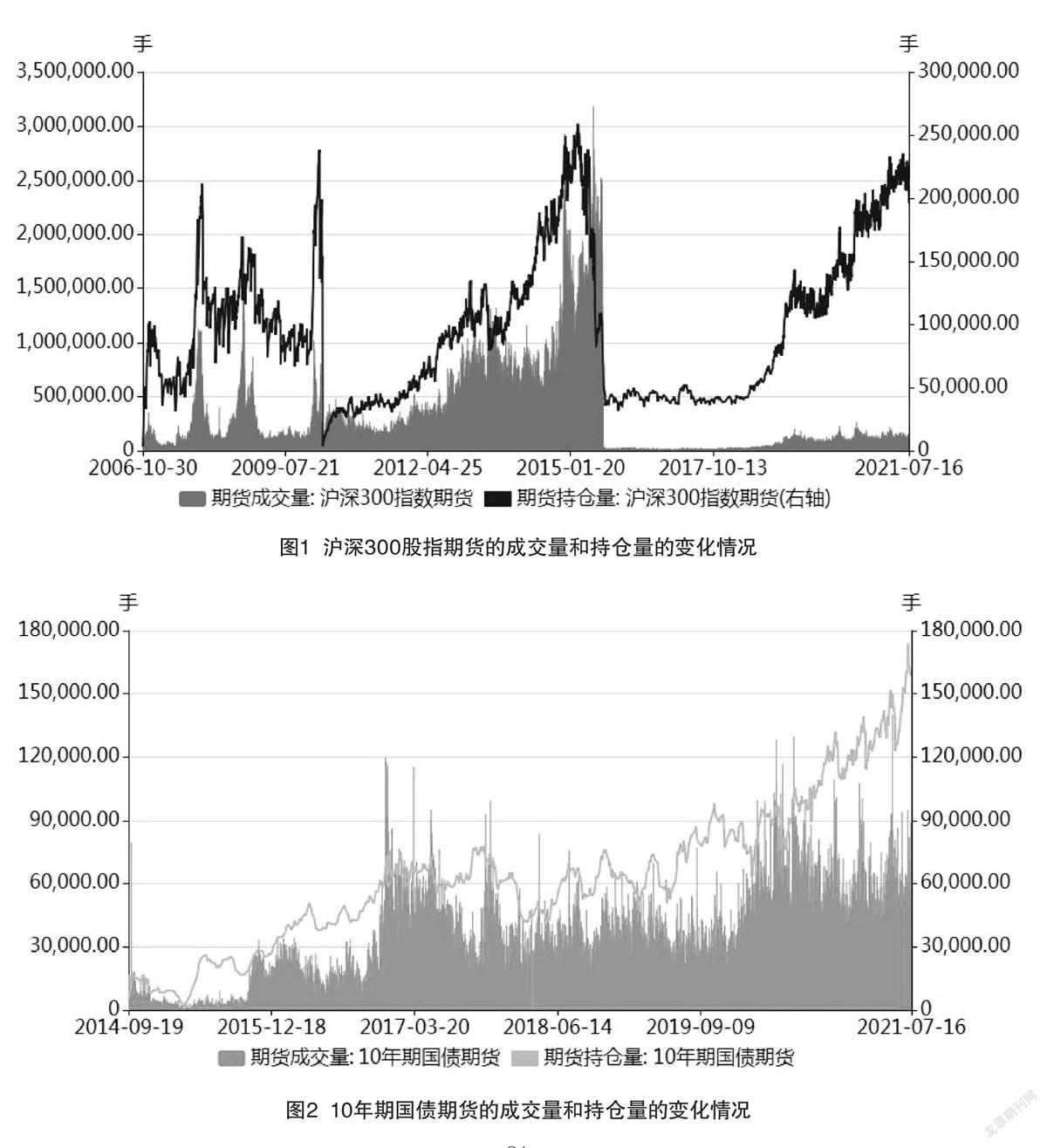

股指期貨是在現貨市場出現較大動蕩時,基于市場的發展需求產生的。股指期貨不是加大市場波動的因素,而是發揮了價格發現的功能。股指期貨一度為“股災”背鍋。這種論調逐漸得到了從決策層到學術界再到業界越來越多的反思。股指期貨逐步恢復常態化交易,正體現了這種反思的成果。一個健康發展、功能健全的股指期貨市場對我國社會主義現代金融體系建設具有十分重要的作用。根據Wind數據,截至2021年7月17日,滬深300股指期貨成交量和持倉量的變化情況如圖1所示。由圖1可知,2015年股災后,滬深300股指期貨的成交量保持平穩,持倉量穩步提升。

股指期貨在中國鹽化工企業的市值管理中有著重要的作用。以我國的氯堿工業為例,根據截至2021年7月23日的Wind數據,滬深A股上市的相關公司有14家,總市值為1 981.69億元,平均市值為141.55億元,如此龐大的市值面臨的波動需要進行平抑,股指期貨對氯堿工業的投資者進行風險管控的重要性不言而喻。因此,有必要加強股指期貨的品種創新以及監管和制度的完善。股指期貨服務實體經濟的路徑,不僅在于期貨的價格發現、套期保值、資產配置等基本功能,用金融開放空間換取產業升級時間,才是真正地服務實體經濟。因為當前中國實體經濟面臨的最大主題是產業升級,改革開放的重點領域已由過去的商品市場開放進入金融等服務市場開放的新階段。金融期貨市場體系的健全和完善,有利于增強我國金融體系的全球競爭力,增強我國金融體系防范和化解金融風險的能力,使我國更有底氣進行金融開放,吸納國外的資本,促進國內產業的發展。也就是說,金融期貨市場的完善有利于“以金融開放的空間換取產業升級的時間”。服務產業升級就是服務實體經濟,意義更加重大和深遠。

3 建立鹽化工企業的債務平臺

隨著我國資本市場對外開放的力度不斷加大,作為風險管理工具,利率期貨在金融雙向開放中的作用十分重要。現如今,我國發展利率期貨交易的政策環境日漸成熟,期貨交易機制和技術進一步完善,債券現貨市場不斷發展。借鑒國際上成熟的金融理論和利率期貨交易經驗,我國已上市的利率期貨品種運行平穩,監管層積累了豐富的監管經驗。根據Wind數據,截至2021年7月17日,10年期國債期貨成交量和持倉量的變化情況如圖2所示。從市場的成交量和持倉量來看,我國國債期貨市場重啟后,國債期貨的交易活躍度穩步上升。

此外,我國進行了利率市場化改革。在利率市場化和人民幣國際化背景下,債券市場的對外開放為推出更多利率期貨品種創造了市場條件。從中觀和微觀的層面來看,作為典型的重資產行業,鹽化工行業的企業債務數量大、久期長。因此,建議建立一個統一的平臺,對鹽化工企業的債券進行估值。鹽化工企業發行的債券在利率市場化的環境中面臨利率波動風險,而利率期貨是對沖利率風險的有力工具。建議進一步豐富和創新利率期貨的品種,增加鹽化工行業的企業債或者公司債的相關衍生品種合約,與前述的統一債券平臺形成聯動。債券市場是金融市場的基石,是現代金融體系的基礎設施,完善利率期貨有利于進一步創新債券市場、建設現代金融體系。

4 發展鹽化工企業的外匯套保

匯率市場化改革后匯率雙邊波動,涉外鹽化工企業的匯率套期保值需求迅速上升,銀行外匯遠期作為傳統的匯率套保工具不能充分滿足客戶的套期保值需求。國內金融監管層和交易所積累了豐富的監管經驗,而利率及匯率市場化也為發展外匯期貨創造了市場條件。目前,我國境內的鹽化工企業進行匯率套期保值,主要是在境內零售外匯市場上通過銀行類機構進行外匯衍生品的場外交易,鹽化工企業的價格風險、匯率風險管理意識和能力都亟待強化。同時,外匯場外零售市場存在一些天然缺陷,無法充分滿足鹽化工企業,尤其是廣大中小鹽化工企業的匯率套保需求。具體來說,相比于交易所場內市場、銀行間外匯市場,外匯零售市場的價格不具有優勢、零售市場的價格不統一,價格信息的搜集成本對中小企業而言不可忽視,中小企業的信用等級往往不高,銀行出于防范信用風險,可能會限制一些中小企業參與外匯衍生品交易或者要求提供高額保證金,企業一旦與銀行簽訂外匯衍生品合約,到期之前即使有變更交易計劃的需求(如提前或延遲若干天交割等),也往往比較困難。可見,外匯零售市場對規模越小的企業越“不友好”。因此,發展我國的外匯期貨市場具有非常重要的金融創新意義。

5 結語

以中國鹽化工行業為例,開展關于金融期貨服務實體經濟的探討,認為應通過空間換時間,通過金融創新,為實體經濟的升級換代和創新發展提供緊迫的時間。所有的金融都必須圍繞這一事項,才是真正地為實體經濟服務,這也是提出金融開放的目的。通過金融市場和金融產品的創新,吸引國外的大金融資本進來,再引進旗下的高端產業,帶動產業的升級換代。

還需要注意的是,金融期貨監管與商品期貨監管的不同之處在于,金融期貨的監管是跨市場的,中金所、證券交易所、中證登等部門多位一體、協同監管、信息共享。要保證市場平穩運行,讓監管層放心,為金融期貨的品種創新爭取更多的支持。