現金股利影響上市公司創新嗎

2021-03-24 13:17:10王茁史春玲

財會月刊·上半月 2021年3期

關鍵詞:創新能力

王茁 史春玲

【摘要】以2007 ~ 2019年A股上市公司數據為樣本, 實證檢驗現金股利對上市公司創新能力的影響, 并進一步考察在半強制分紅政策下具有再融資動機的上市公司的分紅行為及其對創新的影響, 以期為上市公司分紅機制的健全和監管部門現金分紅相關政策的制定提供參考。 研究發現:隨著現金股利分配水平的提高, 上市公司的創新能力顯著提升, 即現金股利分配對公司創新起到促進作用; 大股東與中小股東之間代理沖突的緩解是現金股利促進上市公司創新的中介路徑。 不過, 在半強制分紅政策下, 具有再融資動機的上市公司的現金分紅行為明顯受到干預, 無法提升上市公司創新能力, 弱化了股利代理理論的解釋力。 進一步研究發現:政府補助與現金股利存在替代效應, 政府補助金額越低, 現金股利對創新能力的促進作用越強; 民營企業較之于國有企業, 現金股利對創新能力的影響更為顯著。

【關鍵詞】現金股利;創新能力;半強制分紅政策;再融資動機

【中圖分類號】F273.1? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)05-0032-8

一、引言

創新是企業獲取核心競爭力的重要手段, 是國家經濟增長的源泉。 2020年政府工作報告指出, 要提高科技創新支撐能力, 引導企業加大研發投入, 加強知識產權保護。 研發是技術創新的動力和源泉, 且作為企業的一項投資活動, 其具有投資回收期長、投入成本高、風險大等特點。 因此, 企業研發活動需要充足的現金流支撐, 創新能力的提升離不開與之相匹配的研發投入[1] 。 然而, 研發投資和股利分配同屬于財務分配的范疇, 都會導致現金流出, 兩者之間存在著現金流競爭。 在貫徹創新驅動發展戰略的背景下, 研究現金股利對企業創新的影響具有一定的現實意義[1] 。

近年來, 全球資本市場均出現了“股利消失”的奇怪現象, 現金股利支付率不斷下降, 而發展中國家由于資本市場建立較晚, 缺乏完善的市場機制, 該問題更為嚴重, 我國亦存在著大量的“鐵公雞”公司。 現金分紅作為回報現有投資者的重要手段, 發揮著保護中小股東利益的重要作用。 一些發展中國家, 如比利時、巴西、土耳其等, 為了規范上市公司的分紅行為, 采用強制性分紅政策, 對上市公司的分紅水平進行了硬性規定。 我國證監會也于2001年、2004年、2006年和2008年陸續推出一系列將上市公司分紅水平與再融資資格掛鉤的半強制分紅政策[2] , 又在2011年和2013年推出針對全體上市公司分紅行為的強制分紅政策, 旨在引導和規范上市公司分紅行為, 保護中小股東利益。

這些政策的出臺引發了學術界和實務界的諸多爭議, 其實施效果究竟如何? 我國上市公司中派發現金股利的公司從2001年占比66.8%上升到2019年占比81.1%, 其所占比例得到顯著提升, 說明半強制乃至強制分紅政策確實影響了上市公司的分紅行為, 使得更多公司進行派現。 但是派發現金股利公司的平均股利發放率從2001年的47.7%發展到2019年的37.9%, 不升反降, 說明絕大多數公司只是在遵循政策, 而并沒有拿出更多的現金分配給股東。

現金股利的發放雖然降低了企業自由現金流過多所引發的代理成本, 但也減少了可以由管理層自由支配的冗余資源, 而創新活動對資源的依賴性較強, 又受到內部治理因素的影響, 這就必然導致現金分紅會對創新產生影響。 半強制以及強制分紅政策作為一把“雙刃劍”, 既通過引導分紅保護了中小股東利益, 又干預了上市公司的分紅決策, 對股利代理理論的解釋力帶來一定的沖擊, 因此在研究現金股利對上市公司創新能力的影響時理應考慮這一制度背景[3] 。 本文基于2007 ~ 2019年A股上市公司數據, 實證檢驗發放現金股利對上市公司創新能力的影響, 同時探討其作用機理, 并進一步考察在半強制分紅政策下具有再融資動機的上市公司的分紅行為及其對創新的影響, 以期為上市公司分紅機制的健全和監管部門現金分紅相關政策的制定提供參考。

本文可能存在的邊際貢獻包括:首先, 研究現金股利對上市公司創新能力的影響及其作用機理, 拓展和豐富了代理理論及投資者保護的研究視角。 其次, 本文充分考慮了我國特有的半強制和強制分紅政策對現金分紅行為的干預, 以及對現金分紅促進創新作用的影響, 為監管部門評估股利監管政策提供了經驗證據。

二、文獻回顧與研究假設

(一)企業創新的影響因素

技術創新作為企業獲取核心競爭力的重要手段, 一直都是學術界的研究熱點。 現有文獻主要從公司內外部治理機制角度探尋企業創新的影響因素[4] , 主要包括外部治理機制(如制度環境、政府政策)、企業資源、內部治理特征等。

首先, 在外部治理機制方面, 吳超鵬等[5] 認為知識產權保護力度越大, 企業越有動機開展技術創新活動。 Atanassov[6] 發現, 企業的技術創新與經濟政策不確定性顯著正相關。 劉行等[7] 通過對增值稅轉型改革進行研究, 發現稅收激勵對企業創新具有促進作用。 章元等[8] 以中關村高新技術企業為例, 研究了政府補貼對企業創新的影響, 發現政府補貼顯著提高了創新經費支出和專利申請數量。

其次, 創新活動的資源依賴性較強, 企業的冗余資源、融資能力等均會對其產生顯著影響, 如Nohria和Gulati[9] 發現, 企業創新同冗余資源呈倒U型關系。 畢曉方等[10] 則發現財務冗余對企業探索式創新具有顯著的促進作用。 從融資能力視角看, 幾乎所有文獻均支持融資約束會抑制企業創新, 張璇等[11] 亦發現融資約束的緩解有利于提升企業的創新能力。

最后, 從企業內部治理特征來看, 股權結構、董事會特征、管理層特征等都會對企業創新產生影響。 朱德勝等[12] 發現, 過高或過低的股權集中度都會阻礙企業創新。 李文貴等[13] 基于混合所有制視角, 認為非國有股權比例與民營企業創新活動顯著正相關。 Balsmeier等[14] 發現董事會的獨立性與企業創新質量顯著正相關。 何瑛等[4] 基于行為金融和高層梯隊理論, 發現CEO職業經歷豐富度對企業創新水平起到促進作用, 且市場化程度越低、融資約束越小, 該促進作用越明顯。 孟慶斌等[15] 以員工為研究主體, 發現員工持股計劃通過“利益綁定”提高了企業創新效率。

綜上所述, 企業所處的內外部環境均會通過不同的作用機理對創新行為產生影響, 而代理問題的緩解是主要中介路徑之一[16] 。 只有解決好代理問題, 才能從根本上激發企業進行技術創新的動力[17] 。

(二)現金股利與企業創新

股利無關論認為, 在完善的資本市場中, 股利政策不會影響包括創新在內的投資活動。 但是現實世界中并不存在完善的資本市場, 逐步放松股利無關論的前提假設后, 國內外學者又提出了股利代理理論和股利信號理論等經典理論。

根據股利代理理論, 現金股利的發放減少了企業的自由現金流引發的代理成本, 有助于避免管理者把資金用于個人消費或浪費在非盈利項目上, 同時派發現金股利還將迫使企業進行外部融資, 從而接受更嚴格的外部監督[3] , 緩解了管理者與股東之間的第一類代理問題。 近年來, 大股東侵害中小股東利益的事件屢見不鮮, 大股東可能通過關聯交易、過度投資等“掏空”手段獲取私利, 而現金股利的發放亦會減少大股東實施機會主義行為所需的自由現金流, 從而緩解第二類代理問題[3] 。 大多數國內外研究均支持現金股利對第一類代理問題的抑制作用, 然而對第二類代理問題的研究結論卻并不一致。 Bradford等[18] 發現, 派發現金股利能削減自由現金流量進而抑制大股東的機會主義行為。 而王化成等[19] 卻發現, 現金股利淪為了大股東攫取利益的工具, 他們以現金股利分配之名行公司資源掏空之實。 代理問題是提升企業創新能力必須逾越的障礙, 股利代理理論正是解析現金股利政策與企業創新關系的關鍵所在[20] 。 杜金岷等[20] 研究發現, 現金股利的分配有利于企業創新產出的提高, 而管理者與股東之間代理沖突的緩解是重要的中介傳導途徑。

根據股利信號理論, 公司進行現金分紅向資本市場傳遞了其經營良好的信號, 有利于增強投資者信心, 從而削弱研發支出面臨的融資約束, 增強外部融資能力, 促進企業創新。 Dewenter等[21] 將派發現金股利視為管理層向股東和債權人傳遞的信號, 且認為其能夠有效降低因信息不對稱而引發的代理成本。 魏志華等[3] 發現, 現金股利變動, 尤其是現金股利增加可以有效傳遞公司未來盈利變動的信號。 劉志忠等[1] 通過中介效應檢驗證明了在信號傳遞機制的作用下, 現金分紅能通過降低融資約束增加外部融資, 從而促進研發投入。

不過, 亦有相當一部分研究支持現金分紅會抑制企業創新的觀點。 根據財務靈活性假說, 現金分紅會導致現金流出企業, 降低企業的財務靈活性, 當企業面臨良好的投資機會時, 可能無法及時做出投資安排。 Hoberg等[22] 發現, 高研發支出的企業傾向于減少現金分紅, 以保持其財務靈活性。 另外, 研發投資主要依賴于內源性融資, 而留存收益是企業內源性融資的主要來源, 兩者存在著現金流競爭, 現金股利的發放必然會影響企業配置給創新活動的資源, 從而對創新產生抑制作用。 還有研究認為, 在多種理論機制的相互作用下, 現金分紅與企業創新之間存在著非線性關系, 如劉志忠等[1] 發現, 現金分紅強度與研發支出存在先上升后下降的倒U型關系。 基于以上分析, 本文提出如下競爭性假設:

H1a:現金股利的發放對企業創新具有促進效應。

H1b:現金股利的發放對企業創新具有抑制效應。

(三)分紅政策、現金股利與企業創新

上述理論都是建立在公司對現金股利的發放具有自主決策權的基礎上的, 然而半強制以及強制分紅政策干預了公司的分紅決策, 弱化了相應理論的解釋力, 當前在我國開展股利政策研究理應考慮半強制以及強制分紅政策這一制度背景[3] 。 李常青等[2] 認為, 半強制分紅政策可能存在“監管悖論”, 即未能對理應提高分紅水平的上市公司予以約束, 反而對需要減少分紅的上市公司形成了束縛。 陳云玲[23] 發現, 半強制分紅政策的出臺顯著提高了上市公司的派現意愿和派現水平, 但同樣未使現金流充沛的公司更多地派現。 可見, 半強制分紅政策的作用對象僅限于具有再融資動機的上市公司。 而強制分紅政策的出臺, 雖然增強了上市公司的派現意愿, 但并未對派現水平產生顯著影響。 根據國泰安數據庫中的相關數據可知, 2008年我國上市公司中派發現金股利公司的比例為61.7%, 2019年為81.1%, 分紅公司比例得到顯著提升, 但仍有一部分“鐵公雞”公司未遵循強制分紅政策; 2008年我國上市公司中派現比率超過強制分紅政策要求30%的公司比例為30.55%, 2019年為40.15%, 剔除具有再融資動機的上市公司, 2008年和2019年該比例分別為28.49%和38.86%。 可見, 相較于半強制分紅政策與再融資資格掛鉤, 強制分紅政策雖對全體上市公司的分紅行為做出了規定, 但是由于懲罰措施并不明確, 并未達到預期效果。 因此, 更應該考慮半強制分紅政策對現金股利與企業創新關系的影響。 由于半強制分紅政策干預了具有再融資動機上市公司的分紅行為, 弱化了現金股利對企業創新的作用機理, 本文提出以下假設:

H2:具有再融資動機的上市公司其現金分紅行為受到明顯干預, 無法對企業創新發揮應有作用。

三、研究設計

(一)樣本選擇與數據來源

本文選取2007 ~ 2019年連續13年的A股上市公司數據作為初選研究樣本。 以2007年作為研究起點的原因在于, 企業會計準則從2007年1月1日開始執行, 且前期股權分置改革產生的分紅不屬于常規分紅。 本文所用公司治理數據和財務數據來自于CSMAR國泰安數據庫, 并依照慣例對初選樣本進行篩選, 包括:剔除金融行業、數據缺失、ST及?ST的上市公司樣本, 對制造業次類行業進行適當的合并, 并對主要變量進行1%水平上的winsorize縮尾處理, 最終得到有效樣本21040個。

(二)變量的選擇

1. 被解釋變量。 本文研究的核心問題是現金股利對上市公司創新能力的影響, 被解釋變量旨在準確度量上市公司的創新能力(Innov)。 現有文獻中關于創新能力的度量指標主要包括專利數量和研發支出兩種, 其中認為專利數量能夠更加客觀地體現企業創新能力的文獻越來越多。 本文參照杜金岷等[20] 的研究, 采用發明專利、實用新型專利和外觀專利的申請數來衡量企業的創新能力, 同時也遵循國內外研究的普遍做法, 對專利申請數加1并取自然對數來緩解截尾問題可能帶來的估計偏差。

2. 解釋變量。 解釋變量為現金股利政策。 本文參照魏志華等[24] 的做法, 以現金股利派發比例(每股現金股利/每股收益)作為現金股利(DIV)的衡量指標。

3. 中介變量。 本文的中介效應檢驗包括代理成本的緩解和信號傳遞機制兩種。 借鑒田利輝[25] 的做法, 以管理費用率(管理費用/營業收入)作為管理者與股東之間第一類代理成本(AC1)的衡量指標。 理論上, 管理費用率越高, 意味著管理層在職消費等第一類代理成本越高。 借鑒姜國華等[26] 的做法, 以資金占用水平(其他應收款/資產總額)作為大股東與中小股東之間第二類代理成本(AC2)的衡量指標。 理論上其他應收款占比越大, 意味著大股東掏空等第二類代理成本越高。 借鑒Nissim等[27] 的做法, 以公司盈利變動水平(DROE)[(下年凈利-當年凈利)/當年年初所有者權益的賬面價值]作為檢驗信號傳遞機制的變量。

4. 調節變量。

(1)再融資動機(SEO)。 本文參考魏志華等[3] 的研究, 以上市公司下一年度是否發布再融資預案(包括公開增發、配股和發行可轉債)測度再融資動機, 若該公司發布再融資預案, 則認定其具有再融資動機, SEO取值為1, 否則取值為0。

(2)政府補助(Subsidy)。 現有研究表明, 政府補助亦會影響企業創新, 本文引入政府補助(Subsidy)調節變量, 以政府補助明細項目的合計數作為政府補助數據, 并以政府補助的中位數將總體樣本劃分為高政府補助組和低政府補助組。

(3)產權性質。 本文的產權性質變量STO為虛擬變量, 當企業最終控制人為國有企業、國有機構、政府機關時, 認定為國有上市公司, 取值為1; 當最終控制人為其他時, 取值為0。

5. 控制變量。 參考已有文獻[1,20] , 選取公司規模(SIZE)、資產負債率(LEV)、資產收益率(ROA)、營業收入增長率(SG)、托賓Q值(TQ)、董事會規模(BSIZE)、管理者持股比例(MGT)、公司年齡(AGE)、股權集中度(TOP1)、股權制衡度(SBA)、董事長總經理兩職合一(DUA)、獨立董事比例(IND)、行業(Indu)、年份(Year)等因素作為控制變量。

(三)模型設定

本文主要考察現金股利對上市公司創新能力的影響, 鑒于專利數據結構呈現以0為下限的拖尾特征, 本文擬采用受限因變量(Tobit)模型對兩者的關系進行檢驗。 以創新能力(Innov)為被解釋變量, 對應三大類專利申請數總和加1并取對數, 以現金股利(DIV)為解釋變量, 以Control代表控制變量, 同時控制行業(Indu)和年份(Year), 設定如下基本模型:

Innov=α0+α1DIV+Control+Year+

Indu+ε1? ? ? ? ? ? ?(1)

四、實證分析

(一)主要變量的描述性統計

限于篇幅, 本文只列示了部分主要變量的描述性統計結果, 如表1所示。

從表1可以看出, 創新能力(Innov)的最小值為0, 最大值為9.524, 標準差為1.350, 說明我國上市公司的創新能力存在較大差異, 且部分企業創新水平較低。 現金股利(DIV)的最小值為0, 而最大值為1.705, 說明我國上市公司現金分紅水平較為懸殊; 同時, 該指標中位數為0.219, 平均值為0.277, 說明我國仍有大量上市公司沒有達到強制分紅政策所要求的30%的分紅比例。 再融資動機(SEO)的平均值為0.013, 說明具有再融資動機的上市公司占比僅為1.3%, 原因在于, 近年來采用公開增發再融資的上市公司逐漸減少, 幾乎銷聲匿跡, 越來越多的上市公司傾向于選擇定向增發, 然而半強制分紅政策對定向增發并無約束力。

(二)半強制分紅政策、現金股利與上市公司創新能力

表2的第(1)列以全樣本驗證了現金股利水平對企業創新能力的影響。 由結果可以看出, 現金股利(DIV)與創新能力(Innov)的回歸系數在5%的水平上顯著為正, 說明現金股利確實通過股利代理理論或股利信號理論發揮作用, 從而對企業創新能力產生正向影響, H1a得證。 表2的第(2)、(3)列驗證了半強制分紅政策對現金股利與創新能力關系的影響, 半強制分紅政策明顯干預了上市公司的分紅行為, 但是這一干預僅限于對具有再融資動機的上市公司。 從第(2)列的回歸結果可以看出, 對于沒有再融資動機(SEO=0)的上市公司, 其現金股利的發放是企業的自主決策, 仍能夠對企業創新產生促進作用, 但在第(3)列中由于受到半強制分紅政策的干預, 具有再融資動機(SEO=1)的上市公司會被迫提高現金股利發放水平, 導致其現金股利(DIV)與創新能力(Innov)的回歸系數不再顯著, 而且系數符號變為負, 說明現金股利此時對企業創新能力已無法發揮應有的作用, H2得證。

(三)現金股利影響上市公司創新能力的作用機理

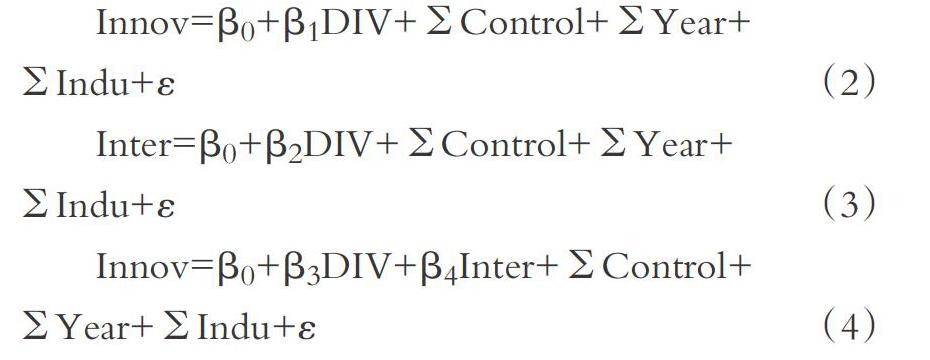

基于理論分析, 現金股利之所以對企業創新能力起到促進作用, 可能是股利代理理論或信號理論在發揮作用。 為進一步檢驗現金股利對上市公司創新能力的作用機理, 本文借鑒溫忠麟等[28] 的做法, 以Inter分別代表第一類代理成本(AC1)、第二類代理成本(AC2)和公司盈利變動水平(DROE), 設置如下模型:

Innov=β0+β1DIV+Control+Year+

Indu+ε? ? ? ? ? ? ? ? ? ? ? (2)

Inter=β0+β2DIV+Control+Year+

Indu+ε? ? ? ? ? ? ? ? ? ? ? ?(3)

Innov=β0+β3DIV+β4Inter+Control+

Year+Indu+ε? ? ? (4)

中介效應檢驗主要關注模型(2)、模型(3)、模型(4)的回歸系數β1、β2、β3和β4的顯著性及符號方向:若回歸系數β1顯著, 說明總體效應顯著; 若回歸系數β2、β4同時顯著, 說明間接效應顯著; 若系數β3不顯著, 說明直接效應不顯著, 屬于完全中介效應; 若系數β3顯著, 說明直接效應顯著, 屬于部分中介效應。 表3的第(1)、(2)、(3)列檢驗了第一類代理成本(AC1)的中介效應, 可以看出創新能力(Innov)與現金股利(DIV)的回歸系數顯著為正, 說明總體效應顯著, 但是第一類代理成本(AC1)與現金股利(DIV)的回歸系數不顯著, 說明現金股利無法通過緩解管理者與股東之間的第一類代理問題而促進創新。 表3的第(4)、(5)、(6)列檢驗了第二類代理成本(AC2)的中介效應, 第(5)列中第二類代理成本(AC2)與現金股利(DIV)的回歸系數顯著為負, 說明現金股利的發放減少了企業的自由現金流, 可以抑制大股東掏空, 緩解大股東與中小股東之間的第二類代理問題; 第(6)列中創新能力(Innov)與第二類代理成本(AC2)的回歸系數顯著為負, 說明第二類代理成本的降低可以提升企業的創新能力, 兩者同時顯著表明間接效應顯著; 而在第(6)列中創新能力(Innov)與現金股利(DIV)的回歸系數亦顯著為正, 說明第二類代理成本發揮著部分中介效應。 表3的第(7)、(8)、(9)列列示了公司盈利變動水平(DROE)的中介效應, 不過公司盈利變動水平(DROE)與現金股利(DIV)的回歸系數不顯著, 說明現金股利無法通過對外傳遞盈利變動信息而促進創新。 以上三種中介效應相互印證, 說明大股東與中小股東之間第二類代理成本的降低只是現金股利促進企業創新的一種機制, 仍存在其他中介變量有待發現。

(四)進一步檢驗

上述研究證實了現金股利對企業創新能力的促進作用, 本文將進一步考慮不同情境對該促進作用的影響, 即在何種情境下該促進作用會得到增強, 而在何種情景下該促進作用會受到制約。

首先, 考慮政府補助對現金股利促進企業創新效應的影響。 現有文獻表明, 政府補助會影響企業創新, 大部分研究認為, 政府補助與企業創新之間正相關[8,29] , 但是也有部分研究認為政府補助有可能產生擠出效應[30] , 因此政府補助可能與現金股利共同發揮作用, 對企業創新能力產生影響。 本文以政府補助的中位數為界, 將總樣本分為高政府補助組和低政府補助組。 表4的第(1)、(2)列檢驗了政府補助的調節效應, 從回歸結果可以看出, 在高政府補助組中, 創新能力(Innov)與現金股利(DIV)的回歸系數不顯著, 而在低政府補助組中, 創新能力(Innov)與現金股利(DIV)的回歸系數顯著為正, 說明政府補助與現金股利對企業創新能力的提升具有替代效應。 其原因可能在于, 當政府補助較高時, 往往意味著該公司會受到政府的持續監管, 而迫于監管壓力, 上市公司會高質量地完成研發活動, 以規避潛在的道德風險[31] , 緩解代理問題, 從而使得現金股利無法通過降低代理成本促進企業創新。 另外, 李匯東等[29] 發現, 政府補貼可以通過促進債權融資提高上市公司研發支出。 政府補貼傳遞了政府監管認證的信號, 緩解了上市公司的融資約束, 使其更容易獲得外部資金, 而外部融資使上市公司受到更加嚴格的監管, 同樣緩解了代理問題, 使得現金股利無法通過降低代理成本促進企業創新。

其次, 考慮到產權性質在現金分紅和研發投資方面扮演的重要角色, 本文驗證了產權性質對現金股利促進企業創新效應的影響。 現有文獻表明, 民營企業往往具有更高的創新意愿和積極性, 更愿意進行持續的高水平研發投入。 本文以產權性質為依據, 將總體樣本分為國有企業組和民營企業組, 從表4第(3)、(4)列的回歸結果可以看出, 在國有企業樣本中, 創新能力(Innov)與現金股利(DIV)的回歸系數不顯著, 而在民營企業樣本中, 創新能力(Innov)與現金股利(DIV)的回歸系數顯著為正。 這說明民營企業的現金股利發放有利于促進企業創新能力的提升, 而在國有企業中現金股利發放卻未能發揮同樣的作用, 與已有研究結論一致[1,20] 。

(五)穩健性檢驗

1. 采用傾向得分匹配方法的穩健性檢驗。 為了避免小樣本偏誤和內生性問題, 本文采用傾向得分匹配(PSM)方法進一步驗證半強制分紅政策下具有再融資動機企業的現金股利對創新能力的影響。 首先, 在給定樣本特征下, 采用Logit模型計算企業進行再融資的概率(傾向得分PS值), 然后通過平均處理效應ATT比較具有再融資動機企業(實驗組)和不具有再融資動機企業(控制組)的平均現金股利水平差異, 具體為采用最鄰近匹配法進行一對一匹配。 表5顯示, 匹配后實驗組和控制組的樣本偏差基本都小于5%, t值變得不再顯著, 說明樣本從整體上滿足了平行假設的條件。 通過對表6中現金股利(DIV)指標匹配后的平均處理效應ATT進行分析, 可以發現匹配前實驗組和控制組DIV的均值分別為0.290和0.277, 但t值并不顯著, 這是因為許多不具有再融資動機的上市公司依然派發較高的現金股利, 拉高了現金股利的平均水平。 而匹配后實驗組和控制組DIV的均值分別為0.290和0.244, 且兩者的差值在1%的水平上顯著, 這證明半強制分紅政策確實干預了具有再融資動機的上市公司的分紅行為, 迫使其提高了分紅水平, 從而導致現金分紅難以對企業創新產生促進效應, 再一次驗證了H2, 說明本文的研究結論是穩健的。

2. 變量替換的穩健性檢驗。 由于半強制分紅政策中上市公司再融資的條件是最近三年以現金方式累計分配的利潤不少于最近三年實現的年均可分配利潤的30%, 說明一旦上市公司具有再融資動機, 有可能提前三年提高現金分紅水平。 故本文將再融資動機數據延長至3年, 若上市公司下一年度發布了再融資預案, 則判定該上市公司近三年的SEO均為1, 重新進行回歸后, 得到的實證結果與前文一致, 說明前述結論是穩健的。 另外, 本文對部分指標進行了替換, 用研發支出占主營業務收入的比重衡量企業創新能力, 用是否發放現金股利的虛擬變量替換現金股利指標, 增加機構投資者持股比例和現金持有水平控制變量, 發現回歸結果與前文并沒有顯著差異。 本文還檢驗了融資約束(SA指數)對現金股利促進企業創新能力的影響, 發現融資約束越弱, 現金股利對企業創新能力的促進作用越強, 與前人的研究結論一致[20] 。 由于篇幅限制, 部分穩健性檢驗的回歸結果并未在文中報告。

五、結論與啟示

(一)結論

本文以2007 ~ 2019年A股上市公司數據為樣本, 檢驗了現金股利對上市公司創新能力的影響, 并進一步考察了半強制分紅政策下具有再融資動機的上市公司的現金分紅行為及其對創新的影響。 本文還厘清了現金股利影響企業創新能力的作用機理, 并從政府補助和產權性質視角拓展了現金股利與企業創新的研究深度, 以期為上市公司分紅機制的健全和監管部門現金分紅相關政策的制定提供參考。 本文得出的主要結論包括:隨著現金股利分配水平的提高, 上市公司創新能力顯著提升, 從而起到促進創新的作用; 大股東與中小股東之間代理沖突的緩解是現金股利促進上市公司創新的中介路徑; 然而在半強制分紅政策下, 具有再融資動機的上市公司的現金分紅行為受到明顯干預, 無法提升上市公司創新能力, 弱化了股利代理理論的解釋力; 進一步研究發現:政府補助與現金股利存在替代效應, 政府補助越低, 現金股利對于創新能力的促進效應越強; 民營企業較之于國有企業, 現金股利對創新能力的影響更為顯著。

(二)啟示

本文的研究結論為現金股利促進企業創新提供了新的經驗證據, 同時也進一步檢驗了半強制分紅以及強制分紅政策的實施效果, 對引導上市公司分紅、保護中小股東利益和制定有針對性的利潤分配制度具有積極的意義。

基于本文的研究結論, 提出如下建議:①由于在當前市場條件下, 現金股利與創新投資作為企業的財務決策并不是相互獨立或非此即彼的, 現金股利的發放有利于促進企業的創新能力提升, 因而上市公司應該樹立健康的現金分紅理念, 在自身能力范圍內提高現金分紅比例。 ②上市公司應該重視現金股利的公司治理作用, 現金股利的發放不但可以保護中小股東利益, 還可以通過減少企業自有現金流緩解代理問題, 抑制大股東掏空行為。 ③考慮到國有企業創新意愿和創新積極性較弱, 民營企業現金股利對創新能力的影響更為顯著, 我國應該繼續推進國有企業混合所有制改革, 健全法人治理結構, 增強國有經濟活力。 ④半強制分紅政策的干預導致具有再融資動機的上市公司的現金分紅行為無法發揮應有作用, 可能致使該類企業的創新活動進入惡性循環, 驗證了半強制分紅政策的“監管悖論”。 因此, 建議監管部門進一步完善相關利潤分配政策, 可以考慮對不同發展階段的上市公司規定不同的分紅水平, 保障上市公司的可持續發展, 真正保護投資者利益。

【 主 要 參 考 文 獻 】

[1] 劉志忠,劉思琪,尹海豹,鄧雨忻.中國上市公司現金分紅對研發支出影響的實證研究[ J].學術研究,2019(7):90 ~ 98.

[2] 李常青,魏志華,吳世農.半強制分紅政策的市場反應研究[ J].經濟研究,2010(3):144 ~ 155.

[3] 魏志華,李常青,吳育輝,黃佳佳.半強制分紅政策、再融資動機與經典股利理論——基于股利代理理論與信號理論視角的實證研究[ J].會計研究,2017(7):55 ~ 61+97.

[4] 何瑛,于文蕾,戴逸馳,王硯羽.高管職業經歷與企業創新[ J].管理世界,2019(11):174 ~ 192.

[5] 吳超鵬,唐菂.知識產權保護執法力度、技術創新與企業績效——來自中國上市公司的證據[ J].經濟研究,2016(11):125 ~ 139.

[6] Atanassov J.. Arm's Length Financing and Innovation: Evidence from Publicly Traded Firms[ J].Management Science,2016(1):128 ~ 155.

[7] 劉行,趙健宇.稅收激勵與企業創新——基于增值稅轉型改革的“準自然實驗”[ J].會計研究,2019(9):43 ~ 49.

[8] 章元,程郁,佘國滿.政府補貼能否促進高新技術企業的自主創新?——來自中關村的證據[ J].金融研究,2018(10):123 ~ 140.

[9] Nohria N., Gulati R.. Is Slack Good or Bad for Innovation?[ J].Academy of Management Journal,1996(5):1245 ~ 1264.

[10] 畢曉方,翟淑萍,姜寶強.政府補貼、財務冗余對高新技術企業雙元創新的影響[ J].會計研究,2017(1):46 ~ 52+95.

[11] 張璇,李子健,李春濤.銀行業競爭、融資約束與企業創新——中國工業企業的經驗證據[ J].金融研究,2019(10):98 ~ 116.

[12] 朱德勝,周曉珮.股權制衡、高管持股與企業創新效率[ J].南開管理評論,2016(3):136 ~ 144.

[13] 李文貴,余明桂.民營化企業的股權結構與企業創新[ J].管理世界,2015(4):112 ~ 125.

[14] Balsmeier B., Fleming L., Manso G.. Independent Boards and Innovation[ J].Journal of Financial Economics,2017(3):536 ~ 577.

[15] 孟慶斌,李昕宇,張鵬.員工持股計劃能夠促進企業創新嗎?——基于企業員工視角的經驗證據[ J].管理世界,2019(11):209 ~ 228.

[16] Manso Gustavo. Motivating Innovation[ J].Journal of Finance,2011(5):1823 ~ 1860.

[17] Michael C. Jensen,William H. Meckling.Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[ J].Journal of Financial Economics,1976(4):305 ~ 360.

[18] Bradford W., Chen C., Zhu S.. Conservative Accounting,IFRS Convergence and Cash Dividend Payments: Evidence from China[ J].European Financial Management,2017(3):376 ~ 414.

[19] 王化成,李春玲,盧闖.控股股東對上市公司現金股利政策影響的實證研究[ J].管理世界,2007(1):122 ~ 127.

[20] 杜金岷,楊賢宏,吳非.現金股利政策能否促進企業創新?[ J].產經評論,2019(2):94 ~ 108.

[21] Dewenter Kathryn L.,Warther Vincent A.. Dividends, Asymmetric Information, and Agency Conflicts: Evidence from a Comparison of the Dividend Policies of Japanese and U.S. Firms[ J].Journal of Finance,1998(3):879 ~ 904.

[22] Hoberg G., Phillips G., Prabhala N.. Product Market Threats, Payouts, and Financial Flexibility[ J].The Journal of Finance,2014(1):293 ~ 324.

[23] 陳云玲.半強制分紅政策的實施效果研究[ J].金融研究,2014(8):162 ~ 177.

[24] 魏志華,李茂良,李常青.半強制分紅政策與中國上市公司分紅行為[ J].經濟研究,2014(6):100 ~ 114.

[25] 田利輝.國有產權、預算軟約束和中國上市公司杠桿治理[ J].管理世界,2005(7):123 ~ 128.

[26] 姜國華,岳衡.大股東占用上市公司資金與上市公司股票回報率關系的研究[ J].管理世界,2005(9):119 ~ 126+157+171.

[27] Nissim D., Ziv A.. Dividend Changes and Future Profitability[ J].Journal of Finance,2011(6): 2111 ~ 2133.

[28] 溫忠麟,張雷,侯杰泰,劉紅云.中介效應檢驗程序及其應用[ J].心理學報,2004(5):614 ~ 620.

[29] 李匯東,唐躍軍,左晶晶.用自己的錢還是用別人的錢創新?——基于中國上市公司融資結構與公司創新的研究[ J].金融研究,2013(2):170 ~ 183.

[30] David Paul A., Bronwyn H. Hall,Andrew A. Toole. Is Public R&D a Complement or Substitute for Private R&D? A Review of the Econometric Evidence[ J].Research Policy,2000(4):497 ~ 529.

[31] 夏清華,何丹.政府研發補貼促進企業創新了嗎——信號理論視角的解釋[ J].科技進步與對策,2020(1):92 ~ 101.

猜你喜歡

中學生學習報(2022年13期)2022-04-16 21:07:51

中學生學習報(2022年14期)2022-04-15 22:07:51

化工管理(2021年7期)2021-05-13 00:44:44

甘肅教育(2020年12期)2020-04-13 06:25:30

北方工業大學學報(2019年5期)2019-03-30 06:31:54

信息化建設(2019年2期)2019-03-27 06:23:58

活力(2019年22期)2019-03-16 12:48:34

活力(2019年22期)2019-03-16 12:48:24

北方音樂(2017年4期)2017-05-04 03:40:28

學周刊(2016年26期)2016-09-08 09:02:54