LPR改革后貸款利率傳導機制及效率研究

2021-03-25 04:36:55蔡燕華

商業文化 2021年3期

蔡燕華

本文以無錫市全轄金融機構人民幣公司貸款投放利率為樣本數據,探討貸款市場報價利率(LPR)改革后貸款利率傳導機制及傳導效率,得到LPR改革后無錫市全金融機構人民幣公司貸款投放利率與金融市場利率的相關性明顯提高的結論。在此基礎上,本文通過走勢圖進一步分析了LPR改革對無錫市不同類型金融機構人民幣公司貸款投放利率的影響。最后,討論LPR改革的現實意義并闡述下一步研究方向。

LPR改革的背景及內容

2013年7月,央行取消了金融機構貸款利率的限制,利率下限放開。為避免管制放開后金融機構出現非理性價格競爭,央行于同年10月首次推出貸款基礎利率(當時LPR稱為貸款基礎利率)集中報價和發布機制,用以反映金融機構對其最優質客戶執行的貸款利率。理論上說,LPR代表了貸款定價的下限,其他貸款利率則根據借款人的信用情況,考慮貸款期限、抵質押、利率浮動方式等要素,在LPR基礎上加減點或按比例浮動確定。但從實際運行結果看,2013年至2019年上半年,由于金融機構貸款定價仍然參考人民銀行貸款基準利率,LPR報價始終與人民銀行貸款基準利率保持高度相關,與市場利率變動相關性不大,未能真正起到引導貸款市場化定價的作用。

2019年8月17日,央行發布第15號公告,決定進一步改革完善貸款市場報價利率(LPR)形成機制,引導銀行從基于央行基準利率轉向基于LPR進行貸款定價,以此改善利率傳導效率,將貨幣寬松效果更好地傳導至實體經濟貸款端。2019年12月28日,央行發布第30號公告,要求自2020年1月1日起,各金融機構不得簽訂參考貸款基準利率定價的浮動利率貸款合同,并要求存量浮動利率貸款定價基準轉換原則上應于2020年8月31日前完成。

我國現行的利率體系與利率傳導機制

我國現行的利率體系大致可以分為三類:政策利率、金融市場利率和金融機構利率。具體內容見表1。

在利率市場化背景下,我國的貨幣政策調控方式由數量調控向價格調控轉變,而利率作為資金的價格,其對經濟的調控發揮的杠桿作用也越來越受到重視。在利率傳導路徑上,貨幣政策的傳導機制可以表現為:央行通過公開市場操作或再貸款再貼現等貨幣政策工具調控政策利率(操作目標),影響金融市場利率(中介目標),進而影響金融機構利率,最終達到促進經濟增長、充分就業等終極目標。

2019年一季度中國貨幣政策執行報告指出,此次LPR改革是推進利率“兩軌合一軌”的重要舉措,明確要求新的貸款市場報價利率按照公開市場操作利率(主要指MLF)加點形成,有助于貸款利率與市場利率并軌,打通了貨幣政策利率和金融市場利率向貸款利率的傳導渠道。若利率傳導順暢,央行只需運用貨幣政策工具,通過中介目標,即能夠實現對實體經濟的調節。

利率傳導機制的有效性分析

樣本選取與數據分析

考慮到數據的連續性與可獲得性,本文采用2018年1月至2020年8月每月的數據作為建模數據,數據來源于中國貨幣網、人民銀行網站官方數據。本文中金融市場利率變量主要選取7天SHIBOR、1年期SHIBOR、R007、1年期LPR報價和5年期國債收益率這五類指標;金融機構利率變量主要選取無錫市全金融機構人民幣公司貸款當月投放利率,用Y表示。通過分析金融市場利率變量和金融機構利率變量的相關性來研究利率傳導效率。為了簡化模型名稱,五類金融市場利率分別用“7DSHIOBOR”,“1YSHIBOR”,“R007”,“1YLPR”,“5YGUO”來表示。

用軟件R處理無錫市全金融機構人民幣公司貸款當月投放利率與五類金融市場利率指標的數據,作出散點圖來直觀反映六種變量之間關系。

從圖1能夠大致反映出無錫市全金融機構人民幣公司貸款當月投放利率與7天SHIBOR、1年期SHIBOR、R007、1年期LPR報價和5年期國債收益率這五類金融市場利率均有一定的相關性,且呈正相關。其中與LPR的線性關系最為明顯,說明自LPR實施以來,金融機構推進LPR改革情況良好,LPR定價機制實施情況符合市場預期。

以2019年8月為時間節點,分別選取2018年1月至2019年7月和2018年1月至2020年8月的全量數據,對兩段時間內無錫市全金融機構人民幣公司貸款當月投放利率和五類金融市場利率的相關性進行分析,并對相關性系數進行檢驗,結果如表2和表3。

如表2所示,在2018年1月至2019年7月期間,7天SHIBOR、1年期SHIBOR和5年期國債收益率的P值<0.05,通過5%水平顯著,可以認為貸款投放利率與上述三種金融市場利率間存在正相關關系,但均屬于中相關性。R007和1年期LPR的P值<0.1,通過10%水平顯著,可以認為貸款投放利率與R007和1年期LPR雖然存在著正相關性,但相關性不強。從以上結果可以看出,LPR改革前,無錫市全金融機構人民幣公司貸款當月投放利率與金融市場利率之間雖然存在著相關性,但相關性較弱。

如表3所示,考慮到2019年8月開始啟動完善LPR形成機制改革的影響,以2018年1月至2020年8月全時間段數據分析,7天SHIBOR、1年期SHIBOR、R007、1年期LPR和5年期國債收益率的P值幾乎等于0,能通過1%水平顯著,可以認為貸款投放利率與上述金融市場利率間存在正相關性。其中除5年期國債收益率相關性系數表現為弱相關外,貸款投放利率與其他金融市場利率間相關性系數均表現為強相關。通過對比表2和表3可知,隨著LPR形成機制的完善和市場化,在利率并軌的逐步推進下,無錫市全金融機構人民幣公司貸款當月投放利率和金融市場利率的相關性明顯提高。

實證分析

從實際情況來看,2018年以來,中美貿易摩擦升級和經濟下行壓力加大,央行持續通過MLF投放和降準釋放資金,貨幣政策確立為在穩健中性基調下進行邊際放松。2018年1月至2019年7月期間,央行六次下調存款準備金率,其中五次為定向降準,一次為全面降準,流動性總體處于寬松狀態,價格中樞持續下移。從圖2實際數據走勢圖能夠直觀地看出,在2018年1月至2019年7月這一段時間內,7天SHIBOR、1年期SHIBOR、R007和5年期國債收益率均呈現明顯波動下行趨勢,至2019年上半年末貨幣政策總體有逐步回歸中性的趨向時,市場利率與上年相比開始呈現小幅波動狀態。整體來看,2019年7月末利率與2018年初相比,7天SHIBOR、1年期SHIBOR、R007和5年期國債收益率分別下降了16BP、164BP、57BP和83BP。但在此期間,無錫市全金融機構人民幣公司貸款當月投放利率穩定在5.15%上下波動,最高投放利率出現在2018年7月達到5.25%,整體投放利率至2019年上半年才略有下降,下降幅度約為5BP。金融市場利率的持續下行并未明顯影響到金融機構對實體經濟貸款投放的利率。

2019年8月央行推動LPR報價機制改革,明確LPR與中期借貸便利(MLF)掛鉤,打破了此前LPR近一年保持在4.31%的局面。2020年一季度以來,國內經濟面臨下行壓力,同時新冠疫情爆發給經濟帶來沖擊,央行進行全面降準和定向降準,邊際寬松力度加大,貨幣政策導向轉變為“穩健的貨幣政策要更加靈活適度”。2020年4月至5月中旬期間,流動性維持十分寬松,逆回購利率和MLF利率大幅下調20BP,市場利率下降至年內最低點。從圖2可以看出,央行通過降低公開市場操作利率(逆回購和MLF利率)引導LPR利率下行,貸款投放利率隨著市場利率的走低降幅明顯。至2020年8月,無錫市全金融機構人民幣公司貸款當月投放利率較2019年7月下降53BP,有效降低了實體經濟的融資成本。

無錫市金融機構貸款投放利率情況

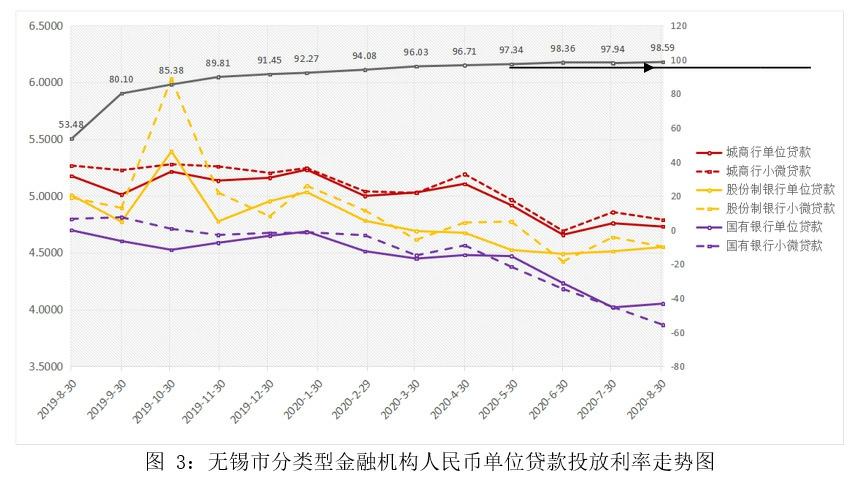

為了進一步了解LPR改革后無錫市不同類型金融機構貸款投放利率情況,本文選取國有銀行、股份制銀行和城商行的人民幣公司貸款和人民幣公司小微貸款每月投放利率(數據來源為人民銀行利率報備監測分析系統)作走勢圖來具體分析,詳見圖3。

如圖3所示,自LPR改革推進以來,無錫市全轄金融機構實施情況良好,至2019年年末,全轄新投放人民幣公司貸款LPR加權平均運用率已達90%以上。隨著LPR報價的下調,金融機構貸款投放利率也持續走低,在2020年二季度下降幅度達年內最大。

對比圖3中各類型金融機構,整體來看,國有銀行、股份制銀行和城商行的人民幣公司貸款和人民幣公司小微貸款投放利率走勢大體一致,其中股份制銀行貸款投放利率波動較大且降幅最大,8月股份制銀行人民幣公司貸款和公司小微貸款投放利率同比分別下降65BP和71BP;城商行相對來說波動幅度較小且降幅較小,人民幣公司貸款和公司小微貸款投放利率同比分別下降51BP和48BP。國有銀行相較于股份制銀行和城商行來說,貸款投放利率本身已處于低位,但此次LPR改革后國有銀行小微企業貸款投放利率下降最為明顯:LPR改革前后小微企業貸款投放利率由高于公司貸款15BP左右下降至低于公司貸款20BP左右,同比下降90BP。8月當月國有銀行小微企業貸款投放利率為3.87%,僅略高于當月1年期LPR報價。

結 論

總 結

1.LPR改革有助于疏通利率傳導機制

我國利率結構存在市場利率和管制利率同時存在的特殊性,利率“雙軌制”的存在使得市場化利率難以傳導至實體經濟端。此次LPR改革,使得新的貸款市場報價利率按照公開市場操作利率(主要指MLF)加點形成,連接了政策利率和金融市場利率向貸款利率的傳導路徑,有助于貸款利率與市場利率并軌,利率傳導效率得以顯著提高。從本文表2、表3的相關性分析可以證明,隨著貸款市場報價利率形成機制的改革完善,金融機構貸款投放利率與金融市場利率的相關性明顯提高。

2.LPR改革有助于降低當前實體經濟融資成本

LPR改革前,金融機構發放貸款時大多參考貸款基準利率定價,LPR的應用率并不高。而貸款基準利率自2015年10月進行了最后一次調整后維持至今,金融機構貸款投放利率居高不下,在圖2顯示2018年一、二季度市場利率明顯下行的情況下,無錫市全金融機構人民幣公司貸款投放利率不降反升,降低實體經濟融資成本的目標存在阻礙。LPR改革后,貨幣政策操作向貸款利率傳導的效率明顯增強,貸款利率隱性下限被完全打破,利率水平明顯下行。以無錫市全金融機構人民幣公司貸款投放情況為例,LPR改革后至2020年8月,無錫市全金融機構人民幣公司貸款當月投放利率較上年7月下降53BP,其中小微企業貸款利率下降66BP,金融機構貸款投放利率的大幅下行切實降低了實體經濟融資成本。

后續研究

整體來看,LPR改革后,無錫市國有銀行、股份制銀行和城商行的人民幣公司貸款投放利率均有顯著的下降,走勢大體一致,但仍存在差異。各類型銀行間、同類型的不同銀行間的貸款定價能力存在差異的主要原因是:金融機構是在LPR的基礎上綜合考慮了包括資金成本、風險溢價、經營費用等在內的因素進行貸款定價。研究金融機構的貸款定價能力將有助于金融機構定價機制的市場化轉型,增強自主定價能力和風險管理水平,有助于金融機構更好地適應新LPR報價機制,保障利率傳導機制的穩步推進。

(南京銀行股份有限公司無錫分行)

參考文獻:

[1]王玨,市場基準利率與我國貨幣政策目標的相關性研究[D],杭州:浙江大學,2017.

[2]徐娟,中國貨幣政策的利率傳導機制研究[D],上海:上海社會科學院,2016.

[3]中國人民銀行,2019年第一季度中國貨幣政策執行報告[R].2019-05-17.

[4]中國人民銀行,《中國貨幣政策執行報告》增刊——有序推進貸款市場報價利率改革[R].2020-09-15.

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:42:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

文苑(2018年21期)2018-11-09 01:23:06

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

數學理論與應用(2016年1期)2016-02-28 09:26:09

中國衛生(2015年9期)2015-11-10 03:11:12

中國衛生(2014年3期)2014-11-12 13:18:12