個貸不良上升,批量處置開閘

2021-03-25 08:51:07唐郡

財經(jīng) 2021年5期

關(guān)鍵詞:銀行

唐郡

當(dāng)前,個人不良貸款不僅處置難度大,且沒有與其處置難度相匹配的收益率。圖/視覺中國

“你問我怎么看,我只能張大了嘴瞪大眼睛看。”

3月1日,醞釀大半年的批量個人不良貸款轉(zhuǎn)讓首次公開競價。從業(yè)者周明直言朋友圈已經(jīng)刷屏,首批個貸不良資產(chǎn)包的轉(zhuǎn)讓價格則讓其表示驚嘆。

《財經(jīng)》記者獲悉,本次公開轉(zhuǎn)讓的4個資產(chǎn)包均為溢價成交,價格為本金的2.4折-5折。其中,東方資產(chǎn)競得平安銀行個貸不良資產(chǎn)包,價格為4.7折;國厚資產(chǎn)競得工商銀行個人消費信貸不良資產(chǎn)包,價格2.4折;廣投資管競得工商銀行兩個信用卡透支資產(chǎn)包,價格分別為3折和5折。

對此,廣投資管總經(jīng)理馬若棐獨家回應(yīng)《財經(jīng)》記者稱:“價格有些高。”對于高價競得資產(chǎn)包的原因,他表示:“作為歷史首單信用卡不良資產(chǎn),我覺得意義大于收益。”

此前,金融機構(gòu)個貸不良資產(chǎn)不允許批量轉(zhuǎn)讓。政策開閘背后,是宏觀經(jīng)濟下行疊加新冠肺炎疫情影響下,高企的不良貸款處置壓力。

據(jù)銀保監(jiān)會統(tǒng)計數(shù)據(jù),2020年全年,中國銀行業(yè)處置不良貸款3.02萬億元,創(chuàng)歷史新高。截至去年末,全國商業(yè)銀行不良貸款余額高達2.7萬億元。銀保監(jiān)會主席郭樹清最新講話透露,2021年銀行業(yè)需要處置的不良貸款還會增長,甚至?xí)永m(xù)到2022年。

與此同時,近年來商業(yè)銀行紛紛進行零售轉(zhuǎn)型,消費金融遍地開花,疊加房貸增長,中國居民部門杠桿率快速上升,截至2020年6月末已高達59.1%。信達資產(chǎn)首席不良資產(chǎn)研究員王洋撰文指出,個貸不良風(fēng)險正在快速上升。

對于首批競價結(jié)果,國家金融與發(fā)展實驗室副主任、上海金融與發(fā)展實驗室主任曾剛亦對《財經(jīng)》記者直言,第一筆業(yè)務(wù)有一定的紀念意義,但對市場的參考價值相對有限。“(個貸不良轉(zhuǎn)讓)市場真要放量的話,目前還是存在不少深層次的障礙,有待未來進一步去解決。”具體而言,個貸不良資產(chǎn)包的定價及未來進行規(guī)模化處置等都遠未成熟,尚需各方積極探索。

此外,《財經(jīng)》記者獲悉,平安銀行下一單不良貸款公開轉(zhuǎn)讓已在籌備當(dāng)中。

首批資產(chǎn)包全部溢價成交

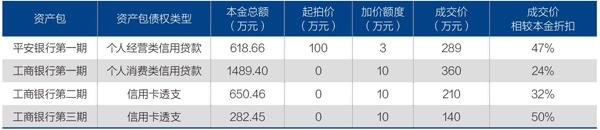

3月1日,首批個貸不良資產(chǎn)包在銀登中心正式公開競價轉(zhuǎn)讓,4個資產(chǎn)包分別來自平安銀行和工商銀行。

上午10點,平安銀行20戶個人經(jīng)營類信用不良貸款和工商銀行41戶個人消費信貸不良貸款正式開始競價。38分鐘后,安徽地方AMC國厚資產(chǎn)率先競得工商銀行資產(chǎn)包,拿下批量個貸不良轉(zhuǎn)讓第一單。隨后,平安銀行資產(chǎn)包被東方資產(chǎn)競得。

《財經(jīng)》記者多方獲悉,工商銀行資產(chǎn)包未償本金為1489.4萬元,最終成交價約為本金的2.4折。平安銀行資產(chǎn)包未償本金為618.64萬元,成交價289萬元,約為本金的4.7折。

下午3點,工商銀行兩個信用卡透支不良資產(chǎn)包開始競價,最后全部由廣西地方AMC廣投資管競得。兩個資產(chǎn)包未償本金分別為650.46萬元和282.45萬元。廣投資管總經(jīng)理馬若棐獨家回應(yīng)《財經(jīng)》記者,兩個資產(chǎn)包價格分別為3折和5折。

表:首批個貸不良資產(chǎn)包競價情況

資料來源:由《財經(jīng)》記者核實整理。制表:于宗文

從成交價來看,首批公開轉(zhuǎn)讓的個貸不良資產(chǎn)包均為溢價成交,且溢價幅度不低,部分資產(chǎn)包成交價甚至遠超出包銀行預(yù)期。

對此,馬若棐直言,價格有些高,但作為歷史首單信用卡不良資產(chǎn),意義大于收益。“目前我們對資產(chǎn)包的回報率和處置周期沒有過多要求,還是以征信系統(tǒng)的對接和測試、內(nèi)部磨合、外部磨合為主。”他補充道。

實際上,盡管試點已經(jīng)開始,但業(yè)內(nèi)對于個貸不良資產(chǎn)包的定價仍處于探索階段。

“不良資產(chǎn)的定價很復(fù)雜,現(xiàn)在的(數(shù)據(jù)積累)還很難支撐合理的市場定價。”曾剛告訴《財經(jīng)》記者,每一單不良貸款面臨的實際情況差異較大,債務(wù)人財務(wù)狀況,處置方的處置能力、處置方式等因素都會影響資產(chǎn)包價格。此外,即使前述因素都有足夠數(shù)據(jù)支撐而得出一個參考價格,在不同處置時點,市場供求狀況不同也會直接影響價格。“跟股市一樣,同樣一只股票在不同的時點上價格差異非常大。”

而在各類不良資產(chǎn)中,由于缺乏歷史數(shù)據(jù),個貸不良資產(chǎn)包定價尤為困難。以首批參與試點的資產(chǎn)包為例,平安銀行個人經(jīng)營貸資產(chǎn)包本金約為工商銀行個人消費貸資產(chǎn)包本金的一半,但前者底價100萬元,后者底價僅0元,定價差異非常明顯。

“有溢價,說明市場有需求,未來有一定的發(fā)展空間,但因為是第一筆業(yè)務(wù),對整個行業(yè)來說更多是一種標(biāo)志性意義,有紀念價值,但實際參考有限。”曾剛對《財經(jīng)》記者總結(jié)。

個貸不良上升催生處置藍海

央行發(fā)布的《2020年第四季度貨幣政策執(zhí)行報告》顯示,2011年以來,中國居民部門杠桿率持續(xù)走高,截至2020年6月末,中國居民部門杠桿率為59.1%,較2011年末上升了31個百分點。報告提醒,要高度警惕居民杠桿率過快上升的透支效應(yīng)和潛在風(fēng)險。

2020年以來,新冠肺炎疫情導(dǎo)致部分居民財務(wù)狀況惡化,出現(xiàn)還款困難。據(jù)人民銀行統(tǒng)計數(shù)據(jù),截至2020年9月末,信用卡逾期半年未償信貸總額達到906.63億元,較上年末增長22%。以零售業(yè)務(wù)為主要特色的招商銀行數(shù)據(jù)顯示,2020年前三季度,該行信用卡新生成不良貸款240.75億元,同比增加107.98億元,增幅高達81.33%。

信達資產(chǎn)首席不良資產(chǎn)研究員王洋撰文指出,從個人不良貸款的供給層面看,包括商業(yè)銀行、消費金融公司、小額貸款公司、典當(dāng)公司等多類機構(gòu),這些機構(gòu)均已形成較多不良個貸或不良個貸風(fēng)險正在快速上升。

此前,金融機構(gòu)的個人不良貸款不允許批量轉(zhuǎn)讓,基本上依靠金融機構(gòu)自行催收、訴訟、核銷及發(fā)行ABS等方式解決,處置渠道相對單一,處置效率不高。隨著個貸不良風(fēng)險上升,拓寬個貸不良處置渠道的需求日益迫切。

今年1月7日,銀保監(jiān)會下發(fā)《關(guān)于開展不良貸款轉(zhuǎn)讓試點工作的通知》,允許試點機構(gòu)批量轉(zhuǎn)讓已經(jīng)納入不良分類的個人消費信用貸款、信用卡透支和個人經(jīng)營類信用貸款。中國個人不良貸款市場由此起步。

王洋認為,隨著消費在GDP中的比重進一步提升,個人非住房消費貸款在全部貸款中的比重還有可能上升,不良貸款形成將常態(tài)化和規(guī)模化。同時,房地產(chǎn)市場的進一步分化將導(dǎo)致個人房貸不良持續(xù)增加。“融資結(jié)構(gòu)和宏觀環(huán)境的變化將推動中國不良資產(chǎn)業(yè)務(wù)來源的變化,從單一的對公不良貸款轉(zhuǎn)向?qū)蛡€人不良貸款并重的格局。”

不過,他也指出,個人不良貸款市場作為一個剛起步的新市場,供給方金融機構(gòu)化解風(fēng)險的需求較為強烈,而需求方資產(chǎn)管理公司對于承接處置個人不良貸款客觀上還存在不少困難。《財經(jīng)》記者多方了解亦發(fā)現(xiàn),不少業(yè)內(nèi)人士對于個貸不良市場仍持保留態(tài)度。

周明介紹,對AMC來說,傳統(tǒng)的對公不良處置手段相對多樣,除了基本的“打包、打折、打官司”,還可以通過資產(chǎn)重組,甚至利用低成本資金扛過周期,然后等待抵押物升值賺取收益。相對而言,個貸不良的處置主要通過催收、仲裁、訴訟等手段,退出渠道相對局限。

此外,個人不良貸款既散且小的特點進一步加大了處置難度。馬若棐向《財經(jīng)》記者坦言:“個貸或信用卡類不良資產(chǎn)具有單筆金額小、海量客戶、貸款人信息分散且難以收集、信用貸款占比大等特點,傳統(tǒng)的風(fēng)險管理模式無法適應(yīng)個貸的風(fēng)控需求,無法準(zhǔn)確有效地對個貸風(fēng)險進行嚴密監(jiān)控,而且人力物力配置的成本過高。”

對于本次參與試點競拍,他表示,信用卡資產(chǎn)法律體系與原來的對公不良或個貸不良還是有區(qū)別,且與以往傳統(tǒng)不良資產(chǎn)包對比來看,這次的包規(guī)模較小。“我們也是希望通過小包來跑一跑業(yè)務(wù)流程,包括和上下游客戶的對接等。”

處置難度更大的同時,個貸不良卻并沒有與其處置難度相匹配的收益率。

西南地區(qū)某地方AMC一線業(yè)務(wù)人士對《財經(jīng)》記者算了一筆賬,做一單信用卡或消費信貸的處置,收益最多不會超過10萬元,完成1000萬元收益需要做100單業(yè)務(wù)。但如果做傳統(tǒng)的對公貸款處置,完成1000萬元收益大概只需做3到4單業(yè)務(wù)。“同樣的收益規(guī)模,做傳統(tǒng)業(yè)務(wù)大概六個月完成考核,做個貸業(yè)務(wù)可能一年從頭忙到尾還不一定能完成,你是一線你愿意做嗎?”

“這確實是個藍海,藍到現(xiàn)在沒人知道這東西值多少錢,但您要說誰敢下去游一圈,這個也需要一定的勇氣。”周明補充道。

值得注意的是,銀行的態(tài)度也不一定就非常積極。“個人不良貸款核銷的條件非常嚴格,打包轉(zhuǎn)讓的處置方式通常無法達到銀行貸款所得稅的稅前抵扣標(biāo)準(zhǔn)。沒有了抵扣所得稅的優(yōu)勢,加上一些銀行自身就有個貸不良催收能力,如果只考慮降低不良率來符合監(jiān)管要求,個貸批量轉(zhuǎn)讓本身對銀行的吸引力將會大打折扣。”渤海銀行上海分行風(fēng)險管理部李悅向《財經(jīng)》記者表示。

科技成個貸處置標(biāo)配

從定價到處置,批量個貸不良轉(zhuǎn)讓業(yè)務(wù)各環(huán)節(jié)都尚待勇敢者前去探索,而先行者不約而同選擇將科技手段作為標(biāo)配。

“基于互聯(lián)網(wǎng)、大數(shù)據(jù)、云計算技術(shù)的風(fēng)控管理系統(tǒng)才能有效地解決個貸的風(fēng)控問題。”廣投資管總經(jīng)理馬若棐告訴《財經(jīng)》記者,風(fēng)控管理系統(tǒng)將是其未來發(fā)力的重點。對于已經(jīng)競得的兩個信用卡透支資產(chǎn)包,該機構(gòu)將通過傳統(tǒng)手段+科技手段綜合進行處置。

國厚資產(chǎn)亦對《財經(jīng)》記者表示,未來將加強專業(yè)人才隊伍建設(shè)和信息技術(shù)建設(shè),“依托大數(shù)據(jù)、人工智能等科技手段和重組等方式,并積極借助司法力量,同時根據(jù)個貸資產(chǎn)區(qū)域分布情況,與優(yōu)質(zhì)服務(wù)商進行合作,發(fā)揮地域優(yōu)勢,提升處置質(zhì)效”。據(jù)悉,該機構(gòu)當(dāng)前已成立個貸不良處置事業(yè)部,旗下設(shè)有專門的科技公司進行技術(shù)研發(fā)。此前,國厚資產(chǎn)曾公開招聘首席科技官和個人信用不良團隊負責(zé)人。

出包銀行方面,平安銀行此前回應(yīng)《財經(jīng)》記者,將通過搭建統(tǒng)一的業(yè)務(wù)平臺開展工作,一方面能夠有效控制金融風(fēng)險,保障債權(quán)信息安全;另一方面則可以切實提高業(yè)務(wù)辦理效率,降低業(yè)務(wù)成本,充分利用科技手段實現(xiàn)不良貸款轉(zhuǎn)讓市場的數(shù)字化轉(zhuǎn)型。

實際上,據(jù)周明介紹,當(dāng)前已有少數(shù)機構(gòu)在純信用個貸方面積累了一些歷史數(shù)據(jù),因此有一定的估值能力,平安銀行是其中之一。某接近平安銀行人士曾對《財經(jīng)》記者直言,在零售貸款不良方面,平安銀行的系統(tǒng)定價能力會優(yōu)于AMC。

對此,曾剛表示,提升AMC處置能力是其中一種解決思路。在他看來,未來適當(dāng)向市場上已經(jīng)有處置能力的機構(gòu),如頭部催收機構(gòu)等,發(fā)放牌照;允許AMC進一步轉(zhuǎn)讓個貸不良資產(chǎn)包等都是可能的解決方案。

在此之前,市場需要更多參與者進入。“只有更多的機構(gòu)、人才、資本的進入,才能讓這個市場加快成熟,形成氣候、形成規(guī)模。”馬若棐說道。

根據(jù)銀登網(wǎng)最新公布數(shù)據(jù),截至3月5日,已有108家機構(gòu)開立不良貸款轉(zhuǎn)讓業(yè)務(wù)賬戶。據(jù)《財經(jīng)》記者了解,仍有部分明確表示有興趣參與不良貸款轉(zhuǎn)讓的地方AMC尚在等待資質(zhì)批復(fù)。

(應(yīng)受訪者要求,文中周明為化名;《財經(jīng)》記者俞燕對此文亦有貢獻)

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現(xiàn)代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31