財稅制度、差異化減稅與區域經濟發展

2021-03-30 02:52:20宋永華薛宇擇

金融與經濟 2021年2期

■宋永華,薛宇擇

一、引言與文獻綜述

改革開放以來,我國集群經濟得到了迅速發展,有力地推動了區域經濟的持續增長,但區域間發展動力的不平衡也造成了區域發展差異的擴大。因此,區域經濟增長與協調發展一直是國內學者關注的熱點問題。大規模的減稅降費有利于減輕市場經濟主體稅費負擔,并提升相關要素資源的活力。但稅費的大幅下降直接影響了政府財政收入,對地方特別是欠發達地區政府財政產生了壓力。欠發達地區由于稅收以外的財政來源匱乏,其財政受減稅影響較為明顯,這極有可能導致減稅政策區域性失靈,為緩解欠發達地區政府的財政壓力并實現區域間經濟協調發展,實施區域差異化的減稅政策不失為一個可行的方向。在此基礎上,本文構建兩區域異質性DSGE模型,考慮在現行財政制度下實施不同區域差異性減稅的效果,分別模擬了對發達地區和欠發達地區進行差異性減稅及全面減稅的作用,以此來論證實施差異性減稅有益于區域經濟發展這一觀點。并通過對模型進行拓展,分析了分稅制包括財政轉移支付這一財政制度設定所產生的影響。

近年來,國內學者和研究團隊在研究區域差異化減稅政策對協調區域經濟發展方面作出大量貢獻。梁俊嬌等(2017)通過回歸模型發現,宏觀稅負水平變動對不同區域經濟發展水平有不同的影響,東部地區產出對稅費變動相對較為敏感,而中西部地區則相反,因此提出了要實施差異性區域稅收政策,以此來實現區域財政的均衡增長。劉長生(2009)、張婷婷(2012)、劉書明和郭姣(2018)則對我國的區域間宏觀稅負差異進行了分析,認為宏觀稅負的區域差異是影響區域間經濟發展差異的重要因素,因此可以制定差異化的稅收政策,以此協調區域經濟增長速度。劉尚希等(2019)指出,減稅政策存在地區差異性影響,對于財政擴展性較差的地區存在一定的財政壓力。在這種壓力下,政府通常會通過其他稅費壓榨企業或擴大財政赤字,從而影響減稅政策的效果。楊智峰和畢玉江(2019)從制造業升級角度探究了減稅對不同區域產生的影響,分析了針對各稅種的減稅力度對不同地區的差異性作用。

上述文獻大多側重于區域間財稅差異,沒有從整體角度出發考慮現實中存在的問題,忽視了區域間的相互聯系和相互影響,而這種聯系和影響恰恰是執行差異化減稅政策需要重點關注的。本文將對此展開分析,主要的創新點為:第一,通過構建異質性三部門RBC 模型,使用DSGE 方法模擬實施區域差異化減稅所產生的影響,將相關方面的研究由制度層面細化到政策層面。第二,前人研究多是通過定性分析或者采用構建計量模型的方法對差異性減稅的影響進行分析,本文采用結構化的經濟學模型進行分析,使該方面的研究更為完善。第三,通過建立財稅制度下中央政府的宏觀調控與區域間經貿往來兩個渠道,用于分析現實區域間的相互影響與聯系,使模型更好地模擬經濟實際,并通過加入財政制度對比分析和長期分析來擴展模型應用的范圍。

二、模型的構建

借鑒朱軍和許志偉(2018)、王文甫等(2020)的兩區域經濟模型框架的研究成果,在其研究框架上按照本文研究內容進行了修改和拓展。與前人研究主要有以下兩點不同:第一,從內容上,本文研究更為具體,更為實際。前述作者的重點在于探究財政分權這一制度性因素對經濟波動及經濟結構的影響,而本文的重點在于現行財政制度下實施差異性減稅的可行性及影響,前者主要研究財稅制度的影響,本文主要研究區域宏觀稅負水平變動對整體和不同區域經濟運行和發展的影響。第二,從模型構建上本文模型更為直觀,能更好地模擬現行財稅制度下中央—地方的財稅關系,具體表現為本文從現行財政制度運行實際情況出發,對前人的研究刪繁就簡并予以補充,對中央—地方及地方—地方間財政收入分配方式進行了重新調整,突出強調了宏觀稅負因素變動作用,使其更為符合當前財稅體制的同時,使宏觀稅負水平變動對經濟產出的影響表現得更為直接,從而實現本文研究目的。

在兩區域經濟框架下,假設經濟整體由兩個地區組成,每個地區包括居民、中間品和最終品廠商和地方政府,中央政府對從兩地取得的財政收入進行了重新分配。兩地間經濟結構、居民行為及政府財政等因素存在差異。下文以地區1為例,地區2留存備索。

(一)家庭部門

(二)企業部門

在進行中間品和最終品生產貿易的過程中,本文借鑒了Evers M P(.2015)的做法,假設每個地區投入勞動、資本及財政生產性支出生產中間產品,中間產品的產量與技術有關,其中勞動和資本來源于該地區代表性家庭,資本和勞動不存在區域流動,財政生產性支出來源于當地財政收入和中央政府財政收入的地區間重新分配。每個地區對該地生產的中間品形成壟斷,兩地存在中間品貿易,但中間品之間不可相互替代。兩地分別按照一定比例使用兩地的中間品生產最終產品供兩地使用,兩地最終產品不可貿易、不可相互替代。

中間品廠商生產函數為柯布道格拉斯形式,mt為地區1 生產的中間品,At為技術水平為政府在生產領域的投資分別為地區1和地區2使用的地區1生產的中間產品的數量。

最終品廠商生產函數為CES 形式,按照一定比例使用兩地生產的中間品來生產最終產品,為當地最終品生產數目分別為來自地區1 和地區2 的中間產品,θ用來表示兩種中間品在最終生產函數中的比例。

(三)政府部門

政府整體預算函數如下:

1.中央政府

在分稅制下,中央和地方分享由地方產生的財政收入,k 衡量了央地間的分權比例,gqt為中央從地方獲得的總收入,中央就這部分收入在地區1 和地區2 之間進行重新分配分別為地區1和地區2分配到的收入,φ為分配比重,由于財政轉移支付向欠發達地區傾斜,所以φ<0.5。

2.地區政府

為分稅制下地方政府所獲得部分收入為考慮了中央政府財政轉移后地區1 政府的可支配財力,地區1政府將其以ζ和1-ζ的比例將其投入生產和非生產領域,分別用表示。

(四)平衡條件

(五)模型擴展

通過拓展模型模擬了集權和完全分權情況下實施差異化減稅降費的結果,通過與分稅制下的模擬結果進行對比來分析不同財政制度下實施差異性減稅的效果。

1.完全集權的財政體制

在僅存中央政府的情形下,地方財權全部收歸中央,由中央統一調配對地方進行投資,政府財政收支等式如下,其中gt表示中央政府財政總支出,其他參數與上式相同。

地區1 和地區2 的財政支出分別為g1和g2,φ表示中央政府將財政在兩地間重新分配:

地方政府在得到中央分配的財政收入后分別將財政資源投入地區1和地區2的生產中,與基本模型相同,每個地區以ζ的比例進行生產性支出,將1-ζ投入非生產性支出中,即:

2.完全分權的財稅體制

假設不存在中央政府或中央政府不參與區域間財政資源的重新分配,則認為是完全分權的財政體制。地方則有非常強的財政自主權,這種自主權包括制定特殊的稅費政策等。在僅存地方政府的情況下,地區1和地區2的財政收支等式如下,地區1和地區2的財政支出分別為

地方政府分別將財政資源投入地區1 和地區2的生產中,與基本模型相同,每個地區以ζ的比例進行生產性支出,將1-ζ投入非生產性支出中,即:

三、參數校準及實證分析

(一)參數校準

本文中基礎模型需要校準的參數包括{β,δ,α1,α2,ω1,ω2,ζ,φ,ρ,μ1,μ2,θ,k,ρτ,eτ},以及地區1 和地區2 稅率初值τ。其中,參考陳昌兵(2014)的研究將折舊率δ取0.05。參考朱軍等(2018)的做法將發達地區和欠發達地區的資本產出彈性參考α1和α2分別取 0.47 和 0.4,借鑒吳化斌等(2011)的做法,將兩地勞動厭惡系數ω1和ω2分別標準化為1 和2.4,實現兩地產出差異接近現實水平;政府財政分權水平k 取0.5057;最終品生產中的替代彈性ρ取值為2;兩種中間品在最終生產函數中的比例θ取0.25;參考許志偉和吳化斌(2012)的做法將折現率水平β取為0.96。參考嚴成樑和龔六堂(2009)的研究,將政府生產性支出的比重ζ取為0.33。參考王文甫等(2020)的做法將發達和欠發達地區政府投入產出彈性μ1和μ2分別取 0.15 和 0.1。參考 2017 年東部省份中央補助收入占中央補助總收入的比重為26%將中央財政轉移支付分配系數φ校準為0.26。ρτ和eτ宏觀稅負水平自相關系數和方差通過模擬得到,模擬方法是求得當年財政收入與GDP的比值,對數據進行一階自回歸,模擬結果該值分別取0.8495 和 0.0255。此外,宏觀稅負水平結合長期模擬結果最優值取0.25。

(二)長期分析

長期分析主要是著眼于分析模型相關參數永久性變動對模型穩態值水平的影響,通過長期分析,可以把握相關參數重要性水平和模型與經濟實際的相似程度。在轉移支付乘數方面,主要分析了轉移支付分配對區域經濟水平差異和總產出水平的影響;在宏觀稅負水平方面,主要分析了宏觀稅負水平對政府財政收入和產出的影響,并分析了政府財政支出水平對產出的影響。本文中模型的長期分析分為兩部分,第一部分主要是判斷財政轉移支付系數在模型中的影響程度及與現實經濟現象的吻合程度,這一過程主要是通過中央對發達地區轉移系數φ的取值大小變動來實現的。第二部分主要是分析地區宏觀稅負水平和政府財政收入總量的關系即拉弗曲線及政府財政收入總量和區域經濟總產出的關系,這一過程主要是通過宏觀稅負水平變量τ來實現的。將長期分析和短期分析相結合可以使其模擬結果相互印證,從而進一步驗證模型與長期分析結果的合理性,從側面反映了模型的準確性及其與經濟實際相符合。在此基礎上,模型的長期分析也對相關理論進行了擴展和補充。

1.轉移支付影響

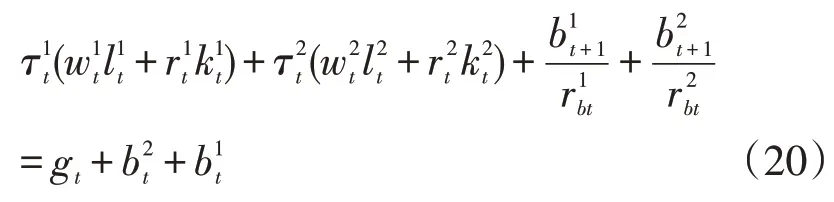

圖1 中央政府轉移支付系數(φ)取值對地區產出、產出差異及總產出水平的影響

模擬結果(圖1)顯示,財政區域轉移在強調公平的同時犧牲了一部分效率,這與現實相符,隨著轉移支付對西部地區的傾斜,兩地產出差異逐漸縮小。轉移支付促進了欠發達地區產出增加的同時降低了發達地區的產出,但欠發達地區提升幅度要低于發達地區降低的幅度,因此造成了總產出的降低。嚴成樑和龔六堂(2009)認為,生產性公共支出對經濟增長的影響可能取決于地區的吸收能力,當轉移支付向發達地區傾斜時,發達地區產出提升較為明顯,而向欠發達地區傾斜時,產出提升有限甚至會抑制當地產出的提升。

2.拉弗曲線

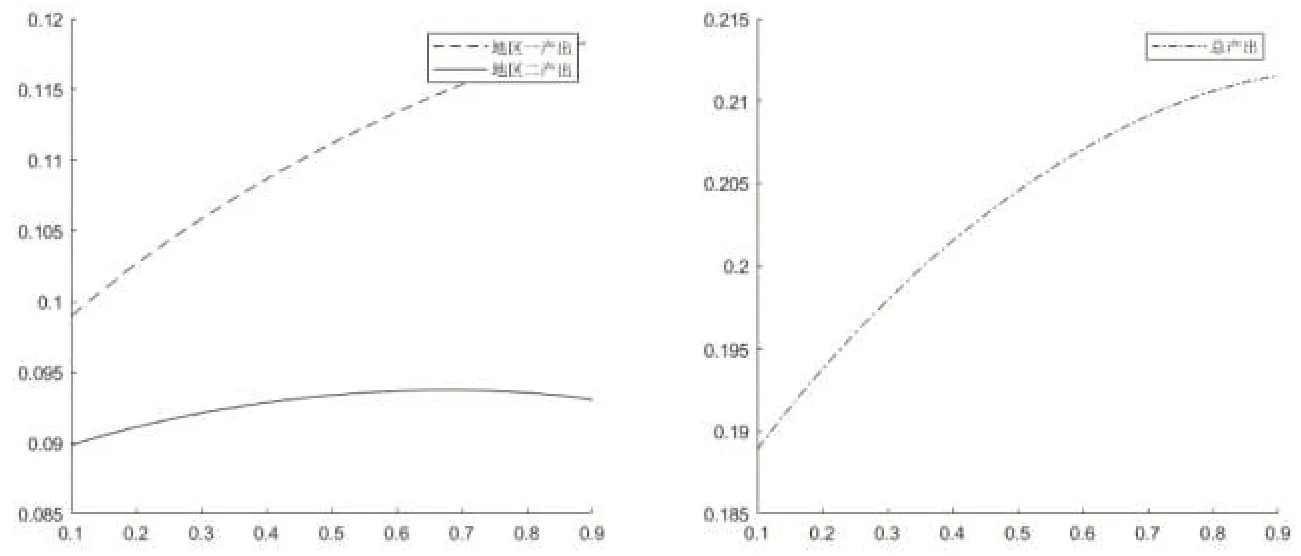

圖2 宏觀稅負水平(τ)對財政收入總額和產出的影響

拉弗曲線(圖2)描繪了政府財政收入與稅率之間的關系,指稅率和政府財政收入之間呈“倒U 型”關系,當稅率低于某一閾值,隨著稅率的提升,政府財政收入會不斷增加;當稅率超過這一閾值時,隨著稅率的提升,政府財政收入會下降。通過求得不同稅率水平下的模型穩態水平對上述理論進行了論證,結果顯示在分稅制下,拉弗曲線依然存在,即稅收與財政收入存在倒U型關系。

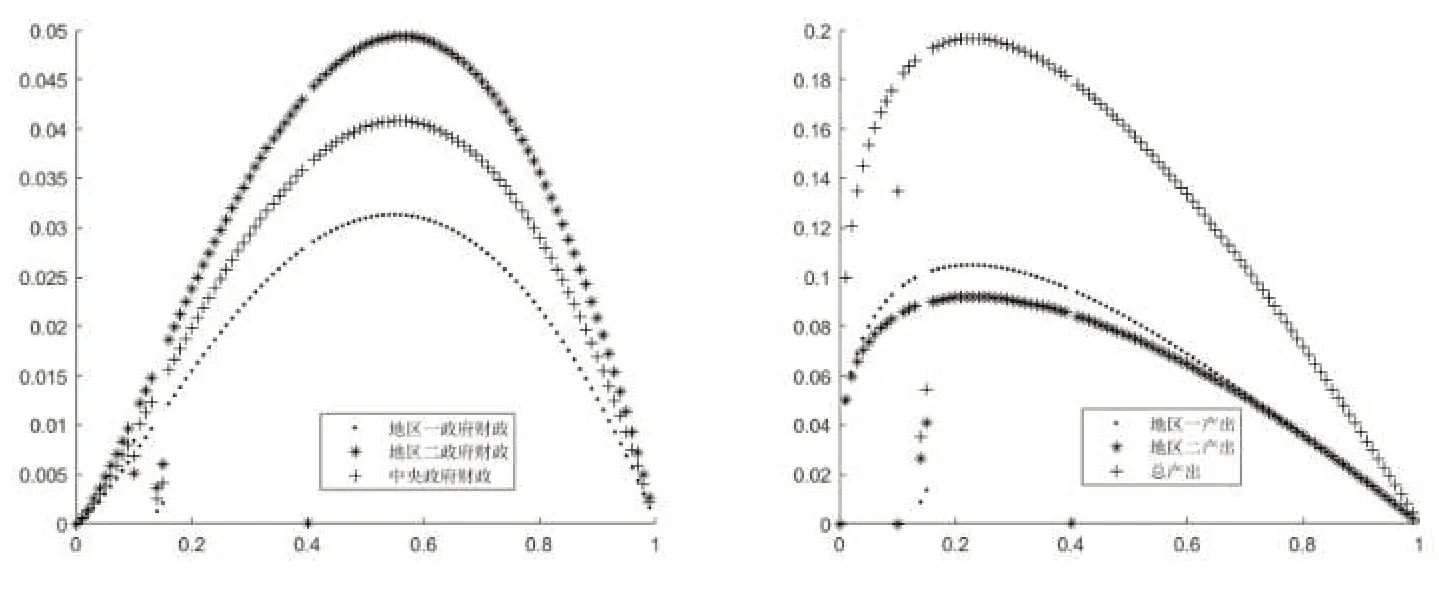

3. 宏觀稅負與產出的倒U 型關系

在本文模型中,政府支出主要與財政收入有關,即與宏觀稅負水平有關。長期分析結果顯示,宏觀稅負水平與產出存在倒U型關系,當宏觀稅負水平較低時,會促進產出的增加,當稅負達到一個低水平后,反而會抑制產出的增長。本文確定稅費比例時,參考了模型模擬最優產出情況下的稅費比例,事實上關于我國宏觀稅負實際值的討論較多觀點各異,涉及范圍較廣,該值的確切水平尚無定論。但總體來講,普遍意義上認為我國宏觀稅負水平超過最優值。但考慮到國情,并結合我國改革開放以來的成就,實際上宏觀稅負會略高于最優比例,但不會偏離過遠,參考模型中最優比例為0.22(以產出衡量),本文將模型的穩態稅費比例校準為0.25。

Armey D.(1995)認為存在政府支出最優規模曲線,即財政支出與經濟增長存在倒U 型關系。在政府支出較低的情況下,其數量的增長會促進產出的提升;當政府支出數量達到一定水平后,其數量的繼續增加會對總產出的上升起到負面影響。本文模型驗證并拓展了該結論,在一定范圍內財政支出增加總產出先增后降。財政支出規模來自于財政收入水平,而財政收入水平與稅費比率直接相關,隨著稅費比率的增加,財政支出數量與產出數量一同下降,即認為可以從宏觀稅負水平與產出的關系方面來理解Armey的觀點。

圖3 宏觀稅負水平(τ)與地區及中央財政收入總額和地區和中央產出的關系

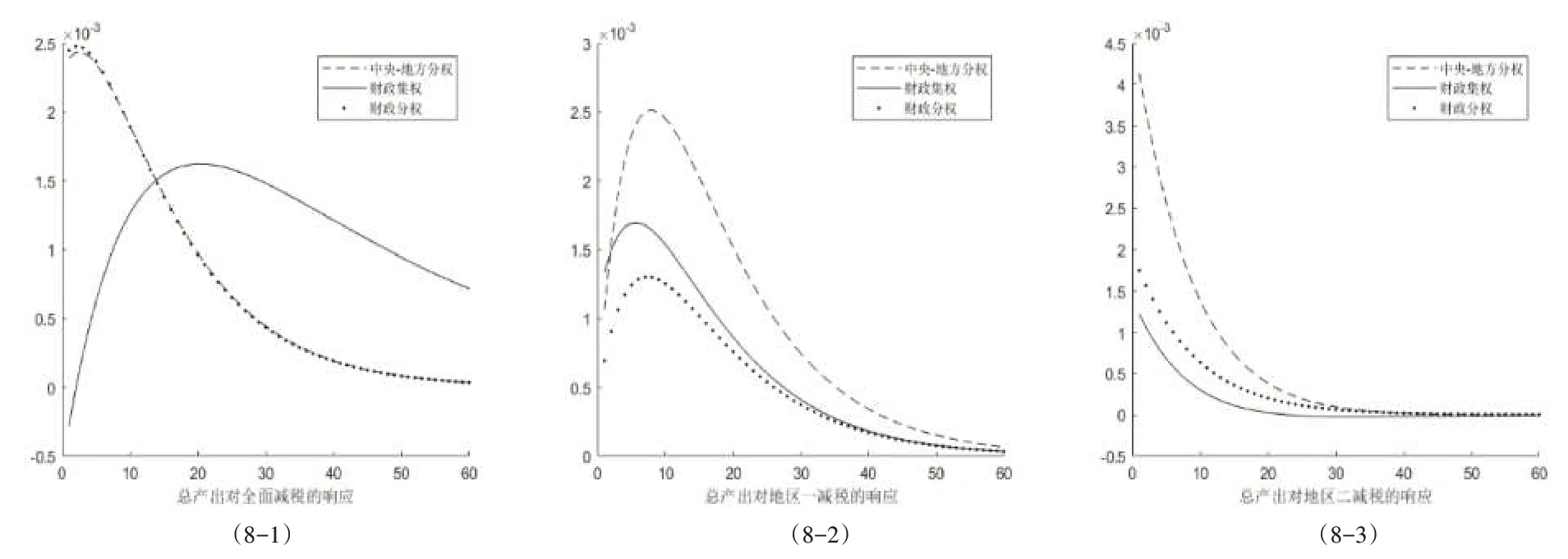

(三)脈沖響應

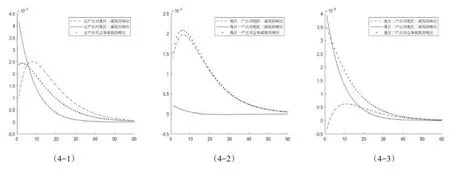

在分稅制的情形下,以總產出衡量,差異化的減稅政策會產生更好的效果。模型模擬結果顯示,當政府希望通過減稅來刺激生產時,無論其是希望生產在短期內提高還是在一個較長時期內提高,差異性減稅政策都要優于全面減稅的政策選擇。如圖4 所示,當欠發達地區(地區2)面臨減稅沖擊時,短期內總產出的增加值會高于實行全面減稅和對發達地區進行減稅的模擬結果。若希望在相對較長的時間內獲得較好的減稅效果,針對發達地區(地區1)則是更優的政策選擇。因此認為,以產出來衡量的全面減稅降費產生的影響表現平平。本模型中,總產出是地區1 和地區2 產出的加總。進一步分析表明,如圖4—2 和4—3 所示,當實施差異性的減稅政策后,同全面減稅一樣,都會促進兩地產出提升,但如上文總產出響應分析所示,差異性減稅下總產出政策效果累加相對要好,并且對欠發達地區的減稅可以在不損害地區1產出的情況下縮小兩地差距,避免出現全面減稅情況下區域經濟發展差距擴大的情形。

圖4 產出對減稅政策沖擊的響應

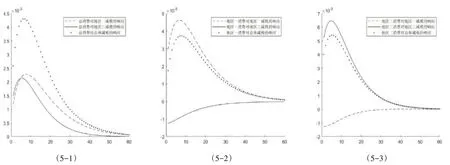

在差異化減稅實施的情況下,當一個地區發生減稅降費沖擊時,通常只有本地區投資、消費、資本存量等變量會做較大反應,而另一地區變量的反應則不明顯。這里列出了消費對沖擊的響應圖。如圖5—2 和5—3 所示,當面臨全面減稅降費沖擊時,兩地消費都會有較大提高,這與產出的沖擊相應模式不同,但實施差異化減稅沖擊則會產生不同于產出的沖擊響應模式,即未減稅地區的消費會表現出負向的響應模式,從而影響總消費的增加,因此表現在圖5—1中,總消費對全面減稅的響應要優于差異性減稅的響應。模擬結果顯示總體減稅政策帶動了消費變動從而刺激了要素總量變動,但這在實際中也加大了區域間經濟發展的差異。

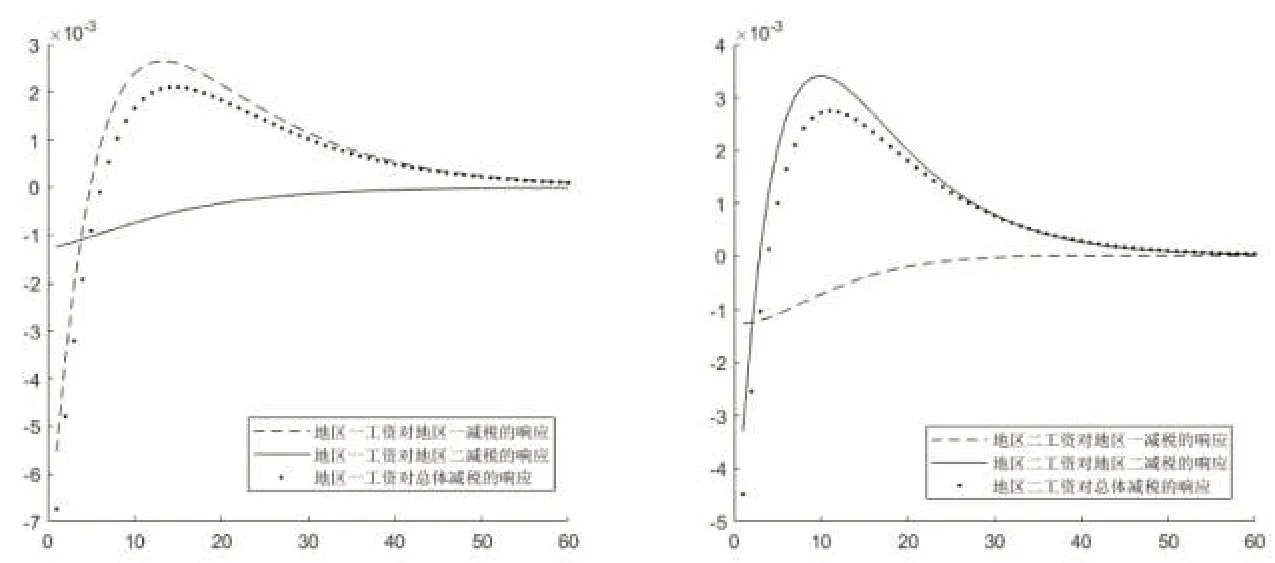

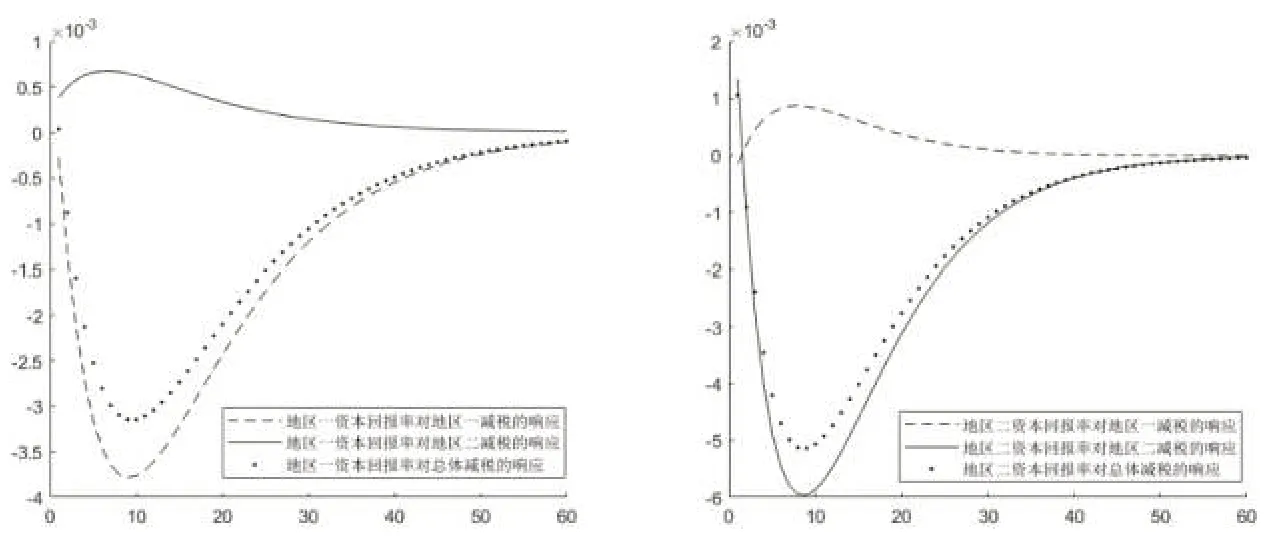

從資本回報率水平和工資水平因素看,差異性減稅產生的影響主要集中于發生減稅的地區,并且在減稅地區的影響與全面性減稅基本相同,但在財政制度和商品流動的作用下,未發生減稅沖擊地區也會受到影響。如圖6所示,差異性減稅會提升發生減稅地區的中期工資水平,并使未發生減稅地區的工資率水平在前期略微下降。如圖7所示,差異性減稅會使發生減稅地區的資本回報率水平下降,并使未發生減稅地區的資本回報率水平上升。

圖5 總消費對減稅政策沖擊的響應

圖6 工資率水平對減稅政策沖擊的響應

圖7 資本回報率水平對減稅政策沖擊的響應

(四)拓展模型分析比較結果

拓展模型結果顯示,實施全面減稅沒有發揮分稅制和財政轉移支付制度相結合的制度優勢。如圖8—1,以總產出衡量分稅制下全面減稅的結果與實施財政分權制度下的結果相近,在相應的前半部分優于實施財政集權的相關結果,即在較短時期內可能取得相較于財政集權更強的效果,而在中長期內則表現不佳。但在差異性減稅政策框架下,分稅制表現出較強的制度優勢,這既表現在對發達地區(地區1)實施減稅上,也表現在對欠發達地區(地區2)實施減稅上。圖8—1 顯示了不同財稅體制下在地區1實施減稅對總產出提升的影響。模擬結果顯示,在當前分稅制即中央—地方分權的財稅體制下,對地區1 減稅會取得較好的效果,圖8—2結果亦驗證了上述觀點,即在分稅制下實施差異性減稅對產出刺激更明顯。

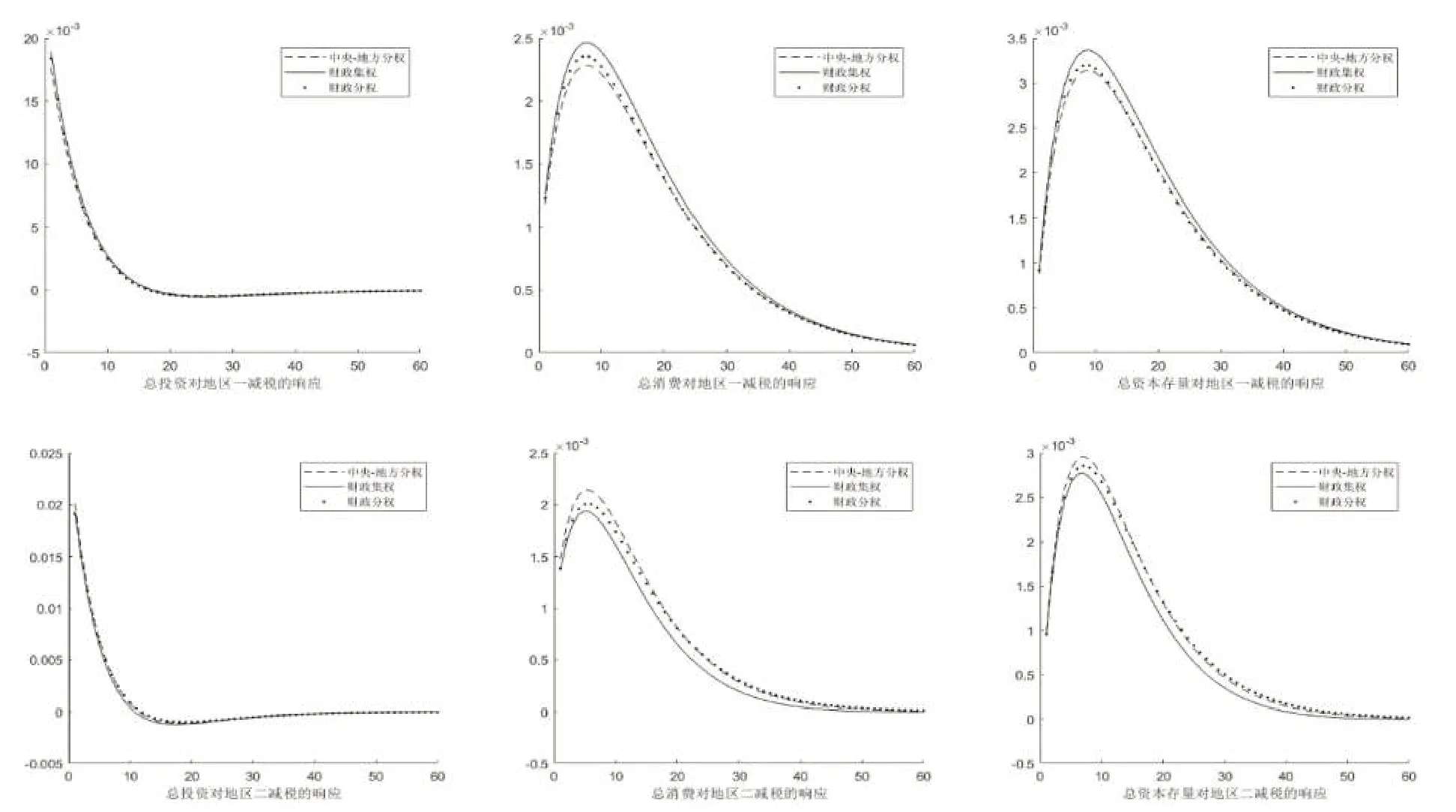

在其他要素沖擊響應方面,如圖9 所示,區域差異化減稅情況下三種財政制度的投資、消費及資本存量要素在面臨減稅沖擊時的反應結果大致相同。

圖8 不同財稅體制對不同減稅政策的響應

圖9 投資、消費及資本存量對差異化減稅沖擊的響應

四、結論及政策意見

本文通過構建兩區域DSGE 模型,首先,從長期分析角度檢驗了財政轉移支付對總產出和區域經濟發展的差異性影響,檢驗了宏觀稅負水平與政府財政收入總量的關系和財政支出總量與產出之間的關系。其次,對實施全面減稅與差異化減稅沖擊下產出、投資、消費、資本存量、勞動等要素的響應結果進行了對比分析。最后,將完全集權、完全分權與分權集權相結合三種財政體制下實施差異化減稅的影響進行了分析,突出了當前財政體制在通過實施差異化減稅促進經濟發展中的作用。結果表明:第一,財政需求數量與區域經濟發展水平有關,轉移支付制度的區域傾斜在損失了一定效率的同時促進了區域協調。第二,宏觀稅負水平與財政收入總量之間存在倒U 型關系,即存在拉弗曲線。財政支出總量與產出之間存在倒U型關系,在財政收支相等的情形下,其實質是反映了宏觀稅負水平與產出之間的倒U型關系。第三,與全面減稅相比,實施差異化減稅對總產出提升效果更加顯著并且優化了區域要素結構。第四,當前財政體制結合了財政集權和分權的制度優勢,在分稅制和中央財政轉移支付的制度安排下,實施差異化的減稅制度可以在實現總產出提升的同時實現區域要素配置優化和經濟協調發展,從而更好地發揮制度優勢。

本文在針對模型結果提出政策建議之前,要厘清幾個問題:首先,文中的差異性減稅是相對于全面減稅而言,其差異性主要表現在根據區域經濟發展水平和結構來制定不同的減稅政策。其次,眾多研究表明我國區域間宏觀稅負水平存在差異,但這種差異產生的主要原因并不是財政政策因素,當前支持區域差異化發展的財政政策由于存在力度有限、宣傳不夠、落實不到位等原因使其影響有限。最后,在財政剛性支出規模較大、經濟增速放緩、財政赤字率較高的情況下,全面減稅的持續推進可能影響財政可持續性,這也是本文提出將全面減稅轉向結構性即差異化減稅的重要原因。

從差異化減稅的執行區域看,針對區域經濟發展水平的差距實施區域差異化的減稅政策是實現區域協調高效發展的一個重要方法。在中西部欠發達地區推行減稅政策會取得更好的效果,這具體表現為縮小了區域經濟發展差距,激發了欠發達地區的要素活力并促進了要素流動,實現了經濟整體的發展。針對部分財政資金較為充裕的東部地區,可酌量降低其減稅力度,將地方稅負適度提升至與當地經濟發展程度相適應的水平,以此來保證政府財政收入的總體水平。從地方財力保障方面看,要進一步完善政府財政轉移支付制度。總結全面減稅實施過程中的經驗教訓,對欠發達地區實施減稅必須通過財政轉移支付保證當地政府財力以使其更好地發揮作用。從具體稅種的角度考慮,差異性減稅的重點應該是分稅制下地方稅和中央地方共享稅中的所得稅。這些稅種由于具有稅源分散、與地方經濟聯系密切的特點,是實施區域差異化減稅政策的良好載體,中央應制定政策使地方根據當地經濟發展實際情況合理調整地方稅稅率。此外,所得稅由于其具有征稅主體更容易確定、減稅獲得感更強更直接、稅收扭曲更弱等特性可將其作為減稅政策推行的另一重要載體。中央通過制定相關財政政策,降低欠發達地區的企業所得稅,可以使利潤留在企業以促進企業擴大再生產,促進地區經濟的發展,同時較低的所得稅稅率可以為欠發達地區吸引更多資源,以實現區域協調發展。在所得稅減稅推行過程中,中央也可以通過調整與地方分成比例來維護地方減稅積極性。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

山西財稅(2021年4期)2021-01-30 15:09:55

人大建設(2019年12期)2019-05-21 02:55:32

消費導刊(2018年7期)2018-08-22 03:28:26

財經(2017年10期)2017-05-17 07:54:15

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

民生周刊(2012年10期)2012-10-14 09:06:46

中國火炬(2010年8期)2010-07-25 11:34:30