世界經濟在不確定性中加速調整

2021-04-01 13:58:39姚淑梅

中國經貿導刊 2021年4期

姚淑梅

在新冠肺炎疫情沖擊下,2020年世界經濟在慌亂中陷入深度衰退。展望2021年,恐慌不再但不確定性猶存,世界經濟將在坎坷中疲弱復蘇,在動蕩中加速調整,其中五大趨勢值得關注。

一、世界經濟將呈現疲弱非均衡增長態勢

疫情推動世界經濟陷入二戰后最嚴重衰退。據IMF最新預測,2020年全球經濟下降3.5%,主要經濟體除中國外均為負增長。

展望2021年,世界經濟有望在低基數基礎上恢復性增長,但復蘇力度和穩定性仍將受制于疫情防控成效。目前看“二次疫情”多點暴發,新冠病毒發生多起變異,疫苗普遍接種尚面臨供給、技術、接種意愿、疫苗分配等多方面挑戰。世衛組織專家組預計全球疫苗接種到2023年底才能完成,由此疫情帶來的不確定性仍將持續,全球需求和供給均將繼續承壓。此外,中美經貿摩擦年內出現重大緩和的可能性不大,預計拜登政府可能會在氣候和疫情等領域尋求合作。總體看,2021年世界經濟復蘇動能不足,而受疫情控制能力、疫苗接種進展、產業鏈供應鏈韌性等差異性影響,各國經濟復蘇步伐快慢不一。

IMF在2021年1月發布預測更新中指出,2021年世界經濟增速將回升至5.5%,2022年降至4.2%,中期逐步放緩至3.5%左右的水平。分經濟體看,IMF預測2021、2022年發達經濟體增速分別為4.3%和3.1%,新興市場和發展中經濟體分別為6.3%和5.0%,后者比前者分別高出2.0和1.9個百分點(表1)。

世界銀行在2021年1月發布的《全球經濟展望》中指出,在控制疫情蔓延并大規模推廣疫苗接種的假設情景下,按市場匯率測算的全球經濟增速2021年有望達到4%,2022年為3.3%,但疫情深遠影響將使世界經濟長期低于疫情前的趨勢。

二、全球金融穩定短期風險基本可控但長期風險大幅上升

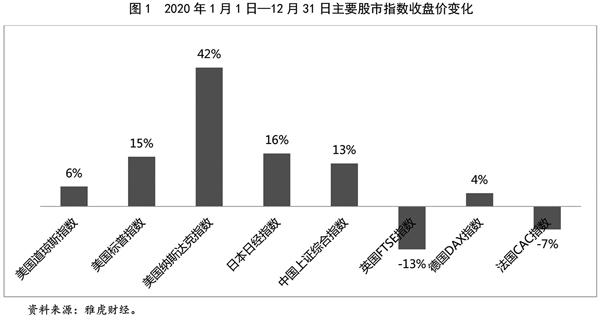

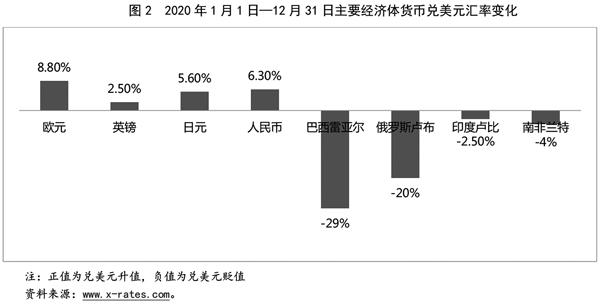

受疫情沖擊,全球金融市場在2020年3月陷入恐慌,美國股市10天內發生4次熔斷,避險資金涌入推升美元指數升至年內高點。隨著美國等主要經濟體央行通過超強度非常規貨幣政策釋放天量流動性,輔之政府財政大力度紓困舉措紛紛出臺,全球資本市場快速企穩。美國三大股指在年內創下了100多個收盤紀錄,日本、中國等股市成績不俗(圖1);與此同時,美元指數震蕩走低,全年下跌6.7%,人民幣兌美元匯率則升值6.3%,而主要新興經濟體貨幣兌美元匯率紛紛貶值(圖2)。

展望2021年,全球金融市場仍面臨諸多利好因素支撐:一是世界經濟修復式增長為金融市場提供了基本面支撐。二是主要經濟體宏觀政策仍以托消費、托投資、托市場為主基調,為金融市場穩定提供了政策和流動性支撐,包括新的紓困計劃還會陸續推出,貨幣政策持續寬松,美聯儲零利率將維持至2023年,歐央行再融資負利率操作將延至2022年6月,美歐日等主要央行繼續通過購債計劃擴表。全年看,盡管不排除個別新興經濟體風險暴露引發局部市場動蕩,但受上述利好因素支撐,全球金融市場有望維持基本面繁榮,發生劇烈動蕩風險失控的概率不大;預計美元指數將在90上下低位震蕩,較2020年5月所創102高位相去甚遠。

中長期看,全球金融市場隱性風險正在急劇上升。大規模財政刺激計劃和超寬松貨幣政策大幅推升政府、企業和家庭債務。據IMF統計,2020年發達經濟體政府債務占GDP比重升至124%,比2019年上升20個百分點,新興市場和發展中國家政府債務較2019年上漲9個百分點至61%。國際金融協會預計全球總債務在2020年底將達到277萬億美元,為GDP的365%,較2019年322%高出43個百分點,再創歷史紀錄。高債務導致全球系統性金融風險不斷累積,巨額流動性使資本市場與實體經濟嚴重脫節,金融脆弱性與宏觀政策聯動性增強,既約束了未來宏觀政策調控空間,亦使主權債務問題、非金融企業債務問題、股市泡沫等成為可能觸發金融危機的雷區。與此同時,在經濟實力相對下降、財政赤字高企、美元流動性泛濫等因素推動下,美元指數將繼續呈現長期貶值趨勢。

三、世界經濟加快向綠色化數字化轉型

2020年,主要經濟體普遍將綠色復蘇作為重大政策關注點。歐盟2020年5月推出7500億歐元復蘇計劃,其中將25%的資金用于建筑翻新、可再生能源和氫能源、清潔交通等,同期歐盟還出臺2021—2027年總計1.1萬億歐元的中期預算提案,計劃未來7年在環保領域投入5500億歐元。氣候透明度組織發布的《氣候透明度報告》預測,2020年G20國家與能源相關碳排放將比上年減少7.5%,其中疫情引發的經濟衰退是重要原因,但各國“綠色刺激計劃”取得顯著成效也做出重要貢獻。2020年,歐盟、韓國、日本及其他110多個國家承諾到2050年實現碳中和,中國首次提出“2060碳中和”目標,12月美國當選總統拜登發表書面聲明,再次承諾美國重回《巴黎協定》、實現2050年“碳中和”目標。聯合國預計到2021年初,占全球二氧化碳排放量65%以上、占世界經濟70%以上的國家將對碳中和做出頗具雄心的承諾。可以說,疫情后綠色復蘇開啟了全球經濟加快向低碳可持續發展新格局。

2020年同樣成為數字經濟發展的關鍵時刻。疫情推動更多的企業運營、學校教學、日常生活娛樂、社會管理等通過互聯網進行,各國紛紛采用追蹤移動應用和人工智能技術加強疫情常態化防控,部分國家互聯網流量增速高達60%,疫情推動了已經進行了幾十年的數字轉型,推動全球加快步入數字經濟時代。各國政府緊跟時代大趨勢,紛紛將人工智能、區塊鏈和5G基礎設施等新興數字技術納入首要政策議程。《經合組織2020年數字經濟展望》指出,到2020年年中,全球已有60個國家制定了國家人工智能戰略,美國、英國、德國、法國、澳大利亞、奧地利、西班牙、韓國和哥倫比亞等國家發布了5G戰略,中國、澳大利亞、德國、印度、瑞士等國家發布了區塊鏈戰略。目前看,未來各領域將更加依賴數字技術,全球數字經濟競爭與合作成為疫情復蘇新動能。不過,隨著經濟加速向數字化轉型,數字鴻溝、隱私、數據安全、消費者保護、大型科技公司市場壟斷或違法濫用市場主導地位等已成為各國面臨的迫切挑戰,未來幾年各國政府在用戶隱私、平臺內容和反壟斷等方面的規范都會加強。

四、全球經濟治理出現新特點新趨勢

首先,多邊合作難有建樹。2021年,應對疫情仍是各國首要任務,多邊合作很難納入其政策核心議程,預計WTO改革、國際貨幣金融體系改革等難有實質性進展。若美國新政府兌現承諾重返巴黎氣候協定,全球應對氣候變化多邊合作可能會有所斬獲。

其次,區域和雙邊合作繼續高歌猛進。2020年全球最大的自由貿易區RCEP、英國—日本FTA、英國—新加坡FTA、中歐投資協定等區域和雙邊協定紛紛簽署。預計2021年將有眾多區域和雙邊協定或簽署或升級或擴容,包括美歐可能重啟跨大西洋貿易與投資伙伴關系協定(TTIP)、英國將加快簽訂更多雙邊及區域協定、CPTPP擴容等等。目前看,區域及雙邊協定簽署速度在加快,其條款均納入知識產權、環境、電子商務、政府采購、勞工等新規則,并向更“先進”或“高水平”方向推進。區域貿易協定已成為爭奪國際經貿新規則主導權的重要平臺,擴大朋友圈的競爭將日趨激烈。

最后,全球金融治理面臨新挑戰。近年來,金融科技、氣候變化等非傳統議題對金融穩定的影響引起廣泛關注,國際社會已著手積極應對。2020年,疫情加快數字技術在金融領域的應用,如何加強對金融科技公司的微觀審慎監管以及對整個金融科技活動的宏觀審慎監管、如何管理數字貨幣對全球性金融基礎設施的沖擊以及如何應對加密貨幣引發的廣泛政策問題等對各國金融監管者帶來緊迫挑戰。與此同時,國際貨幣競爭開啟新模式。2021年1月,美國貨幣監理署批準美國銀行使用區塊鏈和穩定幣新技術,力求在數字貨幣時代鞏固和增強美元霸權,隨著更多央行推出數字貨幣,國際金融格局重構的速度和力度可能超乎想象。

五、收入差距加大埋下社會動蕩隱患并推高地緣政治風險

疫情多維打擊加劇了社會、經濟和性別不平等,使全球收入差距進一步加大。

首先,大規模失業重創全球減貧事業。據聯合國開發計劃署(UNDP)報告,2020年1—10月,拉美和加勒比地區失業率升至10.6%,參與率降至57.2%,失業人數高達3010萬人,另有約有2300萬人暫時脫離勞動力隊伍;亞太地區2020年約有8100萬個工作崗位消失,其中青年人在總就業損失中所占的份額是其在總就業中所占份額的3至18倍,大多數國家女性工作時間和就業率下降幅度大于男性。大規模失業不僅導致中等收入群體大幅縮減,更將低收入群體推向赤貧。IMF指出,2020年全球或有多達9000萬人加入極端貧困行列;UNDP研究顯示,如果疫情得不到有效控制,到2030年可能會讓另外2.07億人陷入極端貧困。

其次,不同經濟體發展水平差異加大。擁有相對完善公共衛生醫療服務體系、財政紓困能力強、經濟與社會韌性大的國家經濟恢復快,而經濟發展水平較低、醫療衛生條件相對落后的國家經濟修復面臨重重困難,與其他國家的收入差距進一步加大。

最后,各國國內財富鴻溝急劇擴大。疫情加大了行業鴻溝,大型科技企業、金融服務業及互聯網平臺等疫情受益者獲取巨額收益,寬松貨幣政策推動資產價格大幅上漲強化了財富集聚,加大了勞動者收入K字型趨勢。目前看,無論是發達經濟體還是發展中經濟體,貧富差距極化現象加重,暗流涌動的不滿隨時都會爆發。部分國家國內沖突日趨暴力化,造成國內社會動蕩和階層撕裂,推升保護主義、民粹主義和民族主義,一些國家政府為轉移國內矛盾可能挑起地緣政治沖突。未來看,全球地緣政治風險趨升,國際政治安全環境更加復雜和脆弱。

(作者單位:國家發展改革委外經所)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

民生周刊(2020年13期)2020-07-04 02:49:22

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00