A股市場在加速去散戶化嗎?

2021-04-07 12:36:20鄧雪琴楊子杰

全國流通經濟 2021年4期

關鍵詞:基金

朱 暉 鄧雪琴 楊子杰

(1.華南理工大學經濟與金融學院,廣東 廣州 510006;2.廣東財經大學經濟學院,廣東 廣州510320;3.湖南大學金融與統計學院,湖南 長沙410006)

一、2020年A股市場的表現

經過30年的發展,我國證券市場規模不斷擴大,資本市場改革持續推進。在2020年新冠疫情肆虐全球的時候,我國的A股市場韌性十足,交出了一份靚麗的成績。全年上證指數上漲近14%,創業板指數上漲近65%,滬深兩市總市值逼近80萬億元人民幣。全年A股共有395只新股上市,融資總額為4719億元,創下自2011年以來IPO融資額的新高,IPO數量和融資額同比分別增長97%和86%。上漲的股市吸引了投資者加速入市,根據中國證券登記結算公司提供的數據,全年新增1802.25萬戶投資者,其中自然人占據了絕大多數,新增了1798.56萬戶,機構投資者新增了3.71萬戶。

2020年也是證券市場深化改革的重要一年。首先是創業板注冊制改革。一個直接的后果,就是企業IPO數量呈加速趨勢。市場的快速擴容造成流動性相對短缺,引起很多股票市場估值不斷下降,以至于很多散戶在2020年的牛市中仍然出現較大的虧損。其次是退市制度改革。改革原來單一的連續虧損退市指標,完善了組合類財務退市指標、市值與股價退市指標、財務造假退市量化指標、重大違法類退市等多種退市指標,并且優化了退市程序。退市制度的改革加速了劣質企業淘汰,2020年度退市公司的數量是歷年來最多的,達到16家。

這些改革給散戶投資者帶來了巨大的影響,以前的“炒新炒小炒差”的投資習慣已不適應新的市場變化了。很多散戶投資者的投資業績已經很難跑贏市場指數,更被專業的投資基金全面超越。很多投資者從股民轉為了基民。A股市場表現出加速去散戶化的態勢。

二、中美股市去散戶化的對比

長期以來,A股市場表現出了散戶化的特征,無論是從投資者數量還是交易量來看,散戶都占據了絕大多數。據中國證券登記結算公司統計,自然人投資者在數量上超過了99%。2020年年底,全國投資者數量為17777.49萬戶,其中自然人投資者為17735.77萬戶,非自然人投資者為41.72萬戶,自然人投資者數量占比達到了99.77%。從交易量上看,根據《上海證券交易所統計年鑒(2018)》提供的數據,自然人投資者在2017年的交易額占比為82.01%。但由于深交所擁有中小板和創業板,散戶投資者更喜歡其中的中小股,可以推斷,深交所散戶的交易額占比會更高。

散戶市場的主要特點是股民過度追逐短炒收益率,鄙視長期投資。他們資金少、信息少,被迫將雞蛋放在一個籃子里,頻繁買賣,除了跟莊炒題材,就是炒小、炒新、炒差。這種短視的投資理念很容易演變成過度投機甚至賭博,導致A股市場經常暴漲暴跌,而且形成了牛短熊長的特征。正是基于散戶市的諸多弊端,監管層希望能通過去散戶化的一系列政策,優化證券市場的投資者結構。

所謂的“去散戶化”,并不是消滅散戶,而是指鼓勵機構投資者發展壯大,更多地引導散戶直接投資公募基金、私募基金及集合理財產品。散戶投資者在股市中投資和交易其實是很吃虧的,因為沒有專業的知識、經驗,所以當出現市場信號的時候根本沒有辦法正確解讀出來。專業化的投資者在經驗、分析、知識、策略等方面要強于散戶投資者。但是去散戶化并不是一個行政性的強制行為,而是市場主體最終的一個理性選擇的結果。這個過程并不能一蹴而就,而是需要幾十年的演進歷程。

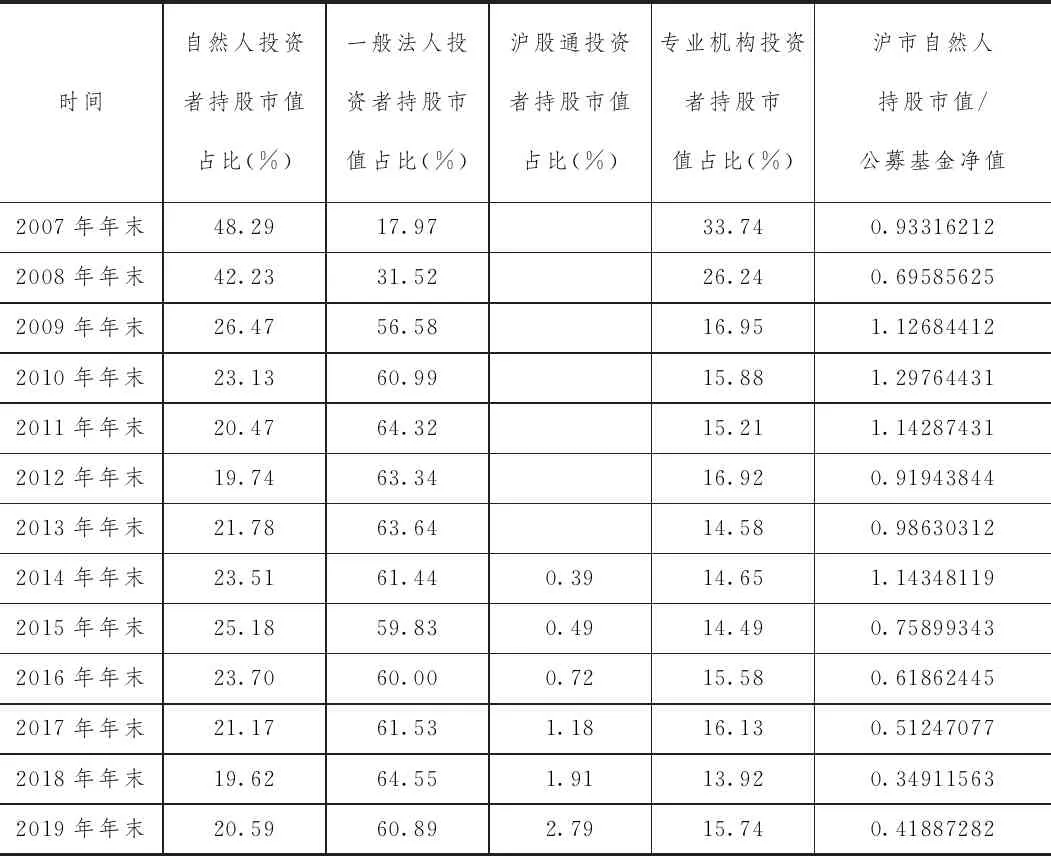

從持股比例、公募基金的增長情況來看,其實A股的去散戶化一直都在進行中。A股市場投資者主要包括個人投資者、一般法人、境內專業機構投資者和境外機構四大類。如表1所示,近十幾年以來一般法人已發展為最大的市場參與主體,自然人持股市值比例是逐漸下降的,專業機構持股市值占比呈現逐步穩定態勢,滬股通持股市值占比從無到有穩步提升。表1還對比了滬市自然人投資者的持股市值與公募基金凈值的對比數值。可以發現公募基金得到了更快的發展。2015年以來部分養老金和社保基金開始入市,有些直接委托公募基金進行管理,這也加速了公募基金的資產總值增加。

表1 滬市各類投資者年末持股市值占比

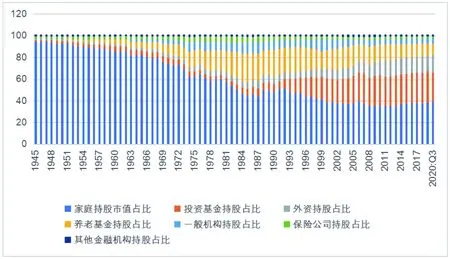

相較中國股市,美國股市已經有200多年的發展歷史,機構投資者占比高、資本市場更加成熟,美國股市也經歷了一個漫長的去散戶化的過程。圖1表示了1945年~2020年第三季度美國各部門持股市值的占比演變趨勢。從可以明顯看出家庭直接持股份額從高到低的一個演變過程。第二次世界大戰后至1954年,居民和非盈利機構的持股比例高達90%。隨后不斷下降,2020年第三季度居民投資者直接持有美股的占比為39.12%,總市值達到了22.3萬億美元。值得注意的是家庭持股直接持股的市值仍據各部門之首。投資基金持股的占比經過長期發展,逐漸成為了除家庭持股之外最大的機構持股者。隨著各種多樣的基金品種逐漸放開以及管理專業化,養老金、保險公司以及個人投資者開始熱衷于持有基金,基金直接持股市值在美股總市值的占比迅速上升,2009年至今穩定在27%~29%左右。到2020年第三季度投資基金持股占比為27.31%,總市值達到了15.59萬億美元。外資直接持股市值是美國股市較為穩定的一股增量資金。從1945年占比1.77%穩步上升到2020年第三季度的15.86%。2020年第三季度持股占比為15.86%,持有總市值為9萬億美元。

圖1 1945年~2020年Q3美國各部門持股市值占比數據來源:根據美聯儲數據庫計算。

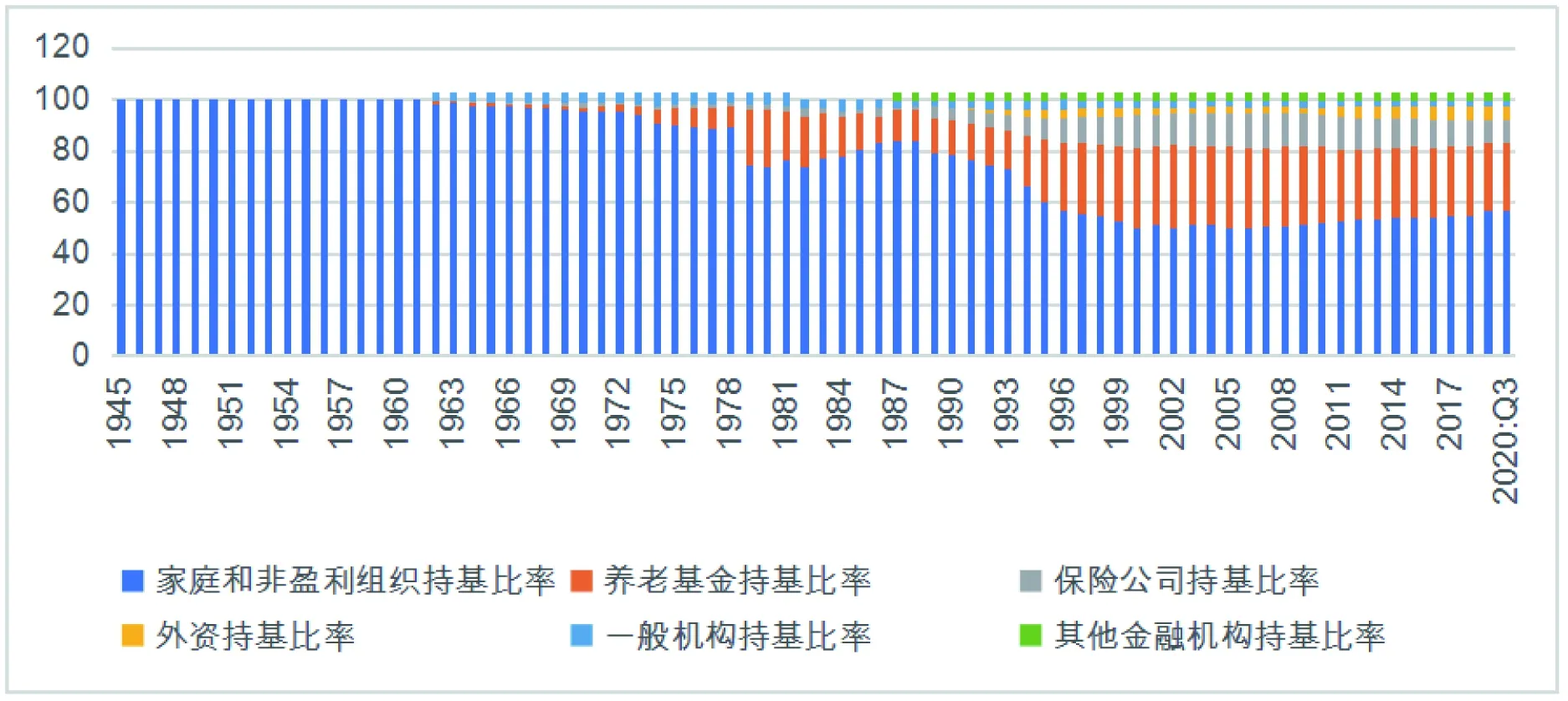

圖2表示了美國共同基金在1945年~2020年第三季度,各類投資者持有共同基金的占比和凈值的變化趨勢。從中可以看到家庭是共同基金的最大份額持有者,其持有總額一直遙遙領先,但持有比率在穩步下降后趨于穩定,2020年第三季度家庭持有共同基金的比例為56.92%。機構投資者持有共同基金的凈值以及占比都在緩步上升,其中養老基金和保險公司持基份額排在前兩位,2020年第三季度分別為26.20%和8.91%。

圖2 1945年~2020年Q3美國各部門持有共同基金的比率數據來源:根據美聯儲數據庫計算(單位:%)。

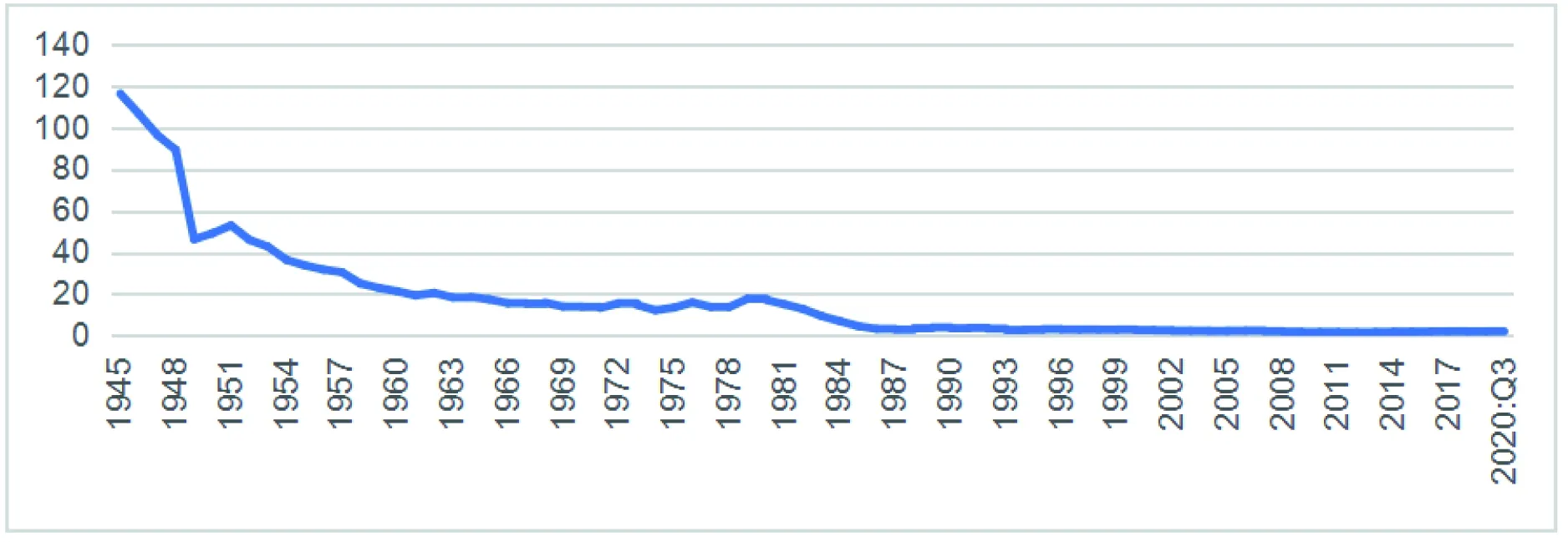

圖3表示1945年~2020年第三季度美國家庭持股市值與持基凈值之比,從中可以看出家庭的投資形式的一種變化趨勢。1945年美國家庭持股市值是其持有共同基金凈值的116倍,緩步下降到2020年第三季度的2.2倍。

圖3 1945年~2020年Q3美國家庭持股市值與持有共同基金凈值之比數據來源:根據美聯儲數據庫計算。

三、對A股市場去散戶化的基本判斷

我國A股市場雖然發展歷史只有30多年,但也表現出了與美國股市類似的去散戶化過程。這與我國股市這幾年不斷強化制度建設是分不開的。科創板和創業板注冊制的推行,加速了企業上市速度,快速增加的上市公司數量加大了A股市場的投資難度,如果不具備強大的學習能力和相當的專業基礎知識,很難獲得較好的投資業績。在與專業機構投資者的競爭中,散戶已經越來越處于劣勢地位了。根據上交所數據,在2017年,自然人投資者以82.01%的交易量,21.17%的持股份額,只獲得了9%的盈利;而專業機構則以14.76%的交易量,16.13%的持股份額,獲得了32.30%的盈利。騰訊新聞、騰訊證券、易觀千帆和財聯社聯合發布的《中國股民行為報告》顯示,2020年有58.9%投資者盈利,基本持平的占14.90%,不過仍有26%的投資者虧損。而同期股票型基金的平均收益率達到了45.94%,混合型基金的平均收益為47.47%,按照投資者盈利狀況計算出的投資者收益的中位數只有5%,可見基金收益已大大跑贏了散戶投資者。

從美國股市去散戶化的的發展經歷,以及近年來A股市的發展趨勢來看,有以下幾點基本判斷:

第一,隨著將來注冊制的全面落地,未來的A股市場將與美國股市的發展歷程類似,出現加速去散戶化的現象。散戶直接持股的份額還會繼續減少,持有共同基金的份額會快速增加,機構投資者將逐漸占據市場最大的份額,但散戶持股份額降到一定程度后,將趨于平衡。

第二,A股市場去散戶的過程是一個持久的過程,決不能一蹴而就。在美國股市200多年中,家庭持股一直是占據絕對優勢的,直到1983年之后,機構投資者的持股份額才超過了家庭戶數。A股市場同樣需要較長的時間才能完成這個轉換過程。

第三,去散戶的過程,也是機構投資者發展壯大的過程。美國股市通過鼓勵共同基金的發展、保險資金和養老金入市、放寬外資準入等多方面的政策調整,逐漸培育出了強大的機構投資者,A股市場也將如此。對于普通散戶來說,如果不具備成熟的投資理念和專業的投資技能,可以將資產的配置向機構投資者傾斜,以獲得理想的收益。當然,機構投資者的市場份額也并非是越高越好,任何國家的股市都有其特殊性,機構投資者過于強大,以及投資理念與交易策略的趨同性,也可能會加大股市的崩盤風險。

第四,去散戶化不代表要消滅散戶,也不代表散戶就沒法在股市生存和發展。在機構投資者占據優勢的美國股市,家庭直接持股的份額雖然相對下降,但總市值仍然在不斷快速增加,而且從分部門來看,家庭戶的持股市值還排在了各部門的第一位。將來A股市場在實行了注冊制后,監管部門仍然要將保護中小投資者放在重中之重。監管重心后移,證監會將有更多的精力和資源用在在整肅市場秩序,加大對違規和造假的處罰力度,以便更好地維護投資者的權利。

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10