疫情背景下科創(chuàng)板股票指數(shù)的波動性研究

2021-04-07 10:35:30

商展經(jīng)濟(jì) 2021年6期

1 樣本數(shù)據(jù)選取及股指體系構(gòu)建

由于科創(chuàng)板剛剛在我國上市不久,還沒有發(fā)布官方的股票指數(shù),因此首先需要選取合適的樣本構(gòu)建股票指數(shù)。雖然科創(chuàng)板的股指還未發(fā)布,但已經(jīng)確定出“科創(chuàng)50”指數(shù)對應(yīng)的50家公司,此次樣本就從這50家公司中挑選出10家最具有代表性的公司,主要考慮的指標(biāo)有公司市值和股票的流動性,這也是參考“上證50”的指標(biāo)進(jìn)行選取的。此外,所選取的科創(chuàng)板公司還應(yīng)考慮上市時間,此次優(yōu)先考慮首批上市的公司,也就是在2019年7月22日上市的公司。結(jié)合以上指標(biāo),共遴選出以下10支股票:睿創(chuàng)微納(688002),樂鑫科技(688018),心脈醫(yī)療(688016),安集科技(688019),南微醫(yī)學(xué)(688029),虹軟科技(688088),瀾起科技(688008),中國通號(688009),中微公司(688012),嘉園科技(688388)。此次選取的全時間軸樣本區(qū)間為2019.07.23—2020.06.19,疫情期間樣本區(qū)間為2019.12.02—2020.06.19。

采用加權(quán)綜合法計(jì)算股票指數(shù)。將全時間軸的股票價(jià)格指數(shù)計(jì)算出來后,對股指序列進(jìn)行平穩(wěn)化處理,一般可以通過取對數(shù)或者做差分的方式使序列平穩(wěn),本文選用差分方法來消除序列的不平穩(wěn)性。一階差分后,得到序列DP:DP=P1-Pt-1。對序列進(jìn)行ADF檢驗(yàn),其檢驗(yàn)結(jié)果如表1所示。

表1 一階差分后的ADF檢驗(yàn)

對于表1中全時間軸的序列,在三個不同的臨界值水平下,其ADF統(tǒng)計(jì)量的值小于臨界值,且P值小于0.01,說明即使在99%的置信水平下,也可以拒絕存在單位根的原假設(shè),因此序列是平穩(wěn)的。同樣,疫情期間數(shù)據(jù)在進(jìn)行了一階差分后的ADF檢驗(yàn)結(jié)果也顯示不存在單位根,即序列是平穩(wěn)的,由此可以對這兩個時間序列進(jìn)行建模分析。

2 基于ARIMA-GARCH模型科創(chuàng)板股票市場的實(shí)證分析

2.1 ARMA-GARCH模型的估計(jì)和檢驗(yàn)

2.1.1 ARIMA模型的估計(jì)及殘差檢驗(yàn)

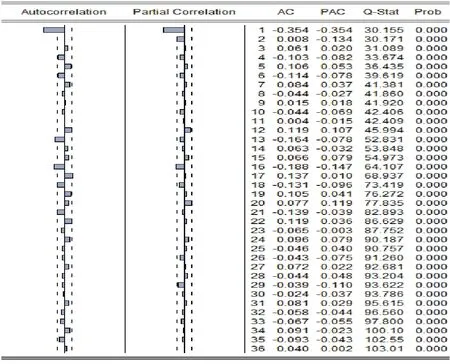

將一階差分后的股指序列做自相關(guān)和偏自相關(guān)檢驗(yàn),得到如圖1所示的ACF和PACF圖。

圖1 一階差分后的股指序列自相關(guān)檢驗(yàn)圖

從圖1可以看到,P值都小于0.05,說明一階差分后的股指序列為非白噪聲序列。由ACF圖和PACF圖可以看到,p可能等于1、2,q可能等于1。因此分別建立ARIMA(1,1,1)和ARIMA(2,1,1)模型。ARIMA(1,1,1)模型AIC為6.437884,SC數(shù)值為6.487150,ARIMA(2,1,1)模型AIC數(shù)值為6.434243,SC數(shù)值為6.478274。根據(jù)AIC、SC準(zhǔn)則,應(yīng)當(dāng)選取數(shù)值最小的模型,因此最終選擇ARIMA(2,1,1)模型,模型的具體結(jié)果如表2所示。

表2 ARIMA(2,1,1)模型參數(shù)估計(jì)結(jié)果

從模型的結(jié)果來看,模型參數(shù)的P值均小于0.05,表明模型參數(shù)都顯著不為0。模型的結(jié)果用公式表述為:

接下來對模型進(jìn)行檢驗(yàn),首先,利用EViews模擬出殘差的自相關(guān)檢驗(yàn)圖。從檢驗(yàn)結(jié)果來看,其P值均大于0.05,表明殘差序列為白噪聲序列,即殘差是純隨機(jī)性的,殘差之間不存在相關(guān)性。

通過對殘差的平方進(jìn)行自相關(guān)性檢驗(yàn),檢驗(yàn)結(jié)果顯示,殘差平方未通過自相關(guān)檢驗(yàn)以及殘差平方線型圖顯示不平穩(wěn),因此可能存在異方差現(xiàn)象,需要進(jìn)一步的檢驗(yàn)。

2.1.2 ARCH效應(yīng)檢驗(yàn)

通過上文的一系列分析,得出一階差分后的股指序列可能存在異方差性,因此需要對其進(jìn)行ARCH-LM檢驗(yàn),其檢驗(yàn)結(jié)果如表3所示。

表3 ARIMA模型參數(shù)估計(jì)的ARCH-LM檢驗(yàn)

從表3可以看出,統(tǒng)計(jì)量的P值均小于0.05,拒絕“殘差序列不存在異方差性”的原假設(shè),說明殘差序列存在異方差性,即ARCH效應(yīng),需要進(jìn)一步建立GARCH模型。

2.1.3 ARIMA-GARCH模型的估計(jì)及檢驗(yàn)

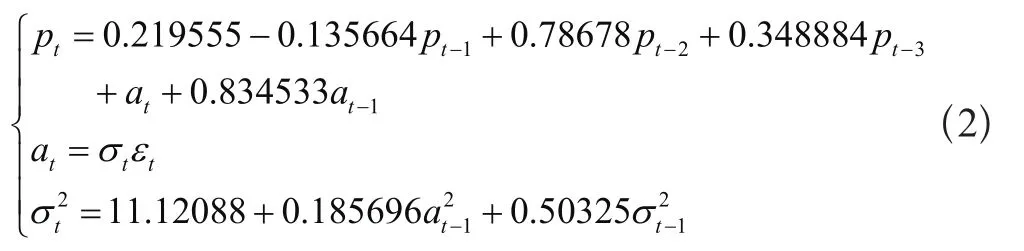

本次研究選用GARCH(1,1)建立殘差模型。利用ARIMA(2,1,1)-GARCH(1,1)模型對數(shù)據(jù)進(jìn)行擬合,得到的結(jié)果如表4所示。

表4 ARIMA-GARCH模型的參數(shù)估計(jì)結(jié)果

可以看到模型估計(jì)的系數(shù)的P值均小于0.05,說明模型系數(shù)顯著。根據(jù)表4中結(jié)果,其公式表述為:

建立好模型后,對模型再次進(jìn)行ARCH-LM檢驗(yàn),觀察其是否已經(jīng)消除了異方差性。由檢驗(yàn)結(jié)果得知統(tǒng)計(jì)量的P值均大于0.05,不拒絕“殘差項(xiàng)不存在ARCH效應(yīng)”的原假設(shè),因此表明已經(jīng)消除了ARCH效應(yīng),模型通過檢驗(yàn)。

2.2 全時間軸與疫情期間股指模型的比較分析

疫情期間股指模型的估計(jì)及檢驗(yàn)。將疫情期間的股指序列數(shù)據(jù)做與上文類似的處理:先通過一階差分讓序列平穩(wěn),接著通過其ACF圖和PACF圖判定p、q可能的階數(shù)分別為0、1和1,因此分別建立ARIMA(1,1,1)模型和ARIMA(0,1,1)模型,并根據(jù)AIC和SC最小選擇ARIMA(0,1,1)模型,模型結(jié)果如表5所示。

表5 疫情期間股指序列的ARIMA模型參數(shù)估計(jì)

由表5可以看出模型系數(shù)的P值小于0.05,通過檢驗(yàn)。模型的公式表述如下:

接下來同樣對其進(jìn)行ARCH-LM檢驗(yàn),檢驗(yàn)結(jié)果如表6所示。

表6 疫情期間股指序列的ARIMA模型參數(shù)估計(jì)的ARCH-LM檢驗(yàn)

檢驗(yàn)的統(tǒng)計(jì)量P值都大于0.05,因此不存在ARCH效應(yīng),不需要進(jìn)一步建立GARCH模型。最終模型確定為ARIMA(0,1,1)。

3 結(jié)論與建議

3.1 主要研究結(jié)論

本文選取科創(chuàng)板中最具代表性的10支股票構(gòu)成股票指數(shù)作為樣本,并將其樣本區(qū)間劃分為疫情前和疫情期間,總的樣本區(qū)間稱為全時間軸,對全時間軸、疫情期間兩個時間序列分別用EViews做分析,建立相應(yīng)模型,并對序列的集群性找到主要原因,對比模型的預(yù)測效果,得到結(jié)論如下。

對于科創(chuàng)板的股票指數(shù),在疫情前和疫情期間兩個獨(dú)立的時間區(qū)間內(nèi)都是不存在異方差性的,但在整個時間軸區(qū)間內(nèi)存在異方差性,說明疫情因素很有可能是引起異方差性的重要原因。

通過疫情期間和全時間軸模型的預(yù)測數(shù)據(jù)對比可知,雖然全時間軸模型消除了股指波動的異方差性,但其預(yù)測效果仍然不如疫情期間的數(shù)據(jù)模型。

GARCH模型對發(fā)達(dá)國家的成熟股票市場是一個良好且實(shí)用的模型,但對于我國這種新型股票市場,GARCH模型同樣消除了股指序列的異方差性,也具有較好的實(shí)用性,并且可以結(jié)合ARIMA模型進(jìn)行短期預(yù)測,預(yù)測效果比較可觀。

3.2 相關(guān)建議

對于投資者而言,疫情期間由于各種不確定因素的存在,導(dǎo)致股票市場的波動相較于以往更為劇烈。但疫情期間在家又有更多的時間參與金融投資,因此在進(jìn)行投資決策時,要考慮多方面的因素,可以結(jié)合股票的技術(shù)分析、構(gòu)建模型進(jìn)行股價(jià)預(yù)測等方法來制定投資策略。

對于相關(guān)政策的制定者而言,需要注意以下幾點(diǎn)。

一是要加強(qiáng)信息公開。使投資者充分理解金融市場的各種情況,減少不理性操作,充分發(fā)揮市場的調(diào)節(jié)功能。

二是要完善風(fēng)險(xiǎn)管理制度。如建立漲跌到一定程度強(qiáng)制停止?jié)q跌程度,大戶進(jìn)行持倉需要報(bào)告制度等以盡量規(guī)避風(fēng)險(xiǎn)。

三是要完善證券市場的法律法規(guī)。由于我國金融市場發(fā)展時間較短,許多的監(jiān)管政策還不夠完善,導(dǎo)致市場出現(xiàn)投機(jī)者通過市場監(jiān)管漏洞進(jìn)行獲利進(jìn)而傷害證券市場,因此完善證券市場的法制,才能減少市場投機(jī)者,規(guī)范市場交易。

四是要豐富我國金融衍生品。如上證50,滬深300等指數(shù)是豐富我國衍生品市場的巨大進(jìn)步。金融衍生品可以完善我國金融市場體系,且具有穩(wěn)定我國金融市場的作用,對于提高我國金融市場的競爭力有巨大幫助。投資者需要規(guī)避風(fēng)險(xiǎn)時,通過資產(chǎn)組合可以降低投資風(fēng)險(xiǎn)。所以,豐富我國金融衍生品對我國金融市場的發(fā)展有著重要意義。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

人大建設(shè)(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

文苑(2020年4期)2020-05-30 12:35:48

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19