非經(jīng)常性損益對企業(yè)未來盈余預(yù)測的影響研究①

2021-04-07 10:35:30

商展經(jīng)濟(jì) 2021年6期

企業(yè)盈余按照“是否正常經(jīng)營業(yè)務(wù)產(chǎn)生”與“是否性質(zhì)特殊、具有偶發(fā)性”可以分為“經(jīng)常性損益”和“非經(jīng)常性損益 ”兩大類。經(jīng)常性損益的主要內(nèi)容是核心利潤,通常具備以下三個(gè)方面的特征:第一,核心利潤的規(guī)模體現(xiàn)了企業(yè)主營業(yè)務(wù)是否突出以及行業(yè)競爭力水平;第二,核心利潤一般都有現(xiàn)金流量的支持,因此以核心利潤為主要利潤來源的企業(yè)通常營業(yè)現(xiàn)金流量比較充足,即盈利質(zhì)量好;第三,核心利潤主要由企業(yè)經(jīng)營活動(dòng)產(chǎn)生,因此盈余通常具有持續(xù)性。非經(jīng)常性損益則是“與公司正常經(jīng)營業(yè)務(wù)無直接關(guān)系,以及雖與正常經(jīng)營業(yè)務(wù)相關(guān),但由于其性質(zhì)特殊和偶發(fā)性,影響報(bào)表使用人對公司經(jīng)營業(yè)績和盈利能力做出正常判斷的各項(xiàng)交易和事項(xiàng)產(chǎn)生的損益”。與經(jīng)常性損益相比,非經(jīng)常性損益通常具有“非公司主營業(yè)務(wù)產(chǎn)生、缺乏現(xiàn)金流支持、盈余不具有持續(xù)性”等特點(diǎn)。

對于投資者們來說,盈余是公司分紅的重要依據(jù),他們在獲取財(cái)務(wù)報(bào)表提供的信息時(shí),必然更加關(guān)注企業(yè)未來的盈余狀況,例如,營業(yè)利潤、凈利潤等盈利能力指標(biāo)。因此,對未來盈余的預(yù)測是分析師和投資者們很關(guān)心的信息含量。盈余中的經(jīng)常性損益是企業(yè)的核心利潤,對于盈余預(yù)測的重要性不言而喻。然而,盈余中的另一部分——非經(jīng)常性損益對盈余預(yù)測的作用如何呢?

已有研究主要關(guān)注非經(jīng)常性損益的信息披露,學(xué)者對于非經(jīng)常性損益的研究主要集中在上市公司運(yùn)用非經(jīng)常性損益進(jìn)行盈余管理和投資者是否理解非經(jīng)常性損益的暫時(shí)性特征兩個(gè)方面(樊行健、鄭珺,2009)。也有學(xué)者著重對于非經(jīng)常性損益對于未來盈余的信息含量做出研究,即非經(jīng)常性損益的持續(xù)性問題,還有為改進(jìn)盈余預(yù)測的準(zhǔn)確性,應(yīng)當(dāng)怎樣對經(jīng)常性損益做出處理等(孟焰、王偉,2009;魏濤、陸正飛和單宏偉,2007)。總體上,學(xué)者重點(diǎn)關(guān)注企業(yè)運(yùn)用非經(jīng)常性損益進(jìn)行盈余管理、非經(jīng)常性損益的內(nèi)涵與披露、對于市場定價(jià)的信息含量等方面。作為投資決策或交易事項(xiàng)的起點(diǎn),盈余預(yù)測起著至關(guān)重要的作用。本文的研究視角是從盈余預(yù)測去探究非經(jīng)常性損益的信息含量,以分析師盈余預(yù)測作為被解釋變量,研究非經(jīng)常性損益對分析師盈余預(yù)測的影響。

1 理論分析與研究假設(shè)

分析師在對公司盈余進(jìn)行預(yù)測時(shí),是否會(huì)關(guān)注非經(jīng)常性損益項(xiàng)目?非經(jīng)常性損益由于偶發(fā)性、非持續(xù)性等特點(diǎn)是很難被分析師預(yù)測的,但是分析師在預(yù)測企業(yè)盈余時(shí)會(huì)不會(huì)關(guān)注非經(jīng)常性損益信息呢?或者說,非經(jīng)常性損益項(xiàng)目的披露及其特征是否會(huì)影響分析師預(yù)測盈余的修正呢?從理論上講,大部分的非經(jīng)常性損益項(xiàng)目是一次性的、偶發(fā)的,因此在實(shí)務(wù)中,分析師在進(jìn)行盈余預(yù)測時(shí),往往將非經(jīng)常性損益直接從盈余中剔除掉,以經(jīng)常性損益信息進(jìn)行盈余的預(yù)測。從這點(diǎn)來看,非經(jīng)常性損益與分析師的盈余預(yù)測沒有關(guān)系。但是,也有些非經(jīng)常性損益項(xiàng)目并不完全是一次性的,再加上有些上市公司盈余結(jié)構(gòu)中非經(jīng)常性損益的比例很大,甚至成為當(dāng)年盈余的主要組成部分。在這些情況下,分析師在分析未來盈余時(shí),可能會(huì)考慮非經(jīng)常性損益,調(diào)整對未來盈余的預(yù)測。例如,企業(yè)重組對賬面收益的影響是一次性的,但可能導(dǎo)致業(yè)務(wù)性質(zhì)改變,可能對未來收益產(chǎn)生長期影響。如果公司獲得正向的非經(jīng)常性損益,通過這樣的業(yè)務(wù)使未來收益增加或未來成本減少,從而使得未來盈余增加。因此,當(dāng)非經(jīng)常性損益項(xiàng)目金額較大時(shí),分析師可能會(huì)向上修正盈余預(yù)測。

基于此,本文提出研究假設(shè)H1:非經(jīng)常性損益會(huì)影響分析師的盈利預(yù)測修正。研究假設(shè)H2:非經(jīng)常性損益越高,分析師越有可能向上修正盈余預(yù)測。

2 樣本選擇與研究設(shè)計(jì)

2.1 樣本選擇

本文取2013—2019年滬深兩市A股上市公司作為樣本。財(cái)務(wù)數(shù)據(jù)均來自CSMAR數(shù)據(jù)庫,分析師的盈余預(yù)測數(shù)據(jù)來自同花順數(shù)據(jù)庫。最終得到6548個(gè)樣本,具體的樣本篩選步驟為:首先,鑒于金融企業(yè)的特殊性,剔除金融類上市公司樣本;其次,剔除數(shù)據(jù)缺失的樣本;最后,為了消除異常值的影響,對所有連續(xù)變量進(jìn)行1%的縮尾處理。

2.2 變量定義

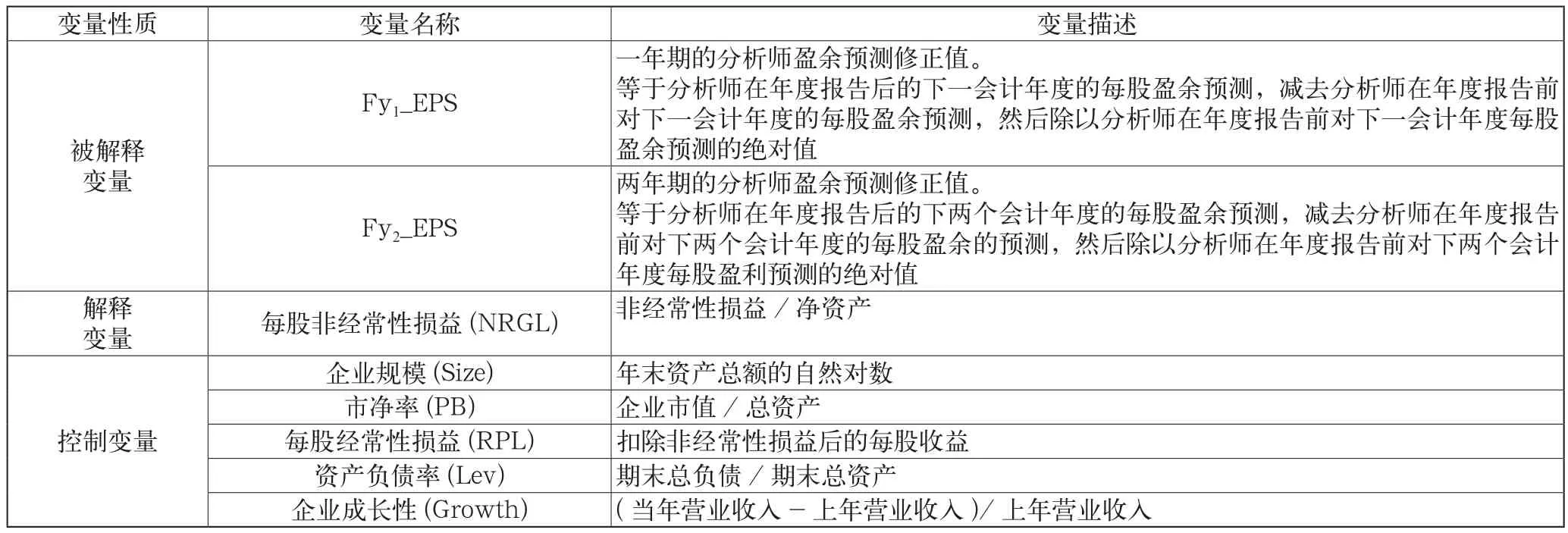

2.2.1 被解釋變量

本文參考楊紅娟(2015)、李姝妍(2019)、石彥龍和謝俊(2020)的測度分析師盈余修正的方法,選取兩個(gè)指標(biāo)(Fy1_EPS和Fy2_EPS)作為被解釋變量。Fy1_EPS是指一年期的分析師盈余預(yù)測修正值,等于分析師在年度報(bào)告后的下一會(huì)計(jì)年度的每股盈余預(yù)測,減去分析師在年度報(bào)告前對下一會(huì)計(jì)年度的每股盈余預(yù)測,然后除以分析師在年度報(bào)告前對下一會(huì)計(jì)年度每股盈余預(yù)測的絕對值。Fy2_EPS是指兩年期的分析師盈余預(yù)測修正值,等于分析師在年度報(bào)告后的下兩個(gè)會(huì)計(jì)年度的每股盈余預(yù)測,減去分析師在年度報(bào)告前對下兩個(gè)會(huì)計(jì)年度的每股盈余的預(yù)測,然后除以分析師在年度報(bào)告前對下兩個(gè)會(huì)計(jì)年度每股盈利預(yù)測的絕對值。

2.2.2 解釋變量

解釋變量NRGL表示每股非經(jīng)常性損益項(xiàng)目,相當(dāng)于年度報(bào)告中披露的非經(jīng)常性損益除以會(huì)計(jì)年度末的凈資產(chǎn)。

表1 變量定義表

2.2.3 控制變量。

本文選取了一些可能影響分析師盈余預(yù)測的其他因素進(jìn)行控制:企業(yè)規(guī)模(Size)、企業(yè)的市凈率(PB)、每股經(jīng)常性損益(RPL)、企業(yè)資產(chǎn)負(fù)債率(Lev)、企業(yè)成長性(Growth)。

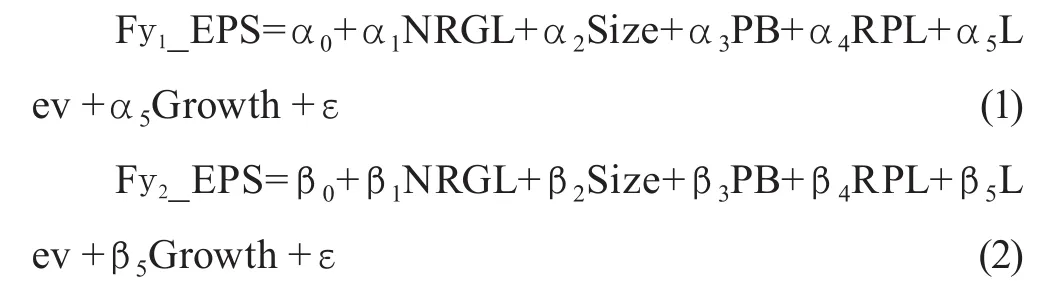

2.3 模型構(gòu)建

為了檢驗(yàn)非經(jīng)常性損益對分析師盈余預(yù)測的修正影響,建立模型1和模型2:

3 實(shí)證分析與檢驗(yàn)結(jié)果

3.1 描述性統(tǒng)計(jì)分析

樣本數(shù)據(jù)變量描述性統(tǒng)計(jì)結(jié)果如表2所示。

表2 描述性統(tǒng)計(jì)分析結(jié)果

可以看到,分析師盈余預(yù)測修正(一年期)的均值為負(fù)值,說明分析師的整體盈余預(yù)測修正是向下的。全部樣本的每股經(jīng)常性損益均值為正,說明大部分樣本企業(yè)的核心利潤都是正向的。

3.2 模型回歸分析結(jié)果

回歸分析結(jié)果如表3用自變量與因變量進(jìn)行回歸分析得到的結(jié)果為:其R2為0.098(被解釋變量Fy1_EPS回歸分析部分結(jié)果如表4所示)。對模型中各變量進(jìn)行多元線性回歸分析,NRGL系數(shù)為正。這說明非經(jīng)常性損益影響分析師對盈余預(yù)測的修正。非經(jīng)常性項(xiàng)目的數(shù)量越多,分析師越有可能向上修正盈余預(yù)測。

表3 ANOVAa

表4 多元線性回歸分析

4 結(jié)語

通過實(shí)證分析表明,非經(jīng)常性損益對分析師盈余預(yù)測具有修正作用。這說明,非經(jīng)常性損益的確包含與未來盈余預(yù)測有關(guān)的信息,因此,信息使用者們在閱讀財(cái)務(wù)報(bào)表信息時(shí),需要關(guān)注非經(jīng)常性損益信息,有助于其對公司價(jià)值正確的判斷。