股市系統(tǒng)性風(fēng)險跨區(qū)域溢出分析

——來自DCC-GJR-Copula-CoVaR模型的經(jīng)驗證據(jù)

2021-04-08 08:57:04彭選華

西南大學(xué)學(xué)報(自然科學(xué)版) 2021年3期

彭 選 華

西南政法大學(xué) 經(jīng)濟學(xué)院,重慶 401120

經(jīng)濟全球化使得資本流動日益緊密,局部風(fēng)險事件迅速沖擊到全局市場穩(wěn)定,從而引發(fā)系統(tǒng)性危機.這種現(xiàn)象稱為風(fēng)險溢出效應(yīng).例如,2015年中國股市異常波動,發(fā)生了從上半年暴漲到6月15日開始崩盤下跌的股災(zāi)行情.為探明股市系統(tǒng)性風(fēng)險空間溢出機制,本文對31個省(直轄市、自治區(qū))板塊股價綜合指數(shù)進行量化研究,從而得到股市系統(tǒng)性風(fēng)險跨區(qū)域溢出具有極其重要的實踐價值的結(jié)論.

如何度量股市系統(tǒng)性風(fēng)險溢出效應(yīng)?一方面,學(xué)術(shù)研究通過建立多元廣義自回歸條件異方差類(MGARCH)模型[1-2],檢驗風(fēng)險溢出效應(yīng).系列代表性文獻如Hamao等[3]建立GARCH-M(GARCH in Mean)模型研究東京、倫敦和紐約股票市場的風(fēng)險溢出問題,發(fā)現(xiàn)紐約、倫敦股市對東京股市有風(fēng)險溢出效應(yīng).趙留彥等[4]利用MGARCH模型分析A股對B股的單向風(fēng)險溢出效應(yīng),發(fā)現(xiàn) 2001年B股對境內(nèi)投資者開放后,單向溢出效應(yīng)明顯.張瑞鋒等[5]引入分位數(shù)表示金融風(fēng)險,研究市場相互溢出效應(yīng).Koulakiotis等[6]采用MGARCH-BEKK模型(BEKK multivariate GARCH model)發(fā)現(xiàn)芬蘭和丹麥相對瑞典和挪威的交叉上市股票投資組合具有波動溢出性,而瑞士交叉上市股票是德國股市其他交叉上市股票的主要波動溢出源.李成等[7]基于四元VAR(6)-GARCH(1,1)-BEKK模型對中國主要金融市場(股市、債市、匯市和貨幣市場)進行了實證研究,表明所有市場間均存在顯著的雙向風(fēng)險溢出.MacDonald等[8]指出歐元區(qū)危機暴露出貨幣聯(lián)盟的脆弱性,采用金融壓力指數(shù)作為MGARCH模型中的系統(tǒng)風(fēng)險指標(biāo),捕捉歐元區(qū)股市的依賴性和波動溢出效應(yīng),發(fā)現(xiàn)核心國家股市波動溢出具有復(fù)雜的網(wǎng)絡(luò)結(jié)構(gòu)特征.

另一方面,考慮到金融變量之間的非線性相關(guān)性,學(xué)術(shù)界發(fā)展起來一種基于市場數(shù)據(jù)的風(fēng)險溢出度量方法.相關(guān)核心文獻如ADRIAN等[9]認為CoVaR可以用于刻畫金融機構(gòu)在其他機構(gòu)(或金融市場) 陷入困境時自身可能面臨的風(fēng)險,可用具體數(shù)值表示風(fēng)險溢出.謝福座[10]建立GARCH-Copula-CoVaR模型分析亞洲3大股票市場間的風(fēng)險溢出效應(yīng).Girardi等[11]對CoVaR進行了修正,將機構(gòu)的系統(tǒng)風(fēng)險貢獻定義為基準(zhǔn)狀態(tài)CoVaR到危機下的CoVaR改變量,還估計了由大量機構(gòu)組成的4個金融行業(yè)集團危機開始前12個月的系統(tǒng)性風(fēng)險貢獻量.沈悅等[12]構(gòu)建GARCH-Copula-CoVaR模型研究金融業(yè)的風(fēng)險溢出效應(yīng),發(fā)現(xiàn)子市場對金融業(yè)存在明顯的風(fēng)險溢出效應(yīng),而且各子市場系統(tǒng)性風(fēng)險的貢獻度不同.陳建青等[13]構(gòu)建動態(tài)CoVaR模型,發(fā)現(xiàn)金融行業(yè)間的系統(tǒng)性金融風(fēng)險溢出具有非對稱性.楊子暉等[14]對A股56家上市金融機構(gòu)和房地產(chǎn)公司的系統(tǒng)性金融風(fēng)險進行研究,發(fā)現(xiàn)風(fēng)險存在較為明顯的跨部門傳染效應(yīng).彭選華[15]考慮到系統(tǒng)性風(fēng)險溢出的時變性和聯(lián)動性,融合隨機波動均值模型(SV-M)和相依結(jié)構(gòu)理論(Copula),構(gòu)建DCC-Copula-SV-M模型,利用蒙特卡洛馬爾科夫(MCMC)算法估計模型參數(shù),得到系統(tǒng)性風(fēng)險溢出量的計算方法,接著發(fā)現(xiàn)滬股具有重要的引導(dǎo)地位,美股風(fēng)險溢出影響有限.

本文對風(fēng)險溢出效應(yīng)的上述文獻進行分析,發(fā)現(xiàn)研究中沒考慮波動的非對稱性和時變性對風(fēng)險溢出的影響.此外,雖然國內(nèi)文獻研究了市場之間的波動溢出效應(yīng),但忽略了行政區(qū)域位置的影響.因此,本文根據(jù)各省級股價指數(shù)的波動特征,融合動態(tài)條件相關(guān)系數(shù)模型(Dynamic Conditional Correlation,DCC)[16]、相依結(jié)構(gòu)理論Copula[17]和條件風(fēng)險價值方法(Conditional Value at risk,CoVaR)[9]等多種風(fēng)險量化方法的優(yōu)點,構(gòu)建DCC-GJR-Copula-CoVaR模型度量我國區(qū)域股市綜合指數(shù)的非對稱波動和時變聯(lián)動特征,并進一步測度區(qū)域市場的系統(tǒng)性風(fēng)險溢出特征及系統(tǒng)重要性排序關(guān)系.

本文建立的金融計量模型可以量化股市系統(tǒng)性風(fēng)險區(qū)域溢出效應(yīng),同時還發(fā)現(xiàn)系統(tǒng)性風(fēng)險跨區(qū)域溢出具有非對稱性特征,這對當(dāng)前“守住不發(fā)生系統(tǒng)性風(fēng)險”的金融風(fēng)險防控戰(zhàn)略實踐提供了地區(qū)視角的學(xué)術(shù)支撐.

1 DCC-GJR-Copula-CoVaR模型與計算

1.1 Copula函數(shù)理論

Sklar[17]認為Copula函數(shù)是刻畫隨機變量相依結(jié)構(gòu)的重要工具.Copula可以連接隨機變量的邊緣分布與聯(lián)合分布,而不要求邊緣分布類型相同,從而可以靈活構(gòu)造多元聯(lián)合分布.

設(shè)k維隨機變量X1,…,Xk的聯(lián)合分布函數(shù)為F(x1,…,xk),邊緣分布為ui=Fi(xi),i=1,…,k.由Sklar定理聯(lián)合分布表示為

F(x1,…,xk)=C(F1(x1),F(xiàn)2(x2),…FK(xK))

(1)

其中,C(u1,u2,…uk)為聯(lián)合分布函數(shù)的Copula.由此可推出

(2)

(3)

(4)

本研究選擇不同的Copula函數(shù)類型[18],可以對具有特殊關(guān)聯(lián)特征的股市綜合指數(shù)建立收益率的聯(lián)合分布模型,從而更加有效地識別區(qū)域市場之間的關(guān)聯(lián)特征,以便較精確地度量股市系統(tǒng)性風(fēng)險跨區(qū)域的溢出問題.

1.2 DCC-GJR模型

GJR模型[19]是一類重要的金融波動性計量模型,它體現(xiàn)了資產(chǎn)價格波動的非對稱性特征,反映出新息的非對稱性沖擊,即正面消息和負面消息對股價的影響不同.這種特征因局部市場的動態(tài)條件相關(guān)性而傳染到系統(tǒng)內(nèi)其他市場,因此在研究股市系統(tǒng)性風(fēng)險跨區(qū)域溢出問題時,考慮具有動態(tài)條件相關(guān)性的DCC-GJR模型結(jié)構(gòu)為

rt|Ωt-1~Tη(O,Ht)

εi,t=ri,t/σi,t

Ht=DtRtDt

Dt=diag(σ1,t,σ2,t,…,σn,t)

(5)

1.3 條件風(fēng)險價值(CoVaR)

由于Jorion[20]提出的VaR模型缺乏對多市場風(fēng)險之間關(guān)聯(lián)性的度量,因此Adrian等[9]基于風(fēng)險溢出角度提出條件風(fēng)險價值(CoVaR)并計算風(fēng)險溢出量(ΔCoVaR).本文定義股市系統(tǒng)性風(fēng)險的CoVaR為

(6)

(7)

(8)

步驟1 估計區(qū)域綜合指數(shù)收益率的GJR-t模型及股市綜合指數(shù)收益率的VaR;

步驟2 估計多元DCC-Copula模型計算股市綜合指數(shù)s的CoVaR;

步驟3 計算區(qū)域綜合指數(shù)i對股市綜合指數(shù)s的ΔCoVaR;

步驟4 計算區(qū)域綜合指數(shù)i對股市綜合指數(shù)s的PDCoVaR;

步驟5 對ΔCoVaR和PDCoVaR進行排序識別系統(tǒng)重要性區(qū)域市場.

2 實證分析

本文一方面驗證所構(gòu)建模型的可行性和優(yōu)越性,另一方面根據(jù)參數(shù)估計結(jié)果解讀股市區(qū)域綜合指數(shù)的波動性和聯(lián)動性,以及股市系統(tǒng)性風(fēng)險跨區(qū)域溢出的非對稱性和區(qū)域市場的系統(tǒng)重要性排序.

2.1 數(shù)據(jù)選取與趨勢分析

由于經(jīng)濟發(fā)展水平的地區(qū)差異十分明顯,某一地區(qū)資本市場的波動很容易溢出到其他地區(qū)資本市場.本文采用31個省(直轄市、自治區(qū))板塊綜合指數(shù)和滬深加權(quán)指數(shù)收益率作為樣本,時間跨度從2010年6月2日-2016年5月10日.由于建立31維DCC模型共有1 000多個參數(shù),很難進行參數(shù)估計,因此將全國省市板塊綜合指數(shù)按照國家區(qū)域經(jīng)濟規(guī)劃合并為西北地區(qū)、西南地區(qū)、華北地區(qū)、華南地區(qū)、華東地區(qū)、東北地區(qū)綜合指數(shù).合并后樣本的統(tǒng)計特征描述如表1所示.

表1 描述性統(tǒng)計分析

由表1可見:① 華中、西北、東北地區(qū)資本市場綜合指數(shù)的標(biāo)準(zhǔn)差高于滬深加權(quán)指數(shù)、華東、華南、華北、西南、中國香港和中國臺灣地區(qū)資本市場綜合指數(shù)的標(biāo)準(zhǔn)差.這種結(jié)果顯示華中、西北和東北地區(qū)資本市場綜合指數(shù)相對其他區(qū)域市場波動性較大,風(fēng)險性相對較高,而其他幾個區(qū)域綜合指數(shù)相對平穩(wěn),風(fēng)險性較低;② 區(qū)域資本市場板塊綜合指數(shù)分布都具有左偏特征,表明市場易漲不易跌的非對稱特性;③ 滬深加權(quán)指數(shù)、華東地區(qū)、華南地區(qū)、華中地區(qū)、華北地區(qū)、西北地區(qū)、西南地區(qū)、東北地區(qū)、中國臺灣地區(qū)綜合指數(shù)的數(shù)據(jù)峰度都大于3,因此分布的“尖峰”特性明顯,從綜合偏度來看,數(shù)據(jù)分布呈現(xiàn)出明顯的“尖峰厚尾”特征.各區(qū)域資本市場的股票收益率變動趨勢相似,中國香港地區(qū)和中國臺灣地區(qū)在2011年波動較大,其他時間與各區(qū)域資本市場收益率走勢相似,滬深加權(quán)指數(shù)、華東地區(qū)等在2015-2016年期間的波動幅度明顯大于2010-2015年期間,這種協(xié)同波動趨勢說明各區(qū)域資本市場間的相互影響關(guān)系越來越強,一個區(qū)域市場發(fā)生風(fēng)險都有可能波及到其他市場.滬深加權(quán)指數(shù)、華東、華南、華中、華北、西南、西北和東北地區(qū)綜合指數(shù)波動在2010年-2015年期間較為穩(wěn)定,在2015年1月-2015年6月期間,出現(xiàn)了較大的波動,呈現(xiàn)出大幅度的上升趨勢,在2015年6月中旬出現(xiàn)大幅度的下跌.中國香港地區(qū)綜合指數(shù)與大陸各區(qū)域指數(shù)波動率大體一致,在2010年-2015年期間較為穩(wěn)定,在2015年初-2015年6月期間波動較大,出現(xiàn)大幅度的上升趨勢,2015年6月中旬開始出現(xiàn)大幅度下跌,這是因為大陸與中國香港在“一國兩制”模式下聯(lián)系密切,中國香港受大陸的影響較大,所以股市波動大體一致.④ 中國臺灣地區(qū)股市綜合指數(shù)在2011年波動明顯,出現(xiàn)了大幅度的上升和下降,因為中國臺灣經(jīng)濟高度依賴進出口,而2011年是國際多事之年,日本大地震、泰國洪荒、埃及騷亂、敘利亞震蕩及肯尼亞饑荒等國際大事件的發(fā)生影響了亞太地區(qū)宏觀經(jīng)濟走勢,進而導(dǎo)致中國臺灣股市波動;2015年中國臺灣股市也出現(xiàn)了較明顯的波動,但對比而言中國香港股市波動更大,受到的影響也較大.

所有市場指數(shù)波動特征具有極強的共同變化趨勢.本文借助風(fēng)險溢出度量模型分析各區(qū)域市場之間的動態(tài)相關(guān)性及風(fēng)險溢出特征,這將有助于防范風(fēng)險跨區(qū)域溢出.

2.2 模型估計結(jié)果與風(fēng)險溢出分析

由于金融資產(chǎn)價格具有非對稱性和時變波動特征,本文對各區(qū)域股票綜合指數(shù)收益率進行建模分析.應(yīng)用矩陣實驗室(MATAB)估計模型并計算得到結(jié)果如表2和表3所示.

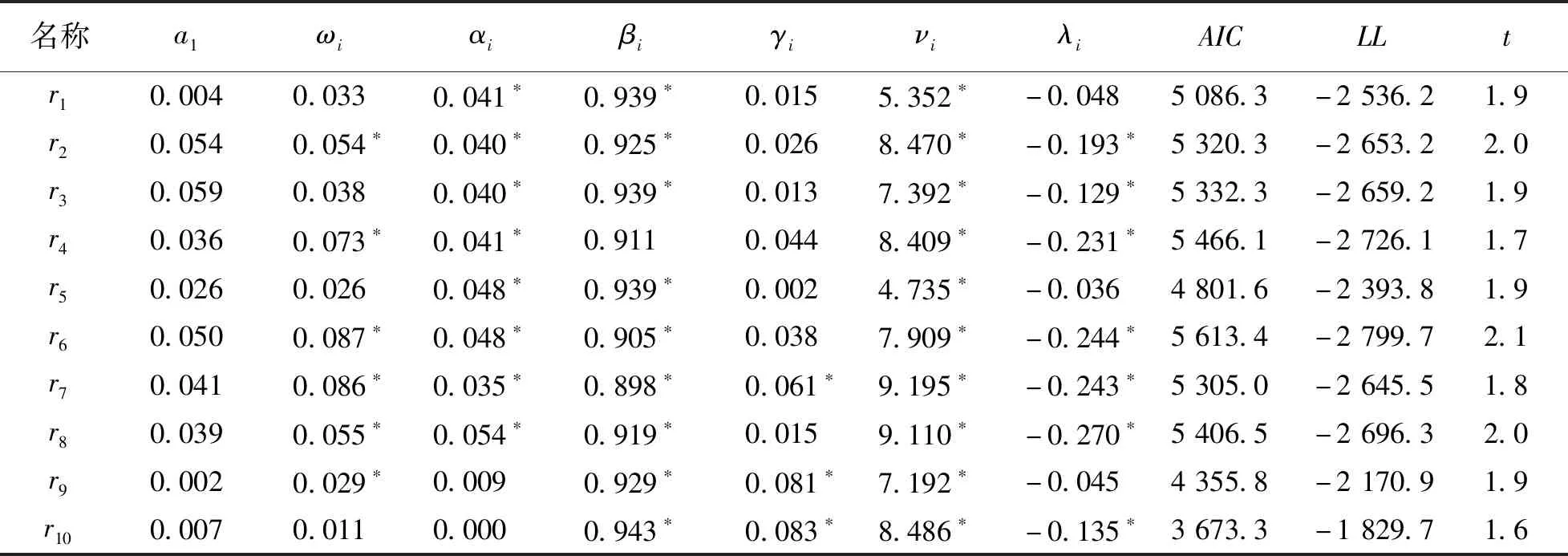

根據(jù)表2中α+β顯示區(qū)域股價指數(shù)波動記憶性.由α+β值的排序關(guān)系發(fā)現(xiàn)華北地區(qū)記憶性最強,股市波動對華北地區(qū)的影響持續(xù)時間長,滬深加權(quán)、華南和東北地區(qū)股市記憶性較強,中國臺灣、中國香港和西南地區(qū)的股市記憶性較弱.

表2 GJR模型參數(shù)估計結(jié)果

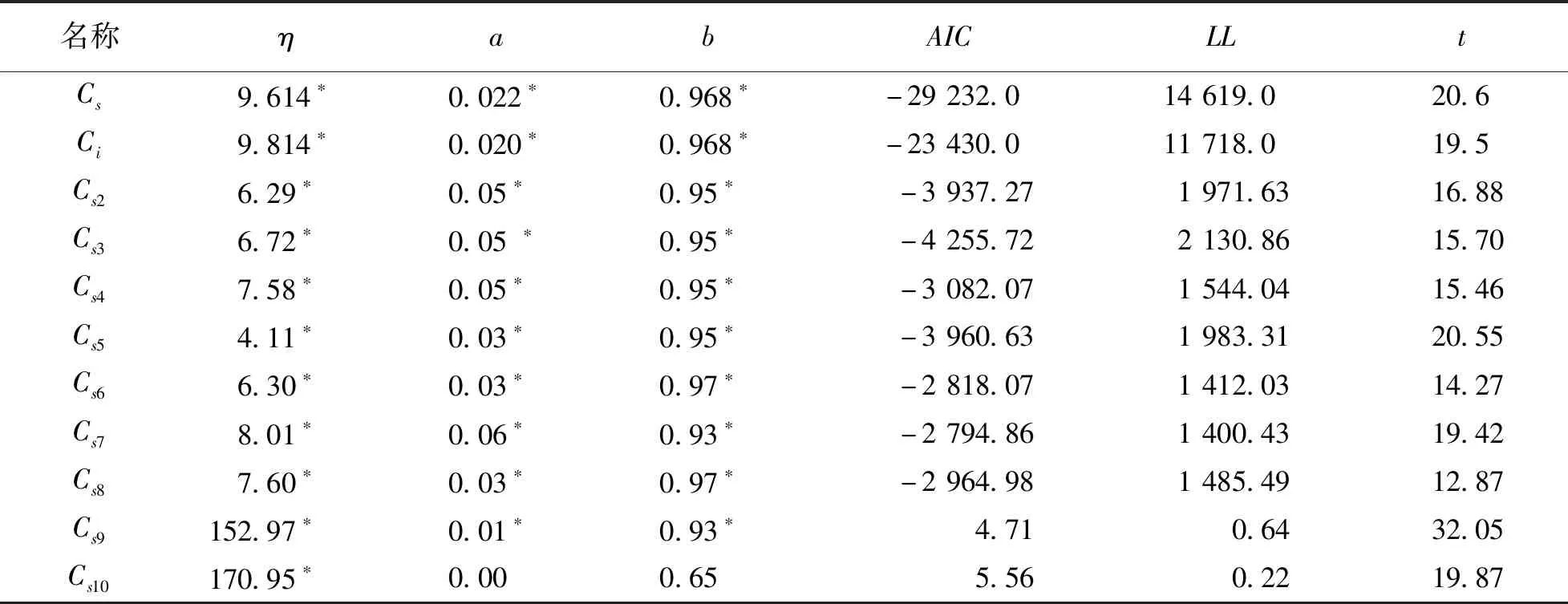

表3顯示,根據(jù)AIC準(zhǔn)則DCC-Copula能更好地描述區(qū)域市場股價指數(shù)間的聯(lián)動性.① 區(qū)域資本市場間時變相關(guān)系數(shù)走勢大體相同,整體上高度相關(guān);② 滬深加權(quán)指數(shù)與其他大陸各地區(qū)股市相依關(guān)系一直較強,在2015年股災(zāi)發(fā)生后與各地區(qū)股市間的相依程度明顯增加,并逐漸達到最高值,此結(jié)論符合風(fēng)險傳染理論,即危機時期比平常時期表現(xiàn)出更強的相依關(guān)系;③ 滬深加權(quán)指數(shù)與中國香港股市的相依關(guān)系相對較弱,在2015年相依程度增加,研究期間走勢相對平穩(wěn);④ 滬深加權(quán)指數(shù)與中國臺灣股市的相依關(guān)系最弱,研究期間走勢相對平穩(wěn).

表3 DCC-Copula模型參數(shù)估計結(jié)果

根據(jù)前面構(gòu)建的模型計算得到各區(qū)域市場風(fēng)險溢出量,本文發(fā)現(xiàn)股市的CoVaR,ΔCoVaR和PDCoVaR具有時變性特征.PDCoVaR以百分比的形式有效地反映了各地區(qū)市場的風(fēng)險溢出趨勢.在2010-2014年期間,各區(qū)域資本市場風(fēng)險溢出的系統(tǒng)性貢獻度趨勢平穩(wěn),在2015年初股市出現(xiàn)異常波動時,各區(qū)域市場的風(fēng)險溢出量明顯大幅度波動,內(nèi)地各區(qū)域?qū)χ袊C券業(yè)的風(fēng)險溢出量明顯增加,地區(qū)差異顯著,風(fēng)險溢出量較大,中國香港、中國臺灣股市的風(fēng)險溢出量相對較小.

2.3 系統(tǒng)性風(fēng)險跨區(qū)域溢出分析

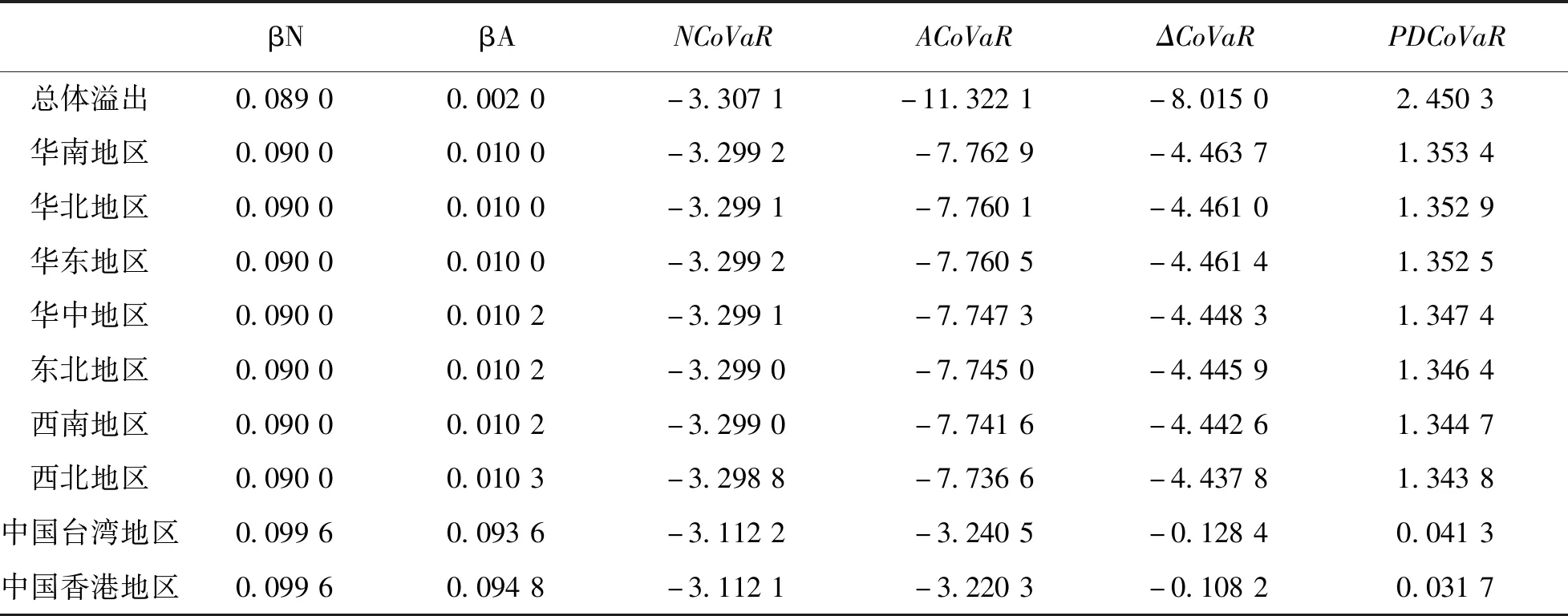

股市系統(tǒng)性風(fēng)險溢出強度的地區(qū)排序結(jié)果如表4所示.

由表4可知,我國股市的系統(tǒng)性風(fēng)險跨區(qū)域溢出差異十分顯著.其中,華南地區(qū)的風(fēng)險溢出量(即系統(tǒng)性風(fēng)險貢獻度)最大,為1.353 4.中國臺灣股市對大陸股市風(fēng)險溢出貢獻較小,為0.041 3.中國香港股市的系統(tǒng)性風(fēng)險貢獻度最小,為0.031 7.這主要由于中國臺灣和中國香港的經(jīng)濟都依賴于內(nèi)地經(jīng)濟,而很多內(nèi)地公司選擇中國香港或兩地上市,所以相對于中國臺灣股市和中國香港股市對大陸股市的風(fēng)險溢出,滬深股市對中國臺灣和中國香港股市的風(fēng)險溢出效應(yīng)更強.中國香港股市仍然具有成熟股市的功能,外圍股市風(fēng)險向滬深股市風(fēng)險內(nèi)溢有限.因此本文認為,在經(jīng)濟高質(zhì)量發(fā)展的進程中,滬深港臺股市構(gòu)成一個和諧的生態(tài)系統(tǒng),其功能發(fā)揮正常,區(qū)域風(fēng)險溢出全面可控.

表4 市場風(fēng)險溢出順序

3 結(jié) 語

本文研究了股市系統(tǒng)性風(fēng)險跨區(qū)域溢出問題.通過構(gòu)建DCC-GJR-Copula-CoVaR模型,成功地測度了滬深股市、地區(qū)指數(shù)、中國臺灣股市和中國香港股市在2015年股災(zāi)期間的風(fēng)險跨區(qū)域溢出現(xiàn)象.獲取的研究結(jié)論包括:股市系統(tǒng)性風(fēng)險溢出有明顯的地區(qū)差異,而且跨區(qū)域的風(fēng)險溢出具有非對稱性;中國臺灣和中國香港股市對大陸股市風(fēng)險溢出有限,區(qū)域風(fēng)險溢出不會觸發(fā)股市系統(tǒng)性風(fēng)險,從而股市系統(tǒng)風(fēng)險跨區(qū)域溢出可防可控.

本文發(fā)現(xiàn)了股市系統(tǒng)性風(fēng)險跨區(qū)域溢出的重要特征,在模型理論和應(yīng)用方面還有很多拓展之處,例如引入宏觀經(jīng)濟變量解釋風(fēng)險跨區(qū)域溢出等問題都是有價值的后續(xù)研究工作.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中國新聞周刊(2021年9期)2021-03-29 20:33:56

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

中國男科學(xué)雜志(2016年5期)2016-12-01 05:20:21

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學(xué)生導(dǎo)刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

名作欣賞(2014年29期)2014-02-28 11:24:31