淺談企業經營環節中的納稅籌劃

2021-04-11 10:48:42于佳鑫

山西農經 2021年6期

關鍵詞:企業

□于佳鑫

(西安財經大學 陜西 西安 710100)

1 納稅籌劃的基本要點

1.1 納稅籌劃的定位

稅收籌劃是納稅人或企業在有關法律、法規和政策范圍內,通過對經營、投資和財務管理活動的預先籌劃和安排,使稅收成本最小化、稅收收入最大化的經濟行為[1]。

對納稅人而言,稅負是一種經營成本,所以需要像產品成本、薪酬成本、財務成本一樣進行管理。歸根到底,納稅籌劃就是管理稅收成本。

稅收制度與納稅籌劃相互依存。從稅收法定主義角度觀察,稅法是納稅籌劃的基礎。如果這個基礎不完善或者在不斷變化,那么納稅籌劃就無所依存[2]。

從法的認識論上來看,稅法作為現代法律,應為權利本位的法,亦是納稅人權利保障之法。因此從某種角度來看,納稅籌劃不僅是納稅人的權利,也是納稅人的責任[3]。

1.2 納稅籌劃的目標

納稅籌劃的目標是指企業通過納稅籌劃希望達到的結果。首先,將稅收負擔降低到最小是驅使稅收籌劃的基本動力;其次,經濟利益最大化是企業從事經濟活動的最終目的;再次,涉稅風險最小化可以避免企業發生不必要的名譽損失,使企業品牌更容易被消費者接受,有利于企業生產經營。

1.3 納稅籌劃的運作空間

1.3.1 納稅利益的主觀空間

在市場競爭機制的驅使下,納稅人主觀上出于降低營運成本的要求,尋求減輕稅負的途徑,這是納稅籌劃產生的最初原因。納稅籌劃是對稅法的遵從和靈活運用,是一種主動的自我受益行為。只有建立廣泛的“納稅利益共同體”,才能增加稅收利益的總量,擴大稅收利益的受益個體。

1.3.2 納稅制度的客觀空間

就算經濟最發達的國家,也沒有完美的稅收制度。只要存在對不同對象、不同空間、不同業務征收不同的稅率,那么就存在“稅籌空間”。而稅收籌劃的核心工作就是要創造出一個新的納稅模式,將稅籌收益從這個“稅籌空間”提取出來。

1.3.3 稅籌優化的技術空間最優的納稅籌劃可能不存在,但稅收籌劃是可以優化的。從眾多備選籌劃方案中進行科學決策,本身就是一項籌劃技術。所謂納稅籌劃創新,就是指通過創造新的商業模式驅動納稅模式的創新。未來的納稅籌劃就是要創造新的納稅模式。

2 不同階段下企業納稅籌劃實務

2.1 納稅籌劃相關政策解讀

2.1.1 增值稅稅率的變化

根據財稅〔2018〕32 號文,納稅人有增值稅應稅銷售行為或者進口貨物的,原17%和11%的稅率分別調整為16%和10%;納稅人購買農產品,原適用11%扣除率的,調整為10%;納稅人購買用于生產、銷售或者委托加工的農產品,稅率為16%,按照12%的扣除率計算進項稅額;對原17%稅率和17%出口退稅率的出口貨物,出口退稅率調整為16%;對稅率為11%、出口退稅率為11%的出口貨物和跨境應稅行為,出口退稅率調整為10%。

2.1.2 統一增值稅小規模納稅人標準

財稅〔2018〕33 號文指出,增值稅小規模納稅人標準為年應征增值稅銷售額500 萬元及以下;已登記為增值稅一般納稅人的單位和個人,在2018 年12 月31 日前可轉登記為小規模納稅人,其未抵扣的進項稅額可作轉出處理。

2.2 設立階段——經營模式的選擇

在相同的增值額或商品毛利率下,不同身份納稅人的實際稅負是不一樣的。

2.2.1 利用“無差別平衡點增值率”進行稅籌抉擇

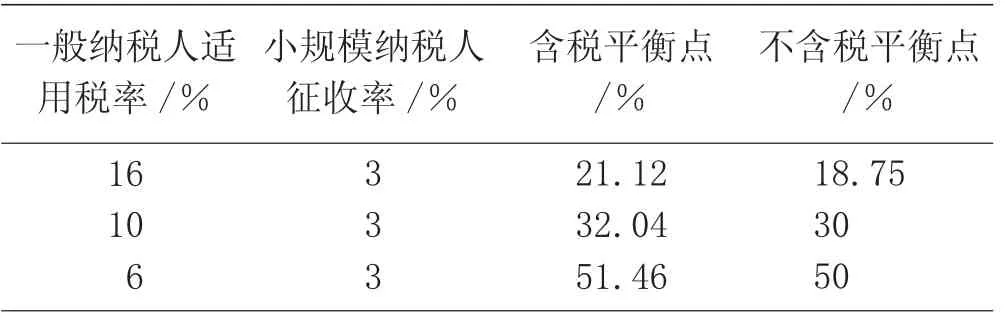

當在一個特定的增值率時,增值稅一般納稅人與小規模納稅人應繳稅金額相同,這個特定的增值率即為“無差別平衡點增值率”。一般納稅人和小規模納稅人含稅平衡點無差別平衡點增值率,如表1 所示。

增值率=(含稅銷售額-含稅購進額)/含稅銷售額,假定一般納稅人適用的增值稅稅率為16%,小規模納稅人的增值稅征收率為3%時,無差別平衡點增值率=3%/1.03×1.16/16%=21.12%。

表1 一般納稅人和小規模納稅人含稅平衡點無差別平衡點增值率

綜上所述,當增值率低于均衡增值率時,普通納稅人的稅負相對較輕;當增值率大于均衡增值率時,選擇成為小規模納稅人更為有利。

2.2.2 “品牌制造商+專賣店”經營模式的籌劃策略

現代社會,許多企業采用“品牌制造商+專賣店”的經營模式。在納稅人身份無法改變的情況下,需調整“內部交易價格”,以配合納稅人身份實現關聯方之間整體稅負最優。

2.3 經營階段——采購供應商的選擇

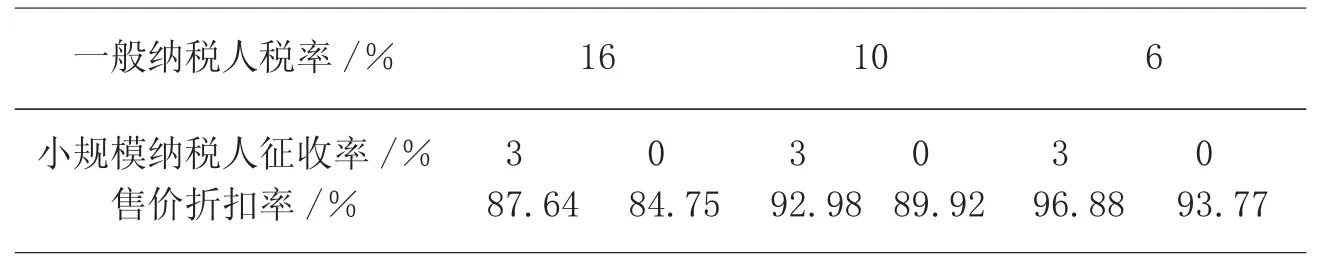

從一定程度上講,增值稅“投入”的實質是”預繳”增值稅。爭取獲得高進項稅率的增值稅專用發票,就是要“爭取”到更多的增值稅。增值稅雖然名義上是“價稅附加”,但與凈利潤有關。納稅人應更關注凈利潤多少,而不是稅負的高低,因此選擇供應商的標準不是取得進項稅額的高低,而應該是由此產生的凈利潤是多少。一般納稅人和小規模納稅人采購比價平衡點(折扣率),如表2 所示。

2.4 投資退出階段——股權轉讓方式的選擇

通常投資退出階段的納稅籌劃是在溢價退出股權轉讓方式下。

假定目標企業注冊資本1 000 萬元,B 企業投資300 萬元,持有目標企業30%的股權,現在B 企業將持有的目標企業股權轉讓給C 企業,此時目標企業未分配利潤1 600 萬元,盈余公積1 400 萬元。

(1)直接轉讓(轉讓價2 000 萬元),B 企業股權轉讓所得稅=(2 000-300)×25%=425 萬元。

(2)先分紅,再轉讓(轉讓價1 520 萬元),B 從目標企業分紅=1 600×30%=480 萬元。B 企業股權轉讓所得稅=(1 520-300)×25%=305 萬元。

(3)撤資補償,溢價出資。此種情況是目標企業給予B 企業撤資補償費2 000 萬元,使目標企業注冊資本從1 000 萬元減至700 萬元,A 企業股權增至100%;與此同時,C 企業出資2 000 萬元,持有目標企業30%的股權,使目標企業注冊資本恢復到1 000 萬元。B 企業撤資補償所得稅=(2 000-3 000×30%-300)×25%=200 萬元。

綜上所述,企業通過引入新股東進行增資擴股與股權轉讓完全不同。股權轉讓是指企業資本不變,轉讓原股東權益,減少原股權投資計稅基礎;增資擴股是指企業增資擴股,稀釋原股東權益,原股權投資稅基不變。

3 企業納稅籌劃風險的分類

所謂風險,就是在一定時間內和一定環境下,人們所期望的目標與現實結果之間的差距。

3.1 政策變動風險

稅務局與納稅人在法律地位上是平等的,但在責權上是不對等的。由于稅法的不完善,納稅人因政策環境變化而承擔的風險也隨之變化。

3.2 稅收遵從風險

稅務機關在新政策出臺以后往往缺乏提醒相關納稅人予以重視的說明,而有些具有適用性或比照性的政策往往處于半公開狀態。在這種情況下,納稅人很容易忽視或者錯誤使用稅收政策,從而跌入一些稅務“陷阱”。

3.3 內部控制風險

內部控制設計的漏洞或者執行不力,都會導致企業的稅款流失。缺少專職的稅務風險管理機構和風險預警系統,導致了一系列的稅務風險。

3.4 稅收籌劃風險

企業稅收負擔不一致,要降低稅收負擔,還想要企業和股東財富有所增長,這一系列的動力要求相關人員進行稅收籌劃。但在稅收籌劃方案實施后,往往缺乏相應的財務處理,使稅收籌劃目標無法實現。

表2 一般納稅人和小規模納稅人采購比價平衡點(折扣率)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26