70個大中城市的房價信號

2021-04-12 12:53:31何小民

南風窗 2021年7期

何小民

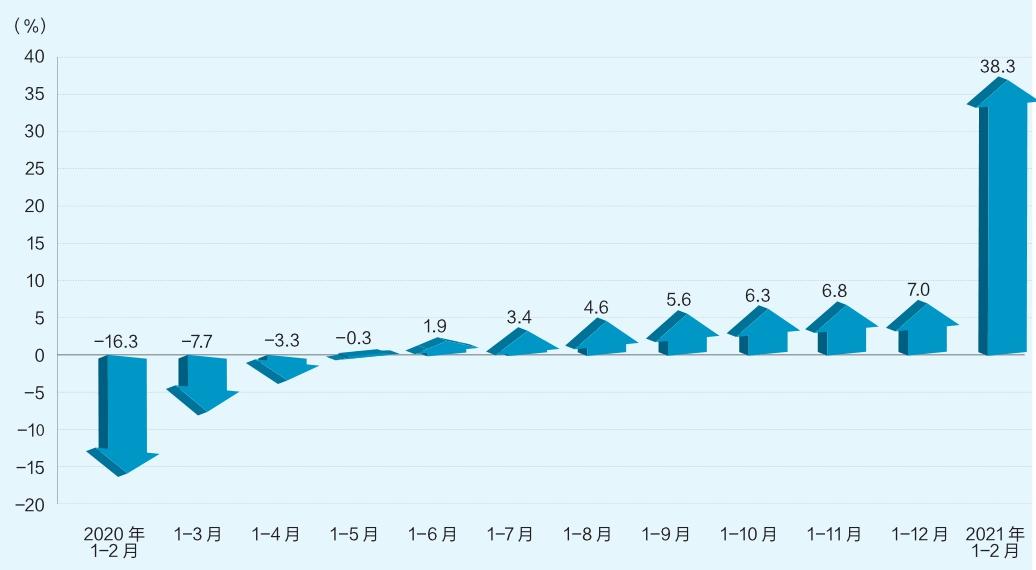

全國房地產開發投資增速

今年,一年一度的315晚會一如既往曝光了令人發指的企業劣行,受到全網關注,霸占了一半的微博熱搜榜。

其實,差不多同時還有兩條信息,被315晚會的熱搜淹沒,卻牽動著數萬買房者的心。

一條是,3月16日,廣東銀保監局通報嚴查經營貸、消費貸違規進入樓市的情況,廣東省違規進入樓市資金達2.77億元,涉及920戶購房者。

另一條是,3月15日,國家統計局發布了,2月份,全國70個大中城市商品住宅銷售價格變動情況,用一句話概括便是,70個城市中,八成城市的新房、二手房價格的環比、同比上漲。

看似不相關的兩條信息,背后卻有著千絲萬縷的聯系,不能不關注。

調控之下的上漲

從去年下半年開始,樓市調控不斷收緊,進入牛年,嚴調控的趨勢越演越烈。

1月1日起,嚴控房企融資的“三道紅線”和金融機構地產信貸的“兩道紅杠”(房地產貸款占比、個人住房貸款占比上限)正式實施。緊接著,2月底,針對全國22個重點城市的土地供應“兩集中”政策落地。可以說,中央的樓市調控已經深入土地供應、房企融資和銀行信貸了,調控再度升級,且系統監管嚴防死守的意味明顯。

在這種高壓態勢下,各地方的樓市調控政策也不敢松懈,甚至還有創新之舉。如深圳住建局在春節之前(2月8日),便緊急發文,要建立二手住房成交參考價格發布機制,同時,還發布了深圳3595個住宅小區的二手房成交參考價格。

隨后,上海、東莞、無錫、杭州等地紛紛效仿,開啟對二手房市場的監管。

如果說“三道紅線”和“兩集中”政策從房企融資和土地供應直接掐住了新房價格的脖子,那么,時間一長,這些政策也會帶來負效應,即加劇新房和二手房的倒掛,讓二手房過熱。此時,二手房成交參考價發布機制的政策,不失為一條緩解負效應蔓延的舉措。

那么,問題來了,這一波密集的調控下來,樓市情況到底如何?2月,國家統計局按例發布的70個大中城市房價數據就是最及時的答案,也因此備受市場關注。

情況不容樂觀。按城市來看,70個大中城市中,新房價格、二手房價格上漲的城市分別有56個和55個,而在去年12月,這一數字分別為42個和38個,顯然,樓市上漲行情已經在更大區域鋪開。

按房價指數來看,2月份,70個城市新房價格指數環比、同比均上漲,其中,環比上漲0.4%,同比上漲4.3%。二手住宅價格漲幅更大,其中,環比上漲0.57%,同比上漲5.2%。值得一提的是,4個一線城市的二手房價格漲幅領跑全國。

然而,房價上漲并沒有影響銷售。國家統計局數據顯示,1-2月份,商品房住宅銷售面積增長1.08倍,相應地,住宅銷售額也增長1.44倍。

如此銷售成績,即使與疫情前的 2019年同期相比,漲幅也分別達到23.1%和49.6%,可謂火爆。

不僅如此,今年1-2月,全國房地產開發中的住宅投資達10387億元,增長41.9%,比全國房地產開發投資增速高出3.6個百分點,比全國固定資產投資(不含農戶)高出6.9個百分點。

無論是從房地產開發、銷售還是具體的新房、二手房價格,樓市行情都是一片火熱,即便考慮疫情的因素,與2019年同期相比,增速也明顯。

與此同時,樓市調控也從未停歇。據中原地產研究中心的統計,截至2月底,今年以來各地與房地產市場有關的樓市調控次數已高達87次,但這些都無法阻擋2021年初樓市“小陽春”的腳步。

那么,樓市到底怎么了?

中原地產研究中心的統計,截至2月底,今年以來各地與房地產市場有關的樓市調控次數已高達87次,但這些都無法阻擋2021年初樓市“小陽春”的腳步。

“二手房時代”

2月份,全國70個大中城市房價上漲已經事實,但仔細觀察會發現,房價的同比和環比漲幅差值較大,主要是因為參照的基數不一樣。

同比漲幅大,是因為受疫情影響,去年房價價格基數較低。相比之下,環比數據更能真實反映當前樓市情況。

具體分析2月份70大城市房價的環比、同比數據,有兩個新趨勢值得關注:

其一,隨著樓市分化,一線城市的二手房環比增幅高于新房,而在二三線城市則是相反的情況。

具體來看,2月份,4個一線城市二手房價格的環比漲幅為1.1%,比新房高出0.6個百分點,且這還是在一線城市二手房被納入調控后的結果。相應地,35個三線城市的新房價格環比漲幅為0.3%,比二手房價格環比高出0.1個百分點。其中,徐州新房漲幅為1.2%,是此次新房價格上漲最快的城市,長沙新房以1%漲幅緊隨其后。

如果將時間拉長,參看同比數據,這種趨勢更明顯。

其二,聚焦4個一線城市的樓市,在具體戶型上,4個城市的新房和二手房又呈現出不同的特征,顯而易見的是,剛需一族被逐漸擠出一線城市的新房市場,只能在二手房市場不斷委曲求全才有一絲上車的機會。

具體來說,在新房市場,除廣州外,北京、上海、深圳三個城市里,144㎡以上的房子更受購房者青睞,這也意味著,北京、上海、深圳的新房市場有逐漸轉變為豪宅市場的趨勢,而廣州的新房市場對剛需比較友好,90㎡以下的房子更受歡迎。

在二手房市場,4個一線城市又是另外一番情形。上海、廣州、深圳三個城市中,90㎡-144㎡房子市場需求大,說明這三座城市的二手房市場由改善性需求撐起的趨勢凸顯,北京最受歡迎的是90㎡以下的房子,可見,北京的剛需被擠壓到二手房市場得以滿足的無奈,值得一提的是,北京90㎡-144㎡價格環比漲幅為1.2%,高于同期廣州和深圳的漲幅,看來,北京的改善型需求也逐漸開始在二手房中找到歸宿。

與此同時,如果將時間拉長,從同比數據來看,無論是新房還是二手房,廣州90㎡以下的房子,漲幅在4個一線城市中位居首位,不難看出,廣州樓市在一線城市中仍保留著少有的剛需氣質,當然,這部分市場也競爭激烈。

在調控收緊下,廣州四大行的首套房和二套房的房貸利率紛紛上漲,即便能如愿上車,此時,他們的成本也比之前高了不少。

他們不知道的是,廣州剛需市場遠比他們想象得要激烈。從去年開始,90㎡以下的小戶型的房子,成交量就在攀升。據克而瑞數據,去年廣州70㎡-90㎡面積的房子,同比增長了64.5%。就連平時不被看好的50㎡以下的二手房,僅去年一年就成交了1.3萬套,同比增長了92.5%。

與此同時,記者觀察發現,這兩年,廣州的新盤中,不僅逐漸遠離城市次中心,甚至還推出了不少面積在70㎡左右的三房戶型,用較低的總房價,滿足剛需一族多元的住房需求。

這些都意味著,即便是在一線城市中的房價洼地—廣州,因房價攀升導致房屋總價水漲船高,剛需們只能犧牲房屋面積、房子的舒適度、地段來降低房屋總價來上車,更何況北上深。

誰是罪魁禍首?

此輪樓市“小陽春”,一線城市是當仁不讓的主力,但另一方面,一線城市的樓市調控也是最嚴厲的。不論是二手房成交參考價格發布機制還是嚴查經營貸、消費貸違規進入樓市,都是從一線城市開始的,為什么在調控越嚴的地方,房價上漲最猛?

信貸資金是樓市上漲的內核,中原地產首席分析師張大偉就認為,這一輪樓市2020年市場翹尾到2021年小陽春核心原因是信貸政策,特別是與經營貸入樓市有關。

而掌握著樓市信貸資源的銀行等金融機構,能否嚴格執行調控政策就十分關鍵了。而現實是,銀行等金融機構,不僅沒有嚴格將政策執行到位,還放任違法行為一步步突破調控限制,讓風險累積。

于是,我們可以看到,一方面,直接針對銀行的監管要求“兩道紅杠”,收效甚微。2021年1月的信貸數據顯示,人民幣貸款增加3.58萬億元,分部門看,住戶貸款增加1.27萬億元,其中,短期貸款增加3278億元,中長期貸款增加9448億元,住房按揭貸便是銀行中長期貸款的重要部分。

另一方面,銀行還放任經營貸、消費貸違規流入樓市,助長買房者加杠桿,加速風險積累。在讓信貸資金違規流入樓市這件事上,工行可是公開領過罰單的,此外,另據廣東省銀保監局對外披露的情況,廣東省涉嫌違規流入樓市的資金為2.77億元,涉及920戶,可見這種情況,并不在少數。

明知與監管要求不符,一些銀行信貸人員為何還要逆向而行,特別是放任本該服務于中小微企業的經營貸流入樓市?

明知與監管要求不符,一些銀行信貸人員為何還要逆向而行,特別是放任本該服務于中小微企業的經營貸流入樓市?

其實,銀行的這些行為是有完整的利益邏輯支撐的。想象一下,銀行也是需要盈利的機構,一方面,低利率環境下,銀行傳統息差收入變窄,另一方面,信貸寬松的情況下,手握海量信貸資金的銀行,其信貸任務也會相應提升,必然催生銀行尋求新的放貸業務,拓寬收入。

一直以來,房地產信貸都是銀行信貸業務中優質而安全的,每當房價上漲,意味著作為抵押物的房子在升值,銀行不僅能一起享受房價上漲的紅利,還能降低信貸風險,何樂不為?所以,可以看到,以房貸為代表的中長期貸款增加數額較大。

而銀行放任經營貸違規流入樓市,也是同樣的邏輯—有利差可賺,且對象是優質而安全的房貸業務。

其實,一般情況下,經營貸、消費貸等這類周期短的小額信貸產品,銀行出于風險收益的考量,其貸款利率普遍要高于抵押貸利率。據廣東省住房政策研究中心首席研究員李宇嘉的文章透露,在深圳,過去這類產品的貸款利率多為6%~7%,有些甚至達到10%左右,遠遠高于同期抵押貸利率,在這種情況下,流入樓市投資,根本無利差可賺。

但疫情改變了許多事情,為了給中小微企業紓困,經營貸等信貸產品利率下調就是一件。2020年,消費貸、信用貸主流利率下調為4.36%,抵押貸主流利率低至3.85%。但是,按揭貸款利率比較高,無論首套房還是二套房,利率都在5%以上,兩者之間利差也由此產生,此時,經營貸流入樓市便是一門有利可圖的生意。

除了融資端信貸資金的違規涌入,此次一線城市二手房的火爆也有供需關系失衡的因素。

一方面,在一線城市,學區房需求大、投資屬性強,是二手房價格提升的主要推手;另一方面,一線城市的新房及二手住宅供應稀缺,剛需被迫轉向二手房,再次推高二手房行情。

讓人欣慰的是,3月以來,樓市熱點城市開始嚴查經營貸違規入樓市情況,樓市嚴調控仍再在繼續。對剛需族來說,他們顯然希望樓市盡快回歸它本來的軌道。