金融發展、知識產權保護與自主創新

2021-04-12 16:33:35張建剛付婕

金融發展研究 2021年2期

張建剛 付婕

摘? ?要:本文基于2003—2018年我國30個省(市、自治區)的面板數據,采用面板平滑轉換回歸模型(PSTR),從金融發展的規模、結構和效率三個層面實證檢驗了金融發展與自主創新的非線性關系以及知識產權保護的調節作用。研究發現:(1)金融發展規模、結構和效率對自主創新具有穩健的正向提升作用;(2)知識產權保護在金融發展影響自主創新的過程中存在顯著的非線性影響,隨著知識產權保護水平的增強,金融結構的調整以及金融發展效率的提高均對自主創新具有顯著遞增的促進效應,但金融發展規模的擴張對自主創新能力的影響反而有所削弱。

關鍵詞:金融發展;自主創新;知識產權保護;面板平滑轉換回歸模型

一、引言

科技是國家強盛之基,創新是民族進步之魂。黨的十九屆五中全會提出“堅持創新在我國現代化建設全局中的核心地位”,并將其擺在各項規劃任務的首位進行專章部署,這是以習近平同志為核心的黨中央站在歷史新高度、從戰略全局出發作出的重大戰略決策。當前,我國進入了經濟結構調整和新舊動能轉換的新常態階段,必須依靠創新打造經濟發展的新引擎。實施創新驅動發展戰略,最根本的就是要增強自主創新能力。近兩年的中美貿易摩擦也證明,關鍵技術是買不來、求不來的,唯有自主創新才能突破技術上的瓶頸,實現“從0到1”的突破。在此背景下,如何有效地促進自主創新能力的提升,成為國內學者和政策制定者重點關注的研究領域之一。

已有眾多學者從不同角度對自主創新的影響因素進行了研究(李平和季永寶,2014;汪洋等,2015;馮志軍和康鑫,2015;梁文化,2019)[1-4]。其中,金融發展和知識產權保護被認為是推動創新的重要因素(Liodakis,2008)[5]。金融發展水平的提高不僅有助于緩解創新的外部融資約束,而且有利于降低交易成本以及逆向選擇產生的道德風險(Nanda和Nicholas,2014)[6];創新成果具有公共產品的特征,容易被復制傳播,從而會削弱創新活動者的積極性,而知識產權保護制度則會為創新產品的壟斷性提供保障(郭春野和莊子銀,2012)[7]。現有文獻深入地討論了金融發展與自主創新、知識產權保護與自主創新之間的關系,其中關于金融發展與自主創新的研究補充和拓展了金融發展與經濟增長關系的研究,關于知識產權保護與自主創新的研究深化了學界對知識產權保護與經濟增長關系的認識。然而已有文獻還存在一些不足之處:其一,現有研究以金融發展水平的單個視角為主,缺乏從金融發展水平的不同視角分析其對自主創新影響的研究;其二,忽略了知識產權保護在金融發展提升區域自主創新能力中可能發揮的重要作用,鮮有文獻將知識產權保護納入金融發展對自主創新影響的研究框架內,這在一定程度上弱化了上述兩個方面文獻的聯系;其三,已有文獻在研究金融發展與自主創新的非線性關系時多采用面板門檻回歸模型(PTR),PTR模型的體制轉換是在一個臨界點發生突變,變量的回歸系數在高體制與低體制之間的轉換瞬時實現,但是在現實經濟條件下,有些體制的轉換并不是躍遷的,而是一個連續變化的過程,因此PTR模型并不符合經濟社會發展的客觀規律。

基于此,本文可能的貢獻在于:(1)在研究視角方面,本文從金融發展規模、結構和效率三個層面全面檢驗了金融發展對自主創新的影響,既拓展了既有的研究視角,加深了既有的研究深度,也能更加系統、準確、客觀地評估金融發展對區域自主創新的影響。(2)在研究內容方面,本文將知識產權保護納入金融發展影響自主創新的分析框架,豐富了金融發展、知識產權保護與自主創新三者之間關系的研究,以期在當前我國實施創新驅動戰略的背景下,就如何鼓勵和支持自主創新水平的提升提出行之有效的建議。(3)在研究方法方面,相較于以往文獻在研究非線性關系時選用的面板門檻回歸模型(PTR),本文選用面板平滑轉換回歸模型(PSTR)。PSTR模型通過引入連續的轉換函數替代PTR中離散的轉換函數,能使模型系數隨轉換變量的變化而連續變化,其體制轉換是一個連續平滑的過程,因而PSTR模型更貼近于實際情況;同時,PSTR模型能夠更好地反映數據截面和時間的異質性特征。本文采用PSTR模型來刻畫金融發展隨著知識產權保護變量的連續變化對自主創新的持續動態影響,揭示金融發展對自主創新連續的非線性影響效應,更能提高結論的可靠性。

二、文獻回顧及研究假說

金融發展與自主創新之間的關系一直是學者們高度關注的熱點話題之一。Schumpeter(1912)[8]最早開始論述金融與創新之間的關系,他認為銀行具有吸收儲蓄、資信評估、提供監管等多種成熟的手段,能夠較好地甄別創新投資項目,并為其提供資金支持,從而有利于推進企業創新的進程。隨后部分學者基于內生經濟增長理論,指出金融市場的發展有利于促進創新活動的發展(King和Levine,1993)[9]。金融發展不僅能降低篩選成本和監控成本,還可以正向影響研發投入強度,從而促進創新頻率的增加(Philippe等,2005;Maskus等,2012)[10,11]。張元萍和劉澤東(2012)[12]從理論層面分析了金融發展通過風險管理、信息收集處理、激勵監督和約束、動員儲蓄和信用創造、便利交易和推動專業化等五項功能的完善促進創新活動的開展,并通過實證予以支持。左志剛(2012)[13]和Hsu等(2014) [14]通過對跨國層面的數據進行實證研究發現,股票和風險投資等權益類金融渠道的發展有利于促進國家創新能力的提升,股票市場發展越好的國家,其產業的創新水平越高,而銀行信貸擴張會抑制國家創新能力的提升。這說明僅僅依靠金融發展規模的擴大來促進創新能力的提升是不夠的,當金融發展規模過大時,市場主體會過分追求短期投機盈利,而企業創新與技術進步投資帶來的經濟長期成長會被忽略,不利于企業創新融資,因此金融發展規模的擴張要適度(王昱等,2017)[15]。除金融發展規模要適度擴張外,金融發展結構的優化以及金融發展效率的提高對于自主創新也具有重要的促進作用。高志 (2017)[16]通過對我國24個制造行業實證研究發現,金融結構調整可以通過緩解企業研發融資約束來促進制造業的自主創新。柏玲等 (2013)[17]通過對我國內地31個省(市、自治區)的面板數據進行研究發現,金融發展規模、金融發展效率和金融發展結構均為影響區域創新產出能力的重要因素,都對技術創新產出能力的提升起到了積極作用。基于以上分析,本文提出以下假說:

假說1a:金融發展規模的適度擴張有利于促進自主創新能力的提升。

假說1b:金融發展結構的優化調整有利于促進自主創新能力的提升。

假說1c:金融發展效率的提高有利于促進自主創新能力的提升。

知識產權保護是影響自主創新的重要制度因素,如何設計知識產權保護制度一直以來都是政策制定者和理論界關注的焦點問題,但眾學者關于知識產權保護與自主創新的關系莫衷一是。有學者認為加強知識產權執法力度可以通過減少研發溢出損失和緩解外部融資約束兩條路徑促進企業創新能力的提高(吳超鵬和唐菂,2016)[18]。健全的知識產權保護制度可以保護創新成果的專有性,提高侵權成本,降低自主創新活動的風險,從而有利于提高投資者的投資意愿,強化金融發展對自主創新的影響。然而還有學者發現知識產權保護與專利產出之間存在倒U形的關系(Furukawa,2010)[19],只有在弱知識產權保護下風險投資對創新效率的作用才會更強(Safari,2017)[20]。基于以上分析,本文提出以下假說:

假說2:知識產權保護對自主創新能力的影響是非線性的。

雖然金融發展和知識產權保護都是影響創新活動的重要因素,但以往文獻卻將這兩個重要因素分開進行研究(Reza等,2012)[21],事實上將二者納入同一框架進行研究是十分必要的(Liodakis,2008)[5]。發達的金融體系可以緩解自主創新企業面臨的融資約束,并減少信息不對稱,降低自主創新過程中的風險(Xiao和Zhao,2012)[22]。然而,由于研發投資項目收益的弱排他性占有會提高融資機構對研發項目事先評估的風險,所以單憑金融發展為自主創新活動提供動力是遠遠不夠的,自主創新活動還需要政策和制度的支持(支燕和白雪潔,2012)[23],政府必須因地制宜地設計合理有效的制度來保護研發項目的投資收益。知識產權保護制度的完善在一定程度上能夠確保研發項目成果的排他性占有,有利于幫助企業在長期內獲得市場競爭優勢,在市場上占據有利地位,還可以提高競爭者進行創新活動的效率。如果高新技術型企業想獲得更多的融資機會,那么其所在國家必須提供更高水平、更加完善的知識產權保護(Kanwar和Evenson,2009)[24]。金融發展可以緩解自主創新企業面臨的融資約束,并減少信息不對稱,降低自主創新過程中的風險;健全的知識產權保護制度可以保護創新成果的專有性,提高侵權成本,降低自主創新活動的風險,從而有利于提高投資者的投資意愿,強化金融發展對自主創新的推動作用。因此,在研究金融發展對自主創新活動影響的過程中,不得不強調知識產權保護的作用。基于此,本文提出以下假說:

假說3:隨著知識產權保護水平的變化,金融發展對自主創新具有非線性影響效應。

三、模型設定

為了考察金融發展與知識產權保護對自主創新的直接影響,本文借鑒Beck等(2002)[25]的做法將基準回歸模型設定為:

其中,[i]表示省份,[t]表示年份;[Innovit]表示區域自主創新能力;[Finit-1]是核心解釋變量金融發展水平,分別用金融規模([fin_size])、金融結構([fin_stru])以及金融效率([fin_effi])來衡量;[Iprit-1]表示知識產權保護水平;[εit]為隨機擾動項。為了緩解遺漏變量造成的內生性問題,本文還在式(1)中添加了一組可能影響區域自主創新能力的其他因素向量集[CVit-1],同時添加了個體效應[ui]和時間效應[τi]來消除其他不可觀測因素的影響。考慮到金融發展水平、知識產權保護水平以及控制變量對區域自主創新能力影響的滯后性,本文將核心解釋變量以及控制變量都滯后一期。

為了初步確定知識產權保護對金融發展與自主創新之間關系的影響,本文借鑒已有文獻做法(姚耀軍和董鋼鋒,2015;蔡偉毅和陳曉薇,2018)[26,27]在模型(1)中引入知識產權保護的平方項以及其與金融發展的交互項,得到如下模型:

在基礎回歸之后,為了更加直觀地揭示知識產權保護是決定金融發展能否促進自主創新能力提高以及促進作用大小的關鍵因素,本文引入了PSTR模型。PSTR模型是以捕捉面板數據的截面異質性為主要研究目的的非線性回歸模型,該模型通過引入一個連續的轉換函數替代PTR模型中離散的轉換函數,允許模型的系數隨轉換變量的變化而連續變化,使體制的轉換成為一個連續、平滑的過程,從而可以避免模型發生突變,是對STR模型和PTR模型的進一步擴展(González等,2005)[28]。本文借鑒PSTR模型,將模型(1)擴展為:

四、數據與變量

(一)變量選擇

1. 被解釋變量:自主創新([Innov])。自主創新是從研發投入到創新成果產出并轉化為經濟價值的一系列過程,現有研究主要從勞動生產、新技術的投入和產出、專利數據等方面來衡量自主創新。本文研究的是區域自主創新能力的大小,從數據的權威性和全面可獲得性來看,專利數據審核標準嚴格,相對其他指標而言衡量效果更好。我國專利分為發明專利、實用新型專利和外觀設計專利三種,其中發明專利與技術進步關系密切,更能體現區域的自主創新水平(張倩肖和馮根福,2007)[29],因此本文采用發明專利的相關數據衡量自主創新。而發明專利數據又分為發明專利申請量和發明專利授權量,發明專利申請量包含了申請人的主觀意愿,發明專利授權量則是經過嚴格審核程序后對創新產品的認可,相對而言更為客觀。因此本文借鑒付明衛等(2015)[30]的做法,采用發明專利授權量來度量自主創新,同時選取發明專利申請量進行穩健性檢驗,對發明專利授權量和發明專利申請量均取對數處理。

2. 核心解釋變量:金融發展([Fin])。金融發展就是在金融規模不斷擴張的背景下,金融結構不斷優化、金融體系不斷完善的過程。本文借鑒師榮蓉等(2013)[31]的做法,從金融發展規模、金融發展結構、金融發展效率三個方面衡量金融發展水平:金融發展規模([fin_size]),采用各省(市、自治區)金融機構存貸款總額占GDP的比重來衡量(柏玲等,2013)[17];金融發展結構([fin_stru]),采用各省(市、自治區)股票市值與保費收入之和占各省(市、自治區)金融總資產的比重來衡量(張林,2016)[32];金融發展效率([fin_effi]),采用非國有企業貸款占GDP的比重來衡量(李健和衛平,2015)[33]。

知識產權保護([Ipr])。國際上通常直接采用GP指數作為各國知識產權保護的代理變量,但是我國知識產權保護立法與執法現狀并不完全同步,司法和執法方面還存在不完善的地方,GP指數不能真正反映我國的知識產權保護強度。因此本文參照國內學者吳凱等(2010)[34]的做法,引入國內執法狀況來修正GP指數:

式中,[i]代表中國30個省(市、自治區)(不包括西藏及港澳臺地區,下同),[t]代表時間,[Iprit]表示知識產權保護,[LLit]表示立法強度,[LEit]表示執法強度。我國的知識產權立法主要由國家統一進行,所以可以認為各地區的知識產權立法強度相同,因此各地區的知識產權保護水平的差異就體現在執法強度上(許春明和單曉光,2008)[35]。本文借鑒許春明和單曉光(2008)[35]的做法,采用以國家知識產權立法為基礎的Ginarte-Park方法測定我國知識產權立法強度; 同時,本文借鑒馮志軍和康鑫(2015)[3]的做法,從司法保護水平、經濟發展水平、政府的執法態度、知識產權保護意識、國際監督水平五個方面選取適當的變量,并采用主成分分析法計算出各省(市、自治區)的執法強度指標。立法強度和執法強度指標的乘積即為各省(市、自治區)的知識產權保護水平。

3.控制變量。借鑒樊華和周德群(2012)[37]以及何國華等(2011)[38]的做法,本文控制了其他影響區域自主創新能力的因素,主要包括:研發投入([Rd]),采用R&D經費內部支出來衡量,取對數處理(祝佳,2015)[39];人力資本([Edu]),采取高等學校在校生人數占總人口的比例來衡量(李政和楊思瑩,2018)[40];對外開放度([Trade]),以各省(市、自治區)進出口總額占GDP比重來表示(張寬和黃凌云,2019)[41]。

(二)數據說明

本文選取中國30個省(市、自治區)2003—2018年的面板數據作為研究樣本。知識產權保護水平相關數據來源于歷年《中國統計年鑒》、國家知識產權局公布的《專利統計年報》;發明專利數據、各省(市、自治區)研究與開發費用支出、金融機構存貸款額、進出口總額、GDP、高等學校在校生人數、總人口數據來源于統計局公布的統計年鑒和各省(市、自治區)的統計年鑒。表1是本文變量的描述性統計結果及其與自主創新的相關系數,從最后一列可以看出金融發展規模、金融發展結構、金融發展效率以及知識產權保護與自主創新的相關系數均在1%的水平上顯著,由此可以初步判定金融發展規模、金融發展結構、金融發展效率以及知識產權保護能夠有效促進區域自主創新能力的提升,但這僅是基于數據表面特征做出的初步判斷,仍需對其進行實證檢驗。

五、研究結果及討論

(一)變量的平穩性檢驗

為了避免實證結果出現“偽回歸”或者“偽相關”的情形,本文先對各變量進行平穩性檢驗,以確保實證結果的無偏性和一致性。單位根檢驗是平穩性檢驗的常用方法,面板單位根檢驗有多種方法,為避免單一檢驗可能產生的誤差,本文采用三種方法(IPS、LLC和ADF-Fisher)對數據進行單位根檢驗。從表2可以看出,所有變量均拒絕了存在單位根的原假設,面板數據具有較好的平穩性。

(二)基準回歸分析

為了單獨觀測金融發展和知識產權保護對自主創新的影響,使用計量方程(1)把金融發展規模、金融發展結構、金融發展效率分別與知識產權保護一起作為核心解釋變量進行估計,表3第(1)—(3)列的結果顯示:金融發展規模、金融發展結構、金融發展效率以及知識產權保護的系數均在1%的統計水平下顯著為正,說明其對自主創新能力表現出顯著的提升效應,這為本文的假說1a、1b和1c提供了一定程度的經驗支持。

為了觀測知識產權保護在金融發展影響自主創新過程中的調節作用,第(4)—(6)列在第(1)—(3)列的基礎上引入了知識產權保護的平方項,并且分別引入了金融發展規模與知識產權保護的交互項、金融發展結構與知識產權保護的交互項、金融發展效率與知識產權保護的交互項。結果顯示:知識產權保護的平方項均在1%的水平上顯著為負,說明我國知識產權保護與自主創新能力之間呈現倒U形關系,這為假設2提供了經驗證據支持;金融發展規模、金融發展結構、金融發展效率分別與知識產權保護的交互項的系數均顯著為正,可見金融發展與知識產權保護對自主創新能力的提升具有協同作用;然而金融發展規模、金融發展結構、金融發展效率分別與知識產權保護平方項的交互項的系數卻均顯著為負,在一定程度上說明知識產權保護對金融發展與自主創新之間關系的影響有明顯的非線性特征,這為后文采用PSTR模型考察金融發展、知識產權保護與自主創新三者之間的關系提供了一定的合理性。

(三)非線性分析

由前文分析可知,知識產權保護與金融發展二者共同作用有利于促進區域自主創新能力的提升,且呈非線性關系,可能存在門檻效應。為了進一步考察金融發展與區域自主創新能力的相關性是否隨著知識產權保護這一轉換變量的變化而發生變化,本文采用PSTR模型進行檢驗。

1.金融發展對自主創新的影響——基于知識產權保護的轉換變量。

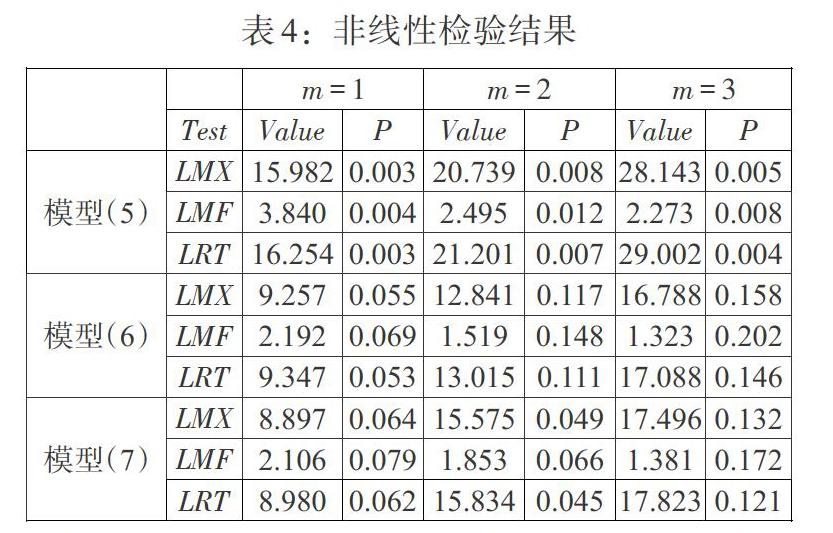

(1)非線性檢驗。在進行PSTR模型估計之前,先要進行異質性檢驗,即非線性檢驗,判斷模型是否存在非線性效應。如果存在異質性,使用PSTR模型進行估計就是合理的,反之則認為應進行線性估計。模型(5)(6)(7)在不同位置參數個數下的非線性檢驗結果見表4。

從表4可以看出,對模型(5)而言,在[m=1,2,3]的情況下,[LMX]、[LMF]和[LRT]的檢驗值在1%的顯著性水平上均拒絕模型為線性的原假設;對模型(6)而言,在[m=1]的情況下,[LMX]、[LMF]和[LRT]的檢驗值在10%的顯著性水平上均拒絕模型為線性的原假設;對模型(7)而言,在[m=1,2]的情況下,[LMX]、[LMF]和[LRT]的檢驗值在10%的顯著性水平上均拒絕模型為線性的原假設。因此可以得出結論,知識產權保護在金融發展影響自主創新的過程中確實存在非線性的調節作用,假設3得證,下文將進一步進行驗證。

(2)剩余非線性檢驗。接下來,進行剩余非線性檢驗來確定轉換函數的個數r。從表5可以看出,三個模型均不能拒絕原假設,因此這三個模型均只有一個轉換函數。在確定了模型轉換函數的個數之后,通過模型的AIC和BIC準則來確定三個模型的門限參數的個數。

從表6可以看出,在r=1的前提下,當m取1時,三個模型AIC和BIC的值均小于m取2和3的情況,且門限參數沒有溢出,因此可以確定三個模型的最佳機制組合為1個轉換函數和1個門限參數(r=1,m=1)。

(3)參數估計。確定了轉換函數和門限參數的個數之后,對模型進行估計,估計結果見表7。

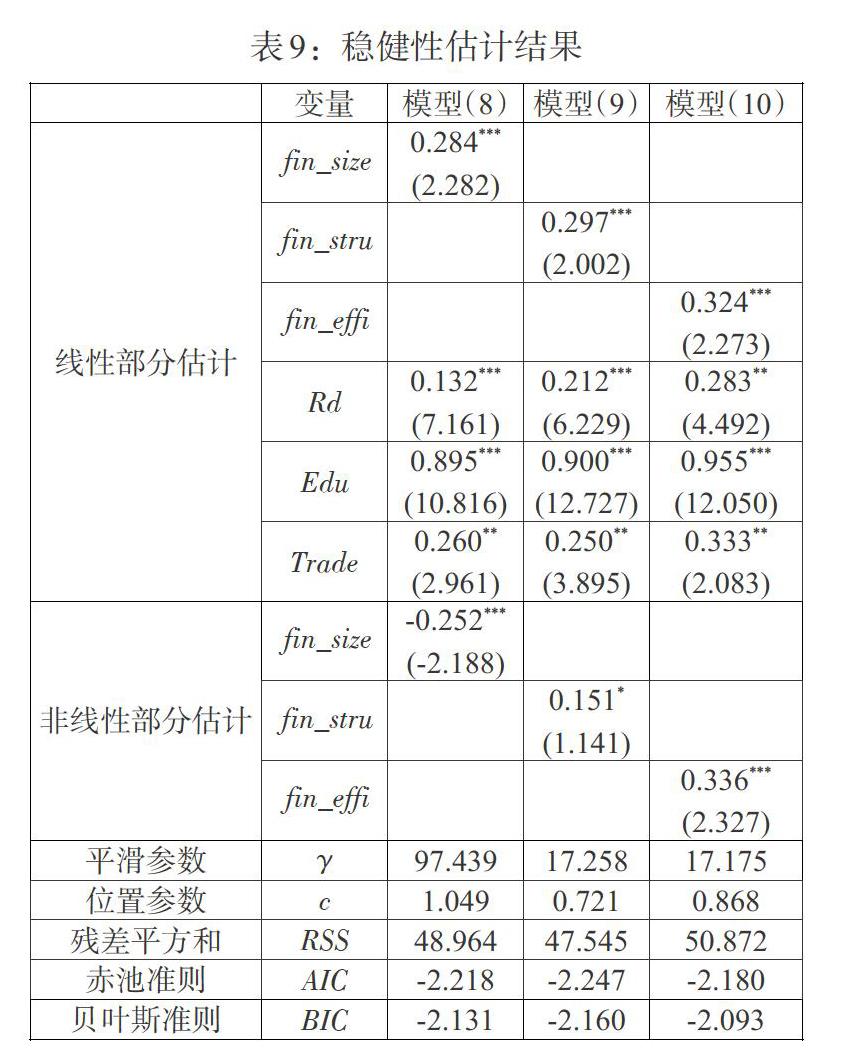

模型(5)以金融發展規模為核心解釋變量,以知識產權保護為轉換變量。從表7可以看出,模型(5)只有一個門限參數[c=1.037],在這個位置將轉換函數[g]分為前后兩個平滑轉換的部分。當[-1 模型(6)以金融發展結構為核心解釋變量,以知識產權保護為轉換變量。從表7可以看出,模型(6)只有一個門限參數[c=0.041],在這個位置將轉換函數[g]分為前后兩個平滑轉換的部分。當[-1 模型(7)以金融發展效率為核心解釋變量,以知識產權保護為轉換變量。從表7可以看出,模型(7)只有一個門限參數[c=0.088],在這個位置將轉換函數[g]分為前后兩個平滑轉換的部分。當[-1 控制變量方面:研發投入在三個模型中對自主創新的影響系數均為正,模型(5)和模型(7)中該系數在1%的水平上顯著,基本表明研發投入能對區域的自主創新能力產生顯著的促進作用;人力資本在三個模型中均在1%的顯著性水平上對自主創新有促進作用;對外開放度在三個模型中均對自主創新有顯著的正向促進作用。 2.非線性穩健性檢驗。為了驗證PSTR模型非線性檢驗的穩健性,以知識產權保護作為門檻變量,構建金融發展影響自主創新的PTR模型: 表8中PTR模型估計結果顯示,金融發展水平對自主創新的影響存在知識產權保護的門檻效應。以金融發展規模為核心解釋變量的模型中,門檻值為0.982,當知識產權保護低于門檻值0.982時,金融發展規模對自主創新的影響效應為0.240;當知識產權保護高于門檻值0.982時,金融發展規模對自主創新的影響效應為0.215。以金融發展結構為核心解釋變量的模型中,門檻值為0.037,當知識產權保護低于門檻值0.037時,金融發展結構對自主創新的影響效應為0.176;當知識產權保護高于門檻值0.037時,金融發展結構對自主創新的影響效應為0.182。以金融發展效率為核心解釋變量的模型中,門檻值為0.071,當知識產權保護低于門檻值0.071時,金融發展效率對自主創新的影響效應為0.526;當知識產權保護高于門檻值0.071時,金融發展效率對自主創新的影響效應為0.888。由此發現,當知識產權保護處于不同水平時,金融發展對自主創新的影響效應不同,表現出顯著的門檻特征,這表明PSTR模型的非線性估計結果具有穩健性。 (四)模型穩健性分析 為了評估上文實證結果的可靠性,本文分別在模型(5)(6)(7)的基礎上替換被解釋變量的衡量指標來進行穩健性檢驗,在新模型(8)(9)(10)中用發明專利申請量來測度自主創新,估計結果見表9。通過對比發現:在以知識產權為轉換變量的模型中,非線性影響仍然存在,模型中主要變量系數的符號及顯著性與原估計結果基本一致,這說明原模型的估計結果是穩健的。 六、結論與建議 本文選取了全國30個省(市、自治區)2003—2018年的面板數據作為研究對象,先通過建立基準回歸模型以及引入交互項的方式從金融發展體系的規模、結構和效率三個視角出發來考察金融發展、知識產權保護與區域自主創新能力之間的關系。結果表明:金融發展水平的提高會促進區域自主創新能力的提升;知識產權保護與區域自主創新能力之間的關系是非線性的;金融發展與知識產權保護的相互支持、相互作用有利于促進自主創新能力的提升,這種作用也是非線性的。然后構建以知識產權保護為轉換變量的PSTR模型,進一步檢驗在金融發展影響自主創新的過程中知識產權保護是否起到了非線性的調節作用。結果表明:知識產權保護在金融發展影響自主創新的過程中確實存在顯著的非線性影響,隨著知識產權保護水平的提高,金融結構的調整以及金融發展效率的提高對區域自主創新都具有顯著的遞增的促進效應,但金融發展規模的擴大并沒有隨之對區域自主創新能力產生更大的促進作用,這可能是由于銀行信貸規模的擴大并沒有轉化為有效的研發貸款和科技投入。 基于以上結論,本文的政策建議如下: 一是擴大股票等權益性融資市場規模,強化風險投資對創新的支持功能。金融發展規模的不斷擴大在一定程度上有利于自主創新能力的提高,但如果一味地擴大規模而忽視了資金的有效配置,反而會不利于區域自主創新能力的提高。鑒于此,政府要積極引導,推動我國權益融資市場發展,大力發展風險投資,為自主創新擴寬融資渠道。 二是深化金融改革,優化調整金融發展結構。我國現有的金融體系中,國有銀行業金融機構占據主導地位,而銀行的風險厭惡特征導致其在自主創新領域配置的資金比例不大,阻礙了科技創新。因此,銀行業等金融機構應當積極推動融資服務方式創新、機構體系創新以及信貸服務機制創新,還要構建和完善多層次資本市場,提高直接融資比重,發揮金融發展對區域自主創新能力提升的促進作用。 三是促進金融體系協調發展,提高金融發展效率。我國金融體系中,國有金融機構占據主導地位,但是國有金融機構的資金使用效率不夠高。我國應出臺相關政策進一步優化現有的金融體系,不斷提高非國有和非銀行金融機構在我國金融機構中的比重;還可以通過稅收優惠等政策鼓勵區域內的城市商業銀行和農村信用社等增資擴股、發展壯大,以便為區域自主創新活動注入活力。 四是完善知識產權保護制度,強化知識產權執法力度,著力構建金融發展、知識產權保護和自主創新的協同發展機制。知識產權保護不僅對自主創新具有非線性的促進作用,在金融發展影響自主創新的過程中也起到了非線性的調節作用。因此,政府要注重完善知識產權保護法律體系,要通過廣泛宣傳強化知識產權保護的意識,加強知識產權保護執法隊伍的建設,建立良好的體制機制為企業的知識產權保護服務。 參考文獻: [1]李平,季永寶.要素價格扭曲是否抑制了我國自主創新? [J].世界經濟研究,2014,(1). [2]汪洋,嚴軍,馬春光.中國企業對外直接投資與區域自主創新能力 [J].經濟與管理研究,2015,(10). [3]馮志軍,康鑫.知識產權保護,FDI與研發創新全要素生產率——基于中國區域高技術產業的實證研究 [J].工業技術經濟,2015,34(3). [4]梁文化.中國OFDI逆向技術溢出影響自主創新的門檻檢驗——基于吸收能力視角 [J].浙江工商大學學報,2019,33(3). [5]Liodakis,G. 2008. Finance and Intellectual Property Rights as the Two Pillars of Capitalism Changes [C].In B.Laperche,& D.Uzunidis (Eds.),Powerful Finance and Innovation Trends in a High-Risk Economy.Hampshire:Palgrave Macmillan. [6]Nanda,Nicholas. 2014. Did Bank Distress Stifle Innovation During the Great Depression? [J].Social ence Electronic Publishing,114(2). [7]郭春野,莊子銀.知識產權保護與“南方”國家的自主創新激勵 [J].經濟研究,2012,47(9). [8]Schumpeter J A. 1912. The Theory of Economic Development [M].Boston:Harvard University Press. [9]King R G,Levine R. 1993. Finance,Entrepreneurship and Growth [J].Journal of Monetary Economics,32(3). [10]Philippe A,Peter H,David M F. 2005. The Effect of Financial Development on Convergence:Theory and Evidence [J].Quarterly Journal of Economics,120 (1). [11]Maskus K E,Neumann R,Seidel T. 2012. How National and International Financial Development Affect Industrial R&D [J].European Economic Review,56(1). [12]張元萍,劉澤東.金融發展與技術創新的良性互動:理論與實證 [J].中南財經政法大學學報,2012,(2). [13]左志剛.金融結構與國家創新能力提升:影響機理與經驗證據 [J].財經研究,2012,38(6). [14]Hsu P H,Tian X,Xu Y. 2014. Financial Development and Innovation:Cross-country Evidence [J].Journal of Financial Economics,112(1). [15]王昱,成力為,安貝.金融發展對企業創新投資的邊界影響——基于HECKIT模型的規模與效率門檻研究 [J].科學學研究,2017,35(1). [16]高志.金融結構調整、金融功能完善與制造業自主創新——基于中國24個制造行業的實證研究 [J].華東經濟管理,2017,31(9). [17]柏玲,姜磊,趙本福.金融發展體系、技術創新產出能力及轉化——來自省域動態面板數據的實證 [J].產經評論,2013,4(1). [18]吳超鵬,唐菂.知識產權保護執法力度、技術創新與企業績效——來自中國上市公司的證據 [J].經濟研究,2016,51(11). [19]Yuichi Furukawa. 2010. Intellectual Property Protection and Innovation:An Inverted-U Relationship [J].Economics Letters,109(2). [20]Safari. 2017. Worldwide Venture Capital,Intellectual Property Rights,and Innovation [J].Industrial and Corporate Change,26 (3). [21]Reza H,Chowdhury,Min Maung. 2012. Financial Market Development and the Effectiveness of R&D Investment:Evidence from Developed and Emerging Countries [J].Research in International Business and Finance,26 (2). [22]Sheng Xiao,Shan Zhao. 2012. Financial Development,Government Ownership of Banks and Firm Innovation [J].Journal of International Money and Finance,31(4). [23]支燕,白雪潔.我國高技術產業創新績效提升路徑研究——自主創新還是技術外取? [J].南開經濟研究,2012,(5). [24]Sunil Kanwar,Robert Evenson. 2009. On the Strength of Intellectual Property Protection that Nations Provide [J].Journal of Development Economics,90 (1). [25]Thorsten Beck. 2002. Financial Development and International Trade:Is there a Link? [J].Journal of International Economics,57(1). [26]姚耀軍,董鋼鋒.中小企業融資約束緩解:金融發展水平重要抑或金融結構重要?——來自中小企業板上市公司的經驗證據 [J].金融研究,2015,(4). [27]蔡偉毅,陳曉薇.金融市場化程度、國際知識溢出及技術進步——基于進口與投資渠道下的線性與非線性分析 [J].國際經貿探索,2018,34(8). [28]Andrés González,Timo Ter?svirta,Dick Van Dijk. 2005. Panel Smooth Transition Regression Models[C].Working Paper Series in Economics and Finance. [29]張倩肖,馮根福.三種R&D溢出與本地企業技術創新——基于我國高技術產業的經驗分析 [J].中國工業經濟,2007,(11). [30]付明衛,葉靜怡,孟俁希,雷震.國產化率保護對自主創新的影響——來自中國風電制造業的證據 [J].經濟研究,2015,50(2). [31]師榮蓉,徐璋勇,趙彥嘉.金融減貧的門檻效應及其實證檢驗——基于中國西部省際面板數據的研究 [J].中國軟科學,2013,(3). [32]張林.金融發展、科技創新與實體經濟增長——基于空間計量的實證研究 [J].金融經濟學研究,2016,31(1). [33]李健,衛平.金融發展與全要素生產率增長——基于中國省際面板數據的實證分析 [J].經濟理論與經濟管理,2015,(8). [34]吳凱,蔡虹,蔣仁愛.中國知識產權保護與經濟增長的實證研究 [J].科學學研究,2010,28(12). [35]許春明,單曉光.中國知識產權保護強度指標體系的構建及驗證 [J].科學學研究,2008,(4). [36]董雪兵,朱慧,康繼軍,宋順鋒.轉型期知識產權保護制度的增長效應研究 [J].經濟研究,2012,47(8). [37]樊華,周德群.中國省域科技創新效率演化及其影響因素研究 [J].科研管理,2012,33(1). [38]何國華,劉林濤,常鑫鑫.中國金融結構與企業自主創新的關系研究 [J].經濟管理,2011,33(3). [39]祝佳.創新驅動與金融支持的區域協同發展研究——基于產業結構差異視角 [J].中國軟科學,2015,(9). [40]李政,楊思瑩.財政分權體制下的城市創新水平提升——基于時空異質性的分析 [J].產業經濟研究,2018,(6). [41]張寬,黃凌云.貿易開放、人力資本與自主創新能力 [J].財貿經濟,2019,40(12). [42]張杰,高德步.金融發展與創新:來自中國的證據與解釋 [J].產業經濟研究,2017,(3). [43]張黎娜,千慧雄.區域金融發展對技術創新的雙重作用機制研究 [J].金融經濟學研究,2020,35(1).