匯聚新興動能 打造萬億產業

——對安徽新一代信息技術產業的研究與展望(上)

2021-04-16 03:37:38安徽省統計局課題組

統計科學與實踐 2021年11期

□ 安徽省統計局課題組

近年來,面對日益復雜的國內外形勢,特別是新冠肺炎疫情發生后,全球產業鏈供應鏈面臨新一輪重構,與此同時,安徽要面對增長放緩、新動能轉換不足、碳排放約束收緊等制約,新一代信息技術產業作為戰略性新興產業中創新最活躍、帶動最強勁、應用最廣泛的領域,成為破解困境的重要產業。一方面,“十三五”末,全省新一代信息技術產業產出規模已超過5000億元,第三次經濟普查以來年均增長10.6%,增速快于經濟增長,成為引領全省規模擴張的新引擎。“芯屏器合”“大智移云”產業體系逐步形成,安徽已經成為在全國具有重要影響力的新一代信息技術創新策源地和產業集聚地。另一方面,發展新一代信息技術產業也是加快動能轉換、結構優化、節能降耗,推動技術創新加速迭代,確立關鍵領域競爭優勢,踐行新發展理念的具體實踐。基于此,省委、省政府先后發布了多項關于促進新一代信息技術產業發展的政策措施,在《關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》中明確提出要大力發展新一代信息技術等十大新興產業,培育壯大經濟發展新動能。今年7 月又出臺了《關于大力發展十大新興產業打造具有重要影響力新興產業聚集地的意見》,進一步規劃新一代信息技術產業的發展思路和具體路徑。本文以第三次、第四次經濟普查數據為基礎,按照國家統計局《戰略性新興產業分類(2018)》中的產業界定①按照國家統計局《戰略性新興產業分類(2018)》界定,新一代信息技術產業分為電子核心產業;下一代信息網絡產業;人工智能;新興軟件和新型信息技術服務;互聯網與云計算、大數據服務五大產業。,全面分析安徽新一代信息技術產業現狀、特點,對實現萬億跨越的可能性進行測算,提出發展路徑及對策建議,為助推產業高質量發展、打造萬億優勢產業提供參考。

|安徽新一代信息技術產業發展現狀

(一)發展現狀

1.產業發展現狀

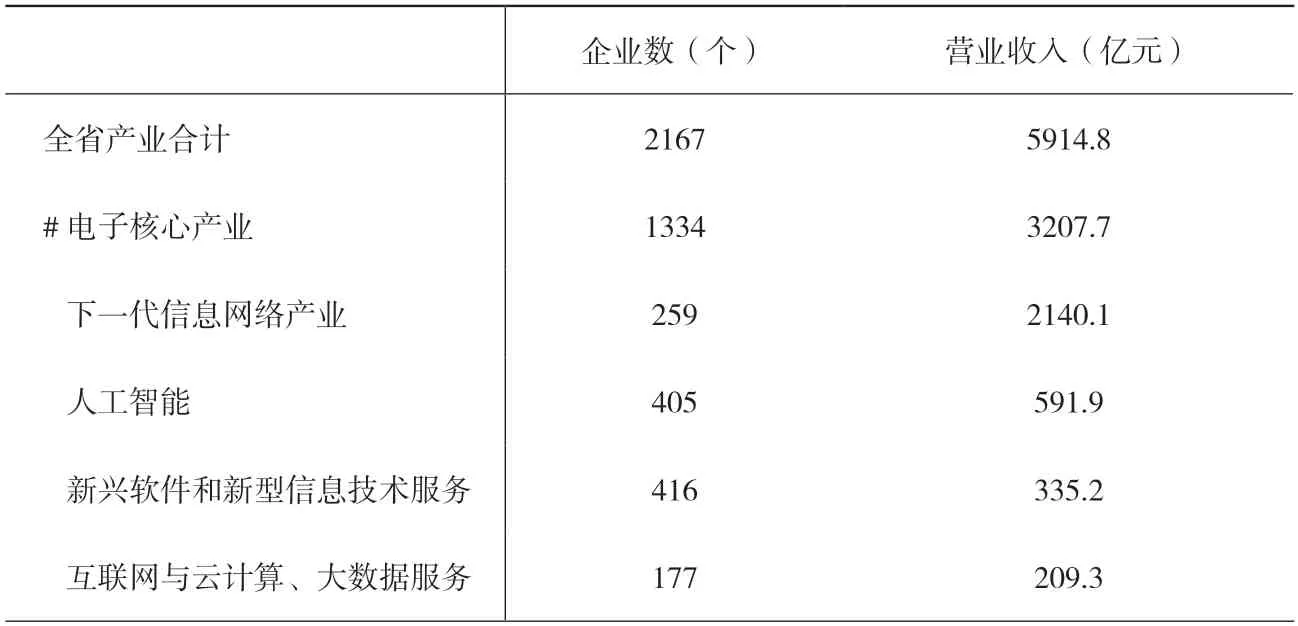

(1)規模快速擴張,產業總量近六千億。2020 年全省新一代信息技術產業營業收入為5914.8 億元,比2013 年第三次全國經濟普查時增長1 倍(考慮數據的可獲得性和可比性,國民經濟行業類別中僅部分活動屬于新一代信息技術產業的,全部納入計算,計算口徑和結果偏大)。5 大行業增長“齊頭并進”。其中,新興軟件和新型信息技術服務及互聯網與云計算、大數據服務兩個行業發展呈“井噴”之勢,營業收入分別增長22.1 倍、15.9 倍;人工智能及下一代信息網絡產業兩個行業成倍增長,營業收入分別增長8.3 倍,2.1 倍;電子核心產業營業收入也快速增長,達49.5%。(表1)

表1 2020 年安徽省新一代信息技術產業發展情況

(2)結構優化調整,新興產業快速成長。電子核心產業是當之無愧的第一大行業,2020 年營業收入占新一代信息技術產業比重達54.2%,占據半壁江山。下一代信息網絡產業占比為36.2%,為第二大行業。相比之下,人工智能、新興軟件和新型信息技術服務及互聯網與云計算、大數據服務占比偏低,分別為10%、5.7%和3.5%②由于電子核心產業、下一代信息網絡產業、人工智能、新興軟件和新型信息技術服務、互聯網與云計算、大數據服務等5行業互有交叉,因此5行業各項指標合計均大于新一代信息技術產業,占比合計超過100%。。與2013年相比,產業結構失衡狀況有所改善,由電子核心產業“一枝獨秀”向電子核心產業、下一代信息網絡產業“花開并蒂”轉變。具體看,電子核心產業占比大幅下降19.4 個百分點,下一代信息網絡產業占比提高12.9 個百分點,人工智能產業提高7.8 個百分點,新興軟件和新型信息技術服務及互聯網與云計算、大數據服務兩個行業分別提高5.2 個和3.1 個百分點。

(3)市場份額提升,競爭力持續增強。2020 年安徽微型計算機產量占全國比重由2013 年的1.9%提高到8.2%、居全國第5 位,集成電路產量占比由不足0.1%提高到3%(2019 年),初級形態塑料產量占比由1.2%提高到3.1%。電芯及電池組方面,國軒高科動力鋰電池裝車量占全國比重為4.51%,在全國動力鋰電池行業上市公司中居第3 位。

(4)行業利潤率偏低,效益有待改善。2020 年新一代信息技術產業實現利潤347 億元,比2013 年增長70.4%,增速比營業收入增速低32.4 個百分點。營業收入利潤率5.9%,比2013 年下降1.1 個百分點。其中,人工智能、新興軟件和新型信息技術服務兩個行業營業收入利潤率高于整個產業,分別為8.3%、7.4%;下一代信息網絡產業利潤率為6%,與整個產業持平;電子核心產業利潤率為5.6%,低于整個產業;互聯網與云計算、大數據服務行業利潤率則明顯偏低,僅為3.6%。

2.行業發展現狀。

(1)電子核心產業。新型電子元器件及設備制造、高儲能和關鍵電子材料制造是安徽省的主導行業,2020 年營業收入分別比2013 年增長22.1%、1.1 倍,二者合計占電子核心產業比重超九成五,其中新型電子元器件及設備制造業占比下降。集成電路制造快速成長,電子專用設備儀器實現從無到有,營業收入分別增長3.3 倍、10.6 倍,但兩者規模依然較小,合計占電子核心行業比重不足5%。

(2)下一代信息網絡產業。新型計算機及信息終端設備制造、新一代移動通信網絡服務是安徽省的主導行業,2020 年營業收入分別比2013 年增長3.8 倍、52.8%,二者合計占下一代信息網絡產業比重超九成,其中新一代移動通信網絡服務業占比明顯下降。網絡設備制造業快速壯大,營業收入增長10.7 倍,占下一代信息網絡產業比重達6.3%。其他網絡運營服務、信息安全設備制造、計算機和輔助設備修理等3個行業基本處于孵化階段,合計占比僅0.5%。

(3)人工智能產業。總體發展態勢較好,不僅規模快速擴張,結構也明顯優化。其中,智能消費相關設備制造為主導產業,2020 年營業收入比2013 年增長5.7 倍,占人工智能產業比重雖有所下降,但仍超五成。人工智能軟件開發處于快速成長期,營業收入增長16.1 倍,占人工智能產業比重大幅提升至三成以上。人工智能系統服務不僅從無到有,且迅猛增長,占人工智能產業比重達8.1%。

(4)新興軟件和新型信息技術服務。新興軟件開發、新型信息技術服務兩個行業快速成長,2020 年營業收入比2013 年分別增長21.5 倍、32 倍,二者合計占新興軟件和新型信息技術服務產業比重接近100%。網絡與信息安全軟件開發規模極小,目前安徽沒有企業從事互聯網安全服務行業。

(5)互聯網與云計算、大數據服務。行業發展總體均衡,其中互聯網平臺服務、工業互聯網及支持服務兩個行業成長較快速,2020 年營業收入比2013 年分別增長109.9倍、55 倍,占整個行業的比重提升20 個百分點及以上。

3.企業發展現狀。

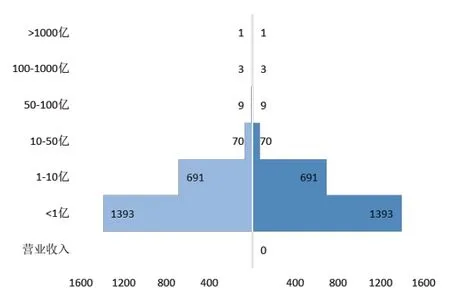

(1)企業規模呈金字塔式分布。2020 年新一代信息技術產業2167 戶企業中,營業收入超1000 億元的企業有1 戶,超10 億元的有82 戶,大部分企業規模都不足10 億元,其中營業收入在億元以下的企業占比達64.3%。尤其是超大型企業與大型企業、中型企業脫節,除1 家超千億級別的企業獨領風騷外,規模居第2 位的企業營業收入迅速滑落至173 億元,規模居第5 位的企業營業收入再度大幅滑落至83 億元,分布合理的企業梯隊尚未形成。(圖1)

圖1 不同營業收入企業數分布圖

(2)企業集中度較高。規模超50 億元的13 戶企業創造了整個產業35%的營業收入,其中千億級企業1 戶就貢獻了17.2%的營業收入。而企業數占比高達64.3%的小型企業僅創造了9.5%的營業收入。這種企業集中度甚至超過深圳。2019 年,深圳擁有銷售過億的集成電路設計企業共26 家,銷售額前10 的公司(占企業數比重為38.5%)銷售總額超1000 億元,占全市設計業銷售額的比重為80%,剩余61.5%的企業創造了20%的銷售收入。中小企業營利能力不足,帶來的弊端顯而易見。整個產業增長韌性較差,嚴重依賴個別超大型企業、大型企業增長,這些大企業生產一旦發生變故,將可能改變整個產業發展趨勢。(圖2)

圖2 不同營業收入規模的企業占比圖

4.區域發展現狀。

(1)省內企業主要沿江分布,呈現“一個核心、多點支撐”格局。從企業數看,2020 年合肥、蕪湖和滁州擁有新一代信息技術產業企業數均超200 戶,分別居全省前3 位。其中合肥擁有企業619 戶、占全省比重為28.6%,蕪湖擁有250 戶、占比為11.5%,滁州擁有228 戶、占比為10.5%。緊隨其后的是安慶、蚌埠和宣城,企業數均超100 戶,合計占全省比重為18.1%。從營業收入看,合蕪滁蚌分列全省前4 位。其中合肥占比接近全省五成、為48.3%,蕪湖占比近2 成、為19.7%,滁州占比1 成、為10.5%,蚌埠占比為4.5%。

(2)大中型企業集中于皖江地區。全省規模超50 億元的13 戶大型企業全部集中于此,其中合肥9戶、滁州2 戶、蕪湖和銅陵各1 戶。規模在10 億元—50 億元之間的70 戶企業,有54 戶落戶該地區,其中合肥20 戶、蕪湖12 戶、滁州9 戶、銅陵和安慶各4 戶、池州3 戶、馬鞍山和宣城各1 戶。

分行業看,合肥多個行業領跑全省。如計算機整機制造營業收入占全省比重達99.6%,集成電路制造、可穿戴智能設備占比超八成,顯示器件制造、應用軟件開發占比超七成,其他電子設備制造占比超六成,鋰離子電池制造占比超四成。滁州在初級形態塑料及合成樹脂制造、電線電纜制造和顯示器件制造等行業優勢明顯,營業收入占全省的比重分別達30%、25%和12%。蕪湖在電線電纜制造和應用軟件開發方面實力較強,營業收入占全省的比重分別達25%、13%。六安在計算機零部件制造方面有優勢,營業收入占比超四成。宿州的其他智能消費設備制造、銅陵的電線電纜制造發展勢頭較好,營業收入占比均超兩成。此外,淮北的鋰離子電池制造、蚌埠的其他電子設備制造、宿州的互聯網與云計算、大數據服務比較優勢較為明顯,占全省的比重均在10%左右。

(二)新一代信息技術產業發展的優勢與劣勢

當前,安徽新一代信息技術產業依然處于成長周期,尤其是部分新興行業成長態勢較好。但從行業、地域分布以及企業的市場感受來看,產業發展的優勢與劣勢都十分明顯。

1.制造業強勢崛起,但服務業短板突出。2020 年,全省新一代信息技術產業中,制造業營業收入占比達86.4%。其中,計算機整機制造、顯示器件制造、電線電纜制造三個行業營業收入占全省新一代信息技術產業營業收入的比重達39.7%,組成第一方陣。初級形態塑料及合成樹脂制造、鋰離子電池制造、技術玻璃制品制造、其他電子元件制造、智能消費相關設備制造等行業占比為18.2%,同列第二梯隊。特別是顯示器件制造、智能可穿戴設備制造、集成電路部分領域在國內處于領先水平,形成一定品牌效應。相比之下,服務業規模小、實力弱、行業水平較低。2020 年,服務業營業收入占比僅為23.2%,尚不及制造業第一方陣水平。其中,傳統的移動電信服務、固定電信服務和其他電信服務營業收入占服務業的比重達41.8%,而各類互聯網服務(平臺)占比僅為10.2%、應用軟件開發占比為12.5%、各類信息服務占比僅為5.4%。與長三角地區相比,安徽服務業體量小更為突出。2020 年,全省信息傳輸、軟件和信息技術服務業營業收入為1102.4 億元,僅為浙江的10%、上海的15%、不足江蘇的三成(2019 年數據)。

2.產業基礎較好,但產業鏈斷點較多。從近期安徽省統計局開展的關于新一代信息技術產業發展狀況問卷調查情況看,43.4%的受訪企業認為安徽新一代信息技術產業基礎好,52.4%的企業認為產業集聚效果較好,分別有67.4%、56%的企業認為電子核心產業、人工智能產業具備較強優勢。這說明安徽的產業基礎得到市場認同。但同時也有30.4%的企業認為產業鏈斷點較多,54.8%的企業上下游配套來自滬蘇浙地區、33%的配套來自珠三角地區,省內配套率僅在30%左右。從行業看,制造業中的工業控制計算機及系統制造、信息安全設備制造、計算機和輔助設備修理等行業營業收入僅1 億元,發展基本處于空白;電聲器件及零件制造、特種陶瓷制品制造、敏感原件及傳感器制造、光纖制造等行業營業收入均在10 億元以下,處于起步階段。服務業中,沒有企業涉足互聯網安全服務行業;互聯網科技創新平臺營業收入僅4000 萬元,其他互聯網平臺營業收入剛過億元,物聯網技術服務營業收入僅4 億元,亟需扶植壯大。

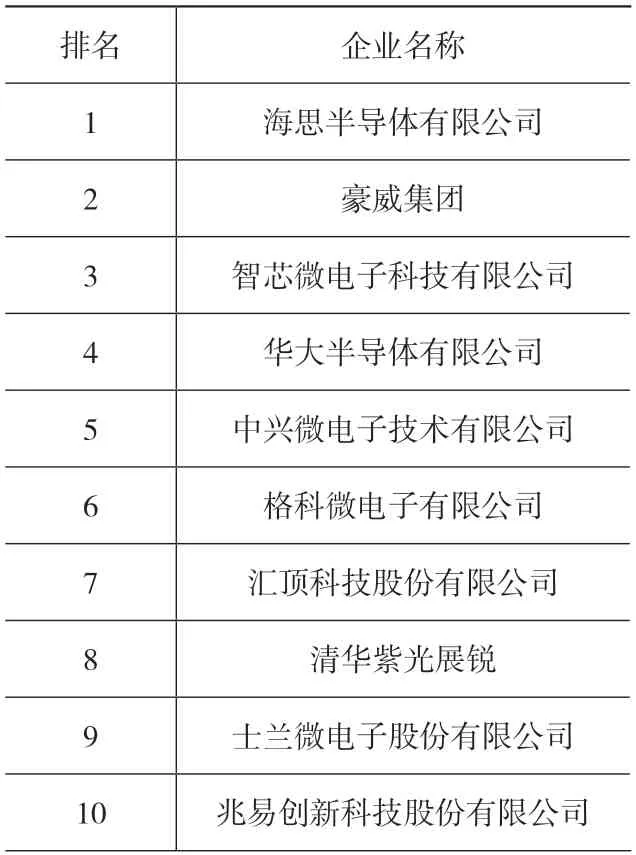

表2 2020 年中國集成電路設計十大企業

3.優勢行業增長快,但附加值不高。當前,安徽在新一代信息技術產業鏈布局上做出了較為全面的謀劃,也形成了以顯示器制造、計算機整機制造為代表的優勢行業,但“優勢行業附加值不高、附加值高的行業規模小”的劣勢尤為明顯。以集成電路行業為例,安徽形成了涵蓋集成電路設計、制造、封裝測試等較為完整的產業鏈條,但在附加值及利潤較高的集成電路設計領域,全省營業收入僅20 億元。全國7 個國家級IC 設計業產業化基地,長三角地區占據3 席,分別是上海、無錫和杭州,安徽沒有。全國十大集成電路設計企業,長三角地區分布6 家,安徽省尚未引進。集成電路材料方面,安徽主要布局于后端半導體材料,如塑料基板、封裝基板、引線框架等,但附加值較高的前端半導體材料,如靶材、光刻膠、顯影液、掩膜版、離子源等基本沒有涉足。再比如工業互聯網方面,雖然工業機器人、智能機床、智能設備等行業安徽均有布局,但體量偏小。按照《國民經濟行業分類》,上述行業隸屬于通用設備制造、專用設備制造兩大類。2019 年全省通用設備制造業營業收入占規模以上工業的比重為4.2%,比滬、蘇、浙分別低4.2 個、2.1 個和2.5 個百分點;專用設備制造業營業收入占比為2.8%,比滬、蘇分別低0.8 個、2.1個百分點,與浙江基本持平。

4.區位優勢突出,但要素聚集效應不明顯。調查顯示,82.2%的企業認為安徽距離滬蘇浙較近,區位優勢突出,但當前該優勢沒有得到充分發揮,技術、人才、資金、信息等要素流動依然不夠暢通。比如技術方面,56.2%的企業認為與國內外同業水平相比,安徽產品或服務的主要差距在于核心技術。人才方面,74.8%的企業認為安徽缺乏高素質人才。資金方面,47.6%的企業認為融資困難,82.8%的企業融資方式為銀行貸款,融資方式極為單一。信息方面,21.4%的企業對市場前景把握不準。政策支持方面,16.4%的企業認為政策連續性不強,企業預期不足;6.2%的企業認為政策沒有用足用活,干部思想不夠解放。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

新一代信息技術(2021年16期)2021-11-13 08:10:18

新一代信息技術(2021年23期)2021-03-08 09:13:28

新一代信息技術(2021年15期)2021-03-08 02:10:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年2期)2020-09-11 08:00:44

商界(2019年12期)2019-01-03 06:59:05

IT經理世界(2018年20期)2018-10-24 02:38:24