行業競合變革下移動通信市場格局趨勢

2021-04-17 16:12:54刁塑蔣成

電信科學 2021年3期

關鍵詞:用戶

刁塑,蔣成,2

(1. 中國電信股份有限公司四川分公司,四川 成都 610015;2. 中國電信集團公司,北京 100033)

1 引言

近年,我國移動通信業深入貫徹落實黨中央、國務院決策部署,有序推進4G/5G新型信息基礎設施建設,并實施“提速降費”“攜號轉網”,支撐移動互聯網蓬勃發展和數字化社會構建。電信運營商之間的市場競爭,逐漸從“人口紅利”階段[1]的用戶規模爭奪轉向“流量紅利”階段的數據卡槽占領。2017年,三大運營商相繼推出流量“不限量”套餐并于2018年7月取消流量漫游費,流量單價在短期急劇下降,雖然增加了用戶的獲得感,但也滋生片面夸大宣傳、混淆優惠幅度、隱藏限制條款等競爭亂象,而運營商也陷入“增量不增收”的困境。

2019年10月,三大運營商分別響應國務院國有資產監督管理委員會(以下簡稱國務院國資委)關于高質量發展的要求,發文規范銷售費用管理、提升業務發展質量、優化考核導向;同年11月,隨著我國全面實施攜號轉網,工業和信息化部(以下簡稱工信部)印發《攜號轉網服務管理規定》,明確規定電信運營商嚴禁干擾、妨礙用戶自由選擇,嚴禁比較宣傳、詆毀宣傳、虛假宣傳,嚴禁惡意代客辦理或惡意申訴等妨礙其他運營商的正常服務等違規行為。至此電信運營商開啟行業競合變革,迎來控制過度競爭、推動高質量發展的市場條件。

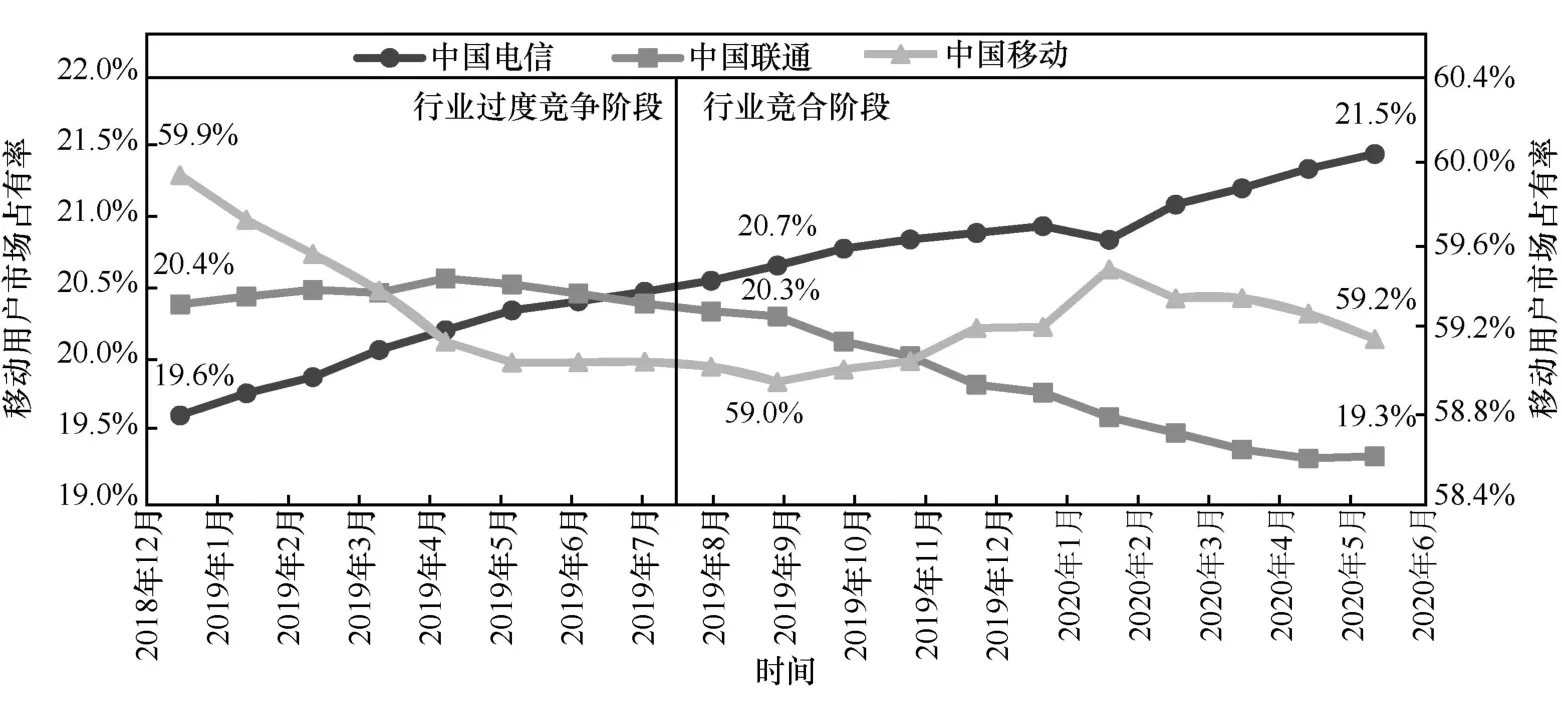

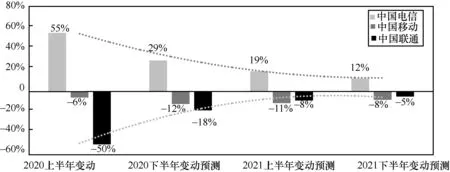

在接下來的3個季度,行業競爭環境發生了巨大變化,競爭行為逐漸規范,行業生態得以恢復,再加上疫情導致社會經濟活動放緩,工信部統計數據顯示,2020年1—2月移動電話用戶規模大幅縮減了2 107萬,移動用戶“水分”被擠掉約1.3%,倒逼運營商從粗放式規模增長向高質量發展轉型。三大運營商的移動用戶市場占有率也再次打破平衡,呈現出中國電信保持增長、中國移動觸底反彈、中國聯通加速下滑的態勢,如圖1所示。

2 理論基礎及研究模型

2.1 理論基礎

圖1 我國移動用戶市場占有率變化

馬爾可夫鏈是俄國數學家Markov提出的具有馬爾可夫性質的離散時間的隨機過程理論,在經濟管理領域中被廣泛應用于市場占有率、銷售狀態和期望利潤等的預測。在馬爾可夫鏈中,系統根據概率分布,既可以保持當前狀態,也可以從一個狀態轉變到另一個狀態[2]。馬爾可夫過程具有兩個性質:其一為無后效性,即將來某時刻的狀態信息只與現在的狀態信息有關,與過去的狀態信息無關;其二為轉移概率穩定性,即近期在市場條件相對穩定的情況下,不同時刻以固定的轉移概率矩陣為基本規律和特征[3]。

當前,馬爾可夫鏈模型廣泛應用于社會學[4]、電力[5]、旅游[6]等行業研究和預測,移動通信市場具有馬爾可夫性,也可以通過研究馬爾可夫鏈狀態轉移概率矩陣來研究市場環境變化對移動通信市場的格局的影響,利用這種基于隨機過程的動態預測方法研究市場格局的未來趨勢。王清等[7]在電信業重組之初利用馬爾可夫鏈模型研究了移動通信市場的競爭格局趨勢。肖會敏等[8]采用近十年的運營商數據進行馬爾可夫預測,指出外部變化沖擊很難保證轉移概率矩陣的穩定性,需要及時修正轉移概率矩陣。Oyatoye等[9]、胡文玉等[10]基于隨機抽樣問卷調查方法,運用馬爾可夫轉移概率矩陣,研究移動市場攜號轉網行為及市場份額預測。關于電信行業競爭環境變化對馬爾可夫狀態轉移概率矩陣的影響,當前尚無研究,本文將重點關注行業競合變革前后馬爾可夫鏈模型狀態轉移概率矩陣的變化,了解并預測移動通信市場格局的發展趨勢,并提出行業優化發展的策略建議。

2.2 研究模型

設當前移動通信市場的產品由中國電信、中國移動和中國聯通3家運營商提供,第i個運營商在第t期的市場占有率為S i(t),i=1, 2, 3,市場占有率向量為 (S t) = [S1(t),S2(t),S3(t)]。以某一家運營商為一個狀態,一步狀態轉移概率為Pij,i,j=1, 2, 3;即第i個運營商的用戶經一期轉為第j個運營商的用戶的概率,狀態轉移概率矩陣為P= (Pij)3×3。由于平穩過程的狀態轉移概率與期數無關,則n個周期后市場占有率的馬爾可夫預測模型為:

估算馬爾可夫模型的狀態轉移概率矩陣主要有統計法估算、線性方程組法估算和二次規劃法估算等方法,本文通過文獻查閱研究[2,11],采用估算精度相對較高的二次規劃法求解狀態轉移概率矩陣。二次規劃法利用最小二乘法將約束條件引入模型,將各狀態各階段轉移過程誤差的平方和E最小為目標函數,以行和條件和非負條件為約束條件,求解式(1)的馬爾可夫狀態轉移概率:

上述模型可在Excel軟件中輸入各狀態各階段的數據,利用規劃求解工具實現狀態轉移概率矩陣計算。

3 研究數據及分析

3.1 研究數據

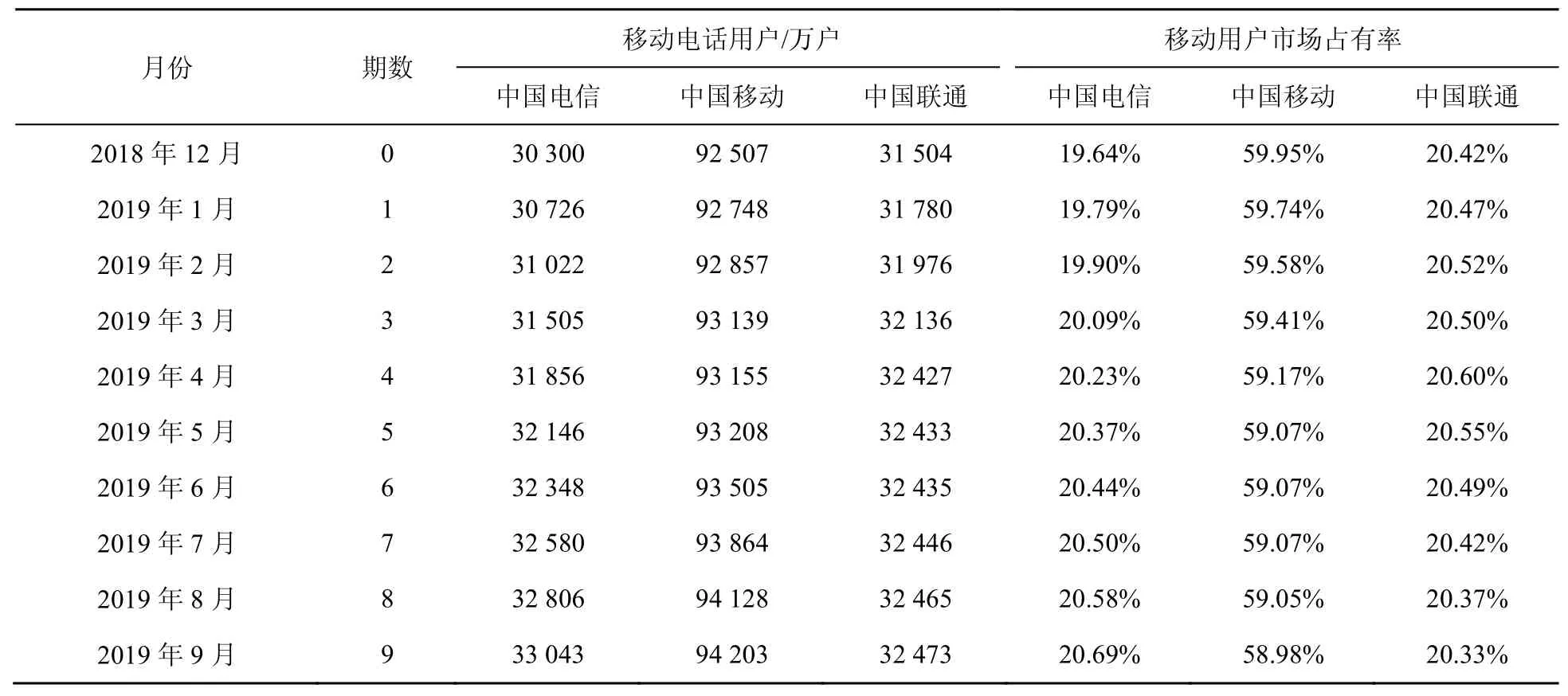

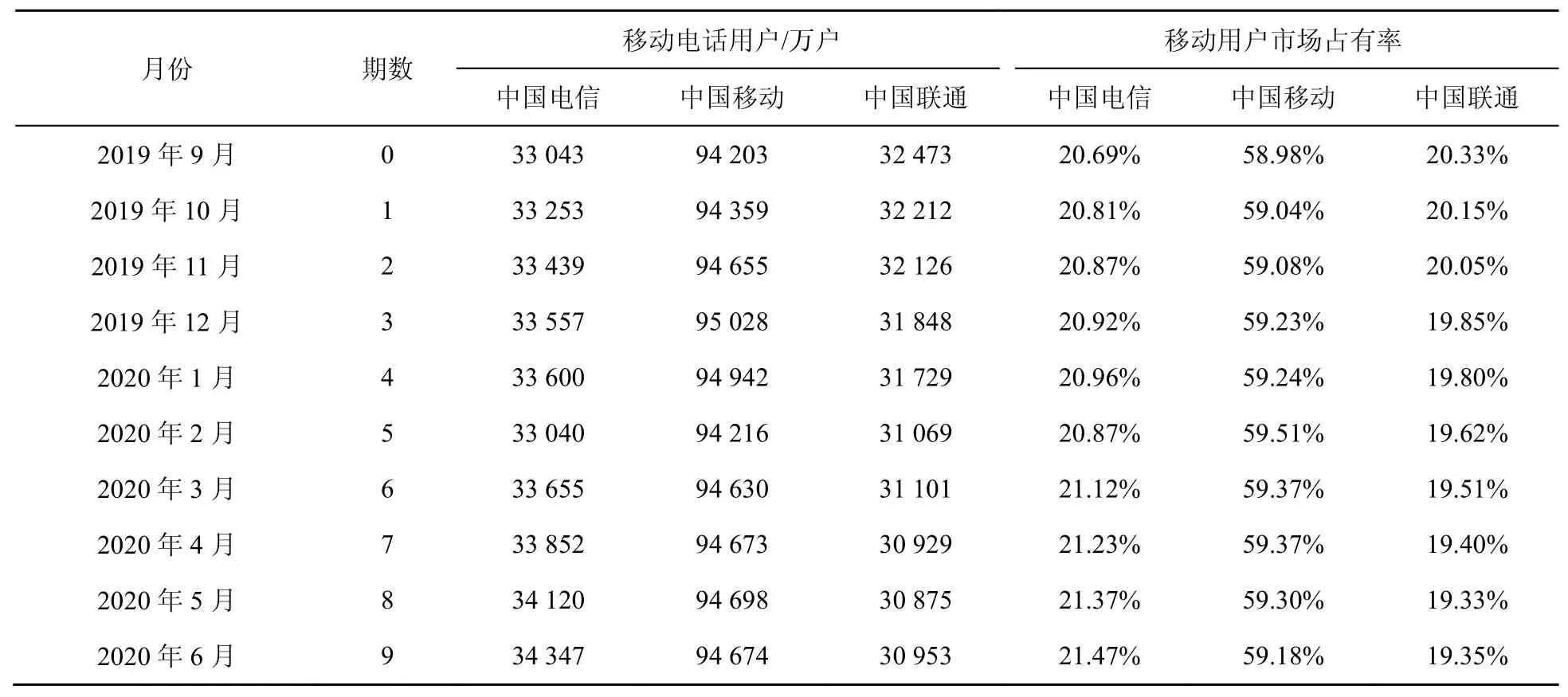

馬爾可夫狀態轉移概率具有穩定性,但前提是市場政策、監管政策等沒有較大變化。2019年10月起,三大運營商和工信部相繼發文控制過度競爭,因此以2019年9月末為分水嶺,對三大運營商財報[12-14]公布的2018年12月—2019年9月和2019年9月—2020年6月的移動用戶數據(見表1和表2)分別估計馬爾可夫狀態轉移概率。

3.2 狀態轉移概率矩陣的估計和比較分析

將表1和表2的數據分別代入式(2),運用Excel進行規劃求解,可得我國移動用戶市場兩個時間段的狀態轉移概率矩陣的估計結果,見表3和表4。

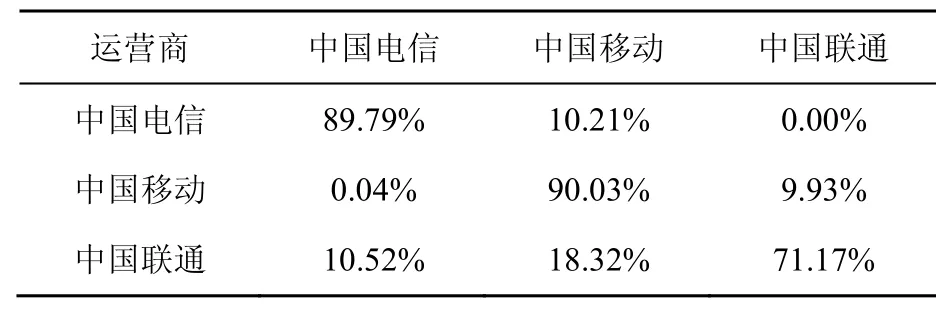

表1 行業過度競爭階段移動市場占有率

表2 行業競合階段移動市場占有率

表3 行業過度競爭階段移動市場狀態轉移概率矩陣

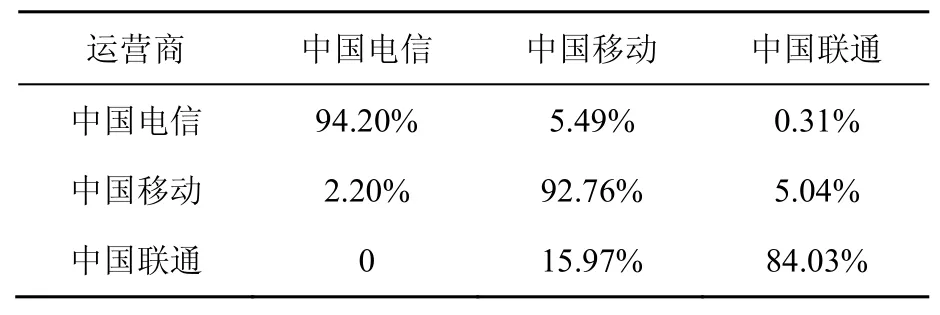

表4 行業競合階段移動市場狀態轉移概率矩陣

由表3可以看出,在2019年1—9月,我國移動用戶市場競爭激烈,中國電信、中國移動和中國聯通的用戶保留在自身網內的概率約在90%以下;中國電信用戶向中國移動的轉網意愿約為10.21%,中國移動用戶向中國聯通的轉網意愿約為9.93%,中國聯通用戶則有18.32%和10.52%的概率分別向中國移動和中國電信轉網。

但是在2019年10月市場環境和監管政策大幅變化之后,市場過度競爭得到有效遏制,表4顯示,中國電信、中國移動和中國聯通用戶保留在網內的概率均大幅提升;其中,中國電信用戶的穩定性最強,94.20%的用戶保留,5.49%的用戶可能轉向中國移動;中國移動用戶網內留存可能性略有提升至92.76%,流失的用戶中5.04%可能轉網到中國聯通,2.20%可能轉網到中國電信;中國聯通用戶留在網內的可能性從71.35%大幅上升到84.03%,另有15.97%可能轉網到中國移動。

由此可見,雖然2019年11月全國正式開啟攜號轉網,但是由于行業競合變革和監管部門嚴格實施監督檢查,有效凈化了移動通信市場競爭的生態環境,因此并未出現通過過度降價和過度補貼來搶奪客戶的惡性競爭行為。三大運營商的市場競爭需從價格、補貼、渠道費用等要素競爭升級為全方位的價值競爭,誰能提供更高的服務品質,更好地滿足用戶需求,為用戶創造更多價值,誰就能獲取更多的用戶規模和市場占有率。

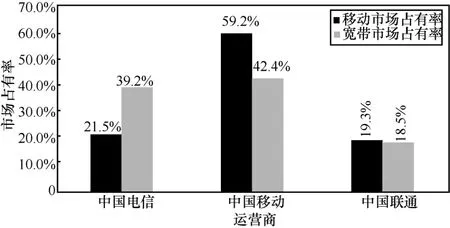

再進一步分析三大運營商的市場占有率發現,行業競合階段(2019年9月—2020年6月)中國電信的移動市場占有率逐步增長,中國移動保持穩定,中國聯通持續下降,這與當前通信行業固移融合發展模式下的寬帶業務市場占有率緊密相關。中國電信寬帶市場占有率為39.2%,高于其移動用戶市場占有率21.5%(如圖2所示),還可繼續通過融合發展模式拉動移動用戶增長;中國移動寬帶市場和移動市場的占有率均位列行業第一,固移協同較好,因此整體市場占有率趨穩;反觀中國聯通,寬帶業務和移動業務均無優勢,導致其市場占有率持續緩慢下降。

圖2 2020年6月運營商移動業務和寬帶業務市場占有率

3.3 移動用戶市場格局趨勢預測

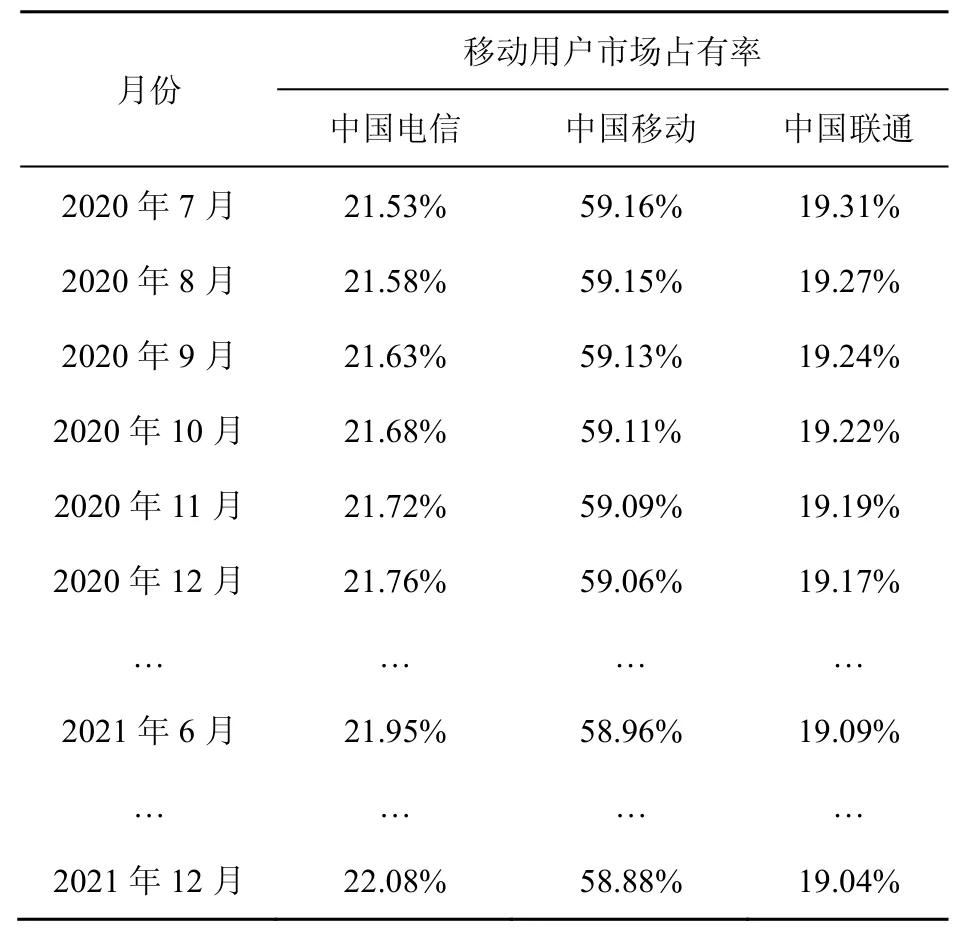

在當前的外部政策環境相對穩定的情況下,若各運營商的市場競爭手段暫時不發生大的調整,即可通過表4的狀態轉移概率預測未來短期的移動用戶市場格局的趨勢。移動用戶市場占有率趨勢預測見表5,中國電信的移動用戶市場占有率將繼續穩步提升,中國移動和中國聯通的市場占有率還會下滑,由于馬爾可夫鏈模型具有收斂性,各運營商市場占有率的變動將會逐漸收窄,如圖3所示,中國移動的行業強勢地位仍然無法撼動。

表5 移動用戶市場占有率趨勢預測

當前處于5G蓬勃發展初期,5G技術將推動“盡力而為”的消費型互聯網向“確定性、高QoS”的生產型互聯網轉型,未來通信網絡將與實體經濟有更深度的融合。運營商也在積極搶抓家庭信息化和行業信息化的機會窗口,將移動通信業務從個人(2C)向家庭(2H)、政企(2B)融合推進,但個人及家庭方面,行業市場大格局已基本確立,難以出現大的變化。而伴隨5G賦能千行百業的數字化、信息化和智能化應用,云計算、物聯網、大數據、邊緣計算的成熟,工業互聯網、智慧城市等新基建的興起,面向產業互聯網的2B市場及DICT將有更多行業性增長機會。加之中國廣電獲得第4張5G牌照和5G網絡共建共享等因素,4家運營商在2B市場都將有全新的商業機會,5G將是未來重塑移動通信市場格局的新契機。

圖3 三大運營商移動用戶市場占有率變動趨勢

3.4 關于未來移動通信行業競合的策略建議

2019年,國務院國資委和工信部為遏制通信運營商過度競爭、促進競合共建,出臺一系列行業監管“組合拳”,雖然暫時為5G時代的通信行業競合開了好頭,但是要保證市場長期良性發展和有序競爭,開創用戶服務提升、運營商業務增長、國有資產保值增值的新局面,還需要從以下政策監管和運營管理上進行努力。

首先,要加快電信業基本法律制度建設,從立法上規范基礎設施建設、電信業務運營等方面的競爭行為,在制度上保證電信監管政策的法律效力和約束力,避免無法可依、朝令夕改、變相投機等問題。

其次,監管政策應具有一定的前瞻性和連續性,對可能出現的高風險業務領域,要提前預判、未雨綢繆,對已經出臺的政策,要保證監管執法不松懈。由于我國電信運營商競爭具有不對稱性[15],具有成本優勢的運營商可能采取不計成本、低價傾銷的圈地手段掀起價格戰,而5G時代的2B市場將以DICT信息化業務為主,業務產品更加多元化和個性化,2B市場的惡性價格戰將更加隱蔽,監管難度也將更大。

第三,繼續深化網絡資源共建共享,從5G基站鐵塔資源的共建共享逐步拓展到其他網絡基礎設施的共建共享,從電信行業內部運營商之間的共建共享逐步拓展到與跨行業基礎設施的共建共享。根據2020年9月中國電信和中國聯通的5G網絡共建共享一周年工作總結,雙方一年來累計開通5G基站超30萬個,累計節約建設投資超600億元[16]。如果進一步延展共建共享的合作范圍,有望以更短的時間、花更少的錢來形成5G網絡覆蓋能力,催生全新應用場景,拉動產業鏈向縱深發展。

第四,電信運營商應轉變增長方式,主動跳出惡性競爭的怪圈。粗放型的規模增長方式必然會導致價格競爭,而市場走出價格戰需要的是高質量和差異化的產品與服務。行業競合變革下需要運營商切實提升管理水平、做好存量市場經營、優化產品結構、提高資源配置效率、推動機制創新、強化大數據及智慧應用賦能等,以高質量的服務打動用戶,實現價值增長。

4 結束語

本文利用馬爾可夫鏈模型,對比分析行業競爭環境變化前后三大運營商之間的狀態轉移概率,分析和預測了移動通信市場格局的變化趨勢,得到以下5點啟示。

一是馬爾可夫鏈模型在市場政策和監管環境比較穩定的情況下,適用于短期市場格局的分析和預測,一旦市場條件發生變化,狀態轉移概率矩陣就會相應變化。過去的論文鮮有討論市場條件大幅變化對馬爾可夫狀態轉移概率的影響,本文提供了一種新的研究思路。

二是攜號轉網政策的實施,以做好客戶服務為主要導向,不以競爭為目的。從2020年全年發展來看,由于行業競合監管的強力執行,用戶轉網成本增加,攜號轉網政策對用戶轉網和市場格局的實際影響并不大,移動電話用戶留在網內的概率反而提升。

三是行業競爭環境優化后,移動市場保持了半年的膠著狀態被打破。限制價格、補貼等傳統競爭方式以后,固移融合協同發展有利于增強運營商在移動通信市場的競爭力。中國聯通在寬帶業務和移動業務市場占有率最低,僅依靠移動單品的發展,競爭力明顯較弱;中國移動和中國電信則依靠較高的寬帶市場占有率和固移協同效應,利用融合套餐拉動移動業務持續增長。

四是行業競合變革后,移動通信市場還將在中短期繼續維持大約3:1:1的市場格局,中國移動的行業地位不會動搖,因其管理水平和服務水平的領先優勢,市場地位較為穩固。但是每一次通信技術迭代都是用戶再次選擇契機,2B市場全新的商業機會更會帶來移動通信市場占有率波動的變局。

五是為保證移動通信市場持續、健康、有序發展,需要努力營造和諧的行業競合環境。法律監管方面要加快法律制度建設,前瞻性地出臺監管政策,遏制競爭亂象;網絡建設上深入推進共建共享,整合各方優勢資源,形成新的合作格局;運營商也應抓住5G發展機遇,不斷優化自身經營措施,加強業務生態建設來提升用戶狀態轉移概率,未來我國有望迎來移動通信市場的新局面。

猜你喜歡

車主之友(2022年4期)2022-08-27 00:58:26

知音·下半月(2022年5期)2022-05-23 23:17:04

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年5期)2016-11-28 09:55:15

非公有制企業黨建(2016年1期)2016-07-19 13:02:51

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

衛星與網絡(2016年12期)2016-02-05 09:23:23

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39