萬潤股份:OLED和沸石材料逐漸起量

2021-04-20 12:09:00周少鵬

股市動態分析 2021年7期

關鍵詞:沸石

周少鵬

市場方面,3月份A股交投情緒低迷,主要指數均出現不同程度的調整。不過經歷三月份的大跌,賣方對于4月份的行情更加樂觀。

國信證券認為,當前市場的下跌更像是“調整”而非是行情的轉向,一是因為在經濟復蘇上行周期中流動性因素往往不是行情終結的原因,基本面的拐點才是更重要的影響因素。參考2016年至2018年經濟復蘇周期中PPI回升的幅度,預計此輪PPI同比增速的上升將在2021年三季度達到高點,而PPI是和企業盈利關系最為密切的指標,因此可判斷基本面拐點至少要到三季度才有可能出現。

本期券商最新報告重點推薦個股一覽

二是近期美債利率持續上行引發了市場的關注和擔憂,但實際上,從歷史經驗來看,在經濟復蘇周期中的交易,股市和利率一般都是同向上升的,并不是想象中的利率上行對股市利空。這主要因為在經濟復蘇中,分子波動比分母大,盈利彈性更重要,而利率上行是一個結果,表明經濟好。反而利率下降可能意味著經濟復蘇接近尾聲。

三是全球經濟的復蘇正方興未艾,歷史數據顯示,2015年以后工業大宗商品價格的走勢與“中國+G7國家”工業同比增速高度相關,而且大宗商品價格的高點都是出現在工業同比增速高點的右側,當前全球工業同比增速的回升才剛剛開始,工業大宗商品價格仍將上漲。

此外,上市公司的年報和一季報將在4月份陸續披露完畢,對于4月份行情可以更加樂觀點,建議關注順周期板塊業績超預期的可能性及相關投資機會。

每期金股:萬潤股份

萬潤股份(002643)從液晶材料起家,依托自有核心技術不斷拓展下游新材料領域,目前業務包括信息材料產業、環保材料產業和大健康三個領域。當前時點看,公司有兩個值得期待的看點:1)聚焦OLED上游材料的九目科技逐漸放量,業績體量提升。2)沸石材料業務綁定莊信萬豐,受益國六放量。

OLED材料逐漸放量

萬潤股份的信息材料業務包括TFT液晶單體材料和OLED材料。公司一開始主要做的是TFT液晶材料,長期向國際三大主要混合液晶生產商Merck、Chisso和DIC供應TFT液晶材料,是該領域國內唯一能同時向三大巨頭供應材料的領先企業。但是TFT液晶材料受下游需求影響,最近幾年表現穩定,沒什么高增長可言。真正令市場期待的是他的OLED材料業務。

國內面板技術已經在世界占據一席之地,只不過上游材料仍然被其他國家扼制。目前OLED上游的成品材料技術被外企壟斷,包括日本出光興產、德國默克、美國UDC、陶氏杜邦等,CR5市場占有率超九成。而在核心三色材料方面,主要市場份額由韓國、日本、德國及美國占有。

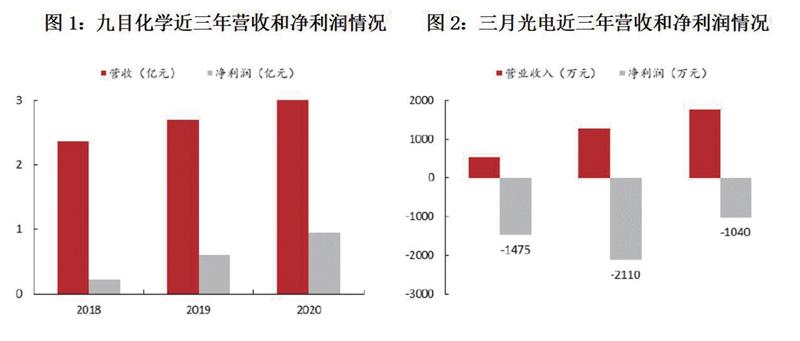

國內OLED材料總體上處于起步階段,目前產業鏈企業主要參與OLED中間體及升華前材料研究生產,聚焦該領域的上市企業還有濮陽惠成、瑞聯等,萬潤算是最快的一個。他旗下的九目科技,做的是中間體和單體粗品,另一家是三月科技,做的是OLED終端材料。兩家公司已經研究了大幾年的時間,九目科技2017年曾被傳言產品已經在試生產,直至2019年終于在報表中看到一些成績,當年實現凈利潤大概6000萬元,在剛披露的2020年年報中,九目全年錄得營收超4億元,凈利潤約0.94億元,顯示出OLED中間體在逐步起量。

三月光電已掌握了OLED材料結構設計、理化特性表征、器件制作及性能驗證的核心技術和能力,并已有材料處于下游面板企業認證階段,是國內首家擁有自主知識產權并量產OLED材料的公司。從披露的數據匯總來看,收入端逐年增長,凈利潤還處于虧損階段。OLED成品材料的毛利率高達70%,中間體和粗體的毛利率只有30%,如果未來OLED成品能夠放量,會帶給公司更強的盈利能力。

沸石業務受益國六放量

沸石材料是公司收入占比最大的業務,沸石主要運用于柴油車的尾氣處理,后者是大氣污染的罪魁禍首,9.1%的保有量貢獻了84%以上的PM,這些年國家一直強調尾氣排放標準要升級,目前國內全面執行的標準是國V,原計劃2020年7月全面執行國六,后來因為疫情推遲到今年7月后實施,遲到總比缺席好。

沸石市場不算大,看賣方的測算,一年大概幾十億規模,但公司有個競爭優勢,就是綁定下游行業大佬莊信萬豐。全球汽車尾氣催化劑市場份額由德國巴斯夫、英國莊信萬豐和比利時優科美等三家公司占據了約72%,其中莊信萬豐占有的全球汽車尾氣催化劑市場份額約為27%,在柴油車汽車尾氣催化劑方面,莊信萬豐更是占據了60%的市場份額,是該領域王者。莊信萬豐在中國投資尾氣催化劑項目,計劃到2023年的銷量破百億。公司作為國內唯一一家生產汽車尾氣凈化沸石材料本土企業,同時綁定下游的全球領先催化劑生產商莊信萬豐,將直接受益國六全面推廣。

從產能來看,公司沸石產能2013年下半年只有850萬噸,隨后幾年根據市場需求陸續擴產,2016年、2017年和2019年分別擴產1500噸、1000噸和2500噸。現有沸石產能約5850噸/年,手上還有7000噸/年產能在建,估計是為了配套莊信萬豐國內的項目,項目預計將在2021年陸續投產,剛好與國內政策實施時點契合,達產后可貢獻凈利潤2.5億元/年。

猜你喜歡

山西化工(2024年2期)2024-03-20 07:33:10

云南化工(2021年10期)2021-12-21 07:33:24

煤氣與熱力(2021年9期)2021-11-06 05:22:56

化學工業與工程(2021年5期)2021-11-03 03:43:56

湖南飼料(2021年3期)2021-07-28 07:06:06

天然氣化工—C1化學與化工(2019年6期)2019-02-18 07:06:02

電鍍與環保(2017年6期)2018-01-30 08:33:35

中國非金屬礦工業導刊(2015年5期)2015-12-22 06:26:12

石油化工(2015年9期)2015-08-15 00:43:05

應用化工(2014年1期)2014-08-16 13:34:08