科研院所內控體系建設研究*

——以A研究所為例

2021-04-21 07:44:20中國林業科學研究院林業新技術研究所王少杰姜麗娜

綠色財會 2021年1期

○中國林業科學研究院林業新技術研究所 王少杰 姜麗娜

○中國林業科學研究院本部 趙艷麗

國家的科研能力是一個國家綜合能力的重要體現。隨著國際地位的日益提升,我國也越來越注重國家的科研實力。對于公益性科研院所而言,內部控制體系建設的優劣直接影響中國科學研究工作能否深入推進和發展。

一、內控的概念

內控是內部控制的簡稱,這個概念在1936年的美國會計師協會(AIA)發布的《獨立注冊會計師對財務報表審計》中首次提出,到1992年美國反虛假財務報告委員會下屬的發起人委員會(COSO)發布《內部控制整合框架》,制定了至今最權威的定義。內部控制是一個過程,受企業董事會、經理階層和其他員工的影響,目的在于取得財務報告的可靠性、經營效果和效率、遵循應當的法規等目標而提供合理保證的一種過程。2012年,我國財政部印發了《行政事業單位內部控制規范(試行)》,對行政事業單位的內部控制進行了進一步的規范,提出內部控制是指單位為實現控制目標,通過制定制度、實施措施和執行程序,對經濟活動的風險進行防范和管控。內部控制體系則是為合理保證單位經營活動的效益性、財務報告的可靠性和法律法規的遵循性,而自行檢查、制約和調整內部業務活動的自律系統。

二、科研院所內控體系建設的必要性

當今我國的科研事業飛速發展,為響應“一帶一路”倡議,國際合作逐漸成為科研院所發展的新常態,科研院所自身的發展迎來了新的挑戰。經濟全球化、風險常態化、競爭日益激烈等外部環境,對科研院所內部控制體系建設提出了更高的要求。

財政撥款是科研院所資金的主要來源,也是每項工作順利進行的保障。隨著我國對于科研事業支持的不斷增加,科研院所的研發、設施情況都發生了很大的變化。因此,完善科研院所內控制度建設,對提高我國財政資金安全有著重要的意義。

三、科研院所內控體系建設存在的問題

(一)內部環境專業化程度低

目前,公益類科研院所中的科研人員大多都是科班出身,僅僅對科研方面擅長,對管理方面的認知程度相對欠缺。科研人員即使想了解內部控制體系建設方面的知識也沒有相應的課程或培訓。這也就造成大多院所內職工對內控對整個工作單位發展的重要性認識存在不足。這種認識的不足,造成了院所內部重科研、輕管理的現象時有發生。我國大多數公益類科研院所采取自上而下的管理模式,在很大程度上導致權責不清的現象,這主要源于其缺乏合理、科學的內部控制環境。

(二)內控體系基礎薄弱

科研院所的內控體系建設一直參照的是行政事業單位的內控管理制度,至今還沒有形成一套科研院所特色的內控管理體系,以致產生制度執行力不夠,管理效率低等問題。不同性質的科研單位只有自行界定內部控制范圍,設計相對應的內部控制體系,才能實現本單位全面高效的內部控制。

(三)信息溝通不暢

在各類科研院所之間以及總部和其下屬院所之間,由于地域的限制、溝通方式不便捷等原因,部門之間、上下級之間溝通不暢,工作信息公開不夠及時、工作效率低。目前大部分科研院所沒有一個良好的溝通交流平臺,新政策的傳達不及時,科研成果轉化不夠。

(四)缺乏內控監督體系

科研院所受自身條件限制,在內控監督體系上普遍缺乏建設力度,在沒有內部審計機構的情況下,單靠國家審計部門無法對會計資料進行真正的監督和審計。內控系統不健全就不能準確地進行風險防控,導致在工作開展過程中存在很多不確定性。

四、A研究所內控體系建設現狀及內控體系建設方法

(一)A研究所內控體系建設現狀

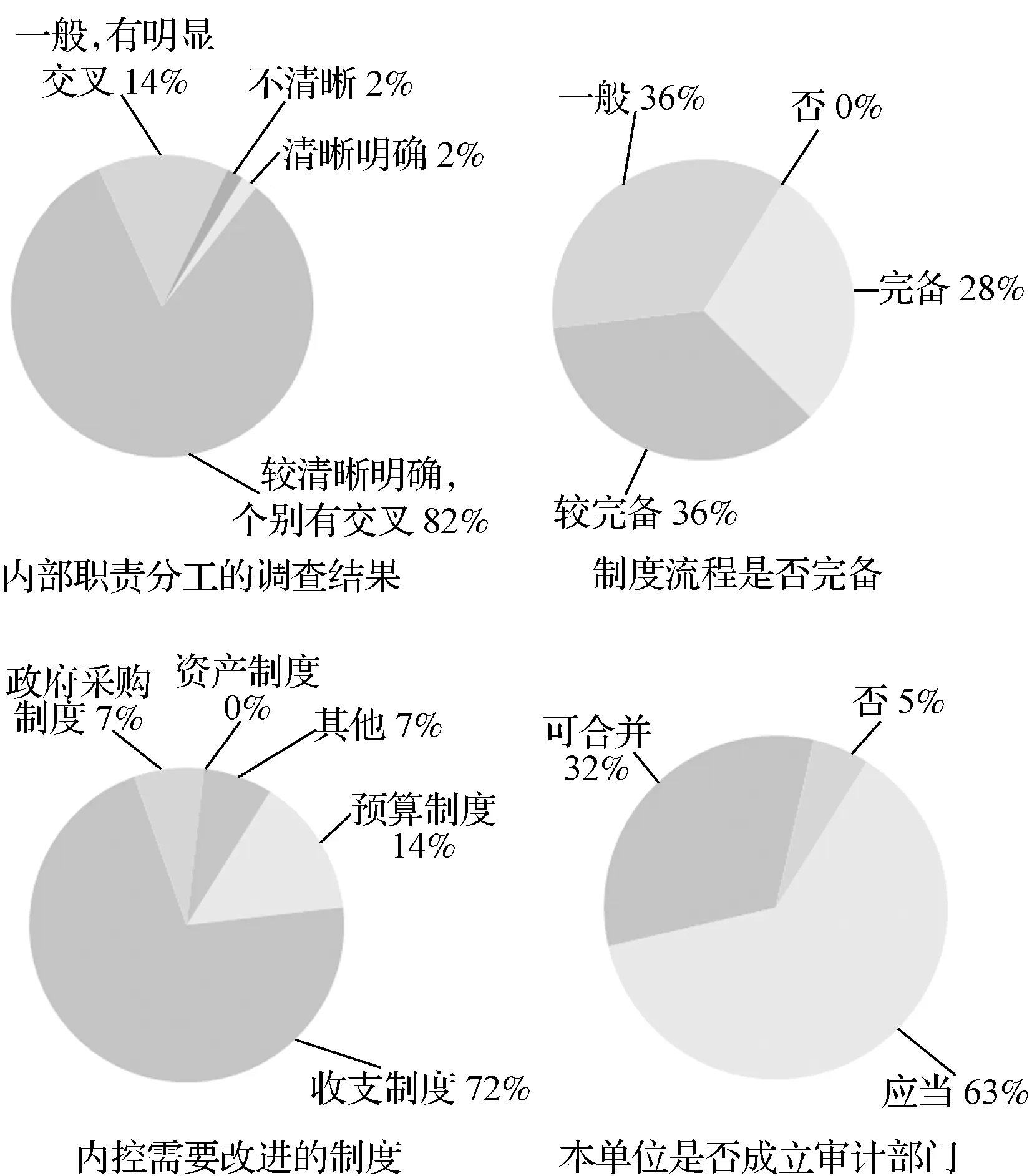

通過對A研究所56名在職員工的問卷調查發現,50%的職工對單位內部控制規范并不了解,認為有必要進行內部控制規范培訓的職工人數達到了100%,有82%的職工認為單位內部崗位職責較明確,但是仍有2%認為所內崗位職責不清晰,90%的職工認為本單位有內控體系建設的必要,64%的職工認為制度執行流程還需完備,72%的職工認為單位的收支制度需要進一步改善,63%的職工認為本單位應該成立單獨的審計部門,32%的職工認為可以通過部門合并的方式進行審計,仍有5%的職工認為不用成立所審計部門。A研究所56名在職員工問卷調查的部分結果如圖1所示。

圖1 A研究所56名在職員工問卷調查的部分結果

(二)A研究所內控體系建設方法

通過調查發現A研究所內部控制體系建設還不完善。針對調查發現的這些問題,A研究所開展如下活動完善本單位內控體系建設。

1.加強宣傳教育

在新環境下,科研院所內控涉及的范圍更廣了。做好內控制度建設的第一步是加強宣傳教育工作。A研究所為加強內部控制制度建設,規范計劃財務管理工作,組織全體在職員工開展了內部控制及財務制度培訓班。通過專家老師的講解,A研究所的內控人員可以學習到各位專家老師的經驗與知識。專家老師講解中納入了其他單位的具體案例。通過對真實案例講解,學員對內控知識理解得更加深入。

2.加強內控制度建設

完善的內控制度是形成完善的內控體系建設的必然條件。為推動內部控制標準化、規范化建設,A研究所召開了內控領導小組會議。會議結合本單位實際情況,研究制定了財務支出管理、公務出差管理等內部管理制度,并匯編成冊,發放到各個部門手中。并與內控制度設計專業公司合作建立內控體系流程,完成內外制度對標及訪談工作。

3.加強監督管理

建設內控體系只是完成內控建設的第一步,落實工作流程的關鍵在于監督管理。充分發揮內部審計部門的監督作用,始終保持內部審計部門的獨立性與權威性才能更好地保證內控制度的完善。A研究所積極籌備成立研究所紀檢監察部門。研究所紀檢部門可以保證監督過程公開、公平、公正,為完成內部控制工作打好基礎。

在科技體制改革的形勢下,科研院所的內控體系建設也將面臨著新的挑戰。內部控制體系構建隨著科研院所改革的推進,還需要不斷地修改和完善,只有這樣內控才能起到切實的風險防控作用。

猜你喜歡

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國外匯(2019年18期)2019-11-25 01:41:56

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

新高考·高一物理(2014年1期)2014-09-18 01:26:07