甘肅省農村金融發展扶貧效應研究

——基于向量自回歸檢驗

2021-04-22 02:54:02趙瑞婷海新權魏馨柔趙皓然

生產力研究 2021年2期

趙瑞婷,海新權,魏馨柔,趙皓然

(甘肅農業大學財經學院,甘肅蘭州 730070)

甘肅省作為西部重要省份和脫貧攻堅的主戰場,經濟發展較為落后,金融資源相對稀缺,城鎮化水平較低,農村地區是貧困的高發地。農村金融作為脫貧攻堅的重要力量,有力支持了甘肅省農村貧困地區、深度貧困地區的脫貧工作。2020 年,現行標準下農村貧困人口全部脫貧,通過探究農村金融發展的扶貧效應以及二者之間的良性互動,對于鞏固脫貧成果有重大意義。因此研究二者之間的關系更加具有重要現實意義。

一、文獻回顧

國內外學者對于金融發展和貧困減緩的關系展開了大量分析研究,部分學者認為二者存在正相關性。Jalilian 和Kirkpatrick(2005)[1]以部分發展中和發達國家為研究對象,通過數據實證分析得出金融發展和貧困減緩之間存在明顯正相關性(Dollar 和Kraay,2001)[2];Burgess 和Pande(2003)[3]以1977—1990 年的印度農村金融機構為研究對象,研究結果表明金融機構數量每增加1%,貧困的緩解程度則增加0.34%,金融業的繁榮與發展對于貧困人口的收入提高和貧困緩解有著很大的幫助(Clarke 和Zou,2003;Abate 等,2016)[4-5];Beck 等(2007)[6]研究發現,金融發展有利于縮小收入差距,帶動經濟發展,從而能夠有效地抑制貧困。

國內學者主要從金融發展、扶貧效應的時間性和區域性差異以及對貧困的多維度測算來進行二者相關性的實證分析。多數學者認為農村金融發展對扶貧有顯著促進作用,張偉(2010)[7]實證分析了農村金融的扶貧效果,結論表明,健全的主體金融能夠長期抑制貧困的發生,穩定的金融環境能夠在貧困地區發揮較好的扶貧效果(崔金平等,2018)[8],丁志國等(2011)[9]使用了向量分解模型,選取我國各省2000—2008 年的數據,結果顯示農村金融對于扶貧具有直接與間接效應,教育和醫療等間接效應比直接效應突出,總體對貧困具有抑制作用。蘇靜等(2013)[10]通過區域化研究比較我國中東西部的農村金融收入效應,研究發現東部農村金融發展影響收入效應明顯,中西部則沒有明顯變化(薛書明等,2018,武麗娟和徐璋勇,2018)[11-12],李鴻漸(2016)[13]選用PSTR 模型,選取了教育、醫療、收入三維貧困指標來探究農村金融發展對貧困的影響,結果表明農村金融的發展對于貧困地區有相對明顯的幫扶效果。

但也有學者提出不同看法,認為金融發展不一定有利于減緩貧困,主要基于以下幾種思考,Chakraborty 和Ray(2007)[14]研究發現金融發展與貧困減緩存在非線性關系,貧困群體因為道德風險和信用等級評級而無法獲得資金,因此金融發展并不能解貧困問題。Weinstein 和Yafeh(1998)[15]發現當經濟處于衰退或蕭條周期時,銀行“惜貸”會成為一種“常態”,從而阻礙經濟增長。楊俊等(2008)[16]從全國、城鎮、農村三個角度進行分析,發現金融發展短期內可以改善貧困,但從長期來看并不是貧困減緩的主要原因。劉純彬和桑鐵柱(2010)[17]從理論和實證雙重角度出發研究發現農村信貸市場的不完善擴大了農村收入差距,不利于農村地區貧困減緩。

因此,有必要基于目前甘肅省脫貧成效對金融發展與扶貧脫貧的關系進行深入研究,從而為金融扶貧提供支撐,以推進甘肅省脫貧攻堅與鄉村振興戰略的有效銜接。

二、農村金融發展的扶貧效應測度方法及指標選取

(一)建立模型

VAR 模型即向量自回歸模型,因其不存在外生變量,所有變量都可用其內生變量滯后項及隨機誤差項來解釋,可以用來處理多個相關經濟指標的分析與預測,適合研究金融發展多維度的減貧效應。因此,為了驗證農村金融是否能夠推動貧困減緩與消除,將通過使用實際滯后階數來確保結果的準確性,在不確定最優階數的情況下,擬構建n 階模型,分別研究農村金融發展對甘肅省醫療、生活、教育的作用與影響,并通過參數選擇進行驗證。

其中,D 表示一階差分后的變量,γ 為三個模型的常數項,αi與βi為不同時間序列下的系數,σ 為隨機擾動項,t 為時間虛擬變量,t-i 代表滯后期。

(二)確定衡量扶貧效應和金融發展的基本指標

貧困不止收入過低導致的生活貧困,同時貧困的衡量也應考慮醫療、教育及金融參與度等方面。為了多方位探究甘肅省的貧困狀況,通過查詢與扶貧效應和金融發展相關文獻資料確定了三個貧困指標,并統計甘肅省農村存款與農村貸款,計算農村金融發展規模與農村金融發展效率,選取核心解釋變量如下:

醫療減貧指標(ME)=每千口人醫療衛生人員數量

恩格爾系數(EN)=食品支出/家庭總支出

教育減貧指標(ST)=每千口人高校在校生數量

農村金融發展規模(fs)=(農村存款額+農村貸款)/農業生產總值

農村金融發展效率(fe)=農村存款/農村貸款

三、農村金融發展的扶貧效應分析檢驗

(一)平穩性檢驗

首先對選取的減貧指標、金融發展指標、控制變量進行單位根(ADF)檢驗,發現多數變量存在單位根,不是平穩的時間序列。因此,通過對所有變量進行一階差分再次檢驗,如表1 所示,得到的所有變量的ADF 單位根檢驗全部通過,因此可以用于VAR 模型的實驗操作。

表1 ADF 單位根檢驗

(二)滯后階數選擇

本文選用LL、LR、FPE、AIC、SC、HQ 信息量準則嘗試找到三個模型相統一的最優滯后階數,發現模型根據不同信息量準則所達成的最優滯后階數不同。因此在確保模型穩定的前提下,按表2、表3、表4 中的AIC(赤池信息量)準則,通過多次不同階數的測算與比較,模型(1)、模型(2)、模型(3)的最優階數分別為3 階、2 階和4 階。

表2 模型(1)的最優滯后階數

表3 模型(2)的最優滯后階數

表4 模型(3)的最優滯后階數

(三)參數估計

通過Stata 估計的帶參數的VAR 模型如下,其所有變量都是經過ADF 單位根檢驗后的一階差分結果,全部用D 來表示差分后的變量,括號中的(-1)、(-2)、(-3)、(-4)代表滯后一階、二階、三階、四階,形成以下帶參數的具體VAR 模型的表現形式。詳細參數如表5、表6、表7、表8 所示。

從T 值來看,很多參數并不顯著,但VAR 模型在實際運用中并不需要解釋單體參數的經濟意義,不施加單個參數的零約束。從調整后的R2來看,ME系數分項94.85%的變異可由方程(1)解釋,EN 系數分項94.70%的變異可由方程(2)解釋,ST 變異的系數分項94.80%可被方程(3)解釋,F 統計均顯著,說明模型因子影響顯著,擬合效果較好。

表5 模型(1)的參數估計結果簡表

表6 模型(2)的參數估計結果簡表

表7 模型(3)的參數估計結果簡表

表8 模型評價參數簡表

對模型的特征根進行檢驗,如圖1、圖2、圖3所示,所有特征根的模的倒數均落在單位圓內,說明模型穩定,能夠進行下一步的檢驗分析,從而進一步分析甘肅省農村金融發展的扶貧脫貧效應。

(四)格蘭杰因果檢驗

格蘭杰因果檢驗常被用來分析平穩時間序列中,各個經濟變量間各自的因果關系,因此嘗試用來探究甘肅省農村金融發展規模與效率和各扶貧指標的因果關系(見表9)。

表9 格蘭杰因果檢驗結果

前面已經建立了ME、EN 和ST 的模型,但是其變量與fs、fe 之間在時間上存在誰因誰果、或者互為促進關系,模型沒能清楚解釋出來,因此我們用格蘭杰因果檢驗。從表9 可以看出,在滯后3 階,5%的臨界值顯著性水平下,ME 與fs、fe 均有相互促進的因果關系,fs 不是fe 的格蘭杰原因,而fe 是fs的格蘭杰原因。在滯后2 階,5%的臨界值顯著性水平下,fs 和fe 是EN 的格蘭杰原因,而EN 不是fs 和fe 的格蘭杰原因。在滯后4 階,5%的臨界值顯著性水平下,fs 和fe 不是ST 的格蘭杰原因;ST 同樣不是fs 的格蘭杰原因,但是fe 的格蘭杰原因。

(五)脈沖響應

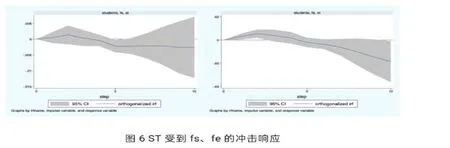

脈沖響應描述的是一個內生變量對殘差沖擊的反應程度,可以推測出變量的調節時間與峰值時間,對變量做出分析與計量。因此不僅能給出金融發展扶貧效應時滯區間,還可以分析在指定期數內的影響與敏感程度。ME、EN 和ST 沖擊后10 期的脈沖響應函數圖如圖4、圖5、圖6 所示。

圖4 的一個共同特點是在施加一個沖擊后,它們對ME 的沖擊在一段時間內持續存在,但影響程度先增強后衰減。具體表現為ME 受fs 沖擊后先是小幅下降,后在0 附近小幅波動;ME 受fe 沖擊后大幅上升,后有所下降。說明ME 在受到各變量的沖擊后前期更為敏感。圖5 中,EN 受到兩個變量的沖擊后,總體上呈現下降趨勢。但前期變量fs 和fe 所造成的沖擊各不相同,EN 受到fs 沖擊后表現為下降、波動再下降;EN 受到fe 沖擊后先是小幅上升,后逐漸下降到0 軸以下,并呈現持續下降趨勢。這說明fs 及fe 的變動對EN 產生了顯著的反向影響。圖6中,ST 對兩個變量的沖擊反應,都呈現出先小幅上升后逐漸下降趨勢,不同的是受到fs 沖擊后ST 后期下降幅度緩慢擴大,而fe 所造成的ST 下降大幅擴大。這說明持續性的fs 及fe 增加才能真正起到減貧效果,從而增加ST。

(六)預測方差分解

由于方差分解能進一步評價各內生變量對預測方差的貢獻度,所以用來研究政策變量對扶貧效應影響程度。由表10 可知,預測末期fe 對ME 增加影響明顯,ME 變動的35.28%可由fe 來解釋、64.15%可由自身變動來解釋,而fs 對ME 增加貢獻非常有限,貢獻度為0.57%。由表11 可知,fs 對EN 影響最大,其變動的54%以上可由fs 解釋;fe 變動對EN 變動的貢獻程度有限,到第10 期fe 貢獻率僅為6.72%;EN 變動的35.42%可由自身解釋。由表12 可知,預測末期ST 主要是受其自身和fe 影響,貢獻度分別為39.55%和56.78%,而fs 對其變動貢獻較小,僅為3.66%。

四、結論與政策啟示

通過以上對比分析,農村金融發展的扶貧效應具體體現在三個方面:一是農村金融規模對千口人中醫療人員比例變化影響并不明顯,而農村金融效率提高能夠促進千口人中醫療人員比例的增加。二是農村金融規模和效率提升都能夠降低農村恩格爾系數,提高居民生活水平。三是農村金融規模擴大和農村金融效率提高在短期內可以促進高等教育學生比例提升,但這種作用并不持續,且農村金融效率提升比規模擴大更能發揮作用。最終結果顯示:農村金融發展的各扶貧變量響應程度不同,但總體來講,甘肅省農村金融的發展對甘肅省具有多維扶貧的正向效應,并長期持續存在。

表10 ME 的10 期方差分解結果

表11 EN 的10 期方差分解結果

表12 ST 的10 期方差分解結果

通過實證結論可得出如下政策啟示:

第一,發揮農村金融的精準幫扶作用,建立精準甄別與投放金融服務機制。金融機構應瞄準需要金融服務的農村人口,精準使用金融資金和投放貸款,建立有效的金融對接服務,從而提高金融資金使用效率,建立精準對接模式。

第二,發揮農業保險的金融保障作用,政府與金融機構應將生產經營和生活中各類風險進行充分評估,并建立較為完整的風險管控機制。并且規范農村金融保險行業,提升農險公司的市場準入門檻,為農村地區提供優質實惠的農險產品。

第三,豐富農村金融組織結構,不斷創新農村金融發展方式和完善金融市場,鼓勵金融機構積極參與到農村發展事業中來。

第四,加強農村金融信貸風險管控,金融機構應該建設并不斷完善行業內征信系統,同時還應將金融政策法規納入信貸發放過程之中,引導大眾形成良好的風險與契約意識,從而提升群眾誠信意識。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國記者(2014年2期)2014-03-01 01:38:08

河北金融年鑒(2014年0期)2014-02-27 13:20:03