訴訟風險和企業(yè)債務(wù)融資成本

——以A 股重污染上市公司為樣本

2021-04-23 10:57:32金小燕

中國管理信息化 2021年7期

金小燕

(貴州財經(jīng)大學,貴陽 550025)

0 引言

一個企業(yè)的生存和發(fā)展需要資金,資金對于企業(yè)穩(wěn)定、持續(xù)的發(fā)展是至關(guān)重要的,每個企業(yè)都需要根據(jù)自身的發(fā)展情況、運營條件、經(jīng)濟狀況以及自身對資金的需求來籌集資金,因此,整個企業(yè)都會進行融資行為。企業(yè)的融資行為貫徹企業(yè)成長的各個階段,可以把企業(yè)融資分為內(nèi)部融資和外部融資。通常情況下企業(yè)在內(nèi)部融資不足時,即當企業(yè)留存收益或資本金不足以滿足企業(yè)資金運作時,企業(yè)就會轉(zhuǎn)向外部融資進行籌資。具體籌集資金除了股權(quán)融資以外,還會通過企業(yè)債務(wù)融資這種主要的方式進行融資。企業(yè)在實際融資過程中,由于受到我國資本市場條件的限制,股權(quán)融資并不是企業(yè)進行融資的主要來源,而債務(wù)融資才是我國大多數(shù)企業(yè)更為主要外源籌集資金的方式。

目前,影響債務(wù)融資成本的外部因素較多。隨著我國經(jīng)濟市場化改革不斷深入、法治環(huán)境不斷改善,部分學者證明了好的法律環(huán)境對于企業(yè)的債務(wù)融資有重要的影響,企業(yè)面臨的訴訟風險是一種重要不確定的風險,也會影響企業(yè)發(fā)展。若企業(yè)遭遇較多的被訴訟事項時,相關(guān)的債權(quán)人會對企業(yè)所面臨的負面訴訟進行衡量,衡量該企業(yè)會不會因為面臨的訴訟風險發(fā)生財務(wù)困境等,進而增加企業(yè)獲取外部資金的難度。為了探究上述問題,本文試圖通過檢驗重污染企業(yè)的涉訴風險是否對其債務(wù)融資成本有影響,考察訴訟風險與債務(wù)融資成本之間的關(guān)系。因此,本文搜集了2012-2018 年全部A 股重污染行業(yè)上市公司的訴訟事項為研究樣本,公司的訴訟風險參照已有學者的相關(guān)研究,用的是公司本年度內(nèi)涉及案件的多少和訴訟年度涉及案件總的金額來進行衡量企業(yè)的訴訟風險,實證研究了企業(yè)的訴訟風險對其債務(wù)融資成本的影響。實證結(jié)果發(fā)現(xiàn),企業(yè)涉案次數(shù)越多、涉案金額越大,企業(yè)進行債務(wù)融資的成本就越高。考慮到產(chǎn)權(quán)性質(zhì)可能會對訴訟風險和債務(wù)融資成本的關(guān)系的影響,本文還將研究樣本中的重污染企業(yè)分為國有和非國有企業(yè)。研究結(jié)果表明,非國有企業(yè)面臨訴訟風險對其債務(wù)融資成本的正向影響更加顯著。

1 文獻回顧和假設(shè)提出

由于企業(yè)債務(wù)融資成本問題與企業(yè)發(fā)展緊密聯(lián)系,所以國內(nèi)外許多學者都比較關(guān)注債務(wù)融資成本問題。公司按照法律規(guī)定披露信息越完整、披露信息的質(zhì)量越高,相關(guān)信息使用者就能了解到更全面的公司交易的信息,此時,企業(yè)相對來說獲得債務(wù)融資的難度就越小,更容易獲得債務(wù)融資,就會降低其債務(wù)融資的成本。余明桂、潘紅波(2008)認為當企業(yè)的合同在實際實施過程中難以得到法律保護時,這時候企業(yè)就會面臨較大的違約風險,隨之貸款銀行的風險也會增大,此時銀行會增加企業(yè)的融資約束來降低銀行貸款風險。謝德仁 等(2007)認為,不同地區(qū)法律實施效果對債務(wù)融資的影響也不一樣,法律實施效果較好的地區(qū),對投資者的權(quán)益保障較高,從而相對于法律實施效果較差的地區(qū),其債務(wù)治理效果就較好。王彥超、姜國華、辛清泉(2016)也進一步證實了以上觀點,在不同的法治環(huán)境下訴訟風險和企業(yè)債務(wù)融資成本的關(guān)系是不一樣的。在法律治理實施效果好的地區(qū)其債務(wù)融資成本相對要低。利益相關(guān)者中每個主體的自我維權(quán)意識隨著我國的改革不斷推進、法律體系不斷完善而不斷強化,公司會不確定地面臨訴訟案件,訴訟案件會對公司的聲譽、財務(wù)狀況產(chǎn)生不確定的影響。企業(yè)在訴訟案件中,企業(yè)可能是作為原告起訴其他主體,也可能是充當被告遭受其他主體的起訴。本文在衡量企業(yè)訴訟風險時是將企業(yè)處于被告的角色進行研究的,用上市公司被訴訟案件次數(shù)和被訴訟案件所涉及的金額來衡量企業(yè)面臨的訴訟風險。當企業(yè)作為被告被其他主體企業(yè)超訴時,這種訴訟是企業(yè)的一種負面的事項,會對企業(yè)產(chǎn)生負面的影響,也可能會對企業(yè)的聲譽造成不好的影響,進而可能會對企業(yè)向銀行貸款、股權(quán)融資、債權(quán)融資等產(chǎn)生影響,導致企業(yè)在籌集資金時有較高的債務(wù)融資成本。在公司面臨的訴訟風險會對企業(yè)的債務(wù)融資成本產(chǎn)生影響的問題上,目前國內(nèi)外相關(guān)的研究文獻還很少見。

國內(nèi)外學者較早地研究了產(chǎn)權(quán)性質(zhì)對債務(wù)融資的影響。孫錚和李增泉(2005)實證研究中發(fā)現(xiàn),國有企業(yè)比非國有企業(yè)更容易得到政府的支持,國有產(chǎn)權(quán)性質(zhì)的政治背景使得銀行對國有企業(yè)債務(wù)融資限制比較小。胡奕明和謝詩蕾(2005)發(fā)現(xiàn),國有和非國有企業(yè)在獲取銀行貸款過程中,貸款的政策上有差異,銀行更有可能貸款給國有上市公司而不是非國有企業(yè),國有企業(yè)的銀行貸款長期利率要比非國有企業(yè)的銀行貸款利率低。可能是由于國有上市公司與政府之間的聯(lián)系較強,其風險相對更低。對于非國有上市公司的債務(wù)融資需求,銀行通常會考核企業(yè)各項指標,為了降低銀行貸款的風險,銀行還會通過實施更嚴格的貸款程序來測試風險。

基于以上分析,我們提出假設(shè)H1、H2。

H1:企業(yè)涉訴次數(shù)和企業(yè)債務(wù)融資成本正相關(guān),即企業(yè)面臨被告訴訟案件次數(shù)越多,企業(yè)債務(wù)融資成本就越高。

H2:企業(yè)的訴訟案件中訴訟金額和企業(yè)的債務(wù)融資成本有正相關(guān)關(guān)系,即訴訟案件涉及的金額越大,企業(yè)的債務(wù)融資成本越高,且在非國有企業(yè)中,這種關(guān)系更為顯著。

2 研究設(shè)計

2.1 樣本數(shù)據(jù)的選取與來源

本文選取了2012-2018 年在全部A 股上市的重污染企業(yè)。一般來說,重污染企業(yè)更容易因環(huán)境問題涉及涉訴,因此本文選取的樣本是重污染企業(yè)。本文選取了物醫(yī)藥業(yè)、紡織服裝皮毛業(yè)、采掘業(yè)、金屬非金屬業(yè)、石化塑膠業(yè)、食品飲料業(yè)、水電煤氣業(yè)和造紙印刷業(yè)8 類行業(yè),剔除了ST、*ST 等企業(yè)樣本,剔除相關(guān)數(shù)據(jù)缺失的公司樣本,最終得到940 個觀測樣本。本文的數(shù)據(jù)來源于國泰安數(shù)據(jù)庫(CSMAR),并對研究中連續(xù)變量做上下1%的Winsorize 處理以防止極端值的影響。

2.2 變量定義

本文選取的被解釋變量為債務(wù)融資成本(Dcf)。解釋變量用年度內(nèi)訴訟案件涉訴次數(shù)(Plunm)和年度內(nèi)訴訟案件的金額(PLamount),控制變量有公司規(guī)模(Size)、財務(wù)風險(Lev)、現(xiàn)金持有(Cash)、有形資產(chǎn)占總資產(chǎn)比重(Tanasset)、總資產(chǎn)收益率(Roa)、產(chǎn)權(quán)性質(zhì)(Soe)、成長性(Growth)、年度(Year)。

2.3 模型構(gòu)建

為了探究企業(yè)面臨訴訟的次數(shù)和企業(yè)債務(wù)融資成本有正相關(guān)關(guān)系,基于上述變量,本文構(gòu)建回歸估計模型(1)檢驗假設(shè)H1:

為了探究企業(yè)面臨訴訟的金額和企業(yè)債務(wù)融資成本有正相關(guān)關(guān)系,基于上述變量,本文構(gòu)建回歸估計模型(2)檢驗假設(shè)H2:

3 實證結(jié)果與分析

3.1 描述性統(tǒng)計分析

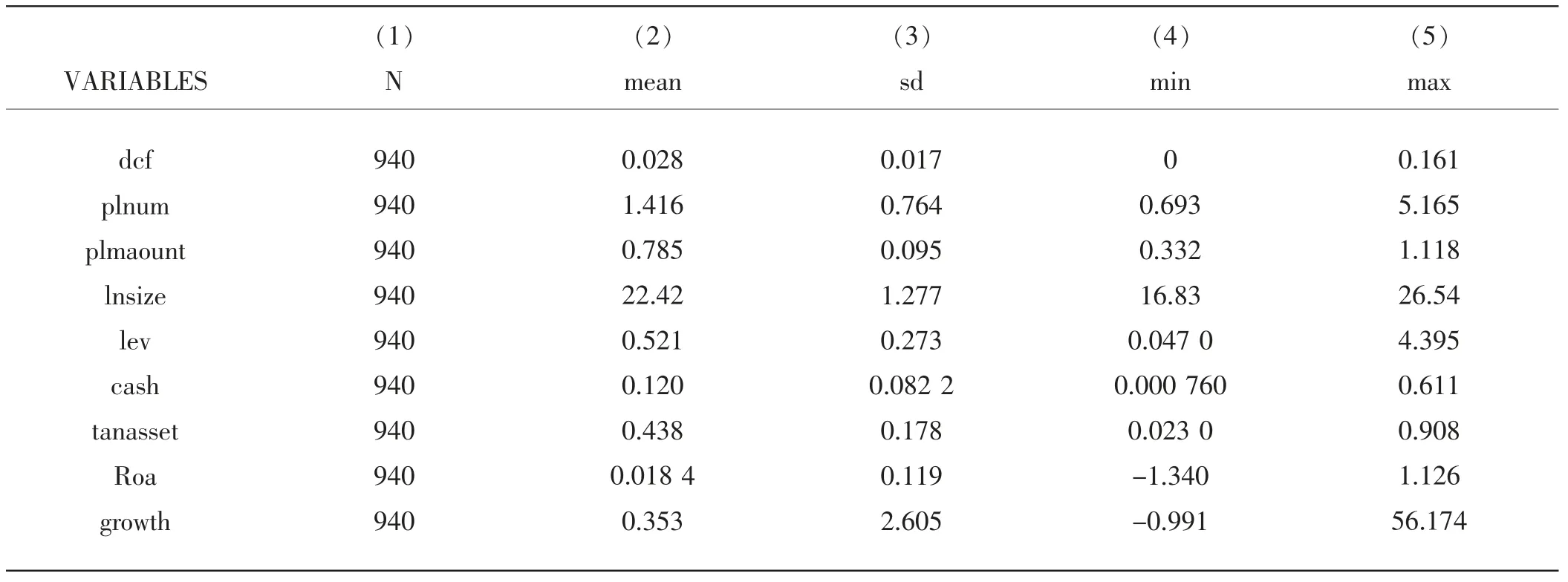

表1 列示了各個變量的描述性統(tǒng)計。如表1 所示,重污染企業(yè)獲取債務(wù)成本存在著較大的差異性,表中所示其最大值為0.161,而最小值為0,標準差是0.017,平均值是0.028,表明差異較大。解釋變量中企業(yè)面臨訴訟案件的次數(shù)均值為1.416,說明企業(yè)在每一年平均涉訴案件為1 416,最小值是0.693,最大值是5.165,說明樣本中的企業(yè)每年至少涉訴0.693,最多可達到5.165;解釋變量企業(yè)面臨被訴訟的金額與總資產(chǎn)之比均值為0.785,標準差是0.095,最大值是1.118,最小值為0.332,上市公司的平均涉訴金額占其總資產(chǎn)的78.5%,說明面臨不確定的訴訟風險很有可能對公司的財務(wù)風險和經(jīng)營狀況產(chǎn)生嚴重影響。

表1 描述性統(tǒng)計分析

3.2 相關(guān)性分析

根據(jù)相關(guān)性分析的結(jié)果,初步驗證了本文提出的假設(shè)H1和假設(shè)H2,即企業(yè)涉及訴訟次數(shù)和企業(yè)債務(wù)融資成本正相關(guān),即企業(yè)面臨被告訴訟案件次數(shù)越多,企業(yè)債務(wù)融資成本就越高。企業(yè)的訴訟案件中訴訟金額和企業(yè)債務(wù)融資成本成正相關(guān),即訴訟案件涉及的金額越大,企業(yè)債務(wù)融資籌集資金時的成本越高,且在非國有企業(yè)中這種關(guān)系更顯著。

3.3 基本回歸結(jié)果分析

根據(jù)回歸結(jié)果所示,重污染企業(yè)債務(wù)融資成本與企業(yè)涉訴次數(shù)是正相關(guān)關(guān)系,系數(shù)值為0.001,并且在0.1 的水平上顯著,表明樣本公司面臨的被訴訟次數(shù)越多,其在進行債務(wù)融資時的成本就會越高,假設(shè)H1 得到驗證。

而衡量訴訟風險的另一個指標企業(yè)面臨訴訟案件中涉及的總金額的回歸在1%的水平下顯著為正,表明企業(yè)涉及訴訟的金額越大,企業(yè)進行債務(wù)融資成本就越高。可能是因為銀行在給企業(yè)信用貸款的時候,會對企業(yè)進行各種程序的評估,包括對企業(yè)所遭到被訴訟事項進行分析,分析的內(nèi)容可能包括訴訟的事由、公司是否經(jīng)常被訴訟、訴訟所涉及的金額等,銀行評估企業(yè)的風險時都會了解企業(yè)可能面臨的不確定風險。因此,企業(yè)涉訴的次數(shù)越多、案件涉及金額越大,企業(yè)財務(wù)風險越大。因此,相較于涉案金額較少的企業(yè),企業(yè)的涉案金額越多,企業(yè)進行債務(wù)融資成本就越高。

為了驗證產(chǎn)權(quán)性質(zhì)對企業(yè)涉訴金額與債務(wù)融資成本之間的關(guān)系是否存在不同影響,本文在做回歸分析時區(qū)分了國有企業(yè)和非國有企業(yè)進行研究。實證結(jié)果表明,國有企業(yè)涉訴金額與債務(wù)融資成本的回歸系數(shù)不顯著,非國有企業(yè)涉訴金額與債務(wù)融資成本的回歸系數(shù)顯著為正,說明產(chǎn)權(quán)性質(zhì)不同,訴訟風險對債務(wù)融資成本的影響會不同。已經(jīng)有很多文獻證實國有企業(yè)比非國有企業(yè)更容易獲得外部機構(gòu)的融資,認為國有企業(yè)有較強抵御訴訟風險的能力,國有企業(yè)比非國有企業(yè)更容易得到政府資金支持和優(yōu)惠政策,當企業(yè)處于困境之中時,國有企業(yè)更容易獲得政府的幫助。因此相對于國有上市公司,非國有上市企業(yè)面臨訴訟案件中的涉訴金額對其債務(wù)融資成本的影響更為明顯。假設(shè)H2 得到驗證。

3.4 穩(wěn)健性檢驗

債務(wù)成本的衡量是本文的重點內(nèi)容,為更好地保證研究結(jié)果是真實可靠的,本文將被解釋變量替換成財務(wù)費用與期末總資產(chǎn)的比值來衡量債務(wù)成本,進一步考察訴訟風險與債務(wù)成本之間的關(guān)系。回歸結(jié)果依舊顯著。

5 研究結(jié)論

本文選取2012-2018 年A 股上市重污染企業(yè)為樣本,實證研究了A 股重污染企業(yè)的訴訟風險對企業(yè)債務(wù)融資成本的影響,實證研究發(fā)現(xiàn):(1)重污染企業(yè)訴訟風險和企業(yè)債務(wù)融資成本正相關(guān),即企業(yè)被起訴的次數(shù)越多,該企業(yè)的債務(wù)融資成本就越高。(2)重污染企業(yè)訴訟所涉及的訴訟金額越大,企業(yè)的債務(wù)融資成本就越高,且與國有企業(yè)相比,非國有企業(yè)訴訟風險對企業(yè)債務(wù)融資成本的影響更加顯著。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

河南電力(2021年5期)2021-05-29 02:10:00

房地產(chǎn)導刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導刊(2020年6期)2020-07-25 01:31:00

當代陜西(2019年7期)2019-04-25 00:22:18

電影(2018年12期)2018-12-23 02:18:48

領(lǐng)導決策信息(2018年26期)2018-10-12 02:18:26

都市麗人(2015年5期)2015-03-20 13:33:49

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48