財政體制:一個關于區域失衡的新解釋

2021-04-25 07:07:25賀蕊莉陳傳明李婉婧

財經問題研究 2021年2期

賀蕊莉 陳傳明 李婉婧

摘 要:區域失衡既可能是不對稱外部沖擊的結果,也可能是對稱外部沖擊在各地區不同反應的結果。理論界大多從地方不同反應角度研究區域差距,很少討論財政體制引起的財力失衡對地方造成不對稱沖擊的影響。本文在考察部分省份的國有企業占比和變化情況的基礎上,從稅收返還、稅收任務、養老負擔和公益支出等方面剖析了財政體制引起財力失衡對區域經濟的影響,結果表明:國有企業在地方經濟中的占比大小并不是導致區域失衡的緣由;財政體制導致的財力失衡是區域失衡的基礎性因素;區域失衡是橫向財力失衡和縱向財力失衡共同交織作用的結果;而區域失衡是我國改革過程中出現的一個階段性問題,從2016年開始啟動的財力均等化改革會有效地解決這一問題。對此,本文建議加快以財力均等化為宗旨的財政體制改革步伐,剝離各行政部門的財政資金分配功能,強化全國人大在財政改革方案上的話語權等。

關鍵詞:財政體制;區域失衡;財力失衡;東北老工業基地振興;區域協調發展

中圖分類號:F812.2 文獻標識碼:A

文章編號:1000-176X(2021)02-0072-09

一、引 言

近年來,我國的區域失衡問題很受關注。發達地區和不發達地區之間差距在擴大,人口亦在大規模地向發達地區流動和聚集,僅1996—2019年間,廣東常住人口增長了52%,北京增長了71%;與此同時,東北地區的黑龍江、吉林和遼寧分別增長了1%、3%和6%,遠低于全國的人口平均增長率14%的水平,依據中經網統計數據庫(http://db-cei-cn-s.vpn.dufe.edu.cn:8118/page/default.aspx?NodeURL=DBbase_a_dq)分省宏觀年度庫的相關數據整理而得。

人才外流嚴重。這種失衡的負面影響是多方面的,除一線城市房價畸高、“大城市病”等表象問題外,還有地方政府間競爭、浪費資源、抑制內需等,對宏觀經濟社會健康發展造成的影響深刻而長遠,因此,實現區域協調發展迫在眉睫。

在分析區域差距的影響因素時,國外關注政府政策和人文影響者多,如Morgan等[1]認為地方稅收結構不統一會導致區域差距,Mitsuta等[2]與Ke和Jing[3]認為是金融因素、Ezcurra和Rodríguez-Pose[4]認為是政治權力、Zheng和Kuroda[5]認為是公共基礎設施等。國內研究則大多從市場的角度進行,分析地方面對相同沖擊作出不同反應而導致的差距,如蔡昉和都陽[6]的勞動力市場、郭金龍和王宏偉[7]的資本市場、林毅夫[8]的產業結構、呂大國等[9]的市場規模等。周民良[10]與趙勇和白永秀[11]認為政府政策對區域差距的影響很重要,但更強調政府的區域政策;從財政角度的研究,王小魯和樊綱[12]的多因素考察中兼顧了財政制度變革,張曉杰[13]從基本公共服務均等化的角度研究縮小區域差距等。但總體偏少且不夠深入。

區域失衡,最明顯的對比是東南沿海地區快速崛起和東北地區發展遲緩,這也是社會熱點話題。社會上的解釋除了市場經濟、產業結構和文化觀念差異外,還有國有企業占比過大的觀點較為流行。筆者認為,區域失衡既可能是不對稱外部沖擊的結果,也可能是對稱外部沖擊在各地區不同反應的結果,在我國,應是二者兼而有之。本文收集并整理了1952年以來的二十多項統計數據,對比各省份的相關指標變化,在分析國有企業占比對區域失衡影響的基礎上,側重從財政體制的角度探討導致區域失衡問題,從理論上解釋區域失衡的財政原因,以豐富相關研究。

二、國有企業占比導致區域失衡的影響分析

關于國有企業占比過大導致區域失衡,有一種觀點認為,國有企業占比過大擠出民間投資導致東北地區衰落,從而擴大了東北地區與東部沿海其他省份間的差距。這種觀點是基于東北老工業基地的國有企業曾一度占據絕對支配地位的事實提出的,其經濟學原理是“國有投資會對民間投資產生擠出效應”。照此說法,應是如下邏輯:國有企業占比越大,經濟狀況就越差;國有企業占比大問題持續的時間越長,經濟狀況越差;國有企業利潤對地方經濟的貢獻越大,經濟增長越乏力。但我國地區間相關數據的比較并不支持這種推斷。這里,我們選擇了北京、天津、遼寧、上海、江蘇、浙江、山東、廣東和重慶,并以遼寧代表東北地區

由于資料和統計口徑所限,本文選擇代表性省份進行比較。進行比較研究。

(一)國有經濟就業人數占總就業人數比重分析

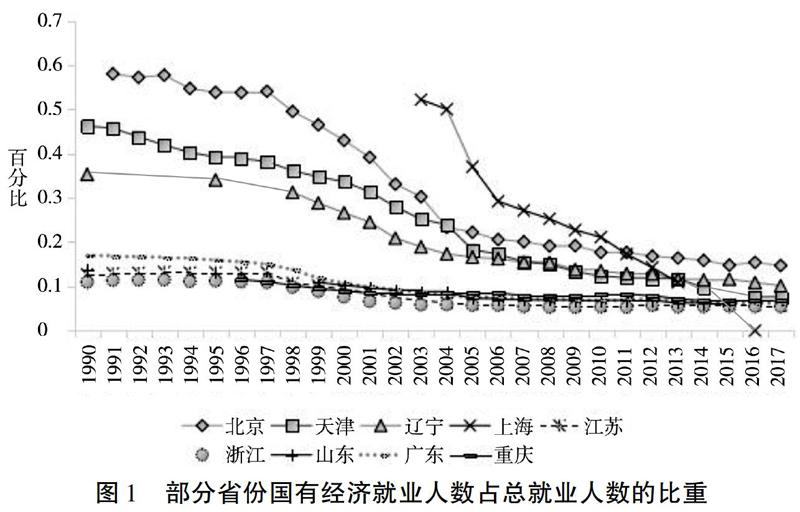

如果國有企業占比過大是拖累遼寧經濟主因的說法成立,應該是遼寧國有企業改制不力所致,國有企業數量大、冗員多、效益差,表現在統計上應該是國有企業占比一直偏大,國有經濟就業人數占比降速低甚至不降反升。但圖1 由于統計中沒有國有企業就業人數,我們以國有經濟就業人數替代,從側面反應國有企業占比情況。圖1依據《國家統計年鑒》《北京統計年鑒》《天津統計年鑒》《遼寧統計年鑒》《上海統計年鑒》《江蘇統計年鑒》《浙江統計年鑒》《山東統計年鑒》《廣東統計年鑒》《重慶統計年鑒》等1991—2018年的相關資料整理計算而得。北京的就業人數統計口徑在2009年之后有變化,1991—2008年按登記注冊地類型分從業人員,2009—2017年按全市法人單位從業人員年末數。改變之后的統計口徑,與其他省份的口徑更接近。并沒有支持上述推測。

圖1是北京、天津等9個省份國有經濟就業人數占總就業人數的比重及變化曲線。從比重上看,北京、天津和上海的國有經濟就業人數占總就業人數的比重一直高于遼寧;從趨勢上看,各省份的國有經濟就業人數占總就業人數比重都在逐年下降。遼寧的國有經濟就業人數下降速度平緩,到2017年,遼寧國有經濟就業人數占比為12%,北京比遼寧高出5個百分點,與遼寧國有經濟就業人數占比相當或更高的省份如北京、天津和上海都很發達。值得關注的是,深圳的國有經濟就業人數增長了204%,也并未影響其經濟快速增長。

在2010年之前較快,說明國有企業減員增效的改革力度較大,但2010年以后的下降速度趨于平緩,應該與遼寧的國有經濟就業人數中在事業單位就業的人員占比較大有關。

(二)國有經濟就業人數與總就業人數增減分析

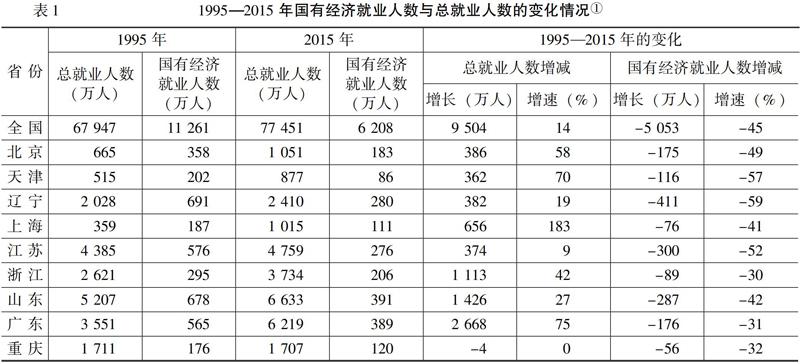

我們對1995—2015年部分省份總就業人數和國有經濟就業人數變化情況對比分析,結果顯示,近20年來,遼寧國有企業改制力度很大,在樣本省份中位列第一,如表1所示。從表1可以看出,在1995—2015年的20年期間,遼寧國有經濟就業人數減少了411萬人,減員人數為1995年的59%。說明遼寧國有企業就業規模的大幅縮減可能有利于國有企業減員增效,但并未能阻止其整體的經濟頹勢,也未能減緩經濟衰退的速度。

(三)國有企業對地方經濟貢獻率分析

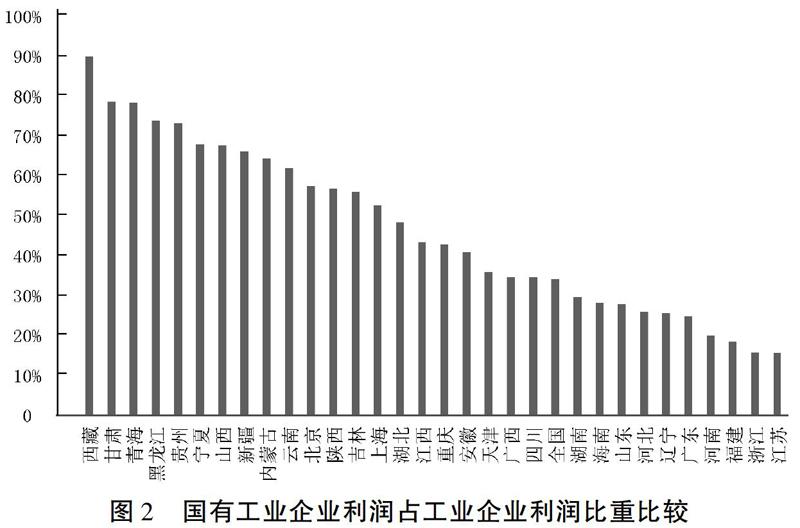

我們以規模以上國有工業企業利潤占規模以上工業企業利潤比重來反映地方經濟對國有企業的依賴程度,全國31個省份(中國香港、中國澳門和中國臺灣地區除外)的情況如圖2所示。

由圖2可見,2000—2017年規模以上國有工業企業利潤占規模以上工業企業利潤的比重均值:黑龍江為74%排第4位,吉林為56%排第13位,均高于全國34%的平均水平。但遼寧為26%,位列第26位,只比廣東、河南、福建、浙江和江蘇略高,說明國有企業對遼寧的貢獻率并不高。

圖2是2000—2017年間規模以上國有工業企業利潤占規模以上工業企業利潤的比重均值。從圖2可以看出,國有企業貢獻率最高的省份主要集中在少數民族地區,如西藏、甘肅和青海等,但也有發達地區的國有企業貢獻率高于全國平均水平,如北京、上海。東北的黑龍江為74%排第4位,吉林為56%排第13位,遼寧為26%排第26位。說明一方面,少數民族地區、不發達地區對國有企業的依賴程度高,民營經濟沒有發展起來;另一方面,北京、上海等發達地區的國有企業貢獻率高于全國平均水平,應該是大型國有企業總部利潤的貢獻所致。因此,一個省份經濟發達,不一定都是民營經濟發展和市場經濟發達的貢獻,也有國有企業的貢獻。因此,國有企業對地方經濟貢獻率的高低,只能反映國有經濟對地方經濟發展的影響程度,而不能判定為制約地方經濟發展水平的因素。

(四)東北地區的國有經濟就業人數特征分析

東北地區的高等院校和科研機構較多,大多是計劃經濟時期由中央各部委設立,這些單位的從業人員也都計入國有經濟就業人數。近年來東北地區人口增長緩慢且人才外流嚴重,國有經濟就業人數占總就業人數比重的分母增長少,反映在圖1中就是遼寧指標曲線近年來下降緩慢,并表現出如下特征:(1)作為老工業基地,遼寧的國有經濟就業人數占總就業人數比重一直較高,僅低于北京、天津和上海三大直轄市。(2)經過20世紀90年代的國有企業改革,遼寧的國有經濟就業人數大幅下降,減少了59%。(3)這種變化在曲線上反映并不明顯,遼寧的就業人數降速緩慢甚至到 2011年以后仍保持基本持平狀態。(4)由于遼寧的高等院校和科研機構等事業單位多,加上外來人口遠低于北京、天津和上海等省份,表現為國有經濟就業人數占總就業人數比重這一指標下降緩慢。

與此形成鮮明對照的是廣東省深圳市。改革開放以來,深圳市呈現出資本聚集、就業人數激增的態勢,總就業人數增長了204%。在人口基數大增的情況下,國有經濟就業人數占總就業人數的比重仍增長了5%,略低于江蘇、浙江、上海等省份,這種表現并不符合國有企業占比過大導致國有投資會擠出民間投資進而影響地方經濟發展的邏輯判斷。尤其是2018年開始遼寧又啟動了國有事業單位改革和行政機構改革,進一步減少了事業單位數量和財政供養人口數量。如此大力度的改革,也并沒有把遼寧經濟帶出困局,這是由于我們都忽略了一個重要影響因素——財政體制。

三、財政體制對區域經濟影響的四個表現

(一)稅收返還差距巨大直接影響地方可支配財力

分稅制下的財力差距主要體現在稅收返還上,而地方稅收返還額大小又是長時期政策綜合作用的結果。

1.計劃經濟時期的均衡性體制

在計劃經濟時期,“全國一盤棋、上下一本賬”,中央也比較注重地方的財力均衡問題。將各省份分為上解、補助和自收自支三類,凡收大于支的省份要向中央財政上交收入,凡支大于收的省份則由中央財政給予補助。表2是1952—1977年部分省份財政收支平均差額及其在全國(不含天津、河北、寧夏和新疆)的排名,基本反映了計劃經濟時期的各省份上解、持平和補助情況。從表2可以看出,從1952—1977年上解中央收入上海位列第1,年均419 714萬元;遼寧位列第2,年均上解198 908萬元;之后,依次為江蘇、山東和北京等。可見,在計劃經濟體制下,遼寧對全國財政的貢獻很大。

2.“分灶吃飯”體制初期的傾斜政策

從1980年開始,我國實行“劃分收支分級包干”體制又稱“分灶吃飯”體制。中央與各省份“一對一”談判,不同的省份實行不同的體制、不同的分成比例和不同的包干基數。這一時期的“劃分收支分級包干”體制,牽涉到本文分析的主要有三類:總額分成、定額包干和遞增包干。比較而言,實行總額分成和定額包干體制對地方更為有利。至于哪些省份能夠實行哪類體制,既取決于地方的談判能力更取決于國家的戰略部署。

為試水社會主義市場經濟,江蘇和浙江實行了總額分成體制;為迎接香港回歸擴大對外開放,廣東和福建實行定額包干體制,廣東包上繳,每年上繳2億元,福建包補貼,中央每年補貼福建2億元;深圳作為社會主義經濟特區試點,每年補貼1.5億元,后來補貼2億元;之后,北京、天津和上海三個直轄市也實行了總額分成體制;其余省份大多數實行遞增包干體制,其中又有很多差別,也有各種調整,這里且不贅述。當時“兩個比重”

當時的“兩個比重”,是指財政收入占國民收入的比重和中央財政收入占財政收入的比重。下降嚴重,中央對傳統上解大省 “嚴看死守”,以保障中央的財政收入,如遼寧、山東、黑龍江等省份在這一時期的央地博弈中獲益甚少。

由于缺乏統一標準,這種一對一的契約關系因缺乏制度的支撐而脆弱,地方討價還價,中央疲于應付。于是在1994年推出了分稅制改革,穩定了中央與地方的財政關系,也把地區間苦樂不均問題延續下來。

3. “保護地方既得利益”原則下的分稅制改革

1994年的分稅制是在“保護地方既得利益”原則下推行的,中央對地方稅收返還以1993年地方既有財力水平為基數換算而得。即在“分灶吃飯”時期得到傾斜政策越多的省份,獲得的稅收返還越多;反之,則越少。差距巨大的稅收返還,直接影響地方財政能力、政府服務能力和投資吸引力,并在市場經濟的推動下,形成了目前的區域失衡格局。由于我國的財政透明度低,無法直接對稅收返還進行省際比較,本文采用人均財政支出指標替代,通過各省份人均財政支出水平來反映地方財政能力,間接推測各省份間稅收返還差距。1993—2019年部分省份人均財政支出及其在全國的排名如表3所示。從表3可以看出,1994年分稅制之初,全國人均財政支出平均為483元。高于全國平均水平的省份有北京、天津、遼寧、上海和廣東,分別高出81%、68%、16%、204%和20%;低于全國平均水平的省份有江蘇、浙江、山東和重慶,其人均財政支出水平相當于全國平均水平的59%、73%、52%和25%。除重慶外,這些省份均為經濟發達省份,在一些中央與地方共同承擔的支出項目中都要承擔較多的份額。

計劃單列市之間的比較如表4所示。從表4可以看出,1994年,在計劃單列市的人均財政支出中,深圳為7 941元,是人均財政支出水平最高的城市,也是廈門的2.8倍、寧波的3.6倍、大連的5.0倍、青島的6.2倍。到2018年,深圳與大連的排名一直沒變,寧波和青島的排名前移,廈門的排名后移,可能與長三角的市場輻射力有關,但排名第一的深圳仍然遙遙領先,其人均財政支出水平是排名第二寧波的2.2倍。在分稅制實施之初的1994年地方間財政能力差距就如此之大,也就意味著地方間公共服務能力和水平差距巨大,在市場的“馬太效應”推動下,任何的不平等狀態都可能出現。

分稅制是現代國家實現財力均等的重要制度保證,其轉移支付中的一般均衡轉移支付是實現各區域均衡的重要工具。但在我國的分稅制中一般均衡轉移支付占比很小,設立之初幾乎為零,而且是以稅收返還為主,并輔以專項轉移支付。稅收返還保護了地方既得利益,省份間差距巨大;專項轉移支付要求地方配套資金的作法,擴大了市場的“馬太效應”。即稅收返還差距直接導致了省份間財政能力出現差距,專項轉移支付則不斷地擴大這種差距。直到黨的十八大以后,中央才逐步壓縮了專項轉移支付并加大一般轉移支付力度,但與均衡地方財力的客觀要求還有很大的距離。

(二)巨大的實際稅負差距在稅收任務指標壓力下被進一步擴大

導致地區間實際稅負差距過大、國有企業集中的省份負擔沉重的主要因素有以下三個方面:

第一,在確定地方財政上繳中央的財政收入份額或比例時,我國一直沿用基數法。計劃經濟下,財政的主要收入形式是國有企業利潤上繳,國有企業利潤越多的省份,其財政收入中劃歸中央的份額越多,在后來確定地方上繳中央財政包干基數和遞增包干比例時,地方政府的實際負擔就會越重。特別是計劃經濟時期的國有企業利潤是在價格管制和市場管制“雙管制”下形成的,應屬超額壟斷利潤,改革開放后上述管制條件消失,國有企業的盈利能力明顯下降,但地方上繳中央財政收入的基數卻沿有調整,成為必須完成的上繳任務,最終轉化為該省份民營企業的沉重負擔。

第二,改革開放初期按照企業的所有制成分分別實行不同的所得稅稅制。改革開放初期,按照企業的所有制成分分別實行國有企業所得稅、集體企業所得稅、工商個體業戶所得稅及外商投資企業和外國企業所得稅,此外,還有一戶一率的國有企業利潤調節稅等,致使企業稅負因所有制成分不同而不同,表現為國有企業稅負重于集體企業,內資企業稅負重于外資企業,國有企業的制度性稅負最重而外資企業最輕。如大中型國有企業所得稅稅率為55%,一戶一率的國有企業利潤調節稅平均稅率為20%,加上10%—15%的國有企業利潤上繳,名義稅負在80%以上;而同時期的外商投資企業和外國企業所得稅的綜合稅率為33%,且有“二免三減”的優惠。由此也有了“據國家經貿委統計,1980—1993年國有企業平均稅負為86%,大大高于國外企業30%—40%的稅負水平”的說法[14]。雖然實際執行會有減免,實際稅負會顯著低于名義稅負,但國有企業的稅負依然偏高,李方旺[15]的實證研究也驗證了這一判斷:1994年稅制改革以前,國有企業、集體企業與其他企業之間的稅負比為1∶0.58∶0.80,稅制改革后的1995年雖然變為了1∶0.73∶0.80,但國有企業的稅負仍然偏高[15]。由于各種經濟成分的企業在區域分布上是不均勻的,就會造成區域間的實際稅負差別巨大。如國有企業集中的遼寧與外資企業集中的廣東相比,實際稅負水平不可能是同一級別。在基數法下,稅收基數有粘著性,又影響著后來的稅收任務。

第三,稅收任務。我國曾用布置稅收任務的辦法調動各地的積極性,并把提高稅收增長率作為對下級官員的考核指標之一。地方官員為追求政績,甚至主動要求增加本地稅收任務,提高稅收增長率指標,提高稅收收入增長度也是地方官員追求的政績,地方官員高度配合這一做法,甚至主動增加本地稅收任務,提高稅收增長率指標,并層層加碼向下傳達。基數不同,同樣增長率下的地方實際稅負不同;地方稅收基數虛高時,同樣的稅收增長率傳導到基層已是面目全非。為完成上級下達的稅收任務,寅吃卯糧、“過頭稅”等惡化營商環境的行為泛濫,最終損害地方經濟發展根基。

稅收是經濟社會活動的結果,如果作為經濟目標來追逐的話,負面影響嚴重。十八大以后,下達稅收任務的做法被逐步制止,并在新《預算法》增加了防范地方征收“過頭稅”的條款。

(三)養老負擔不同造成各省份的企業勞動力成本亦不同