晉升激勵(lì)與企業(yè)盈余管理

2021-04-28 10:16:08李雯

全國(guó)流通經(jīng)濟(jì) 2021年5期

李 雯

(廣東外語(yǔ)外貿(mào)大學(xué)會(huì)計(jì)學(xué)院,廣東 廣州 510006)

一、引言

改革開(kāi)放以來(lái),以GDP增長(zhǎng)為主的地方官員政治“晉升錦標(biāo)賽”制度創(chuàng)造了我國(guó)的經(jīng)濟(jì)奇跡。然而近年來(lái)關(guān)于各地GDP“注水”的媒體報(bào)道層出不窮。2018年,國(guó)家統(tǒng)計(jì)局發(fā)布了《關(guān)于5起典型統(tǒng)計(jì)違法案件的通報(bào)》,直接指出天津市等地方政府存在虛報(bào)、代填代報(bào)以及干擾企業(yè)獨(dú)立報(bào)送營(yíng)收的現(xiàn)象。北京、上海、廣東、浙江等大中型城市也曾被爆出GDP失真的新聞(數(shù)據(jù)來(lái)源:新浪財(cái)經(jīng)、騰訊新聞)。

針對(duì)這一現(xiàn)象,學(xué)術(shù)界展開(kāi)了一系列探討,盧盛峰等(2017)指出,地方官員的晉升壓力可能會(huì)引起地方GDP失真。為了得到政治上的晉升,地方官員會(huì)急于運(yùn)用地方政府對(duì)地區(qū)經(jīng)濟(jì)的主導(dǎo)權(quán),采取各種措施刺激地方經(jīng)濟(jì)發(fā)展,如重復(fù)建設(shè)、擴(kuò)大地方投資以及干預(yù)企業(yè)決策(馬連福和曹春方,2011)等。而盈余管理作為企業(yè)財(cái)務(wù)運(yùn)作的重要手段,本文試圖探討,在地區(qū)官員晉升激勵(lì)下,該晉升激勵(lì)產(chǎn)生的壓力是否會(huì)傳導(dǎo)至企業(yè),企業(yè)是否存在為了獲取政府資源等目的而配合地方官員而從事盈余管理行為?在何種情形下該激勵(lì)傳導(dǎo)機(jī)制會(huì)發(fā)生變化?

本文從地方官員晉升層面研究其對(duì)企業(yè)盈余管理的影響具有一定的理論價(jià)值與現(xiàn)實(shí)意義。一方面,本文拓展了有關(guān)官員“晉升錦標(biāo)賽”與企業(yè)盈余管理的相關(guān)文獻(xiàn)。現(xiàn)有關(guān)于地方官員晉升的研究主要集中在其對(duì)企業(yè)過(guò)度投資、并購(gòu)決策等方面的影響,而本文在一定程度上豐富和拓展了晉升錦標(biāo)賽假說(shuō)的研究。另一方面,本文的研究具有一定的現(xiàn)實(shí)意義,隨著經(jīng)濟(jì)的發(fā)展和改革的深入,官員的晉升考核問(wèn)題受到了中央政府和社會(huì)各界越來(lái)越多的關(guān)注,研究官員晉升激勵(lì)考核制度對(duì)企業(yè)微觀(guān)行為的影響,對(duì)于理解我國(guó)政企關(guān)系下微觀(guān)企業(yè)的健康良性發(fā)展具有重要意義,同時(shí)對(duì)完善官員晉升考核制度也具有一定政策啟示。

二、文獻(xiàn)綜述與理論分析

1.地方官員晉升與企業(yè)盈余管理

改革開(kāi)放以來(lái),我國(guó)地方官員的升遷標(biāo)準(zhǔn)由過(guò)去的純政治指標(biāo)變成經(jīng)濟(jì)績(jī)效指標(biāo),尤其是GDP增長(zhǎng)率(Li & Zhou,2005),此種圍繞顯性經(jīng)濟(jì)增長(zhǎng)指標(biāo)為核心的晉升考核制度,成為了我國(guó)地方官員積極推動(dòng)區(qū)域經(jīng)濟(jì)增長(zhǎng)的重要激勵(lì)來(lái)源(周黎安,2007)。然而,現(xiàn)有研究逐漸發(fā)現(xiàn)“晉升錦標(biāo)賽”可能會(huì)對(duì)企業(yè)研發(fā)(董竹和潘凌云,2020)、過(guò)度投資(曹春方等,2014)等方面產(chǎn)生負(fù)面影響,由于地方政府的GDP增長(zhǎng)是主要是由轄區(qū)企業(yè)構(gòu)成,因此其對(duì)政績(jī)目標(biāo)的追求很有可能會(huì)直接影響企業(yè)財(cái)務(wù)的盈余管理行為。

從地區(qū)官員來(lái)看,在面對(duì)這種以GDP增長(zhǎng)為主要考核指標(biāo)的晉升機(jī)制來(lái)說(shuō),地方官員具有強(qiáng)烈的動(dòng)機(jī)推動(dòng)地區(qū)GDP在短期內(nèi)快速增長(zhǎng),并且我國(guó)地方政府官員能夠很大程度上控制所在轄區(qū)內(nèi)的企業(yè)和各種資源(周黎安,2007),因此他們具備足夠的能力和動(dòng)機(jī)采取各種措施刺激地方經(jīng)濟(jì)發(fā)展,甚至是出現(xiàn)虛報(bào)數(shù)據(jù)、夸大經(jīng)濟(jì)成就的行為,例如,江西省國(guó)資委在2018年制定了全省國(guó)有企業(yè)營(yíng)業(yè)收入、利潤(rùn)總額力爭(zhēng)同比增長(zhǎng)10%的經(jīng)濟(jì)目標(biāo)。

從企業(yè)層面來(lái)看,由于我國(guó)地方政府處于對(duì)地區(qū)資源配置的核心地位,企業(yè)為了有利的政府資源,具有強(qiáng)烈的動(dòng)機(jī)去配合地方政府的喜好,以獲得更多的信貸資源、更多政府訂單、更優(yōu)惠的稅收條件以及更便利地進(jìn)入管制行業(yè)以及獲得政府補(bǔ)貼等,因此,在地方官員晉升激勵(lì)較大的地區(qū),當(dāng)?shù)仄髽I(yè)很有可能會(huì)愿意配合地方政府官員追求GDP增長(zhǎng)的需要,進(jìn)而進(jìn)行更多的正向盈余操縱,以滿(mǎn)足地方官員的政績(jī)需要。基于以上分析,本文提出假設(shè)1:

H1:其他條件不變的情況下,所在地方官員晉升激勵(lì)更大的企業(yè)盈余管理程度越高。

2.機(jī)制分析

首先,資源獲取機(jī)制。在我國(guó)地方政府處于對(duì)地區(qū)資源配置的核心地位,我國(guó)的財(cái)政分權(quán)制度使得地方官員有了相當(dāng)大的財(cái)政資源支配權(quán)。在這種情形下,地方政府對(duì)于區(qū)域資源分配處核心支配地位,在此時(shí)企業(yè)很有可能存在為了獲取政府資源而迎合地方政府喜好的行為,如配合政府的社會(huì)慈善目標(biāo)而進(jìn)行大量的企業(yè)捐贈(zèng)行為等(曹春方和傅超,2015),由此可以使得企業(yè)獲得更多的政府補(bǔ)貼(羅黨論和唐清泉,2009)。

其次,尋租機(jī)制。已有研究發(fā)現(xiàn),我國(guó)地方政府對(duì)其所在轄區(qū)的關(guān)鍵要素具有很高的定價(jià)權(quán),會(huì)對(duì)轄區(qū)企業(yè)的經(jīng)營(yíng)發(fā)展產(chǎn)生十分重大的影響,基于此,在晉升激勵(lì)加大時(shí),地方官員為了追求任期內(nèi)的“短期”政治晉升目標(biāo),很有可能會(huì)人為壓低要素價(jià)格,而使用低于市場(chǎng)定價(jià)的生產(chǎn)要素會(huì)在一定程度上誘導(dǎo)企業(yè)與政府建立尋租關(guān)系(Claessens等,2008),此時(shí)企業(yè)具有強(qiáng)烈的動(dòng)機(jī)去配合地方政府的喜好,做出配合地區(qū)GDP增長(zhǎng)要求的盈余管理行為。基于以上分析,本文提出假設(shè)2:

H2:其他條件不變的情況下,所在地方官員晉升激勵(lì)通過(guò)構(gòu)建資源獲取機(jī)制/尋租機(jī)制引導(dǎo)企業(yè)從事盈余管理行為。

三、研究設(shè)計(jì)

1.樣本選擇及數(shù)據(jù)來(lái)源

本文樣本選自2007年~2018年A股上市公司,并借鑒以往文獻(xiàn)做法剔除了金融、保險(xiǎn)行業(yè)企業(yè),剔除ST/PT樣本以及資產(chǎn)負(fù)債率超過(guò) 100% 的樣本,最后對(duì)連續(xù)變量上進(jìn)行1%的雙側(cè)縮尾處理。本文數(shù)據(jù)來(lái)自前瞻數(shù)據(jù)庫(kù)、DIB數(shù)據(jù)庫(kù)以及CSMAR數(shù)據(jù)庫(kù)。

2.變量定義

被解釋變量的盈余管理相關(guān)定義主要借鑒蔡春等(2012)等學(xué)者的做法,由于本文關(guān)注于企業(yè)盈余管理水平,定義其為應(yīng)計(jì)盈余管理與真實(shí)盈余管理之和。

解釋變量為地區(qū)官員晉升激勵(lì),指標(biāo)構(gòu)建方法主要借鑒照趙宇(2019)的做法,相比于同級(jí)的其他的官員,其任期內(nèi)的整體GDP增長(zhǎng)率越高則越有可能取得晉升(羅黨論等,2015),基于此,本文定義地方官員晉升激勵(lì)為地市級(jí)的年度GDP增長(zhǎng)率,更高的GDP增長(zhǎng)率一方面使得官員需要努力的維持經(jīng)濟(jì)增長(zhǎng),還要免于其他政府官員的趕超,因此,更高的GDP增長(zhǎng)率地區(qū)的官員其晉升的激勵(lì)作用相對(duì)更大。其他模型變量見(jiàn)變量定義表1。

3.模型設(shè)定

基于假設(shè)1,提出模型(1):

TEMi,t=α1+α2Gdp_growthi,t+α3Contorlsi,t+YearFE+IndFE+εi,t

(1)

表1 變量定義表

通過(guò)觀(guān)察交乘項(xiàng)Gdp_growthi,t的系數(shù)α2是否顯著來(lái)驗(yàn)證假設(shè)1。

基于假設(shè)2,本文通過(guò)對(duì)模型(1)分別按照Lnsubi,t/Renti,t分組回歸來(lái)驗(yàn)證假設(shè)2。

4.描述性統(tǒng)計(jì)

表2 描述性統(tǒng)計(jì)表

表2為主要變量的描述性統(tǒng)計(jì)。全樣本中企業(yè)盈余管理程度最小值為7.45e-09,最大值為40.95,說(shuō)明樣本中各企業(yè)之間的盈余管理程度之間存在較大差異。從地區(qū)GDP增長(zhǎng)率來(lái)看,均值約為12%,中位數(shù)在9%左右,最小值為-48%,最大值為140%,說(shuō)明樣本中我國(guó)的GDP增長(zhǎng)普遍處于一個(gè)較為高速的增長(zhǎng)水平,該數(shù)據(jù)與實(shí)際統(tǒng)計(jì)局報(bào)告數(shù)據(jù)無(wú)明顯差距,但城市之間的差異還相對(duì)較大。其余控制變量的描述性統(tǒng)計(jì)與以往研究并無(wú)顯著差異。

四、實(shí)證結(jié)果分析

1.地方官員晉升激勵(lì)與企業(yè)盈余管理

表3報(bào)告了模型(1)的回歸結(jié)果。根據(jù)列(1)的單變量回歸結(jié)果顯示,Growth_gdp的系數(shù)為0.100,在1%的水平上顯著,而在列(2)納入了相關(guān)控制變量后系數(shù)變?yōu)?.099,仍在1%的水平上顯著為正,假設(shè)1得到驗(yàn)證。

表3 地方官員晉升激勵(lì)與企業(yè)盈余管理

2.機(jī)制分析結(jié)果

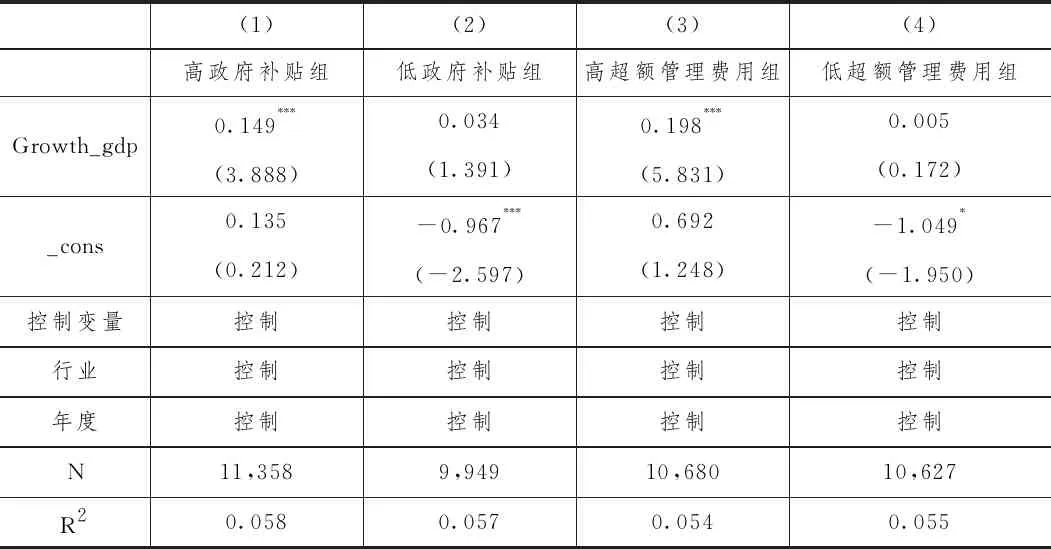

表4報(bào)告了關(guān)于官員晉升激勵(lì)影響企業(yè)盈余管理行為的作用機(jī)制檢驗(yàn)結(jié)果。首先是資源獲取機(jī)制,實(shí)證結(jié)果顯示,在獲得高政府補(bǔ)貼數(shù)額組的系數(shù)顯著為正,在低補(bǔ)貼組該系數(shù)則不顯著,即地方官員晉升激勵(lì)可以通過(guò)提升企業(yè)政府補(bǔ)貼獲得數(shù)額引導(dǎo)企業(yè)進(jìn)行盈余管理行為。其次是尋租機(jī)制,列(3)、(4)結(jié)果顯示,地方官員晉升激勵(lì)只有在高超額管理費(fèi)用組顯著,即地方官員晉升激勵(lì)可以通過(guò)提升企業(yè)尋租傾向引導(dǎo)企業(yè)進(jìn)行盈余管理行為,即假設(shè)2得到驗(yàn)證。

表4 影響機(jī)制分析

3.穩(wěn)健性檢驗(yàn)

(1)替換關(guān)鍵變量。對(duì)被解釋變量分別運(yùn)用應(yīng)計(jì)盈余管理、真實(shí)盈余管理進(jìn)行回歸,結(jié)果并無(wú)顯著變化;對(duì)于解釋變量借鑒錢(qián)先航等(2011)的做法,采用地區(qū)市級(jí)GDP增長(zhǎng)率、財(cái)政盈余水平以及地區(qū)失業(yè)率與加權(quán)平均后的省級(jí)對(duì)應(yīng)指標(biāo)對(duì)比替換,最后結(jié)果與主要結(jié)論一致。

(2)反向因果。本文存在可能是所在地區(qū)企業(yè)的盈余管理行為普遍較高從而導(dǎo)致了地區(qū)GDP增長(zhǎng)的反向因果問(wèn)題,本文在穩(wěn)健性檢驗(yàn)中將解釋變量滯后一期,結(jié)果并無(wú)顯著差異。

五、研究結(jié)論

本文基于我國(guó)2007年~2018年A股上市公司樣本,以地方官員晉升激勵(lì)為出發(fā)點(diǎn),分析官員晉升激勵(lì)對(duì)企業(yè)盈余管理行為的影響。研究發(fā)現(xiàn):(1)地方官員晉升激勵(lì)促進(jìn)了企業(yè)的盈余管理程度和正向盈余管理行為;(2)這種促進(jìn)作用通過(guò)資源誘導(dǎo)機(jī)制和尋租機(jī)制產(chǎn)生。

本文的政策啟示在于:第一,在地方官員晉升制度的考核標(biāo)準(zhǔn)中,不應(yīng)過(guò)分強(qiáng)調(diào)GDP增長(zhǎng)的地位,應(yīng)在保持GDP合理增長(zhǎng)的基礎(chǔ)上,還應(yīng)關(guān)注地區(qū)市場(chǎng)化水平發(fā)展、環(huán)境建設(shè)、政府社會(huì)責(zé)任的履行情況等方面;第二,從企業(yè)層面來(lái)看,在面臨地方官員晉升激勵(lì)較大時(shí),企業(yè)很有可能存在為了獲取資源而主動(dòng)尋租以配合官員政績(jī)考核而從事盈余管理行為的情形,在此時(shí),完善的內(nèi)部控制體系可以有效緩解地方官員晉升壓力對(duì)企業(yè)的傳導(dǎo)。

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

文苑(2018年21期)2018-11-09 01:23:06

雜文月刊(2016年1期)2016-02-11 10:35:51

中國(guó)衛(wèi)生(2015年9期)2015-11-10 03:11:12

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

中國(guó)衛(wèi)生(2014年3期)2014-11-12 13:18:12