我國債券市場違約特征及相關建議

2021-05-11 21:35:07張言

債券 2021年4期

關鍵詞:信息披露

張言

摘要:本文介紹了我國債券市場發行及存量情況,總結了債券市場的主要違約特征,分析了出現違約的原因,最后從完善信息披露制度、加強信用評級體系建設、健全債券違約處置機制、提升企業財務管理水平的角度,提出加強債券市場法治建設的相關建議。

關鍵詞:債券市場? 信息披露? 投資者保護? 違約處置

近年來,在我國債券市場高速發展的同時,債券違約事件頻繁發生。筆者通過分析發現,債券違約的直接誘因主要是外部流動性緊張,與宏觀經濟環境變化、金融監管加強有較大關系。在債券違約常態化的背景下,持續加強債券市場法治建設,完善債券違約風險預警和處置機制,切實保護投資者利益,成為促進債券市場高質量發展的必由之路。

我國債券市場發行概況及違約特征

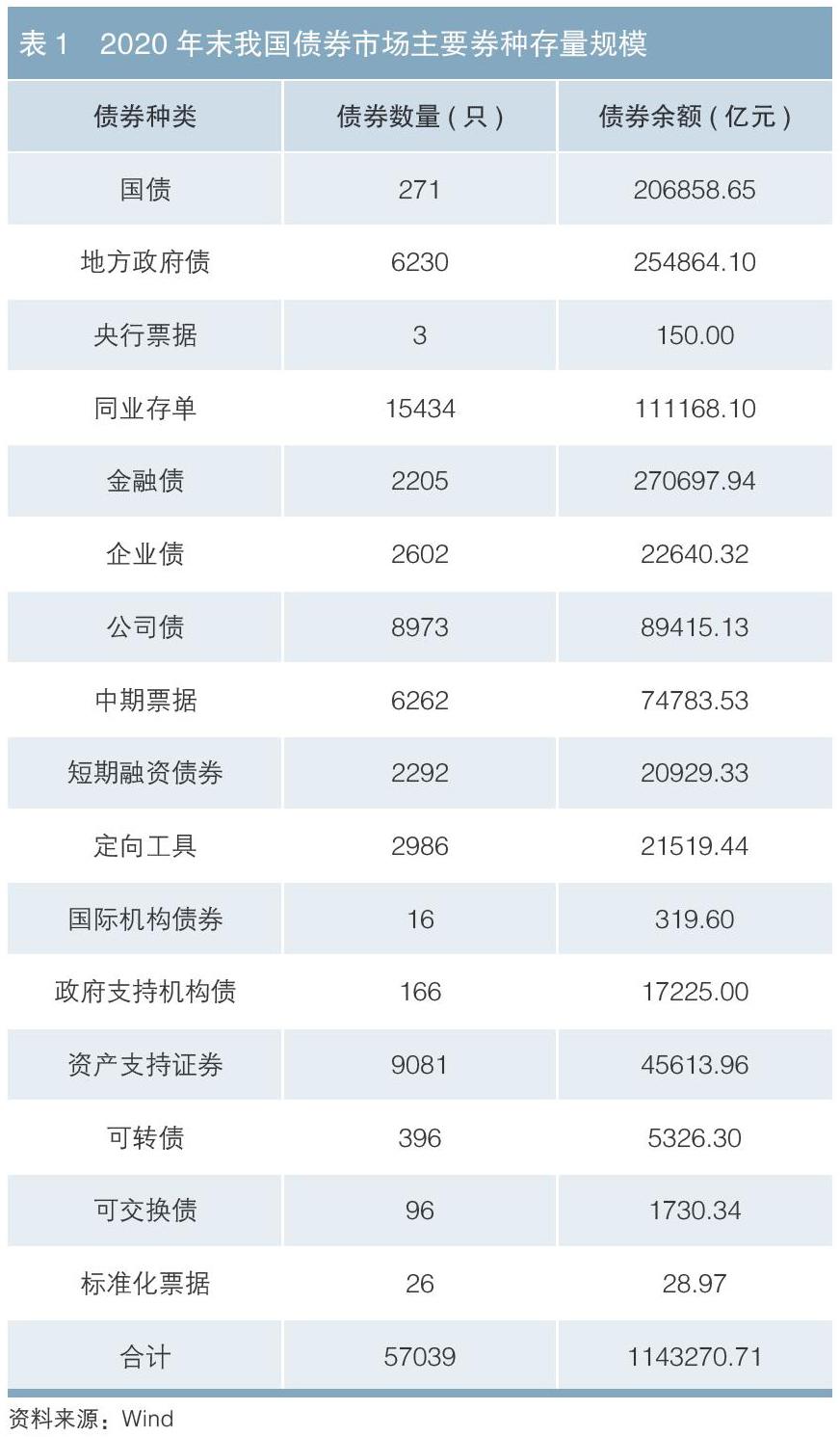

(一)發行及存量規模

據萬得(Wind)統計,截至2020年12月31日,我國債券市場主要債券存量規模達到114.33萬億元,存量債券數量達到57039只(見表1)。從近10年來債券市場的發行數據來看,債券的發行數量和發行額都呈現高速增長,在一定程度上緩解了企業融資難問題,為我國國民經濟建設籌集了大量資金,債券市場服務實體經濟的能力顯著提高。

信用債市場是債券市場的重要組成部分。伴隨著債券市場規模的不斷壯大,信用債發行額總體保持上升態勢(見圖1),為眾多發行人提供了直接融資渠道,推動了金融資源的優化配置。

(二)違約特征分析

1.總體違約情況

從違約債券數量來看,自2014年起我國債券市場出現公認的違約事件,當年有6只債券違約。2019年、2020年,我國債券市場分別有184只、145只債券違約,雖然2020年違約債券數量較2019年有所下降,但由于單只違約債券余額較大,因此2020違約債券金額較2019年更大,達到1647億元(見圖2)。

2.違約表現

2014—2020年,債券違約主要表現為提前未到期兌付、未按時兌付本金、未按時兌付本息、未按時兌付回購款、未按時兌付回售款和利息、未按時兌付利息等。其中,未按時兌付本息發生的次數最多,達到222次;其次是未按時兌付利息,達到133次(見表2)。

3.違約主體的性質和行業分析

2014—2020年,我國債券市場共有423家民營企業發生信用債違約,在違約債券發行主體中占比高達73.4%。但是近年來,地方國企和央企也出現多次違約事件,特別是2020年分別有22家地方國企和26家央企發生違約。2019—2020年,國企累計違約額從457.33億元增長至1004.15億元,累計違約率從0.21%增長至0.38%。此外,高評級違約主體也有增多趨勢,從違約前一個月主體評級來看,2020年首次違約主體相對集中于AA級,其占首次違約主體總家數的27.59%,BBB及以下等級首次違約主體占比為17.20%。而在2019年及之前,違約主體則集中于 BBB及以下等級,其占首次違約主體總家數的26%,AA級首次違約主體僅占總家數的20.67%。可見,新增違約主體評級中樞有所上移。國企和高評級企業債券違約對債券市場的信心帶來較大沖擊。

從違約主體所在行業來看,2018—2019年,信用債違約主體所在行業排名前十的主要是傳統周期性行業,如多領域控股、石油與天然氣的煉制和銷售、綜合類行業、建筑與工程、食品加工與肉類、房地產開發等(見圖3、圖4)。2020年,互聯網軟件與服務業成為違約主體數量最多的行業(見圖5)。值得注意的是,房地產行業合計違約本息金額較2019年有所上升,達到148.84 億元。

債券違約的深層次原因分析

近年來,債券違約的誘因主要是外部流動性緊張,與宏觀經濟環境變化、金融監管加強等因素有較大關系。在外部融資環境較為寬松時,債券發行人和投資者往往風險偏好較高,發行人容易獲得融資,投資者對一些高風險企業有一定的容忍度,在經濟高速增長時,風險不容易爆發。但是,一旦經濟形勢發生變化,信用環境緊張,發行人難以通過再融資償還舊債,其流動性不足就容易造成已發行的債券違約。

從違約主體的角度看,債務結構不合理也是債券違約的重要原因之一。部分發行人過分依賴短期負債,特別是一些中小民營企業融資渠道窄、融資成本高,一旦資金在某個流轉環節出現問題,企業很難在短時間內募集到足夠的資金,因資金鏈斷裂形成債券違約。

此外,也有債務人道德風險引發的違約。2020年發生的多起國企債券違約事件并非由于發行人還款能力不足,而是相關發行人存在道德風險。與還款能力不足而無法償還債務的違約事件相比,惡意違約事件對市場誠信的沖擊更大。

此外,債券違約風險預警機制和處置機制不完善也是近年來違約高發的原因。目前我國債券存續期信息披露質量不高,評級機構的警示作用不強,投資者很難及時發現進而化解風險。在債券違約處置方面存在的問題有:處置能力有限,處置經驗不足;違約債券訴訟處置流程長,執行效率低;司法機關對違約債券的案件處理經驗不足,影響審判效率等。處置機制不完善,導致無法對違約主體形成有效約束,增加了相關主體惡意逃廢債的可能性。

對加強債券市場法治建設的建議

(一)完善信息披露制度

市場參與者無法及時、準確地發現違約風險,往往是因為債券市場信息披露不及時和不清晰。建議健全債券市場的風險約束體系,完善信息披露制度,提高對發行人的信息披露要求,加大對虛假信息披露的懲罰力度。

(二)加強信用評級體系建設

目前,我國信用評級機構的評級警示作用不強。建議建立并完善更加有效的評級機制,強化行業監管,提高信用評級的公正性、時效性、全面性,以真實反映債券發行人的償債能力和償債意愿。此外,應推動我國信用評級體系與國際接軌,進一步提高信用評級水平。

(三)健全債券違約處置機制

提高違約債券處置效率,積極防止風險外溢和傳染,將有助于債券市場平穩發展。建議管理部門通過建立和完善違約債券流轉交易市場,讓不良資產處置機構積極參與違約債券處置方案的設計和執行等方式,提高違約債券的流動性。完善的破產清算機制可以從法律和道德的角度加強對發行人的約束,起到降低企業債券違約風險的作用。建議健全企業破產清算制度,規定債權人擁有優先受償權,以此保護債券持有人的合法權益。建議司法機構明確破產管理人及時確認債權、持續進行信息披露等義務,確保訴訟程序能夠及時進行。

(四)提升企業財務管理水平

債券發行人應制定合理的財務規劃,形成健康的資產負債結構。管理者應考慮企業的實際情況,合理負債,避免過度融資。應提高自身財務管理水平,合理搭配不同類型和不同期限的融資產品,降低對短期負債的依賴。企業還應加強道德約束,消除僥幸心理,杜絕各種逃廢債行為。

作者單位:成都農商行投資銀行部

責任編輯:印穎? 劉穎

參考文獻

[1]程秋君. 地方國企債券違約增多的深層動因及對策思考[J]. 中國銀行業, 2020(12):50-51.

[2]馮果, 張陽. 債券違約處置的法治邏輯[J]. 中國金融, 2020(23):45-46.

[3]盧先兵, 崔海花. 2020債券違約啟示錄:關注焦點從民企轉國企,“信仰”碎了一地[N]. 21世紀經濟報道, 2021-1-15.

[4]彭疊峰, 程曉園. 剛性兌付被打破是否影響公司債的發行定價?——基于“11超日債”違約事件的實證研究[J]. 管理評論, 2018, 30(12): 3-12.

[5]吳小平. 關于當前債券違約風險的思考與建議[J]. 中國金融家, 2018(11): 131-132.

[6]張浩. 我國信用債市場風險的特征、影響及對策研究[J]. 南方金融, 2018(01): 57-67.

[7]莊永友. 我國違約債券處置問題淺析[J]. 債券,2020(12):35—37.

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49