關鍵審計事項披露個數的市場反應研究

2021-05-12 03:45:28林皓若

全國流通經濟 2021年6期

林皓若

(暨南大學管理學院,廣東 廣州 510632)

一、引言

為了改變傳統審計報告信息含量不足的缺點,各國近年來陸續施行新審計準則,即在審計報告中增加了披露關鍵審計事項的要求(IAASB,2015;PCAOB,2017;MOF China,2016)。目前對于關鍵審計事項的研究主要集中在觀察新審計準則的實施是否會對投資者決策、審計師責任以及管理層行為等造成影響,而鮮有關注和分析關鍵審計事項的具體內容差異可能造成的不同經濟后果。本文正是將研究的焦點聚集在關鍵審計事項的具體披露情況上,基于認知心理學的相關理論提出:對于我國當前的投資者來說,關鍵審計事項的披露個數將是非常重要的參考指標,關鍵審計事項披露個數的多少將最終影響投資者在年報公布期間的投資決策,最終引起相應的市場反應。

二、研究假設

具體而言,關鍵審計事項的披露個數可能從認知心理學中的啟發式心理機制對投資者的風險感知以及投資決策產生影響。首先,認知心理學中的代表性啟發心理認為人是非理性的決策者,對于決策的判斷往往基于其對于決策事項本身或同類事件的以往經驗,并使決策者忽略經驗樣本的代表性以及判斷的難易程度(Sloman,1996)。在當前關鍵審計事項的披露中,由于事項本身涉及的是公司的重大舉措、財務報表內容的重大估計與判斷和審計師付出的大量審計努力等,因此在具體表述中往往包含“涉及重大的判斷”“金額重大”等字眼,這種披露內容在傳統的語境中具有強烈的風險色彩,并且審計報告中披露的關鍵審計事項的個數越多,這些風險導向的詞句被提及的頻率也越高越密集。因此,在財務報表使用者的專業程度不足以支持其分析關鍵審計事項的實際意義時,非專業投資者可能基于其較為熟悉的傳統語境,認為披露了較多關鍵審計事項的公司具有較高的風險,從而容易將關鍵審計事項判斷為利空信息。

而在我國,散戶也即非專業投資者作為當前投資市場的主體,存在信息接收與識別能力較差的特點,容易受情緒等主觀因素影響進行投資決策(陳文博等,2021)。因此,在新審計準則實施的前期,我國市場投資者可能基于關鍵審計事項帶來的風險感知,利用事項披露個數這一最鮮明的指標作為依據納入投資決策,進而形成特定的市場反應。同時,本文認為在實際的投資活動中,投資者在進行投資的時候不僅關注所投資公司與同期的其他公司業績上的區別,也會同時關注所投資公司與以前年度業績的區別,因此我們從橫向以及縱向兩個維度提出相應的假設。從橫向維度而言,當公司在當年的年度報告中披露了越多的關鍵審計事項時,它就越可能在當年的年報發布日期間遭遇負面的市場反應。而從縱向維度而言,當公司在當年的年度報告中披露了相比上一年度更多/更少的關鍵審計事項時,它就越可能在當年的年報發布日期間遭遇負面/正面的市場反應。最終,本文的研究假設如下:

H1a:關鍵審計事項個數的變化與市場反應呈反向相關關系。

H1b:關鍵審計事項的個數與市場反應呈反向相關關系。

三、研究設計

1.變量定義

(1)被解釋變量

本文使用事件研究法研究樣本公司在年報公布期間的市場反應,參考以往的文獻,本文將被解釋變量設置為年報公布前后3天公司的累計超額收益率。其中累計超額收益率是基于市場模型計算得出,事件日期間的正常收益率是使用事件日前30個交易日到前240個交易日,共210天的收益率數據估計得出。

(2)解釋變量

本文關注的解釋變量有兩類:一類為當年審計報告中關鍵審計事項的披露個數,即Kam_num;另一類為表示與上年度審計報告相比披露的關鍵審計事項個數增加或者減少的虛擬變量Increase和Decrease,如果增加則Increase為1,否則為0,Decrease同理。

(3)控制變量

為了控制無關變量對市場反應的影響,本文參照李爽等(2001)、廖偉(2009)和周紅(2004)等的做法,選取了公司規模(Size)、資產負債率(Lev)、營業收入增長率(Growth)、凈資產收益率(ROE)以及分析師預測偏差(FERROR)作為模型的控制變量,并對審計意見類型進行了控制。

3.模型設計

最終,本文的橫向維度模型構建如下:

CARi=α1Kam_num+β1FERRORi+β2Sizei+β3LEVi+β4Growthi+β5ROEi+εi

縱向維度模型構建如下:

CARi=α1INCREASEi+α2DECREASEi+β1FERRORi+β2Sizei+β3LEVi+β4Growthi+β5ROEi+εi

3.樣本選擇與數據來源

由于新審計準則從2017年1月1日僅對部分A+H股公司實施,2018年1月1日對所有上市公司實施,而本文研究的是上市公司的關鍵審計事項個數及個數的后續變化的市場經濟后果,因此本文將樣本選取為2018年~2019年披露了關鍵審計事項的A股上市公司,并將樣本做了以下處理:(1)剔除了金融保險行業的樣本公司;(2)剔除了事件日前后15天發生過其他公司事件公告的樣本公司;(3)剔除了審計數據以及財務數據缺失的樣本公司;(4)剔除了ST類樣本公司。經過篩選,本文最終得到5233個樣本觀察值。本文中關鍵審計事項的數據來源于中國研究數據服務平臺(CNRDS)數據庫,財務與審計數據則來源于國泰安數據庫。

四、實證結果分析

1.描述性統計

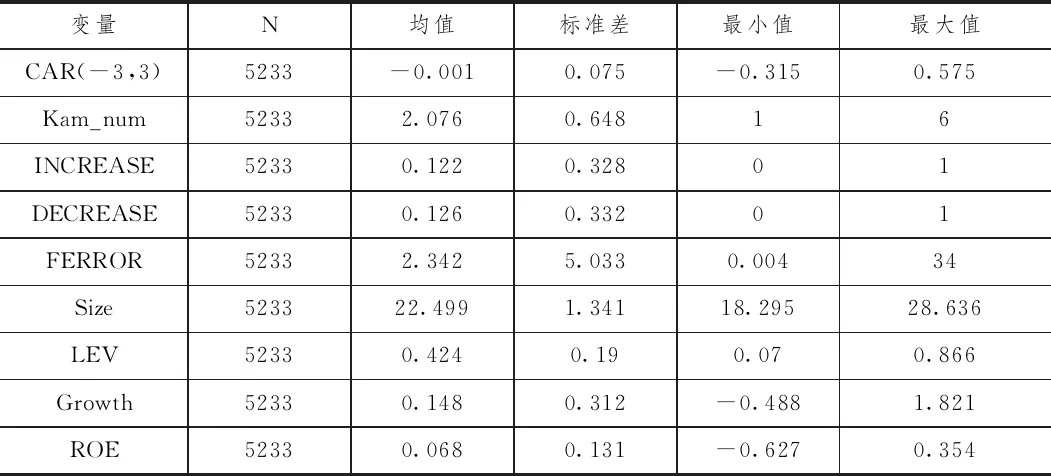

在經過前述流程的樣本篩選過程之后,市場反應回歸模型的最終樣本為5233個觀測值。樣本的描述統計情況見表1。

表1 回歸模型總體樣本描述統計表

從描述統計的結果可以看出在不同公司之間,累計超額收益率CAR的相差較大,在年報發布日前后[-3,3]的窗口區間里,累計超額收益率CAR最小的公司為-0.315,而CAR最大的公司則可達到0.575,而就樣本總體而言,CAR均值接近于0。而對于關鍵審計事項的個數,可以看出在公司披露的關鍵審計事項個數最少為1,最多為6,但大部分公司披露的事項個數在2個左右;而在前后年份間,選擇增加或者減少關鍵審計事項披露個數的公司都較少,分別占據了樣本總體的10%左右,這也與以往文獻發現的事項變動情況相一致。

2.均值T檢驗

(1)日平均超額收益率及累計平均超額收益率分析

為了驗證公司的關鍵審計事項披露個數變化是否能夠對當年年報公布的市場反應造成影響,我們分別對增加及減少了關鍵審計事項披露個數的兩個樣本組的日平均超額收益率AAR以及累計平均超額收益率CAAR分別進行了分析。

以增加了關鍵審計事項個數的樣本組為基礎,我們計算得出該樣本組在審計報告公布日前后10個交易日的日平均超額收益率AAR及其累計平均超額收益率CAAR。AAR與CAAR的變化情況如圖1所示。

圖1 增加關鍵審計事項披露個數樣本組的AAR與CAAR

從圖1所示曲線可以看出增加了關鍵審計事項個數的樣本組公司在事件日前后的AAR與CAAR變化趨勢發生了較大改變。在[-10,-5]區間,樣本組公司的AAR和CAAR基本在0左右隨機地波動。而在[-5,5]區間,樣本組公司的AAR發生了快速且大幅的下跌,而這期間CAAR的值也開始顯著地小于0,這種下跌的態勢直到第5日才最終結束,隨后在[5,10]的區間里,AAR開始恢復到正常的水平,與之相對應的CAAR也開始出現回升。增加了關鍵審計事項個數的樣本組公司的AAR及CAAR變動情況表明,市場對于增加了關鍵審計事項個數的審計報告作出了一定程度的負面反應,這種反應在年報發布日前便開始出現,并將持續到年報發布日后的一段時間。

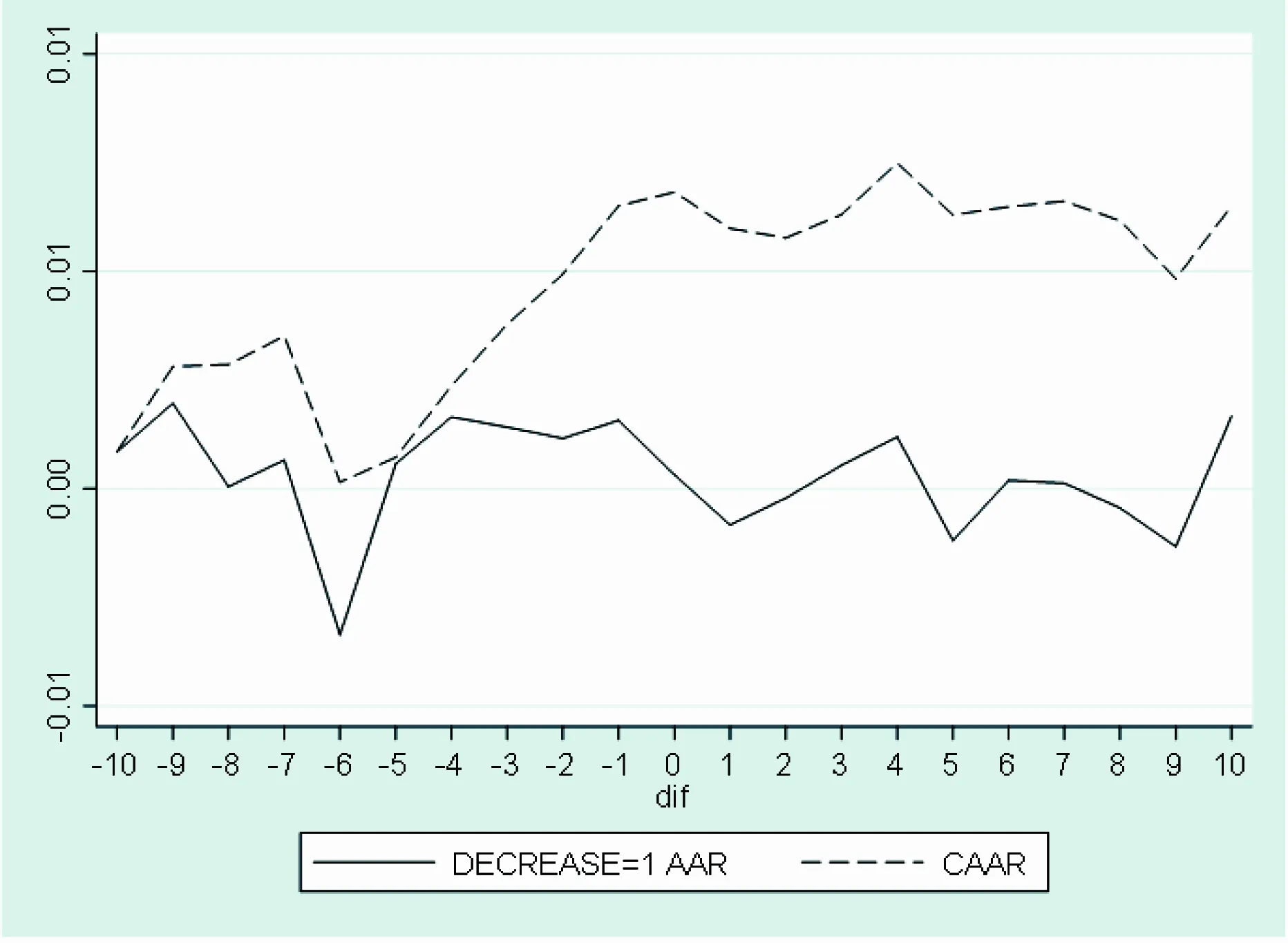

同理,我們可以得到另一樣本組的變化情況如圖2所示。

圖2 減少關鍵審計事項披露個數樣本組的AAR與CAAR

從圖2所示曲線可以看出,減少了關鍵審計事項披露個數的樣本組公司在事件日前后的AAR與CAAR變化趨勢同樣發生了改變。在[-10,-5]區間,樣本組公司的AAR和CAAR同樣在0左右隨機地波動。而在[-5,0]區間,樣本組公司的AAR開始出現連續且正向的市場反應,CAAR開始穩定地上升,但這種變化的態勢并沒有持續太久,隨后在[0,10]的區間里,減少了關鍵審計事項披露個數的樣本組公司的AAR已經開始恢復到正常的水平,與之相對應的CAAR也重現進入隨機波動的狀態。

(2)累計超額收益率分析

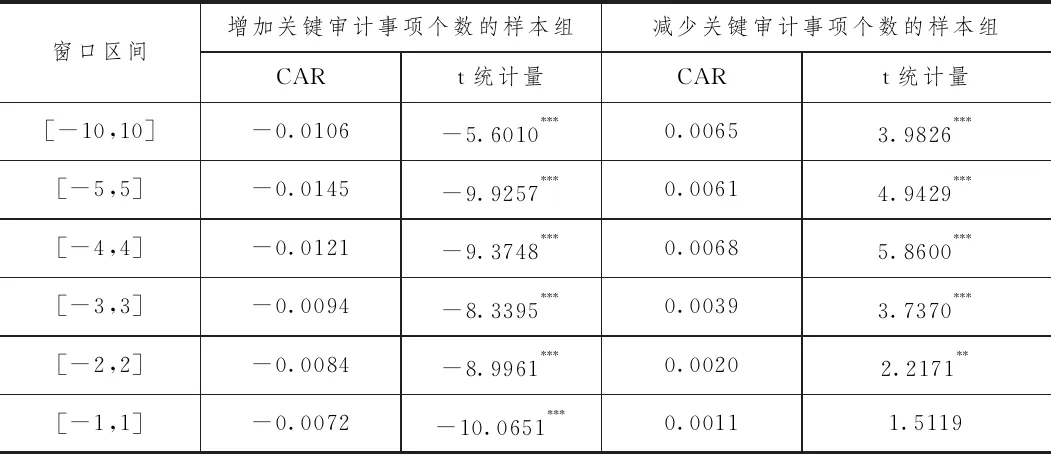

為了進一步研究兩個樣本組公司在事件期窗口內的AAR變化是否最終導致了事件期內樣本組公司的累計超額收益率發生了顯著變化,我們對兩個樣本組公司在事件日前后不同的時間窗口內的累計超額收益率進行了是否為0的均值T檢驗,結果如表2所示。

表2 不同時間窗口區間內CAR(-t,t)的T檢驗

如表2所示,一方面,增加了關鍵審計事項披露個數的樣本組公司在[-10,10]到[-1,1]等不同的時間窗口區間內累計超額收益率都顯著地小于0,這說明從總體來看,市場對增加了關鍵審計事項披露個數的審計報告發布產生了負面的市場反應。另一方面,減少了關鍵審計事項披露個數的樣本組公司在[-10,10]到[-2,2]的區間內累計超額收益率都顯著地大于0,只有在[-1,1]區間的累計超額收益率CAR不顯著,說明市場對減少關鍵審計事項披露個數的審計報告發布產生了正面的市場反應,但市場發生反應的時間可能不在事件日當天。總的來說,對兩個樣本組時間窗口區間內的累計超額收益率CAR的檢驗結果支持了我們的研究假設。

3.多元回歸分析

對樣本公司進行的均值t檢驗可以在一定程度上反映關鍵審計事項披露個數的變動所造成的市場反應的不同,但無法排除其他影響因素的干擾,同時均值t檢驗也不適用于研究橫向維度下關鍵審計事項個數不同所造成的市場反應差異。因此,為了盡可能排除無關影響因素對研究結果的干擾,本文采取多元回歸的方式進行進一步的研究。

對于縱向維度分析,我們使用如下的回歸模型:

CARi=α1INCREASEi+α2DECREASEi+β1FERRORi+β2Sizei+β3LEVi+β4Growthi+β5ROEi+εi

回歸分析的結果如表3所示。

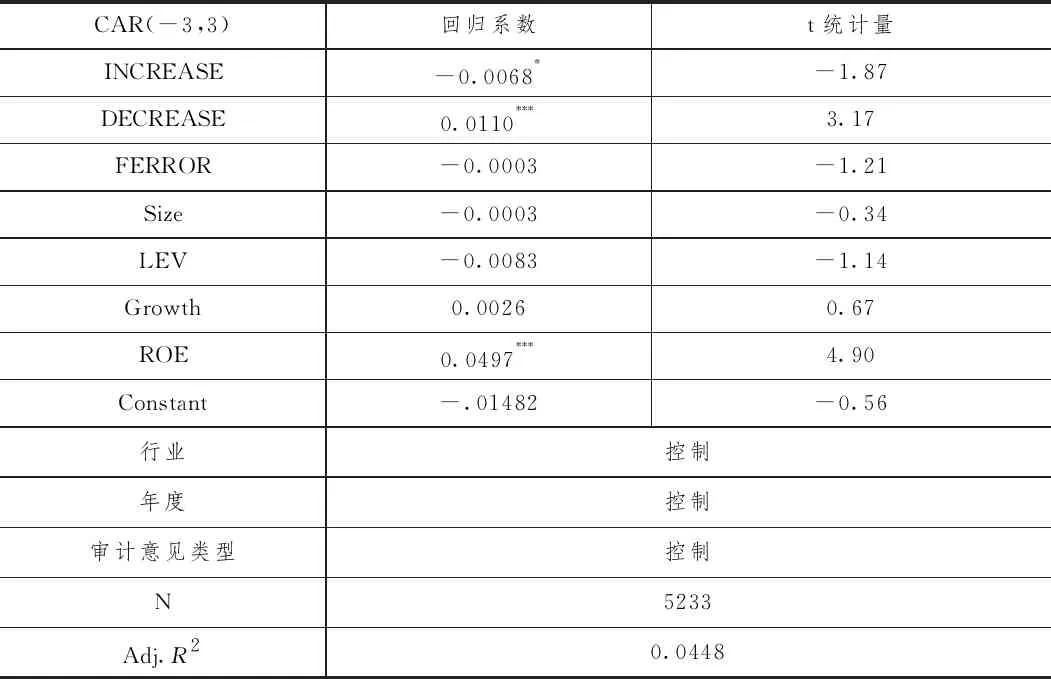

表3 市場模型縱向維度——多元回歸分析結果

多元回歸分析的結果顯示,變量INCREASE的回歸系數為-0.0068,在10%的水平上顯著為負,表明在控制了其他變量的情況下,公司在當年年度報告中相比上年增加披露關鍵審計事項時,公司在年報發布日期間的市場反應就越負面。而變量DECREASE的回歸系數為0.0110,在1%的水平上顯著為正,這意味著在控制了其他變量的情況下,公司在當年年度報告中相比上年減少披露關鍵審計事項時,公司在年報發布日期間的市場反應就越積極。

對于橫向維度的分析,我們使用以下的回歸模型:

CARi=α1Kam_num+β1FERRORi+β2Sizei+β3LEVi+β4Growthi+β5ROEi+εi

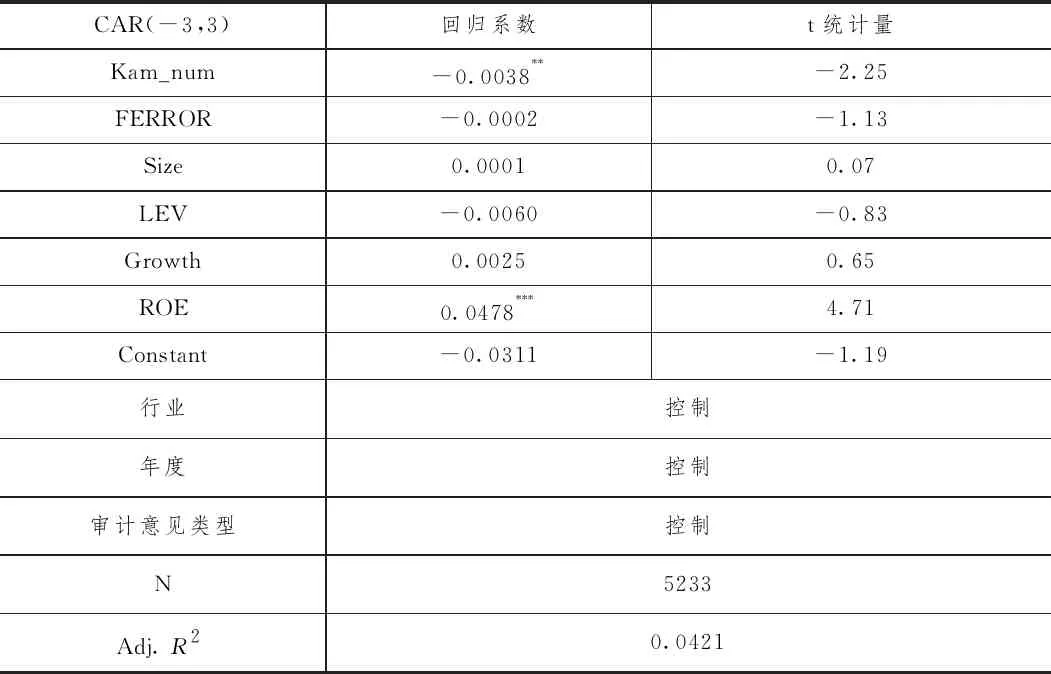

回歸分析的結果如表4所示。

表4 市場模型橫向維度——多元回歸分析結果

從橫向維度的多元回歸分析結果看,Kam_num的系數顯著為負,意味著在控制了其他變量的情況下,在當年的年度報告中披露更多關鍵審計事項的公司,在年報發布日期間的市場反應更負面。

五、穩健性分析

1.調整事件窗口的市場反應結果

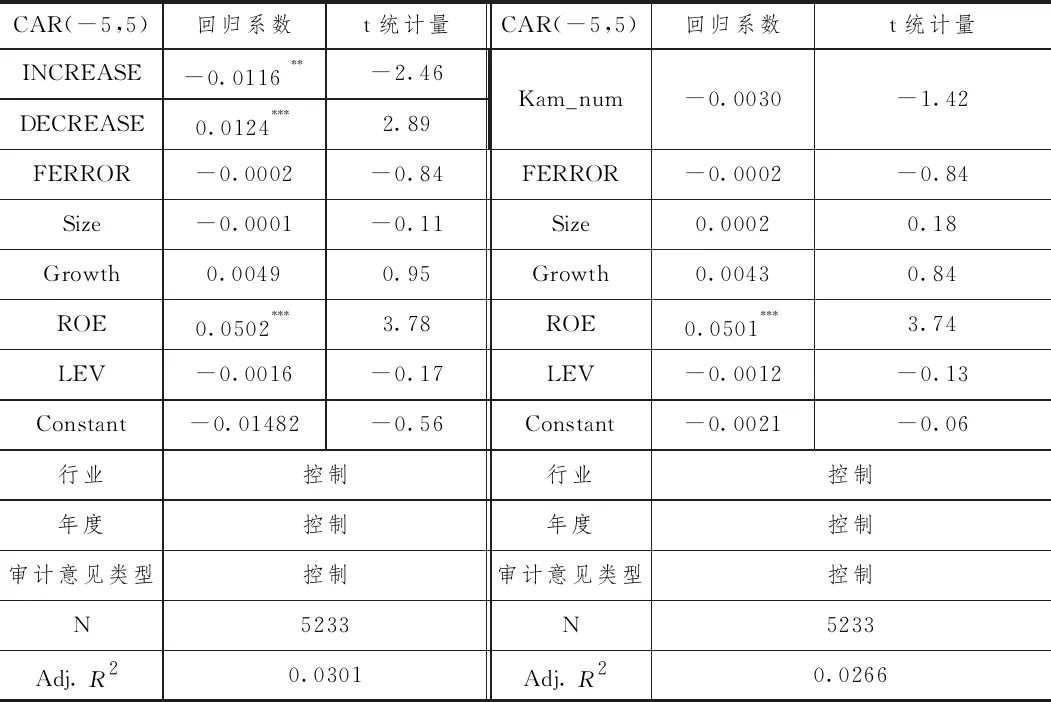

為了考察上述結論的可靠性與穩健性,更為全面準確地研究證券市場對公司的審計報告中披露關鍵審計事項個數的市場反應,本文將在這一部分將回歸模型中累計超額收益率CAR計算的時間窗口區間從原來的[-3,3]調整為[-5,5]進行分析。

使用調整后的累計超額收益率CAR重復之前的多元回歸分析,我們得到穩健性分析的結果如表5所示。

表5 縱向與橫向維度多元回歸分析結果

以上為使用調整后的累計超額收益率CAR進行多元回歸分析得出的結果。表格內容左側是對縱向維度的分析結果,右側是對橫向維度的分析結果。

對穩健性結果的分析與主回歸分析一致,此處不再贅述。可以看到,本文的主要變量在穩健性分析結果中均未發生顯著變化,本文的主要分析結果依舊是穩健的。

2.調整超額收益率計算方法的市場反應結果

為了避免市場模型計算超額收益率的過程中無關因素對研究結果造成的干擾,本文在這一部分調整了超額收益率的計算方法,使用市場調整模型重復主要的檢驗,以確保原結果的穩健性。

我們以[-3,3]為事件窗口期,使用市場調整模型計算得出累計超額收益率CAR,并將其替換到原有的模型中進行多元回歸分析。分析結果如表6所示。

穩健性分析的結果表明,在改用另一種常用的超額收益計算方法也即市場調整模型法計算本文的因變量累計超額收益率,并重復主要的分析檢驗后,得到的研究結果與原有的研究結果沒有顯著差異,因此原有的研究結果依舊是穩健的。

表6 市場調整模型——縱向與橫向維度多元回歸分析結果

CAR(-3,3)回歸系數t統計量CAR(-3,3)回歸系數t統計量INCREASE-0.0074-2.13DECREASE0.01073.16Kam_num-0.0039-2.34FERROR-0.0004-2.03FERROR-0.0004-1.96Size-0.0003-0.30Size0.00010.14Growth0.00641.72Growth0.00641.70ROE0.07057.10ROE0.06876.90LEV-0.0054-0.76LEV-0.0046-0.65Constant-0.0384-1.52Constant-0.0375-1.47行業控制行業控制年度控制年度控制審計意見類型控制審計意見類型控制N5233N5233Adj.R20.0518Adj.R20.0491

六、研究結論

本文研究了關鍵審計事項個數的市場反應,以 2018年~2019年披露了關鍵審計事項的上市公司作為樣本,通過事件研究法研究了上市公司在年報中關鍵審計事項披露個數以及相較上年的個數變化會否對當年年報發布期間公司的市場反應造成影響,并發現在年報中增加/減少關鍵審計事項披露的個數的上市公司以及在年報中披露更多關鍵審計事項的上市公司,會在當年的年報發布期間相對于其他公司遭遇更加消極/積極的市場反應,這表明投資者在關注關鍵審計事項的同時可能將關鍵審計事項的個數視為衡量公司風險的一種指標,從而當報告中關鍵審計事項個數越多,投資者越可能減少對公司的投資,最終在關鍵審計事項個數與市場反應間形成負向相關關系。本文在關鍵審計事項披露的市場反應研究的基礎上,提出關鍵審計事項的披露個數會進一步影響其年報公布期間的市場反應,豐富了關鍵審計事項的相關文獻,既有助于注冊會計師更多地了解關鍵審計事項的披露后果。也有助于幫助監管部門更好地推行新審計準則。

猜你喜歡

中學生數理化(高中版.高考理化)(2021年6期)2021-07-28 06:21:04

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

人大建設(2019年9期)2019-12-27 09:06:30

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

NBA特刊(2014年7期)2014-04-29 00:44:03

終身教育研究(2014年5期)2014-02-28 01:23:06

中國商人(2013年1期)2013-12-04 08:52:52

兒童時代(2009年5期)2009-05-21 05:31:26