國際灣區發展對住房市場的影響及其對長三角一體化的啟示

2021-05-14 02:39:02蔡鵬張韻

上海房地 2021年4期

文/蔡鵬 張韻

一、引言

東京、舊金山和紐約灣區并稱為全球三大灣區。中國社科院與聯合國人居署共同發布的《全球城市競爭力報告2018-2019》指出,目前平均經濟競爭力水平最高的是舊金山灣區,其次是東京灣區、紐約灣區。如表1所示,三個灣區GDP占全國比重均超過5%,東京灣區甚至超過了三分之一。超高水平的經濟競爭力促進了人口的集聚,進而帶來了住房供應不足、高房價等一系列住房問題。這些灣區針對各自的住房問題采取了許多相關住房政策,對長三角一體化發展過程中住房問題的解決具有借鑒意義。

表1 三大灣區經濟規模比較(2017年)

目前,對國際灣區的研究大多涉及灣區的特征分析、產業經濟發展、跨域治理模式等方面,針對灣區發展過程中住房發展經驗的文獻非常少。然而,住房發展關系到灣區人民的生活品質,住房短缺、高房價、居住品質差會大大削弱區域對人口的吸引力,進而對灣區發展造成不利影響,因而住房發展是非常重要的議題。本文將著力于研究三大國際灣區的住房發展政策,并總結其給長三角一體化發展中住房政策制定帶來的啟示。

二、東京灣區——“多中心多圈層”發展模式與住宅郊外化

東京灣區由東京都和周邊的埼玉縣、神奈川縣、千葉縣組成,總面積13373平方公里,中心城區面積為619平方公里,占整個區域的4.56%,人口3629萬(2016年),是日本最大的金融、工業、商業、政治、文化中心,被認為是集多種功能于一體的綜合性大都市圈。東京灣區的中心城區包括千代田區、中央區、港區、新宿等23個中心區,郊區包括東京的其他市町村和神奈川縣、千葉縣、埼玉縣。東京灣區曾經歷了5次規劃,最后實現了由東京“一極集中”向多級、多圈層城市結構的轉變,各城市的分工非常明確(圖1)。

(一)東京灣區的規劃理念

圖1 東京灣區范圍示意圖

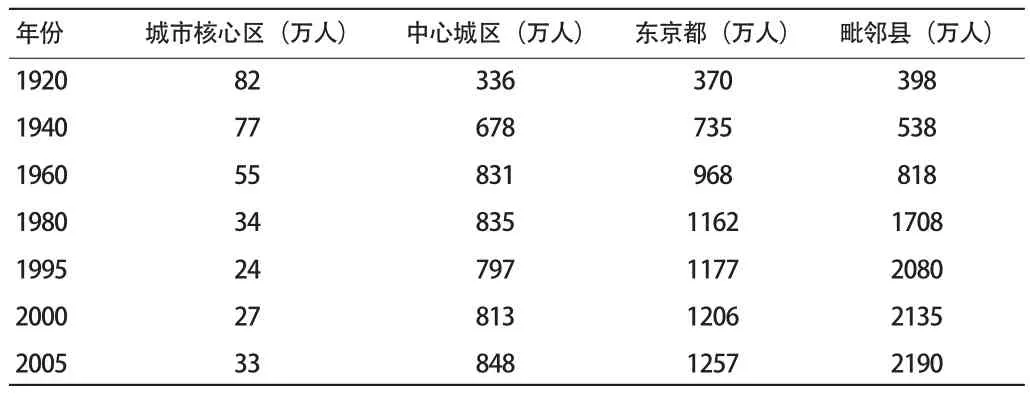

表2 東京灣區中心城區、東京都、毗鄰縣人口變化

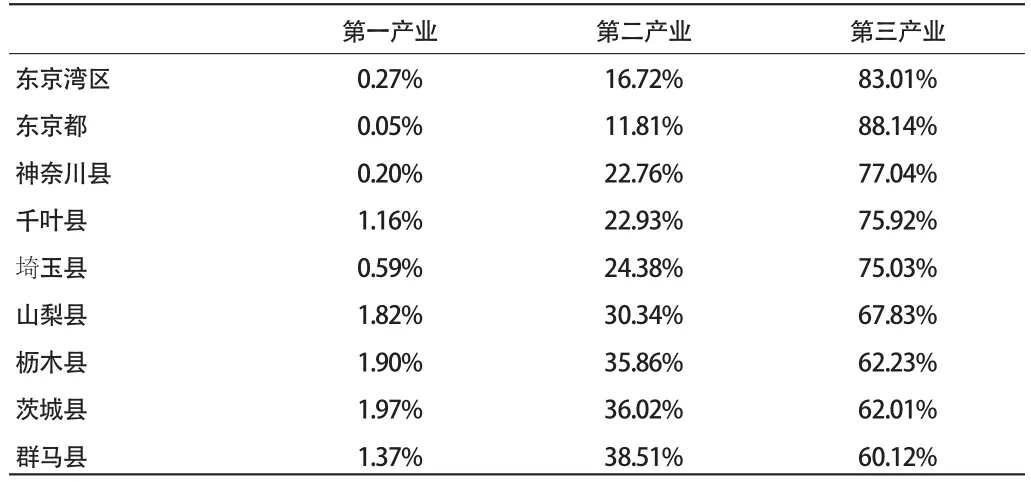

表3 東京灣區及周邊市縣產業構成比(2011年)

東京灣區的規劃經歷了三個階段。第一階段是“中心城區-綠帶-衛星城”式規劃,時間是20世紀40年代到50年代。此規劃的理念采用了當時歐洲流行的城市規劃模型,整個城市從內到外分別是中心城區、環城綠帶和衛星城鎮,中心城區與衛星城鎮由放射狀城市軌道系統聯結,同一圈層的地區由環狀的城市軌道聯結。然而,東京的城市擴張主要還是向中心城區集中,并沒有按照規劃進行,環城綠帶的設計并不適應整個城市化發展。于是,第二階段的城市規劃摒棄了綠帶的設計,重心放在了郊區的發展,可以稱作“擴張-分散”階段,時間是20世紀60年代到80年代。在這一階段,東京將建成區以外、東京站50公里半徑范圍以內的所有區域都定位為發展區域,同時在北部還有衛星城,自此,東京的城市范圍不斷擴張,中心城區的人口也得到了有效的分散。如表2所示,東京灣區城市核心區的人口不斷下降,中心城區的人口于20世紀60年代以后基本保持穩定,而毗鄰縣的人口卻不斷增加,1980年比1960年增長了1倍多。中心城市區域人口的不斷增加造成了交通、住宅、環境等一系列的城市問題,于是東京灣區的規劃進入了第三階段——“多中心”階段,時間是從20世紀90年代至今。在這一階段,東京灣區在《東京1992規劃》中提出了“多中心城市”的發展框架,將多摩地區以及周邊埼玉縣、千葉縣和神奈川縣的一些重要城市發展為主要的就業和服務副中心,構建出一個多核的都市結構,另外,將大批勞動力密集型企業和東京原有的一些重化工業相繼遷往郊區、中小城市甚至海外,而以研究開發型工業、都市型工業為主的現代城市型工業開始聚集。資本和技術密集型產業代替勞動力密集型產業在東京高度聚集,增加了地區生產總值和人均地區生產總值。如表3所示,從第三產業占比情況來看,東京灣區一都三縣的占比均在70%以上,而周邊市縣與其有較大差距。

(二)東京灣區的發展對住房市場的影響

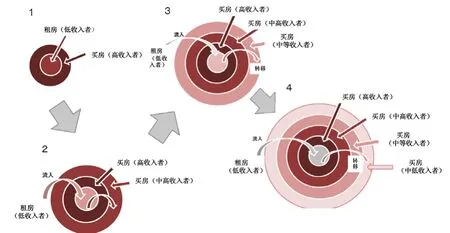

第一,隨著東京灣區的不斷擴張,逐漸形成了住宅郊外化、收入區位層級化的居住模式(圖2)。起初,城市范圍較小,低收入租房者和高收入買房者混同居住;隨著收入的增長,低收入者逐漸變為中高收入者,去郊外買房,新的低收入者流入市中心租房;隨著城市的擴張和房價的提升,低收入者轉變為中等收入者去較遠的郊外買房,高收入者和中高收入者維持原狀,新的低收入者繼續流入市中心;隨著城市“多中心、多圈層”發展,中低收入者去更遠的郊外買房,城市圈層逐漸變為市中心為租房的低收入群體,再往外以高收入、中高收入、中等收入、中低收入的買房者為主。

圖2 東京灣區住宅郊外化示意圖

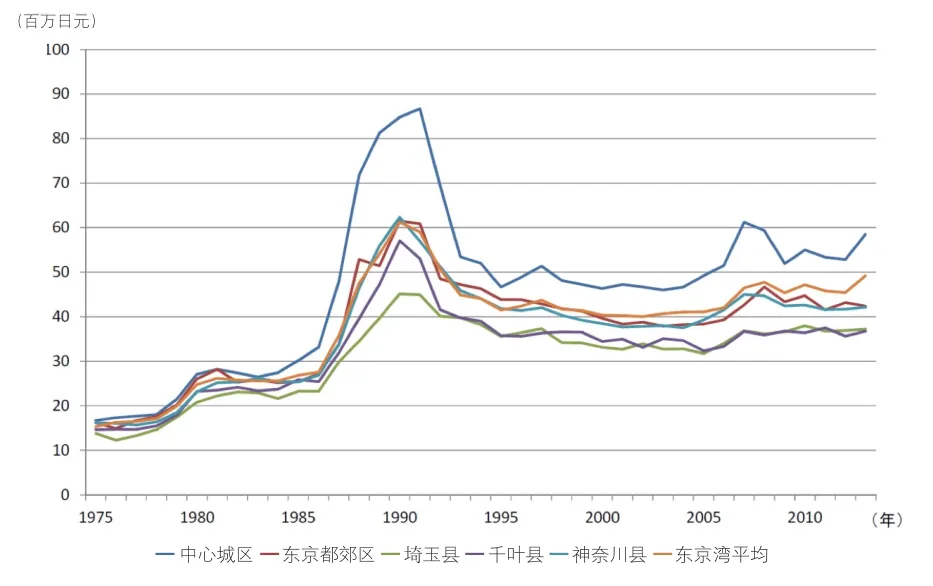

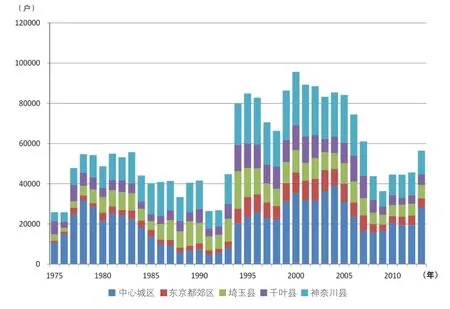

第二,適度緩解了房地產泡沫時期住宅價格過高情況,通過適當提高容積率增加公寓住宅供給。房地產泡沫時期,市中心的公寓住宅價格不斷攀升,套均價格最高達8500萬日元,但從圖3、圖4可以看出,周邊縣的房價漲幅并沒有像市中心那么大,特別是埼玉縣。可以說,東京灣區的多圈層多中心化在房地產泡沫時期拉低了整體房價的上漲幅度,適度緩解了居民的買房壓力。而且,當時政府以放松容積率限制的方法,保證了公寓住宅的供給。房地產泡沫破滅后,市中心的地價不斷下降,市中心的公寓住宅供給開始增加。近年來,由于市中心工作生活的便利性,更多的人選擇買公寓居住,而不是去郊區買獨棟住宅。隨著核心家庭的增多,以及老后醫療看護的需要,高齡者住宅的需求也在不斷升高。

圖3 東京灣區公寓價格推移

圖4 東京灣區公寓供給推移

第三,泡沫破滅后的人口回流,導致郊區住宅空置率提升以及人口老齡化。東京灣區通過多圈層多中心的發展,成功地使人口向郊區分散。然而房地產泡沫破滅后,市中心的地價不斷下降,市中心的公寓住宅供給開始增加。近年來,由于市中心工作生活的便利性,更多的人選擇買公寓居住,而不是去郊區買獨棟住宅。從東京灣區租賃住宅空置率來看,東京都的空置率比較低,基本在10%以下,但郊外地區空置率較高,很多地區都達到了20%以上。無人管理的空置住宅的增加,會導致諸多問題,比如建筑物老化、衛生問題、犯罪問題、市容問題等。而且,由于人口流入相對較少,郊外的人口老齡化也比市中心要嚴重得多。

(三)東京灣區住房政策的經驗

第一,通過“多圈層、多中心”的住房規劃,達到分散人口的效果。三個圈層:內部圈層為都心居住功能推進區,中部圈層為良好居住和生活環境形成區,外部圈層為環境友好型優質住宅促進區。多中心:城市副中心分布較多商住混合用地與集合住宅用地,超高層住宅集中分布,并且新城配置大量住宅用地,吸納眾多人口居住;郊區住房用地軸向布置,沿軌道交通線向外擴展,并依軌道交通線結點集中布局。

第二,通過促進住宅建設的存量供地,增加住宅供應。東京主要通過三條途徑來實現住房建設的存量供地:1.實施容積率獎勵措施,提高土地開發強度。東京將地上建筑容積率分等定級,并實施獎勵策略以提升存量用地潛力,通過“用途容積率地區計劃”預留出只能用于住宅建設的新增容積率。2.通過土地用途變更,增加住宅用地供給。例如將廢棄的舊廠房等改為住宅用地等。3.采用“連鎖型再開發”的土地置換方式,實現土地集約利用。在國有土地上建造多棟建筑,將待改建區域業主遷入其中,實現土地集約置換(第一次再開發);再將第一期改造時騰空的舊建筑物拆除重建,將兩側其他想重建的業主遷入,土地與第一次搬遷者集約置換(第二次再開發),依此類推。

第三,近期住房政策注重居住品質,力求打造宜居城市。在城市發展的不同時期,住房政策的目標也有所不同,大致可分為四個階段。第一階段(住房發展初期):以解決居民住房短缺、提高住房建設效率為主。第二階段(住房短缺緩解后):注重提升住房面積、質量、性能和舒適度。第三階段(住房質量得到保障后):注重營造宜居的居住環境和提升居住品質。第四階段(住房環境品質提升后):增進社區人文關懷,培養多樣性社區,滿足各類人群的居住需求。1996—2000年住房發展規劃強調,每戶住宅平均使用面積應達到100平方米,并針對家庭人口數,規定最低居住標準與引導居住標準;在住房品質與設施方面,要求形成安全有保障的住房和居住區,建造抗災害的、能源自給的、低碳的住宅和住宅區,確保老年人的居住安全,支持養育子女家庭的居住,促進空置住宅使用,激活郊區住宅區。

三、舊金山灣區——“核心集聚型經濟圈”與聯動型住宅供應

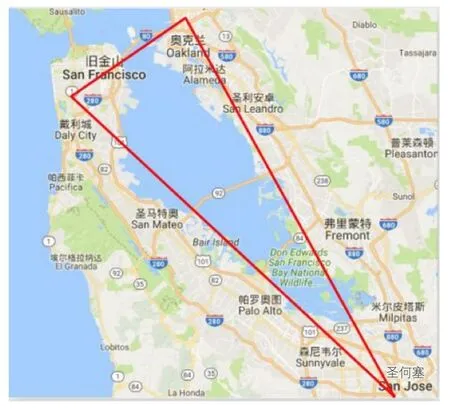

舊金山灣區地處美國加利福尼亞州北部,位于沙加緬度河下游出海口的舊金山灣和圣帕布羅灣四周,包含西側的舊金山,南側的圣馬特奧縣、圣克拉拉谷地區,東側的阿拉米達縣、康特拉科斯塔縣、索拉諾縣,以及北側的馬林縣、納帕縣和索諾馬縣,共9個縣、101個城市,是全美第五大都會區。舊金山灣區的三大主要城市為舊金山、圣何塞和奧克蘭,這三市在灣區內呈現“金三角”形態,帶動了整個灣區的經濟發展。舊金山灣區的各城市間并不是競爭關系,而是呈現一種聯系緊密、分工協同狀態,舊金山以金融、旅游、生物制藥為主要產業,圣何塞依托硅谷地區優勢重點發展高新技術產業,奧克蘭以制造業和港口運輸業為主,產業結構更趨向于整體化。

圖5 舊金山灣區區域位置

(一)舊金山灣區的規劃理念

舊金山灣區規劃基本上是“順勢而為”的,由各種半官方的委員會對灣區各方面的發展進行協調,主要是順應市場規律,堅持共享理念下多部門協同網絡化治理。最新的灣區規劃主要從人口、就業、住房、出行需求、交通、稅收等方面進行預測,作為決策制定的參考,評估各個項目的可能績效,然后基于情境分析給出多種土地利用分布方案及對應的交通投資策略,最終形成規劃決策方案。

表4 灣區人口、就業和住房預測(2010-2040年)

如表4所示,在2010至2040年之間,舊金山灣區的9個縣預計增加約112萬就業崗位、214.8萬人口和66萬套住房,總量達到約450萬就業崗位、930萬人口和340萬套住房。對于就業,灣區政府預測,隨著灣區逐步從大蕭條的后續影響中恢復,經濟趨勢或經濟指標很可能會出現反彈,增長主要來源于專業化服務、醫療和教育、休閑和酒店經濟部門,而零售和金融就業增長放緩。對于人口和住房,灣區政府預測,隨著灣區人口老齡化(嬰兒潮一代步入老年)和多元化(拉丁裔和亞裔群體人數增加),靠近交通、商業設施的住宅和多戶住宅的需求將會顯著增加。

(二)舊金山灣區發展對住房市場的影響

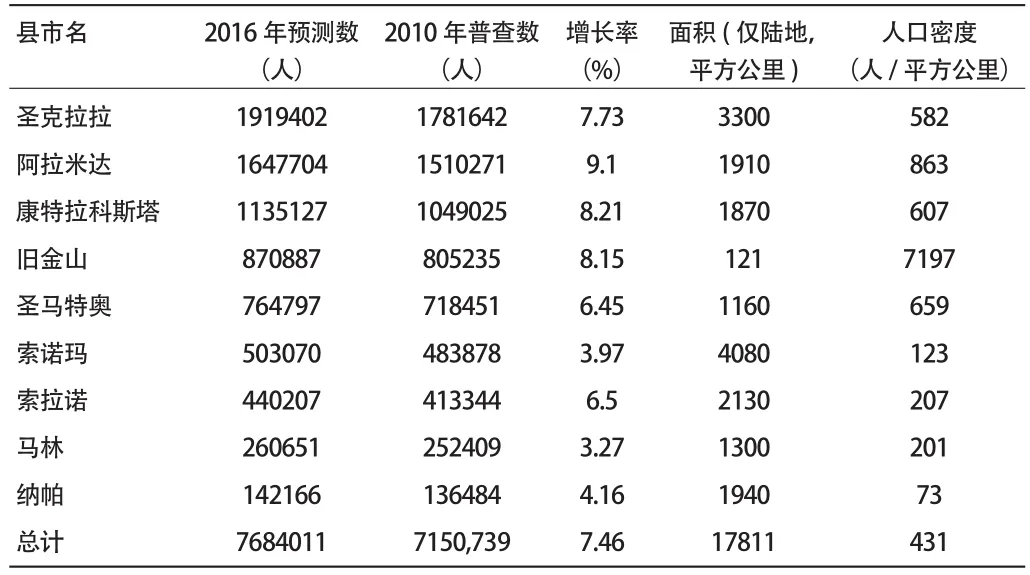

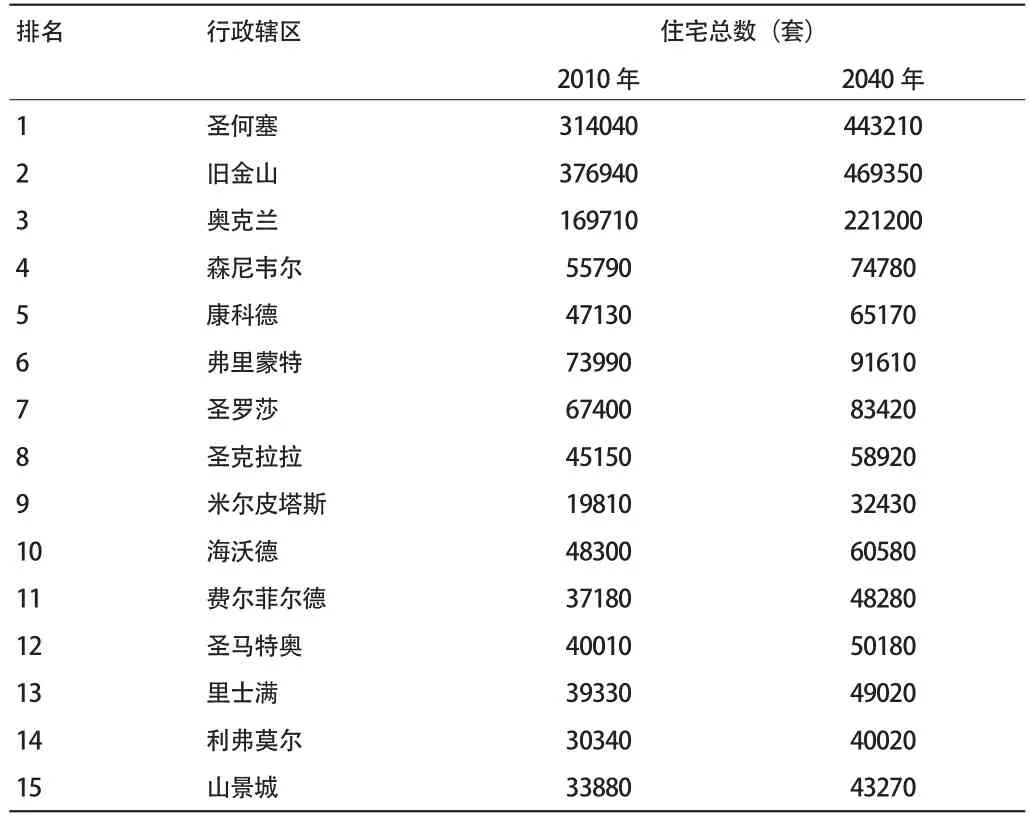

第一,舊金山灣區的人口遷移與住房供應呈“核心集聚”狀態。19世紀前后,舊金山灣區大量人口紅利為經濟發展提供了充足的勞動力,也為商品銷售和產業集聚提供了源源不斷的市場和創新力,最終形成了以舊金山為核心的灣區城市群。其經濟輻射非常典型,創新產業作為增長極的推進性產業,使舊金山自身實現了向服務業為主導產業的多元經濟結構的升級轉型。人口和住房都聚集于三個重要城市及其附近,形成了“核心集聚”的狀態。從表5可以看出,舊金山、圣何塞和奧克蘭所在縣或周邊縣——舊金山縣、圣克拉拉縣、阿拉米達縣和康特拉科斯塔縣,不管在人口數還是在增長率方面都高于其他五縣和平均水平。從表6可以看出,三個重要城市的住房總數和2040年預測數都遠遠高于灣區其他城市。

表5 舊金山灣區九縣市人口數據

表6 舊金山灣區住宅總數前15名

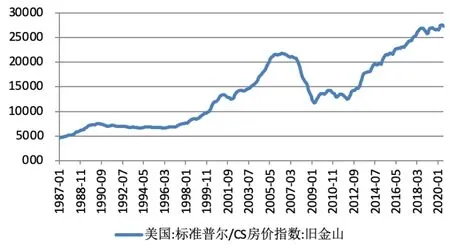

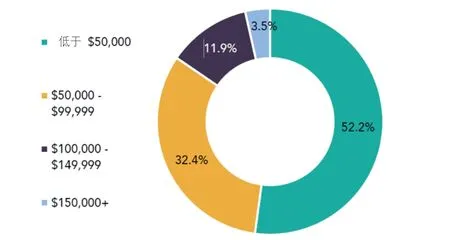

第二,房價不斷攀升,中低收入群體住房壓力不斷增加。如圖6所示,舊金山的房價指數從1987年到2020年上漲了5倍多。根據美國社區調查(2014)的數據,舊金山有37.3%的家庭住房負擔過重(租金或還貸額超過家庭收入的30%),如圖7所示,這些家庭以中產階級家庭和較低收入家庭為主(年收入10萬美元以下)。住房負擔能力的缺乏導致很多低收入群體流離失所,很多人選擇離工作單位較遠的可負擔性住房,通過延長通勤時間緩解住房壓力,然而這種選擇加大了通勤成本,并對環境造成不利影響。

圖6 舊金山房價指數

圖7 按收入分的舊金山住房負擔重家庭占比

(三)舊金山灣區住房政策經驗

第一,鼓勵企業參與經濟適用房建設。舊金山委員會經濟研究院的數據顯示,2017年,舊金山灣區投資額占美國所有風險投資的45%。隨著大量資本的涌入,硅谷成為初創企業茁壯成長的沃土,提供了大量高科技產業的工作崗位,吸引了人才集聚,間接抬高了周邊地區的房價。為了解決大量人才居無定所的問題,當地也出現了企業家(臉書、微軟等)投資經濟適用住房項目(Partnership for the Bay’s Future),該項目投入數億美元加大舊金山灣區經濟適用住房供應,來緩解灣區住房困難。舊金山政府也出臺經濟適用住房計劃(San Francisco’s Below Market Ownership Programs),目的是幫助低收入或者中等收入的首次購房者。

第二,結合多方面因素進行新增住房分配。灣區新增住房的分配基于以下7個因素:交通服務等級、每戶家庭車輛行駛里程數、2040年的就業預測、進入灣區務工的低收入工人、房屋估值、地方規劃預測、土地資源。出于地方對住房發展潛力的綜合考慮,三分之二的新增住房將直接劃給新增就業排名前15的城市。這個模式提高了新增住房的精準化供應水平,能夠快速解決住房短缺問題。

四、紐約灣區——資源要素高度集中的單極集聚核心大都市圈

紐約灣區是世界金融的核心中樞以及國際航運中心,面積達2.15萬平方公里,人口達到2370萬,由紐約州、康涅狄格州、新澤西州等31個縣聯合組成。金融業可以說是紐約灣區最主要的產業,在2016年的GDP中,來自金融、保險、地產和租賃產業的GDP達5473.71億美元,占紐約灣區GDP總量的33%左右,高于同年舊金山灣區整體的GDP。紐約灣區從1920年發展至今,經歷了四次重大的區域規劃變革,積極尋找一條共享繁榮、健康和宜居、彈性和高效管治的發展道路,以實現區域發展目標。

圖8 紐約灣區區域范圍

(一)紐約灣區的規劃理念

紐約灣區經歷了四輪規劃。第一輪在20世紀20年代,針對制造業和海運業刺激經濟增長后人口暴增的現狀,1922年,由紐約最著名的商業和專業人士組織調研、分析和制定規劃,形成了紐約第一個區域規劃——《1929年紐約及其周邊地區規劃》,包括對紐約經濟、交通和公共空間的總體規劃。自此之后,紐約開始大量建設基礎設施和城市建設項目,促使其在20世紀中期就成為全球領先城市。第二輪區域規劃在20世紀60年代(1968年),此時第一版區域規劃大部分已實施,這一版規劃補充了城市擴展后交通連通性的問題,特別注重區域結構以及汽車用量增加后環境惡化的問題,強調利用軌道交通聯系新的發展區域,并且提出了公眾參與的制度,以應對規劃中的難題和挑戰,同時提出核心區域的概念,把曼哈頓建成全國的金融、商業、文化中心,以及密集型的就業次中心。曼哈頓在1811年提出了委員計劃(Commissioners’Plan of 1811),由曼哈頓地區帶動全紐約的發展。第三輪區域規劃是在20世紀90年代,通過投資和政策吸引周邊人才,重新建立經濟、環境、公平的多維度規劃,提出五項措施,強調形成高效的交通網絡的重要性以期重塑區域的經濟和活力。第四輪區域規劃產生于21世紀,致力于把紐約灣區打造成一個擁有公平機會的地方,更加注重環保,利用廣闊的資源和創新能力打造灣區。為了更好地理解城市增長的走向和趨勢,以及明確如何把第四次區域規劃落地實施,區域協會利用類型法,把城市分為城市核心地區、市中心和地區中心、商業和工業區、主要居住區、鄉村和公共空間,根據功能和需求劃分不同的用地,提出要與生態系統緊密相連,應對氣候變化,通過基礎設施建設和舊城改造鞏固市中心地位,緩解市中心的人口和就業壓力,重新激活郊區,使其在社會和環境上更加可持續發展。

(二)紐約灣區的發展對住房市場的影響

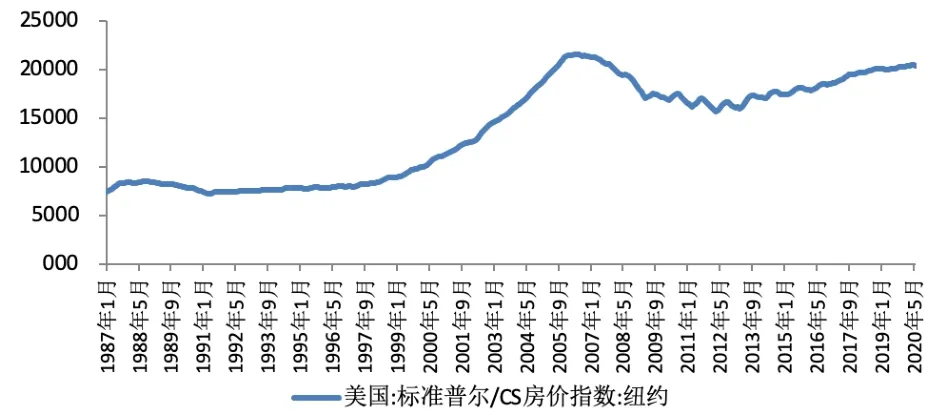

第一,灣區經濟增長勢頭強于周邊地區的人口集聚效應,造成房價持續性上漲。從圖9可以看出,除了金融危機期間有所回落,紐約灣區的房價一直保持總體上漲的趨勢。紐約高昂的土地價格也是間接造成房價居高不下的原因之一,這雖然對周邊人才遷入形成了一定的約束,但主要是對低收入人群造成不小的經濟壓力,他們只能依賴政府的保障房勉強度日,這進一步造成住房結構分化,高收入人群仍然集聚在房價高企的區域,總體的房價居高不下,造成市中心貧富差距明顯。由于犯罪率提高,許多中產階級不得不選擇向郊區遷移。

圖9 紐約灣區1987-2020年房價指數趨勢

第二,由于人口的虹吸效應和土地價格高昂造成階段性住房供應短缺。紐約灣區的住房建設率在20世紀70年代中期開始衰落,整體住房建設水平較低,且在經濟增長區間內,導致就業率增長的年份各類型住房供應都明顯不足。自1990年以來,由于經濟、人口不斷增長,大都市房價明顯高于其他的灣區城市。灣區政策開始重視核心城市住房供應短缺問題。

(三)紐約灣區住房政策的經驗

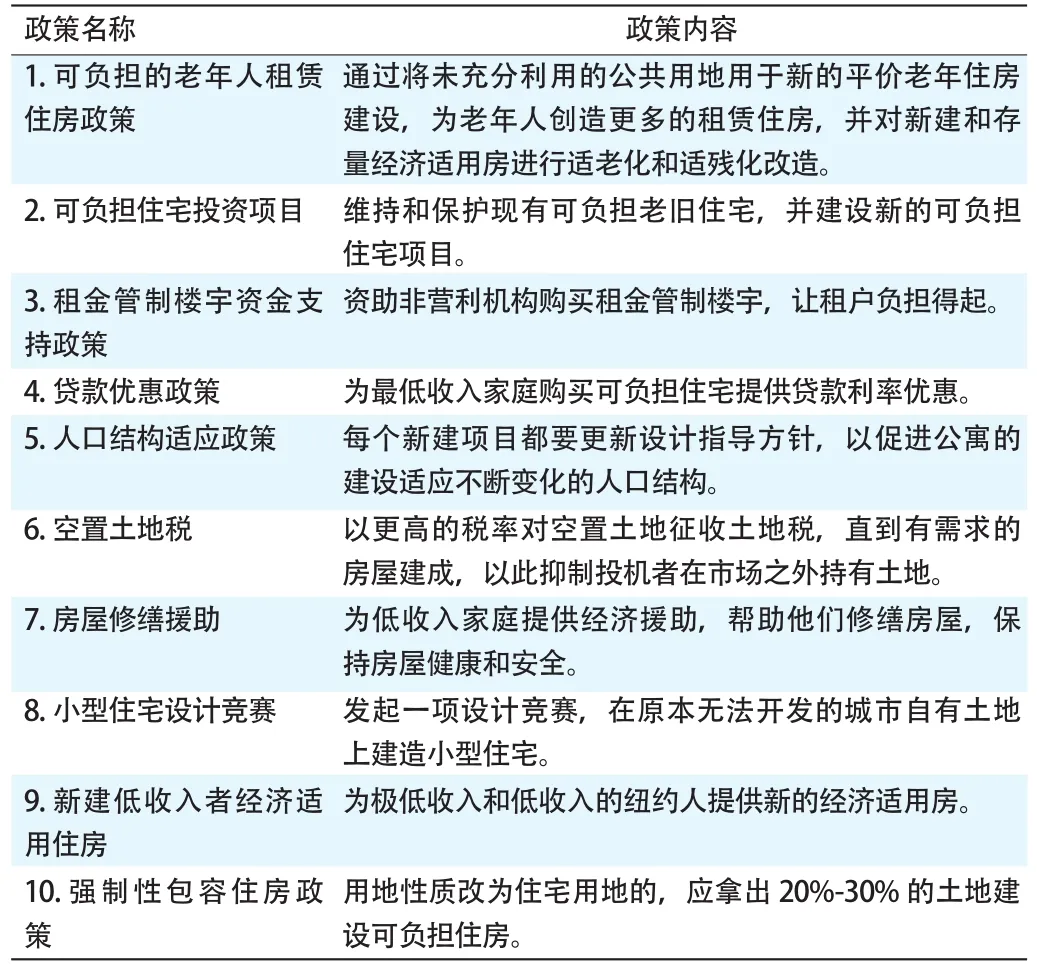

第一,為緩解低收入群體住房不足的狀況,紐約灣區出臺了一系列保障低收入家庭的住房政策。如2017年的保障房政策(表7)。紐約灣區將在2022年之前建造20萬套保障房,另外10萬套在2026年之前完成。這些保障房相當于可以一次性滿足所有低收入人口的住房需求。住宅供應明顯不足的地區在規劃建設用地時,必須考慮提供20%-30%的永久性經濟適用住房項目,并建設混合類型的公寓項目以滿足不同收入人群的住房需要。

表7 2017年紐約灣區保障房政策一覽

第二,大力推行租購并舉,采取“市場優先”的住房政策。數據顯示,紐約灣區核心區的租房比例達到2/3,是全美租房政策實施最早最多的城市群。在快速城市化的階段,地方政府鼓勵提高中高收入家庭的住房自有率,然而次貸危機導致住房自有率在2006-2016年有所下降,租房比例上升。紐約大學弗曼中心(NYU Furman Center)對灣區的租房市場進行監測,同時聯邦政府下放權力給地方,采取多種措施鼓勵住房租賃市場的發展,并通過發放“租房券”,提高低收入家庭的住房可負擔水平。

第三,對于低效利用的土地進行再開發建設,集約資源降低成本。紐約的很多污染土地都位于低收入住宅區周邊,環境部門為了配合新住房計劃建立了30多個棕地清理議案,其中紐約棕地清理項目預計可提供3900套可負擔住宅的建設地塊,同時成立專項基金投資該類地塊的開發建設。另外,對歷史性建筑進行適應性改造。紐約城市規劃局負責對可負擔住房及其他公共產品潛力地塊進行建筑功能轉換。如斯坦頓島燈塔港的前身是全國燈塔運營的技術支持及管理中心,于20世紀40年代停止使用后通過保護性改造進行混合開發,最終建成了包括酒店、商業、零售及可負擔住宅在內的綜合體,在一定程度上緩解了周邊的住房供應不足問題。

五、國外灣區發展對長三角一體化中住房供應的啟示

1.通過多部門規劃協同,增強住房供應的有效性,如:根據東京灣區“多圈層、多中心”的要求,住房用地軸向布置,沿軌道交通線向外擴展并布局;舊金山灣區對2040年人口以及交通等方面進行預測,基于情境分析給出多種土地利用分布方案及對應的交通投資策略;紐約灣區通過發放“租房券”,輔助市場為低收入群體提供可負擔的住房。

2.通過提高土地容積率、盤活存量與建設保障房增加住房供應。東京灣區通過適當增強土地開發強度、將廢棄舊廠房等改為住宅用地等方式,促進住宅建設的存量供地;舊金山灣區通過提升企業在建設經濟適用住房中的作用,增強對相應人才的吸引力;紐約灣區通過低效利用土地的再開發,加大保障房建設力度,如為老人和低收入家庭提供平價公寓、資助非營利機構購買租金管制樓宇等,增加保障性住房的供應。

3.通過制定目標,提高灣區居住品質,力求打造宜居城市。東京灣區在不同時期制定了不同的住房政策和目標,在住房質量和環境品質提升后開始增進社區人文關懷、培養多樣性社區、滿足各類人群的居住需求,建造抗災害的、能源自給的、低碳的住宅和住宅區;紐約灣區對自然、生態、文化、社會環境以及土地資源的保護高度重視,善用灣區的自然景觀和空間特征尋找和探索灣區規劃的創新模式,協調不同部門的關系和需求。

4.灣區發展過程中會產生很多住房問題,值得注意與防范。東京灣區的發展雖然在房地產泡沫時期緩解了房價高騰,但泡沫破滅后的人口回流導致郊區住宅空置率的提升以及人口老齡化程度的加重;舊金山灣區以少數高度發展城市帶動周邊經濟增長,但同時也帶來了房價的迅速攀升,居住成本的居高不下,提高了勞動力進入灣區的壁壘。