券商資管如何在公募賽道追趕?

2021-05-17 13:18:45張欣培

財經 2021年9期

張欣培

四個月后,上海國泰君安資管有限公司(下稱“國君資管”)終于獲得了正式開展公募業務的許可證。

2020年12月30日,國君資管開展公募業務資格獲得了中國證監會的批復。隨后,在經歷了籌建、接受監管、現場檢查等系列流程后,于今年4月20日收到了換發的業務許可證,正式進入公募基金市場。

年報披露,截至2020年底,國泰君安資管的資產管理規模達到了5258億元。其中,主動管理資產規模為3619億元。根據基金業協會統計,2020年國君資管資產月均規模排名行業第2位。

券商資管巨頭為何偏要挺進大公募市場?背后的原因在于,公募基金被認為是“天空中最亮的星”,發展空間巨大。2020年,公募基金規模突破20萬億元,凈利潤超過2萬億元,創下了新的歷史紀錄。而這還僅僅只是開始。

實際上,有券商早已意識到公募基金廣闊的發展空間,并早早入局。2013年,東方證券資管成為業內首家獲批公募資格的券商機構。隨后,一批中小券商相繼獲得公募牌照。至2017年底,四年內共有13家券商機構獲批公募資格。但之后三年的時間里無一家新增。直至2020年12月30日,頭部券商國君資管再次獲批公募資格。

此前,由于 “一參一控”限制,眾多券商無法申請公募牌照。直到2020年7月,證監會就《公開募集證券投資基金管理人監督管理辦法》公開征求意見,提出“一參一控一牌”,允許同一主體同時控制一家基金公司和一家公募持牌機構。這一政策的放寬,意味著已控股基金公司的券商旗下資管子公司也可獲得公募牌照。

國君資管成為該征求意見稿下發之后首家獲批的券商。不過,值得注意的是,國君資管公募資格的獲批并非源于監管層對“一參一控”限制的放寬,其牌照的申請仍按照原有的規則進行,即國君資管是在解決了“一參一控”問題下進行的公募資格申請。

國君資管公募資格的獲批開了一個好頭。近期,中信證券、中金公司等紛紛公告表示,擬設立全資資管子公司并申請公募牌照業務。但目前政策依然在征求意見稿中,距離最終落地尚需時日。

“預計今年正式的法規就會落地,之后一定會有一批券商申請公募資格。”一家上市券商資管人士向《財經》記者表示。

根據《財經》記者統計,目前,券商系的基金公司數量已達到70家,成為公募基金隊伍的主力。其中,以證券公司與證券資產管理公司為主體開展公募業務的券商機構有14家。

對于券商來說,即便已有控股或參股的基金公司,也仍對申請公募資格抱有極大熱情。“盡管券商發展公募基金存在巨大的挑戰,但是中國的財富管理市場巨大,未來的趨勢就是做財富管理。金融機構一定會參與。而且監管層對公募基金的發展持鼓勵態度。對于券商來說,申請全資的公募牌照自主性會更大,所以也會更積極。”上述資管人士表示。

頭部券商基金版圖

券商正加大在公募基金領域的布局力度。

4月6日晚間,中信建投證券發布公告稱,公司受讓中信建投基金股權的申請正式獲得證監會批復,本次股權轉讓完成后,中信建投證券對中信建投基金的持股比例將增至75%。

而有券商則擬成立全資資管子公司申請公募業務。3月30日,中金公司發布公告稱,擬設立全資子公司中金資產管理有限公司并提供累計不超過人民幣30億元(含)凈資本擔保承諾。

今年初,龍頭券商中信證券也曾發布公告表示,公司將出資不超過人民幣30億元,設立全資子公司中信證券資產管理有限公司(下稱“中信資管”)。資產管理子公司設立后,將承繼中信證券的證券資產管理業務。

券商這些舉措背后的一個重要原因在于“一參一控”政策的放寬。去年7月31日,證監會對《證券投資基金管理公司管理辦法》進行修訂,放寬對“一參一控”的限制,券商應聲而動。

“很多券商之前就想申請公募牌照,一些已經提前準備好申報材料,但一直受限于一參一控。政策放寬,大家申請的熱情會很高。”上海一家券商資管人士向《財經》記者表示。

而頭部券商已經形成了自己的基金版圖。

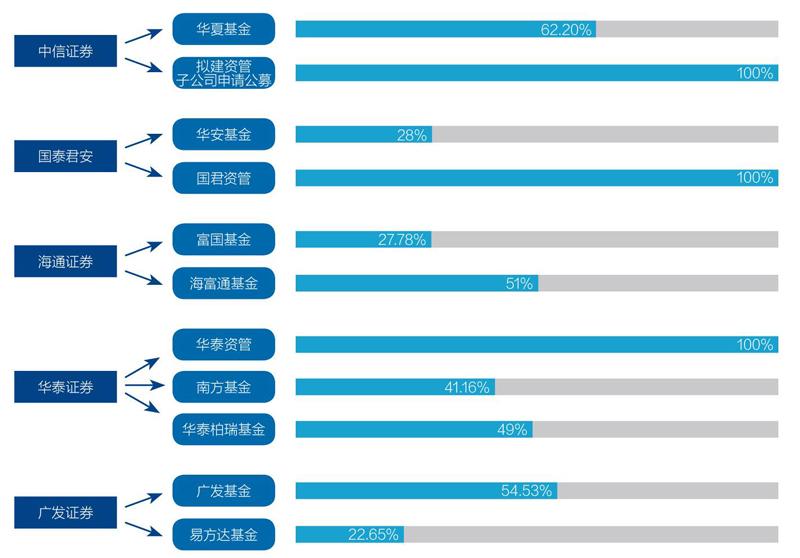

例如中信證券,目前,中信證券旗下已經有基金業務,其持有華夏基金62.2%股權。2020年,華夏基金實現營業收入55.39億元,凈利潤15.98億元。與此同時,中信證券正計劃申請資管子公司進而申請公募基金牌照。剛剛進入公募領域的國泰君安,目前不僅有全資控股的國君資管(已獲得公募資格),還持有華安基金48%的股權。

而華泰證券基金陣營最多,不僅擁有全資的華泰資管,同時持股南方基金41.16%,華泰柏瑞基金49%。海通證券與廣發證券資管暫無公募牌照。但海通證券持有51%的海富通基金,27.775%的富國基金;廣發證券旗下有54.533%的廣發基金,22.6514%的易方達基金。

根據《財經》記者統計,截至目前,已經有14家證券公司與證券資產管理機構獲得了公募牌照。券商系的基金公司數量已經達到了70家。

“盡管券商有參股和控股的基金公司,但是相比之下全資控股的基金公司靈活性會更大。而且公募業務是未來趨勢,所以大部分券商一定會再去爭取。”上述資管人士表示。

《財經》記者了解到,國泰君安為發展公募業務做了充分的準備。2020年,國泰君安集團便出臺了大資管業務的戰略規劃,從戰略高度為公募業務的啟動謀篇布局。

頭部券商基金版圖

資料來源:《財經》記者根據公開資料整理。制圖:顏斌

“既要有雄心,更要有耐心。”國泰君安董事長賀青對國泰君安資管進軍公募提出了明確要求,并提出“力爭用實力在公募市場站穩站好,為更多百姓的信任和托付負起責任”。

不僅頭部券商在加大布局力度,中小券商也是熱情高漲。根據證監會最新披露,五礦證券與華金證券分別于2019年11月和2020年8月提交了申請材料。目前,兩家券商仍處于受理狀態。

尷尬現狀

盡管諸多券商正積極入局,但就目前已獲得公募牌照的券商來說,發展參差不齊,整體現狀并不樂觀。

發展最為出色的當屬東方證券資產管理公司。2013年8月26日,東方證券資產管理公司的公募資格正式獲批,成為券商系首家獲批公募資格的機構。目前,其公募基金規模達到了2135.86億元,其中非貨幣型基金規模為1999.85億元,穩居行業首位。

“在業內很多人都已經把它當作一家公募公司來看待,在券商資管中,東證資管的公募業務做得已經十分優秀。”一家中小券商的資管人士表示。

中銀國際以1193.69億元的規模位居第二位。其在2015年8月取得公募牌照資格,隨后發展十分迅速。其中,非貨幣型基金為1117.51億元。尤其值得注意的是,中銀國際在債券型基金產品上表現十分突出。截至4月15日,中銀國際債券型基金規模達到1063.85億元,超過東證資管。東證資管以348.48億元的規模位列第二。

在所有公募基金排名中,東證資管規模2135.86億元,排名第29位。中銀國際規模1193.69億元,排名第42名。這兩家也是僅有的規模超過千億的證券公司。

從數據上看,大多數券商的公募規模在整個資管版圖中占比很小。以頭部券商華泰證券為例,旗下華泰資管總的受托規模是5915.4億元,其中公募業務規模只有240.71億元,占總規模的比例僅為4%。公募基金在其資管業務版圖上占比并不高。

而部分券商的公募規模則更小。長江證券資管、浙商資管、渤海匯金、中泰資管的公募基金規模均在100億-200億元之間。山西證券、東興證券、國都證券公募規模不足百億,而這三家都是很早就獲得了公募資格。

在公募基金行業,一直流行“百億規模為溫飽線”的說法。根據Wind數據,截至4月15日,國都證券的公募規模僅有3.37億元,幾乎處于停滯狀態。

中小券商的公募業務難以有效發展也在預料之內。“中小券商自身實力本身就有限。公募基金并不是能馬上見到收益,股東的支持力度,是否可以保持足夠的長期的投入,以及中小券商自身的投研能力、品牌價值等都影響公募業務的發展。對于中小券商來說,要發展好公募業務并不容易。”上海一家券商資管人士表示。

“公募基金領域已是紅海,競爭非常殘酷。能擠進去爭頭部的時間和空間都不大。對頭部券商來說都非常難,中小券商更是難上加難。”上述資管人士向《財經》記者表示。

追趕之難

自2018年資管新規實施以來,監管層鼓勵凈值型產品,券商資管總規模呈逐季下降態勢,各大券商及其資管子公司發力主動管理,瞄準公募市場。

但此前由于受到“一參一控”影響,滿足申請條件的券商很少。隨著“一參一控”限制的放寬,為券商加入公募行業提供了便利。

麥肯錫在最新的報告中指出,未來十年中國的財富管理仍是一片藍海。這一巨大的市場勢必成為各家金融機構的必爭之地。

券商公募規模

資料來源:Wind

“政策放寬一定會有很多券商來申請,但是最終會發展怎么樣很難說。”一位券商人士認為,從現有獲得牌照的券商資管來說,發展并不理想,資管公募規模在總體資產管理規模中占比很小。對于原因,該人士認為取決于公司的整體發展戰略。“畢竟資源是有限的。對于券商資管來說,私募更賺錢。”

實際上,公募業務只有做到一定規模才可以賺錢,初期兩三年可能都很難盈利。但是,相比券商的私募業務,公募基金存在爆發式增長的可能,尤其是在牛市之下。例如,2020年,公募基金規模超過20萬億元,較2019年規模增加了5.2萬億元,增幅達到了35%。

“券商資管做私募會更賺錢,但是規模有限。公募基金的客戶基數大,規模會很大。”一家券商人士表示。另一家頭部券商資管負責人也表示,在震蕩市中,做機構業務可能會賺錢。但是在牛市中,一定是公募基金賺錢。

券商們都希望把握住兩種機會,公私募并行,適應不同的市場風格,熨平業績周期性波動。但實際上,券商發展公募面臨巨大的挑戰。目前,在券商公募體系中,發展最好的為東證資管和中銀國際。但是有多家券商公募業務仍然在溫飽線上掙扎。

“從整個公募行業來看,券商機構需要做的還很多,和基金公司相比差距非常大。有些想的還只是怎么生存,但是頭部的基金公司已經在為更高更遠大的目標努力。”上述資管人士坦言。

其次,券商機構需要花更長的時間來獲得市場認可。不同于私募產品,公募產品需要很高的市場品牌認可度。一位券商人士認為,投資者買產品的時候,看到公司名字是資產管理公司而不是基金公司,認可上會受到影響。此外,公募在品牌以及行業的生態都非常成熟,決策鏈條相對簡單,效率高。

目前,證券公司或資管的公募業務剛剛起步,體系架構尚不成熟。業內人士認為,在這樣的背景下,券商與基金公司競爭存在很大難度。“未來,或許只有頭部券商的公募業務才有可能與頭部基金公司進行競爭。對于中小券商來說,機會在于細分賽道打造優勢。”上述券商人士向《財經》記者表示。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12