A+B 股交叉上市公司股票基于協整關系的配對交易策略

2021-05-18 05:56:04王笑笑上海大學

環球市場 2021年13期

關鍵詞:策略

王笑笑 上海大學

一、引言

隨著全球化資本市場的逐漸形成,資本在全球流動,給各個國家的投資者都帶來了更大的風險。在單邊做多的市場行情中,投資者的資產收益往往容易受到市場波動較大的影響。如何在全球資產內合理配置,同時使風險降至最低,這將是全球投資者共同面臨的難題。

本文研究的配對交易改進了常用的基于協整關系的配對交易方法,在我國 A+B 交叉上市公司中選擇配對資產,充分利用兩個市場的便捷性,為投資者提供一種風險較小、收益較大的風險對重方法。本文研究選取2010-2020 年的交易數據進行實證分析,結果表明本文提出的配對交易方法可以實現較為穩定的收益。

二、研究背景

配對交易是指八十年代中期華爾街著名投行 Morgan Stanley 的數量交易員 Nunzio Tartaglia 成立的一個數量分析團隊提出的一種市場中性投資策略,Ganapathy Vidyamurthy在《Pairs Trading:Quantitative Methods and Analysis》一書中定義配對交易為兩種類型:—類是基于統計套利的配對交易,—類是基于風險套利的配對交易。基于統計套利的配對交易策略是一種市場中性策略,具體的說,是指從市場上找出歷史股價走勢相近的股票進行配對,當配對的股票價格差(Spreads)偏離歷史均值時,則做空股價較高的股票同時買進股價較低的股票,等待他們回歸到長期均衡關系,由此賺取兩股票價格收斂的報酬[1]。

張灜之(2019)利用彈性網絡回歸對傳統的協整模型進行改進,提出了基于改進協整模型的多資產配對交易方法,可以幫助投資者獲得更高的套利收益[2];唐璐薇等(2019)在進行配對交易之前,通過股票系統聚類可以更加有效的進行配對股票選擇[3];張益碩等(2020)通過交叉上市公司A、B 股之間的配對交易,發現交易可以促進價格收斂從而提高一體化程度,在滬港股票市場交易互聯互通機制中的 A+H 交叉上市公司中選擇配對資產,充分利用滬港通機制下跨市場交易的便利性,是一種有效的風險對沖方法[4];呂鳳岐等(2019)運用主成分分析法,從互聯網金融行業中發現大智慧與恒銀金融可以進行配對交易,使得投資收益增加[5];畢秀春等(2019)將配對交易進行改進,添加了止損條件,通過最大化回報函數,得到了最優閾值,使得年化收益率達到 14.44%[6];閆紅蕾等(2016)研究發現A股和 B 股的交叉上市公司數量較少且收斂關系不穩定,A、B 股市場一體化程度并未持續提高[7]。

三、交易策略及結果分析

我們在進行股票配對選擇時,通常采用三種方法:行業內匹配、產業鏈匹配、財務管理匹配。除此之外,同一公司在不同市場發行的股票由于具有相同標的資產,因此也具有極高的相關性,是一種個不錯的配對選擇。

(一)數據選取

基于以上理論,本文選取同時在中國A 股市場和 B 股市場發行股票的 7 家公司:晨鳴紙業(000488)——晨鳴B(200488)、丹化科技(600844)——丹科B(900921)、鄂爾多斯(600295)——鄂資B(900936)、上海物貿(600822)——物貿 B(900927)、海立股份(600619)——海立B(900910)、耀皮玻璃(600819)——耀皮B(900918)、華誼集團(600623)——華誼B(900909),通過跨市場操作進行股票配對交易。

總數據集的時間為2010 年1 月1 日到2020 年8 月31 日,其中,2010 年1 月1日-2019 年12 月31 日為配對交易形成期,通過運用這段時間的數據,對配對的股票進行配對訓練;2020 年1 月1 日-2020 年8 月31 日為交易期,在上期中形成構建的數據在本期進行模擬交易,比較結果。

(二)相關性檢驗

使用Pearson 檢驗方法檢測為各個公司股票的相關性,得出結果如下:晨鳴紙業(0.975932094)、丹化科技(0.956160524)、鄂爾多斯(0.8 6 3 3 2 3 8 0 1)、上海物貿(0.851152808)、海立股份(0.767926495)、耀皮玻璃(0.7 5 9 9 1 0 6 1 1)、華誼集團(0.716504831)。從結果中可以看出,各家股票的相關系數都很高,這與我們前面分析的結論相符。其中晨鳴紙業的相關系數最高,達到了0.9760,因此本文在進行跨市場配對交易時,采用晨鳴紙業作為配對股票。

(三)協整檢驗

我們使用ADF 檢驗方法對晨鳴紙業 A、B 股股票進行平穩性檢驗,若不平穩,則對股價進行對數變形或差分變形,然后再進行平穩性檢驗;之后對兩只股票進行OLS 回歸,對OLS 回歸結果的殘差進行平穩性檢驗,若殘差平穩,則說明這兩個序列是協整的,可以進行配對交易,若不平穩,則不能進行配對交易。

根據以上理論,進行協整檢驗,得出結果:對A、B 股進行協整檢驗的ADF 檢驗值為-2.720(P 值為0.085),OLS 殘差回歸結果也是穩定的。由此得出,晨鳴紙業的A、B 股市協整的,可以進行股票配對交易。

對OLS 回歸的殘差進行畫圖分析,得出結論兩只股票是協整的,他們的價差在一定的均值基礎上上下波動,符合均值回復的基本條件與假定。

(四)交易策略

統計套利的關鍵是保證策略的市場中立性,即無論市場趨勢是上升還是下跌,策略都必須獲得預期回報。

本文在設置開倉閾值時,通過選取不同倍數標準差,獲得最佳交易結果。

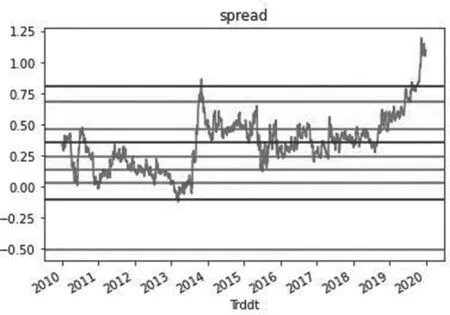

根據圖1 的殘差序列圖,我們在圖中以均值為基礎,畫出不同倍數標準差的參考線,其中,我們可以看到均值上下大約 1.5倍標準差的區間內,殘差變動最為頻繁,可能存在交易機會。

圖1

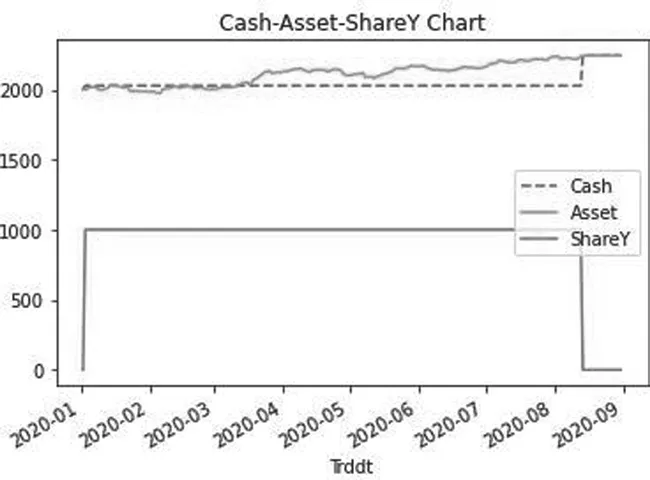

圖2

根據以上回歸結果,本文將開倉閾值設置為窗口內數據的1.35 倍標準差,止損閾值設置為窗口內數據的1.35 倍標準差,分別用-1.35 和1.35 來表示。當價差序列超過1.35σ 閾值時,便可以開倉,當價差序列超過-1.35σ 閾值時,要及時止損,這樣操作可以使投資收益最大化。

根據圖2 所示,可以看到,在交易期間內,一共有2 次交易機會,雖然交易次數較少,但是收益頗豐。第一次是在2020年1 月份,本次中,我們通過做多b 股股票,做空a 股股票,并及時平倉。通過這樣的交易,使得現金增長至 027.81 元,同時,持有資產價值為2000。第二次交易是在2020 年8 月14 日,本次交易中,我們將a、b 股同時平倉,此時,現金和資產分別達到2242.5 元。在之后的時間中,不再進行操作。

四、結語

根據以上實證回歸結果可知,以協整理論為基礎的跨市場配對交易是可行的,同時投資收益也遠高于市場同期其他投資,證明這種交易策略是實行的。

在A、B 股跨市交易中,A 股市場采用的是人民幣計價方式,B 股采用的是美元計價方式,因此,在實際操作中,應該將美元計價的 B 股轉化為人民幣,然后再進行跨市統計套利交易。在這樣的情況下,會存在一定過得匯率風險,在本次配對交易中,對于匯率風險沒有較好的衡量。之后可以進一步將其作為研究重點。

同時,在實際操作中,由于存在手續費等市場摩擦,在計算收益時,還需要扣除這部分費用,才會使收益更加精準。在 Python編程中,可以將手續費與管理費納入其中,從而得到更為精確地收益。

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·七年級數學人教版(2020年12期)2021-01-18 06:57:42

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

小學生作文(低年級適用)(2018年9期)2018-10-08 02:29:48

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:10

數學大世界(2018年1期)2018-04-12 05:39:14

幸福(2017年18期)2018-01-03 06:34:53

中國衛生(2016年8期)2016-11-12 13:26:50