促貿援助有效性再檢驗及作用機制的異質性分析

——來自“一帶一路”沿線受援國的經驗證據

2021-05-20 02:42:44劉恩專路璐

現代財經-天津財經大學學報 2021年5期

劉恩專 路璐

(天津財經大學 經濟學院,天津 300222)

一、引言

“促貿援助”(Aid for Trade)作為OECD的全球發展重要議題,旨在幫助發展中國家克服國內供給側和貿易相關基礎設施建設所帶來的發展瓶頸,提高其在雙邊、區域和多邊談判中的話語權,進而達到建立基本貿易能力、獲得有效貿易利得的最終目的[1]。2005年世界貿易組織香港部長級會議明確要求擴大促貿援助范圍,幫助發展中國家特別是最不發達國家從雙邊及多邊貿易體制中受益,促貿援助自此成為WTO與OECD共同關注的重要發展議題[2]。促貿援助是OECD“官方發展援助”(Official Development Aid,ODA)的重要組成部分[3],更是援助體制改革的必然選擇[4]。

現有研究已分別從援助動機[5-6]、援助模式[7-9]、援助資金分配[10-11]和援助效果[12-14]四方面于對外援助宏觀層面進行了系統性研究。文獻針對前三方面的研究結論高度一致,但針對援助效果的爭論不僅存在于對外援助整體層面,在促貿援助領域也未達成共識。黃梅波和朱丹丹(2014)[15]利用貿易成本函數分析了援助、制度、基礎設施對受援國貿易成本的影響,選取63個受援國2005-2011年的面板數據檢驗促貿援助對受援國貿易成本的影響。研究表明促貿援助可以顯著降低受援國出口成本;Gnangnon(2019)[16]利用2002-2015年104個受援國數據采用系統GMM估計方法證明了促貿援助能有效促進受援國出口多樣性,且這一結論在最不發達受援國同樣成立,說明促貿援助有效幫助廣大發展中國家更大程度地融入全球貿易體系;但也有文獻對促貿援助有效持反對觀點:Turner(2013)[17]的研究表明促貿援助是否有效取決于受援國就業結構。如果受援國低收入人口多從事農耕行業,促貿援助就無法對受援國減貧起到積極作用。Cirera和Winters(2015)[18]指出在幫助撒哈拉以南非洲受援國實現經濟轉型的過程中,促貿援助是無效的。盡管現有文獻對促貿援助有效性的研究較為全面,但針對不同援助參與方、援助細分以及援助影響機制的異質性分析明顯不足。另外,文獻多以受援國出口結構及成本作為觀測變量進行實證,從而忽略了由于受援國多以發展中國家為主,對追求出口總量增加這一本質問題的探討。

促貿援助是由援助雙方合作的一系列復雜項目組成。WTO將促貿援助按內容分為六類(1)(1)對貿易政策和制度的援助;(2)對貿易發展的援助;(3)對與貿易相關的基礎設施建設的援助;(4)對生產能力構建的援助;(5)對與貿易相關調整的援助;(6)其他。,OECD在上述六類援助內容基礎上進行合并,結合OECD-CRS數據庫五位編碼記錄形式,將促貿援助分為三類(1.貿易政策調整;2.經濟基礎設施援建;3.生產能力構建)共計104項援助內容(2)(1)貿易政策及規則的調整(編碼前三位為331),具體可細分6項;(2)與貿易相關的經濟基礎設施建設(編碼前三位為210、220、231、232、233、234、235、236),具體可細分為運輸與倉儲(7項)、通訊(4項)、能源生產和供應(23項)三個子領域共計34項;(3)生產能力構建(編碼前三位為240、250、311、312、313、321、322),具體可細分為銀行和金融服務(5項)、商業和其他服務(2項)、農業(18項)、林業(6項)、漁業(5項)、工業(17項)、礦產資源與開采業(10項)和旅游業(1項)八個子領域共計64項。。經濟全球化加速各國貿易自由化進程,而貿易自由化會引起關稅減少進而各國政府財政收入縮減,這種變化對發展中國家的沖擊尤為明顯[19]。從援助國角度來看,“發展援助委員會”(Development Assistance Committee,DAC)不僅是OECD的重要機構,更是發達國家向發展中國家提供援助的核心機構。“有效發展合作的全球伙伴關系”(Global Partnership for Effectiveness Development Cooperation,GPEDC)就是由DAC和聯合國開發計劃署共同管理,目的是成為行為主體討論發展有效性相關議題的平臺[20]。從受援國角度來看,“一帶一路”沿線國家面臨開放程度各異、貿易發展嚴重失衡等困境;眾多貿易小國與內陸國家仍飽受基礎設施及互聯通訊條件的局限性未跨越發展瓶頸,新建及鞏固貿易伙伴均面臨巨大挑戰。遺憾的是,著眼于DAC成員及其對“一帶一路”沿線國家促貿援助的研究是現有文獻的空白。

促貿援助是國家主權、國家制度和戰略間如何協調的復雜問題。由于WTO多哈回合談判成果對發達國家極為有利,因此促貿援助可看作是對發展中國家的一種補償。但這種補償有導致促貿援助非有效的可能。許多發展中國家認為,提供援助與其說反映了加速發展的強烈愿望,不如說是提供了最起碼的條件,使它們能夠維持下去,這樣它們就不會離開這個體系。本文首先對促貿援助有效性文獻進行梳理,然后利用開放經濟一般均衡模型對促貿援助有效性進行機理分析并提出假說,再利用擴展引力模型及中介效應模型對假說進行檢驗,最終得出本文結論并據此提出政策建議。本文的邊際貢獻有以下兩點:(1)依托開放經濟一般均衡模型并對其進行拓展,結合促貿援助分類,對援助異質性作用機制進行了經濟學分析。這不僅豐富了促貿援助有效性的經濟學理論基礎,也為三類援助效果提供了理性依據;(2)在上述理論模型的基礎上,利用中介效應模型對不同類別促貿援助發揮作用的異質性機制進行了檢驗,揭開了援助有效的黑箱。

二、文獻綜述

促貿援助是發達國家用來幫助發展中國家跨越貿易發展瓶頸,促進經濟和體制發展的重要政策工具之一,其是否有效在過往研究中未得出統一結論,并由此衍生諸多爭議。因此促貿援助有效性應成為研究重點[21]。與促貿援助有效性密切相關的文獻可分為有效性測度和影響機制檢驗兩個分支。

(一)促貿援助有效性

促貿援助有效性測度文獻研究結論共有三種:有效、條件有效和無效。對促貿援助是否有效存在研究分歧的一個客觀解釋是“微觀-宏觀悖論”(micro-macro paradox)的存在[22],即援助有效結論依賴樣本選擇與援助內容。Younas(2008)[23]以援助動機作為出發點,分析了援助國多以利己動機為出發點提供資金,這種與援助利他性質形成的矛盾是對外援助無效的主要原因。還有文獻認為援助無效的原因與受援國公共支出有關,接受援助是對政府資金不足的一種補充,會有擴大公共開支的可能,而這部分開支對受援國經濟增長、貿易擴大和減貧并無積極作用[24-26]。Hühne等(2014)[27]發現促貿援助的積極影響取決于受援國經濟發展水平、地理位置和援助動機。

基于受援國單邊視角探究促貿援助有效性的文獻多得出積極結論:Helble等(2012)[28]以貿易總量作為援助有效性測度指標,發現第一類援助每增加1%(相當于增加約1 170萬美元),可使全球貿易增加約8.18億美元。具體地,此類援助在貿易創造中產生約697美元的回報。Ghimire等(2016)[29]采用系統廣義矩估計、似不相關回歸、最小角回歸三種估計方法分別考察了促貿援助對受援國出口總量、出口總量增長率和出口總量占比GDP的影響。結果顯示促貿援助對上述三類指標均具有積極作用但存在“門檻效應”。Busse等(2012)[30]關注促貿援助中“貿易便利化援助”(Aid for Trade Facilitation),以貿易成本作為援助有效性測度指標,選取99個發展中國家2004—2009年數據發現對貿易便利化的援助與受援國貿易成本負相關。

基于援助國和受援國雙邊視角探究促貿援助有效性的文獻結論存在分歧:黃梅波和朱丹丹(2015)[31]以出口多樣性作為受援國貿易結構的代理指標,使用66個受援國2002—2011年間的面板數據實證分析了促貿援助與受援國出口多樣性之間的關系。研究表明:促貿援助能否促進受援國出口多樣性取決于促貿援助類別:整體援助和第三類援助能夠提高受援國的出口多樣性水平,其余兩類援助對受援國的出口多樣性沒有顯著影響.Ferro等(2011)[32]重點關注促貿援助中與服務業相關的援助(包括交通運輸、信息通信技術、能源、銀行/金融服務和商業服務五個子類別的援助)是否對受援國下游制造業產生積極影響。通過基于世界投入產出表的計算發現二者呈顯著正相關關系,在控制了受援國行業間收入水平差異后上述結論依然成立。

從樣本選擇來看,現有促貿援助有效性測度在研究對象上多針對非洲受援國或廣大發展中國家,未見有針對“一帶一路”沿線受援國的研究;從研究深度來看,基于援助國和受援國雙邊視角,結合援助雙方個體差異,深入研究援助內容異質性及其政策組合與援助有效性的關系是現有文獻的研究空白。在我國推進“一帶一路”國際合作機制、探索貿易暢通具體路徑中,加強對外援助領域國際合作和能力建設是重要內容。這勢必要同長期存在的OECD尤其是DAC成員對外援助在“一帶一路”沿線國家的促貿援助體系發生聯系。為此,進行基于DAC成員對“一帶一路”沿線國家促貿援助的有效性及其路徑的研究,對于我國積極推進“一帶一路”貿易暢通的政策選擇有著十分重要的意義。

(二)促貿援助傳導機制

貿易能力提升是被文獻證實的促貿援助傳導機制之一。一國基礎設施質量不僅是出口增長的決定因素之一[33-34],也是一國貿易能力的體現[35]。Vijil和Wagner(2012)[36]利用出口績效模型解釋了促貿援助與受援國出口增長的理論機制。模型顯示一國出口總量由主要出口行業相對成本、基礎設施水平、經濟發展水平、進口國市場開放程度和人均受援助金額共同決定;實證研究證明了促貿援助特別是針對受援國邊境內的措施對出口拉動作用最為明顯;具體地,對發展中國家人均基礎設施承諾的援助每增加10%,其出口總量與GDP之比平均增加2.34%,相當于關稅和非關稅壁壘減少了2.71%。朱丹丹和黃梅波(2018)[13]認為促貿援助提升了受援國開展國際貿易的能力,增加其對外貿易規模,進而通過貿易的先導作用促進受援國的生產和經濟增長。

貿易成本也被證實為促貿援助有效傳導機制[37]。Cali和Velde(2008、2011)[38-39]在驗證了促貿援助條件有效的基礎上通過跨境運輸效率作為貿易成本的代理變量,驗證了促貿援助顯著降低受援國貿易成本從而促進出口增長。

現有文獻對促貿援助機制的探討存在兩方面缺陷:第一,機制探討基于促貿援助整體。正如上文指出,促貿援助涵蓋范圍廣,涉及內容多。以總援助為基準的單一傳導機制檢驗缺乏實踐指導意義;第二,貿易成本代理變量選取過于簡單,單純使用跨境運輸效率單一指標不利于全面衡量受援國貿易成本。為彌補上述缺陷,本文首先以總援助為基準,為促貿援助有效性找到了一條全新的傳導機制;然后借助雙邊出口數據精確貿易成本核算,結合促貿援助分類,厘清了不同細分援助對受援國出口影響機制的異質性。在豐富現有理論研究的同時,更有利于指導我國在推進“一帶一路”倡議實施中主導并參與同沿線國家的各類經貿合作項目。

三、理論模型與研究假說

為探究DAC成員促貿援助對“一帶一路”沿線受援國出口的影響及其作用機制,本文借鑒Redding等(2003、2004)[40-41]開放經濟一般均衡模型進行機理分析。

假設世界上有C個國家,每個國家生產差異化產品用于國際貿易,生產同質化產品國內消費。所有國家國內生產成本為內生給定。各國消費者偏好服從CES形式

(1)

其中,σ為產品間替代彈性(σ>1);Ni為i國生產產品種類;cij為j國消費i國產品數量,即i國對j國的出口。消費者在如下預算約束條件下追求最大化效用

(2)

其中,pij是在i國生產、j國消費的產品價格。pij=piTij,其中,pi為產品在i國市場銷售的產品價格,Tij為雙邊貿易產品冰山損耗系數[42]。聯立式(1)(2)可得產品需求函數和價格函數

cij=(pij/pj)-σ(Yj/pj)

(3)

(4)

i國對j國總出口由式(5)決定

Xij=Nipijcij

(5)

將式(3)代入式(5)整理后得

(6)

(7)

將式(7)代入式(6)整理,最終得到一國出口決定方程

(8)

式(8)借助開放經濟一般均衡分析框架分析了出口決定因素。具體地,促貿援助主要通過改變式(8)中pi及Tij影響受援國出口。貿易成本具有復雜、分散且難以精確計算的特點,根據貿易pi成本涵蓋邊界差異可將貿易成本分為廣義貿易成本(pi)與狹義貿易成本(Tij)[44],其中廣義貿易成本(pi)又可進一步分為關境內成本(piI)和關境上成本(piO)。通過對貿易成本的細分可以看出,第一類促貿援助A1(貿易政策及規則的調整)通過改善受援國規制環境影響關境內成本(piI);第二類促貿援助A2(與貿易相關的經濟基礎設施建設)通過提高受援國跨境運輸及通關效率影響關境上成本(piO);第三類促貿援助A3(生產能力構建)通過提高受援國生產速率及產品質量影響狹義貿易成本(Tij)。由此,促貿援助受援國的出口決定方程可在式(8)的基礎上改寫為

(9)

式(9)分別對A1、A2、A3求一階偏導得

(10)

(11)

(12)

其中,

H1促貿援助對受援國出口增長具有積極作用。

H2三類促貿援助發揮作用的有效途徑各異。第一類援助通過降低受援國關境內貿易成本促進出口;第二類援助通過降低受援國關境上貿易成本促進出口;第三類援助通過降低狹義貿易成本促進出口。

四、計量模型設定與回歸結果分析

(一)模型設定

為了檢驗DAC成員對“一帶一路”沿線受援國促貿援助有效性,選取2008-2017年數據,結合前述開放經濟一般均衡模型分析設定如下擴展引力模型驗證上文提出的假說1

lnexpijt=α0+α1lnaidijt+α2lnGDPit+α3lnGDPjt+α4lnpopit+α5lnpopjt+α6lndistanceij+α7controlsij+λijt

(13)

其中,i,j分別表示促貿援助受援國與援助國,t表示年份,exp表示出口額,aid表示接受促貿援助金額,GDP表示國內生產總值,pop表示人口總數,distance表示雙邊地理距離,controls為控制變量集,λ為隨機擾動項。具體地,控制變量集包括:(1)受援國是否為內陸國家(landlock);(2)受援國與援助國是否接壤(border);(3)受援國與援助國官方用語是否一致(comlanguage)。

(二)樣本選取與變量統計性描述

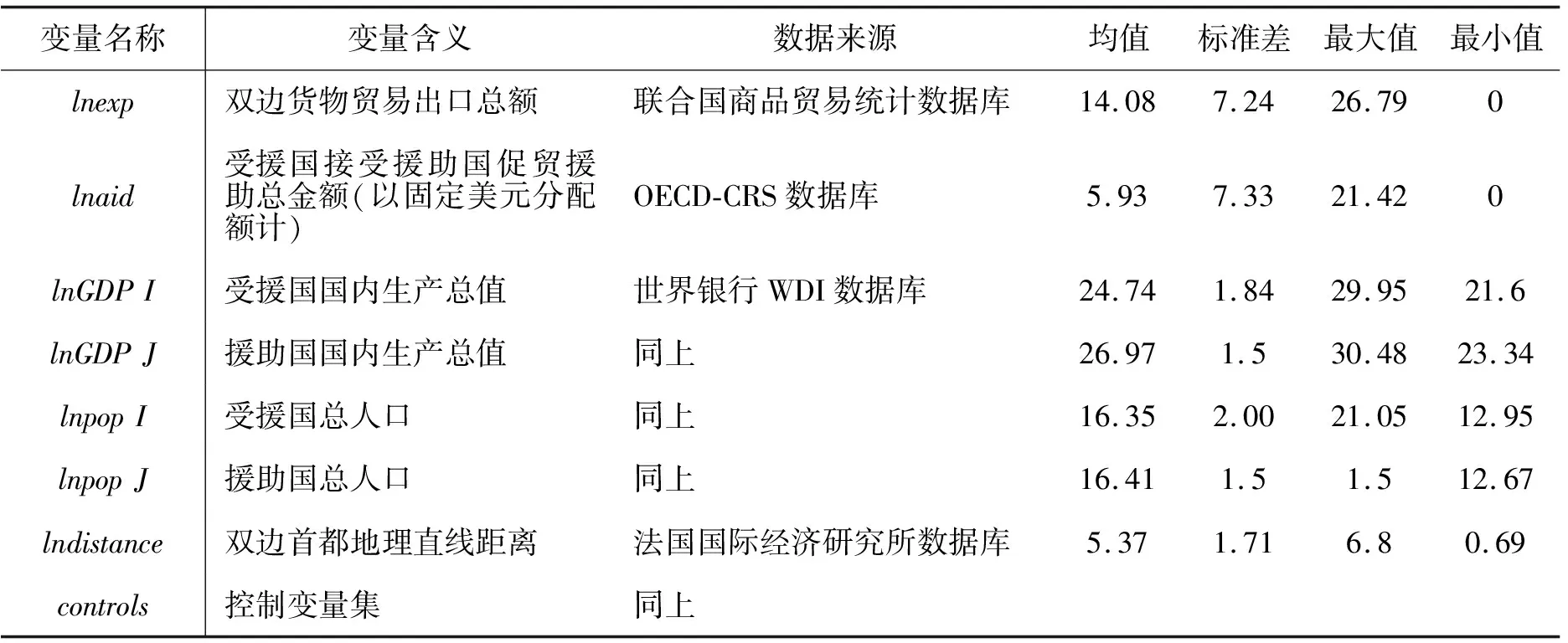

通過匹配“一帶一路”沿線國家、OECD-CRS數據庫與聯合國商品貿易統計數據庫,獲得本文樣本國家(3)援助國:澳大利亞、奧地利、比利時、加拿大、捷克、丹麥、芬蘭、法國、德國、希臘、匈牙利、冰島、愛爾蘭、意大利、日本、韓國、盧森堡、荷蘭、新西蘭、挪威、波蘭、葡萄牙、斯洛伐克、斯洛文尼亞、西班牙、瑞典、瑞士、英國、美國;受援國:阿富汗、阿爾巴尼亞、亞美尼亞、阿塞拜疆、巴林、波黑、白俄羅斯、文萊、中國、埃及、格魯吉亞、克羅地亞、印度尼西亞、印度、以色列、約旦、哈薩克斯坦、吉爾吉斯斯坦、黎巴嫩、摩爾多瓦、馬爾代夫、馬其頓、緬甸、黑山、蒙古、馬來西亞、巴基斯坦、菲律賓、巴勒斯坦、塞爾維亞、泰國、土耳其、烏克蘭、烏茲別克斯坦。。為減少模型內生性同時避免組間異方差對回歸結果的影響,計量方程連續變量均取對數形式。采用面板混合效應模型進行回歸。基準回歸變量數據來源與統計性描述見表1。需要說明的是,對于當年未接受促貿援助及雙邊出口額為零的情況,參考Cali和Velole(2008)[38]采用原值加1后取對數的方法解決。

表1 基準回歸變量數據來源與統計性描述

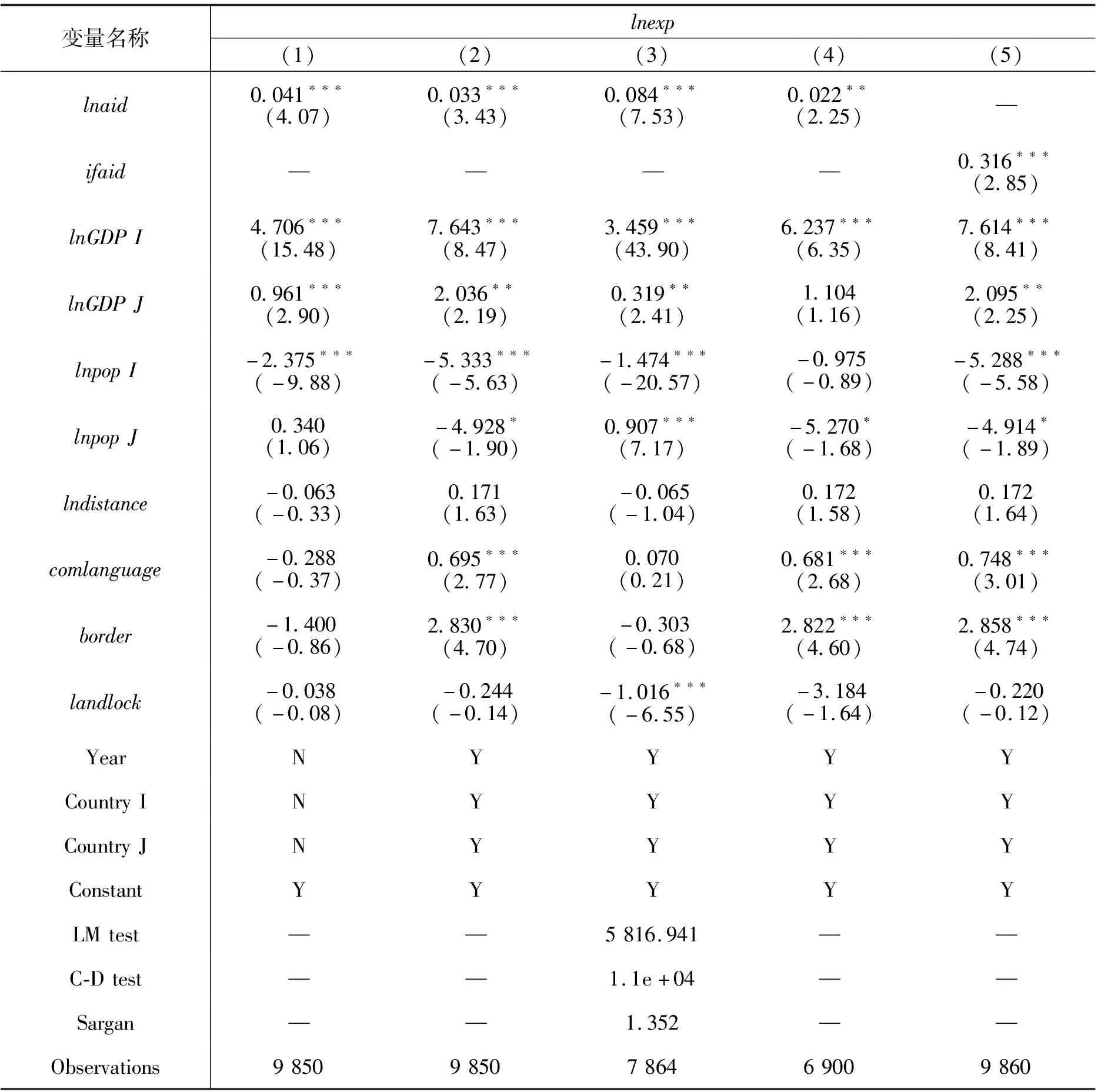

(三)基準回歸結果與分析

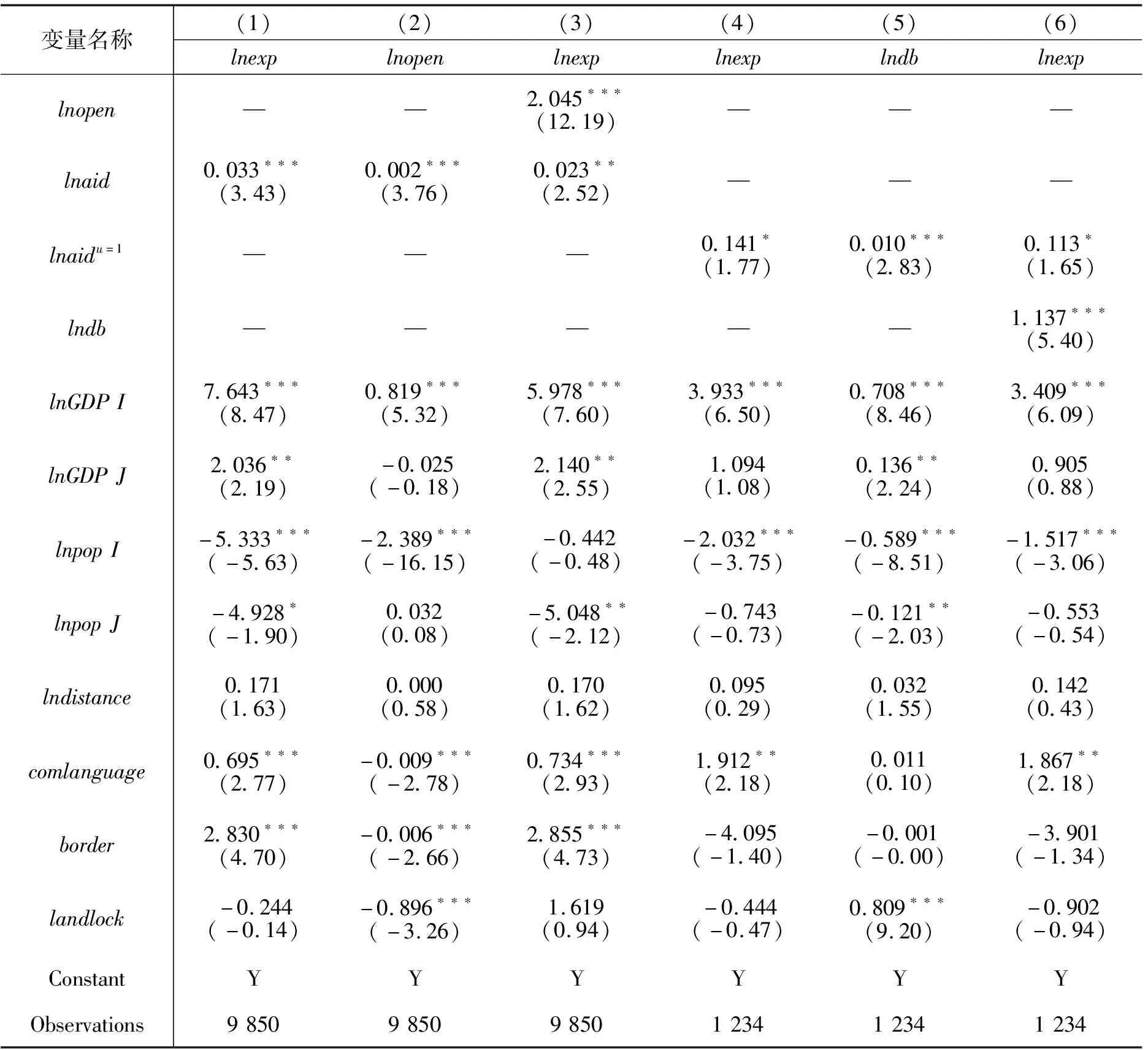

表2列(1)為基準回歸結果。結果顯示核心解釋變量系數在1%顯著性水平下為正,即DAC成員促貿援助對“一帶一路”沿線受援國有效,促貿援助有效促進了受援國對援助國的出口增長。促貿援助金額每增長1%,對受援國出口增長的積極作用約為0.04。列(2)是在基準回歸的基礎上,進一步控制了援助雙方個體差異及年份差異后的回歸結果。結果顯示,核心解釋變量Inaid系數雖然仍在1%顯著性水平下為正,但有所減小。這說明援助國、受援國及接受援助年份三方面差異會對促貿援助效果產生不同作用。后文異質性檢驗中將針對上述問題進行詳盡論述。受援國與援助國GDP與出口顯著正相關,符合經濟常理。一國人口總數通常用于代表國內市場規模。受援國人口總數與出口顯著負相關,一個合理的解釋為沿線受援國發展水平普遍較低,受援國生產能力存在不同程度不足,滿足一國國內居民消費需求是商品進入流通市場后的主要目的,因此受援國人口總數會抑制出口。援助國人口系數在控制了雙邊國家及時間差異后顯著為負,說明“一帶一路”沿線受援國傾向于向擁有較小國內市場的DAC成員出口本國產品。雙邊地理距離distance不顯著,可能的原因是援助雙方國家均集中于亞歐大陸,雙邊地理距離差異不大。控制變量集中共同語言及共同邊界在表2列(2)顯著為正,與經典貿易引力模型中“語言效應”及“邊界效應”一致。可見,上述檢驗結果較好地驗證了前文提出的假說1。

(四)內生性處理

促貿援助與出口增長間可能存在不可忽視的內生性問題:雖然促貿援助資金理應青睞存在嚴重貿易發展障礙的受援國,但資金自身“逐利”的特質有致使援助資金傾向流入出口能力較強受援國的可能。為解決援助金額與受援國出口可能存在的反向因果關系導致模型設定存在內生性問題,本文利用工具變量法對基準模型進行再次進行估計。參考Clemens等(2004)[45]和Boone(2016)[26],采用援助金額滯后一期和滯后二期共同作為促貿援助的工具變量,回歸結果見表2列(3)。結果顯示,不可識別檢驗LM統計值較大,拒絕了工具變量不可識別的假說;Cragg-Donald Wald F統計值較大,拒絕了弱工具變量的假說;Sargan統計量為1.352,接受了工具變量不存在過度識別的假設。上述三個檢驗共同說明本文選取的工具變量是有效的。同時,核心解釋變量lnaid系數仍在1%顯著性水平下為正,與前述基準回歸結論類似,說明在處理了模型設定可能存在的內生性問題后,DAC成員對“一帶一路”受援國的促貿援助依舊有效。

(五)穩健性檢驗

2008年全球金融危機重創發達國家資本市場。促貿援助資金主要以援助國自有資金為主,國際金融市場融資為輔。其中自有資金主要有以下幾類:(1)國家財政預算資金;(2)援助貸款的本息償還;(3)政府彩票收入;(4)地方財政預算資金。根據OECD-CRS數據庫的統計,以固定美元分配額計算的DAC成員促貿援助金額自2008年起明顯下降,由2007年的139.73億美元逐年下降到2010年的98.23億美元;隨后逐年攀升,2013年恢復至117.97億美元。為檢驗計量方程設定的穩健性,剔除2008年全球金融危機引起的DAC成員促貿援助資金波動對本文實證結果的影響,將樣本時間縮短至2011-2017年,回歸結果見表2列(4)。結果顯示,lnaid系數仍在1%顯著性水平下為正,其余解釋變量系數及顯著性較基準回歸相比并未發生較大改變,證明模型設定穩健。

表2 基準回歸結果

已有文獻證明對外援助資金額與援助有效并非呈正相關關系。Dalgaard等(2004)[12]利用跨期內生增長模型說明援助資金不宜密集投放。Hermes和Lensink(2003)[46]使用截面數據利用OLS回歸證明了援助是否有效取決于是否接受援助而非援助資金金額。因此,為避免援助金額對促貿援助有效性估計的偏差影響并再次檢驗模型設定穩健性,采用虛擬變量ifaid替換式(13)中核心解釋變量按式(14)進一步回歸。具體地,若當年接受DAC成員援助取1,否則取0。回歸結果見表2第(5)。與基準回歸相比,ifaid較基準回歸中lnaid估計系數雖有所增大,但其符號及顯著性并未發生變化。其余解釋變量符號及系數均未發生較大變化,再次證明模型設定穩健。

lnexpijt=χ0+χ1ifaidijt+χ2lnGDPit+χ3lnGDPjt+χ4lnpopit+χ5lnpopjt+χ6lndistanceij+χ7controlsij+γijt

(14)

(六)異質性分析

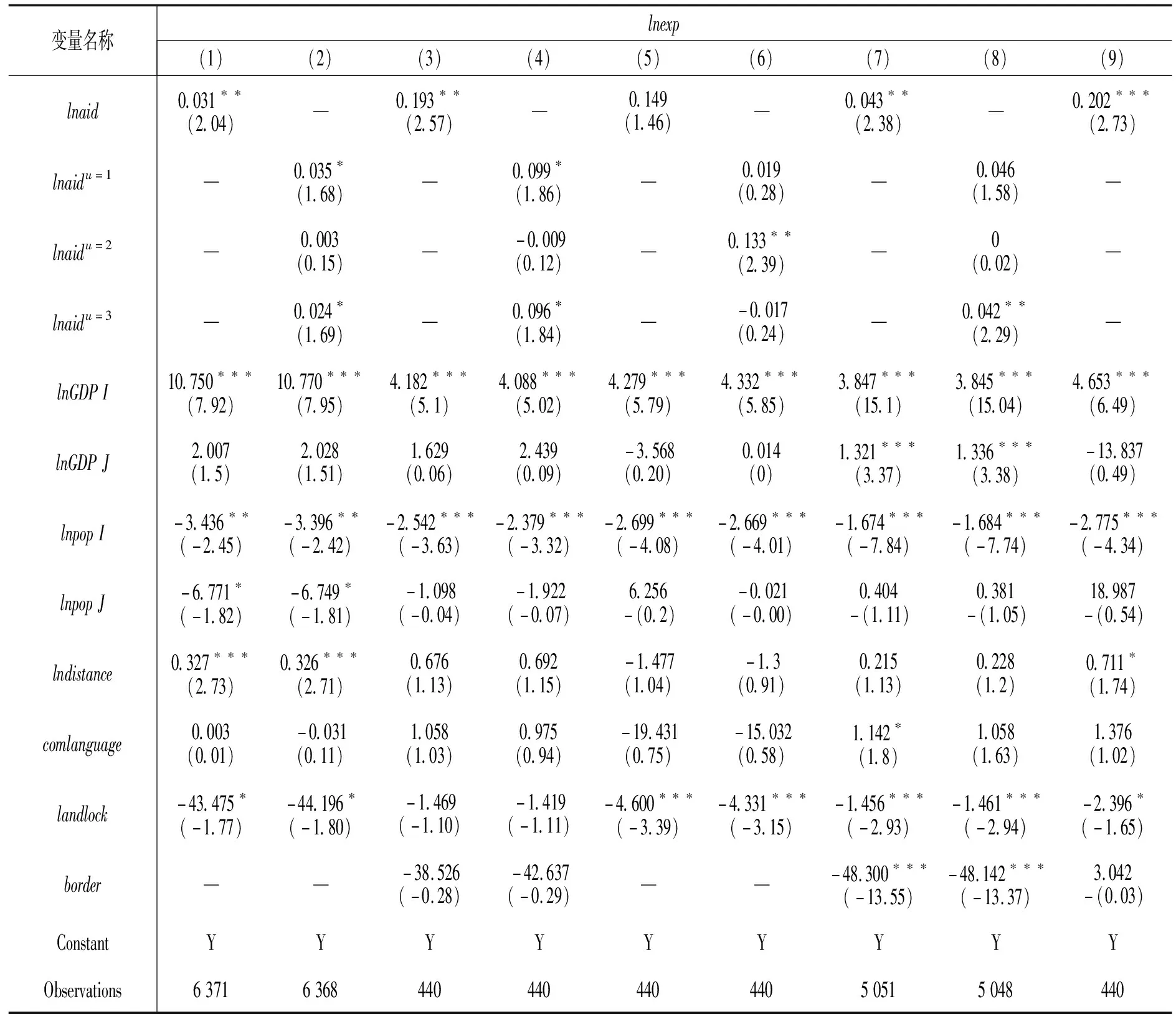

(1)基于援助內容異質性

為考察DAC促貿援助對“一帶一路”受援國出口影響的異質性,依據前文OECD對促貿援助內容的分類,按式(15)進行回歸。具體地,u代表促貿援助分類,u=1、2、3分別為第一類(貿易政策及規則的調整)、第二類(與貿易相關的經濟基礎設施建設)和第三類(生產能力構建)促貿援助。三類促貿援助數據根據OECD-CRS數據庫五位編碼形式進行合并加總,其他變量的含義和設定方法同前。回歸結果見表3。列(1)為將三類援助同時對受援國出口回歸的結果,列(2)至列(4)為三類援助分別對受援國出口回歸的結果,列(5)至列(7)為三類援助兩兩組合對受援國出口回歸的結果。第一類援助在列(1)(2)顯著為正,結合第一類援助非資金依賴型特質,這種“以小博大”的促貿援助在為“一帶一路”受援國貿易發展帶來長期利好的同時,也節約了DAC成員稀缺的援助資金。第二類援助只在列(3)顯著為正,說明只有單獨投放第二類援助資金才會對受援國出口增長產生積極作用。第三類援助在列(1)(4)(6)均顯著為正,且在列(4)(6)系數增大,說明第三類援助與其他兩類援助資金共同投放、單獨投放或與第一類援助資金組合投放均對受援國出口增長具有促進作用,促進作用明顯高于第一、二類援助,找出了為前文得出的DAC成員在“一帶一路”沿線國促貿援助有效結論的主要原因。上述結論不僅揭示了三類促貿援助政策組合效果的異質性,還為過往”援助無效論”找到了一個解釋。

表3 基于援助內容異質性的實證結果

(15)

(2)基于援助雙方地理位置的異質性檢驗

亞洲不僅是“一帶一路”沿線國家分布最為集中的地區,也是OECD促貿援助資金重點投放的地區。根據OECD 2019年促貿援助報告的統計,自促貿援助倡議提出以來累計投放41億美元,其中15.5億美元投放于亞洲;共設立超過17萬個援助項目,其中亞洲超過5萬余個。針對亞洲受援國進行促貿援助有效性再檢驗,不僅有利于探究地理位置對援助有效性的影響,還為我國在亞洲踐行“一帶一路”倡議具體舉措提供新思路,回歸結果見表4。列(1)(2)為總援助及三類援助對亞洲受援國出口的影響。總體來看,DAC成員對亞洲受援國的促貿援助是有效的;對比表2列(1),估計系數明顯下降,說明DAC成員在亞洲地區援助效果不及整體地區。其可能的原因是DAC成員以歐美發達國家為主,鑒于殖民歷史與國家安全戰略選擇,非洲及歐洲“一帶一路”沿線受援國是其重點關注區域。進一步地,為探究援助國地理位置對亞洲受援國促貿援助有效性的異質性影響,本文將DAC成員分為北美洲援助國、亞洲援助國、歐洲援助國及大洋洲援助國四組分別進行回歸,結果見表4列(3)至列(10)。總體來看,除亞洲援助國外,其余大洲援助國對亞洲受援國總體促貿援助有效,其中大洋洲援助效果最佳,北美洲次之。具體來看,第一類援助只有北美洲援助國有效;第二類援助只有亞洲援助國有效;北美洲、歐洲及大洋洲援助國第三類援助均有效,但有效性程度不同:大洋洲第三類援助對亞洲受援國出口拉動作用最大,北美洲其次,歐洲作用最小。上述結論與林毅夫和王燕(2016)[47]研究結論一致。新結構經濟學認為,能夠快速推動一個低收入國家經濟發展最有效、最持久的方法就是重點發展具有潛在相對優勢的產業,而援助國同時需要輸出自身存在比較優勢的產業。二者匹配程度與援助效率高度相關。

表4 基于地理位置異質性的實證結果

五、中介機制檢驗

(16)

(17)

促貿援助是以幫助發展中國家,特別是最不發達國家,從世貿組織協定中受益,并在更廣泛的范圍內擴大貿易為目的的全球發展倡議。擴大貿易本質上是通過一國開放水平提高實現的。因此,本文選取世界銀行一國開放程度指標open作為整體促貿援助的中介變量,檢驗開放水平對DAC成員促貿援助的中介作用,結果見表5列(1)-(3)。可以發現,列(2)中核心解釋變量lnaid的系數顯著為正,說明DAC促貿援助對受援國開放程度產生了正向的促進作用;列(3)給出了受援國出口對促貿援助和受援國開放程度的回歸結果,發現核心解釋變量lnaid和中介變量open的系數都顯著為正。同時,相對于列(1)來說,列(3)中核心解釋變量lnaid的系數明顯下降,說明一國開放程度在整體促貿援助促進受援國出口方面起到了部分中介效應。

世界銀行“營商環境指標”(Doing Business Index)是目前針對一國規制水平較為全面的代理指標。該指標由開辦企業、辦理施工許可、獲得電力、登記財產、獲得信貸、保護少數投資者、納稅、跨國貿易、執行合同、辦理破產10個分指標構成。考慮到受援國數據的可獲得性結合促貿援助具體分類內容,選取10個分指標中開辦企業作為本文廣義貿易成本中關境內成本的代理變量,與第一類援助進行中介機制檢驗,結果見表5列(4)-(6)。可以發現,列(5)中核心變量的系數顯著為正,說明第一類援助對受援國營商環境產生了正向的促進作用;列(6)給出了受援國出口對第一類援助和受援國營商環境的回歸結果,發現核心解釋變量lnaidu=1和中介變量lndb的系數都顯著為正。同時,相對于列(5)來說,列(6)中核心解釋變量lnaidu=1的系數明顯下降,說明受援國營商環境在第一類援助促進受援國出口方面起到了部分中介效應,證明了上文提出的假說2。

表5 中介機制檢驗回歸結果(1)

對于資金依賴型并主要由官方機構承接和管理的第二類援助項目來說,受援國自身基礎設施水平在其援助修建及運營過程中發揮著重大作用,良好的基礎設施水平能夠緩解市場資源配置作用較小的困境,保障項目實施的效果,對受援國出口增長做出巨大貢獻。本文選取世界銀行每百人移動電話保有數量指標lnmobile作為廣義貿易成本中關境上成本的代理變量,與第二類援助進行中介機制檢驗,結果見表6列(1)-(3)。可以發現,列(2)中核心變量lnaidu=2的系數顯著為正,說明第二類援助對受援國基礎設施水平lnmobile產生了正向的促進作用;列(3)給出了受援國出口對第二類援助和受援國基礎設施水平的回歸結果,發現中介變量lnmobile系數顯著為正,同時,相對于列(2)來說,列(3)中核心解釋變量lnaidu=2的系數由顯著變為不顯著,說明受援國基礎設施水平在第二類援助促進受援國出口方面起到了完全中介效應,同時再次證明了上文提出的假說2。

早期引力模型認定雙邊貿易成本具有冰山成本性質且具有對稱性,即Tij=Tji。該假設缺乏理論依據,與真實情況存在嚴重偏差。Novy(2006、2013)[49-50]對其進行改進,在壟斷競爭框架下引入非對稱雙邊貿易成本,提高了貿易成本測算精準度。本文參考上述方法首先對“一帶一路”沿線國家與DAC成員雙邊貿易成本進行計算作為狹義貿易成本的代理變量,再與第三類援助進行中介機制檢驗。雙邊貿易成本具體計算模型如下

(18)

Xii=SjYi-Xij

(19)

Xjj=SjYj-Xji

(20)

其中Xii、Xjj為i國與j國國內貿易份額,其由一國國內生產總值Yi、Yj、出口額Xij、Xji及可貿易商品份額Si、Sj決定,σ為產品間替代彈性。式(18)為非對稱雙邊貿易成本關稅等價形式。由于各國國內貿易額數據較難獲得,本文參考WEI(1996)[51]根據國民收入恒等式加市場出清條件估算國內貿易額。商品間替代彈性σ的取值,參考Anderson等(2003)[52]經驗數據,取值為中等水平8。同時,基于WEI(1996)[51]對于國內貿易的估算公式,需要從GDP中剔除不可貿易品。Anderson和Wincoop(2004)[44]及錢學鋒(2008)[53]的研究顯示,可貿易品份額S隨一國工業化水平提高而擴大,欠發達國家一般為0.3,發達國家一般為0.8。由于“一帶一路”沿線國家多為發展中國家,將可貿易品份額S定為0.6較為合適。第三類援助中介機制檢驗回歸結果見表6列(4)-(6)。可以發現,列(5)中核心變量的lnaidu=3系數顯著為負,說明第三類援助對受援國貿易成本產生了負向影響,即促貿援助降低了狹義貿易成本;列(6)給出了受援國出口對第三類援助和受援國貿易成本的回歸結果,發現核心解釋變量lnaidu=3的系數顯著為正,中介變量cost的系數顯著為負。同時,相對于列(4)來說,列(6)中核心解釋變量lnaidu=3的系數有所上升,說明狹義貿易成本在第三類援助促進受援國出口方面起到了部分中介效應,同時再次證明了上文提出的假說2。

表6 中介機制檢驗回歸結果(2)

六、結論與政策建議

(一)研究結果小結與討論

本文首先利用開放經濟一般均衡模型,厘清了DAC成員促貿援助對“一帶一路”沿線受援國出口的影響及其作用機制并據此提出假設,然后構建2008-2017年雙邊出口面板模型對假設進行實證檢驗,得出以下結論:(1)DAC成員對沿線受援國的促貿援助是有效的,促貿援助能顯著促進受援國出口增長;在控制了援助雙方個體差異和年份影響后,上述結論依然成立;(2)三類細分促貿援助各類政策組合效果對受援國出口的積極作用不同,其中第一、第三類援助對出口的促進作用較大,第二類援助只有單獨使用才會對受援國出口增長產生積極作用;(3)針對“一帶一路”亞洲受援國的進一步檢驗發現,北美洲及歐洲援助國第一、三類援助、亞洲援助國第二類援助、大洋洲援助國第三類援助效果明顯;(4)選取不同代理變量的中介效應模型對上述影響機制的分析表明,整體援助主要通過提升受援國開放水平擴大出口;三類細分援助對受援國出口增長的具體作用機制不盡相同。其中第一類援助通過影響受援國廣義貿易成本中的關境內成本促進出口,第二類援助通過影響受援國廣義貿易成本中的關境上成本促進出口,第三類援助通過影響受援國狹義貿易成本促進出口。

促貿援助內容的豐富性、援助資金的不確定性及援助參與雙方的多樣性共同導致了援助有效性不確定這一結論。雖然基于開放經濟一般均衡模型理論推導可得出促貿援助能顯著促進受援國出口,但其作用機制也需要通過貿易成本這一中介變量得以顯現。如果促貿援助不能顯著降低受援國貿易成本,其對出口的影響將大幅減弱。因此,針對促貿援助資金分配與貿易成本間更為精確的定量研究應當成為今后的研究重點。

(二)政策建議

依據上述結論得出如下政策建議:第一,在逆全球化和民粹主義的沖擊下,利他和道義導向的對外援助理念已受到利己主義理念的侵蝕,但DAC成員作為傳統雙邊援助主要資金提供方,仍應適度加大對促貿援助的資金投放力度,踐行對發展中國家不附帶政治條件的對外援助承諾;第二,援助效果并不等同于援助有效性,前者側重援助過程產生作用的機理,后者則將援助作為項目關注事后的結果。從促貿援助的長遠性、戰略性出發,援助評價體系應逐步由援助有效性向發展有效性過渡;第三,本文的研究從一個側面給“一帶一路”倡議的實施提供了重要啟示。本文雖然印證了DAC成員促貿援助整體有效,但在基礎設施建設方面的援助效果并不盡如人意。這給我國在“一帶一路”倡議下開展全方位經貿合作留下巨大空間。“一帶一路”倡議是當今世界上最受歡迎、前景最好的國際公共產品。我國應充分利用各國、各區域資源,與“一帶一路”沿線國家著力開拓貿易新領域[55]。作為全球發展合作的新平臺,“一帶一路”應兼顧推動我國走向世界與向沿線發展中國家共享發展經驗的雙重使命。我國應有效依托亞洲基礎設施銀行、絲路基金、自由貿易區、自由港等多種合作機制,致力于構建區域內特有的促貿援助體系,為“一帶一路”倡議取得豐碩成果提供一種新型路徑。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

電影(2018年12期)2018-12-23 02:18:48

環球時報(2014-12-10)2014-12-10 08:51:32

中國航海(2014年1期)2014-05-09 07:54:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06