水環(huán)境綜合整治PPP項目會計核算及涉稅處理分析

2021-05-23 12:29:53鄧小勤

廣西廣播電視大學學報 2021年1期

關鍵詞:會計核算

[摘 要]近年來,政府對水環(huán)境綜合整治PPP項目的推進不斷加快,文章以PPP 項目會計核算和涉稅處理現狀為依據,從建設、運營、移交三個階段分析水環(huán)境綜合整治PPP 項目會計核算和涉稅處理方式。

[關鍵詞]水環(huán)境綜合整治;PPP項目;會計核算;涉稅處理

[中圖分類號]F285 [文獻標識碼]A [文章編號]1008-7656(2021)01-0093-04

一、引言

目前,PPP(Public–Private–Partnership)項目運作包括BOT(建設、移交、運營)、ROT(重構、運營、移交)、BOO(建造、擁有、運營)、OM(委托運營)等模式,其中,BOT 指項目公司承擔新建項目設計、融資、投資、建設、運營、維護等服務,合作期滿后項目基礎設施權利等無償移交給政府的模式,社會資本方通過政府付費或使用者付費收回投資并獲得合理回報。

“綠水青山就是金山銀山”,隨著政府對生態(tài)環(huán)境保護的重視和大力推進,水環(huán)境綜合整治項目已成為政府強制推行PPP模式的核心領域。綜合整治BOT項目的合作期限通常為10至30年,是政府獲得社會資本方提供持續(xù)、穩(wěn)定的建設和運營污水處理廠、海綿城市、綠色景觀等設施服務一種有效模式。綜合整治BOT項目涉及會計核算和涉稅處理主要為建設、運營和移交階段,文章以此為切入點進行探討。

二、PPP項目會計核算和涉稅處理現狀

根據《財政部關于印發(fā)〈企業(yè)會計準則解釋第2 號〉的通知》(財會〔2008〕11號),項目公司不應將BOT項目按固定資產進行核算和管理。同時,《關于印發(fā)〈政府和社會資本合作項目財政管理暫行辦法〉的通知》(財金〔2016〕92 號文)規(guī)定項目資產可以法定或約定的方式約定權屬。上述文件通知對會計核算作了原則性規(guī)定,而要將“收入準則”和“金融工具確認與計量準則”結合起來作詳細的操作,還需要進一步細化分析。

當前,關于BOT項目會計核算,有較多專家學者開展了探討,起到了很好的借鑒作用,但是仍缺乏頂層設計和結合具體行業(yè)的會計核算,在核算方面存在模棱兩可的地方:一是金融資產或無形資產的口徑確認問題,金融資產模式下是按包括未實現融資收益建造投資成本還是按不包含未實現融資收益建造投資成本;二是不同行業(yè)金融資產模式下利息收入如何核算問題;三是混合模式下收到政府補助會計核算問題;四是不同政府付費性質會計核算問題;五是混合模式下提供建造服務模式下收入與成本的確認問題;六是金融資產和無形資產混合模式下如何合理分別確認問題;七是混合模式下資產如何攤銷問題;八是涉及到保底水量且水價調整情形下金融資產和無形資產確認問題等方面。

另外,缺乏統一稅收文件對水環(huán)境綜合整治BOT項目中不同政府付費性質稅率和享受相應稅收優(yōu)惠政策進行具體明確,例如政府付費通常包括可用性服務費和運營維護費,同時為鼓勵社會資本方開展適當商業(yè)開發(fā)如生態(tài)停車場、體育公司等項目向使用者收取費用。由于項目可用性服務費、運營維護費、使用者付費性質不同需要單獨核算涉及到適用何種增值稅稅率問題;建設期收到政府補助是否要繳納增值稅問題;運營期結束后將基礎設施無償移交給政府是否需要納稅等問題,當前并無相應稅收文件進行指導,無形中增加了項目公司會計核算難度和稅收風險。

三、水環(huán)境綜合整治PPP項目相關會計核算分析

根據《企業(yè)會計準則解釋第2 號》的規(guī)定, 基于需求風險的分配方式不同,可以將社會資本方對于基礎設施所擁有的權利劃分為三種確認模式:金融資產模式、無形資產模式和混合模式[1]。對于PPP協議中約定社會資本方不需要承擔建設、運營等風險,向政府收取固定或確定金額可用性服務費,或者政府承擔具有保底性質付費金額,確認為金融資產模式。對于PPP協議中約定社會資本方需要承擔建設、運營等風險,按照績效考核方式,在運營期內收取不固定或不確定付費金額,實質上以建造服務換取特許權服務收費權利確認為無形資產模式。對于PPP協議中既約定政府承擔具有一定保底性質付費金額,又約定超出部分按照績效考核方式收取金額確認為混合模式。

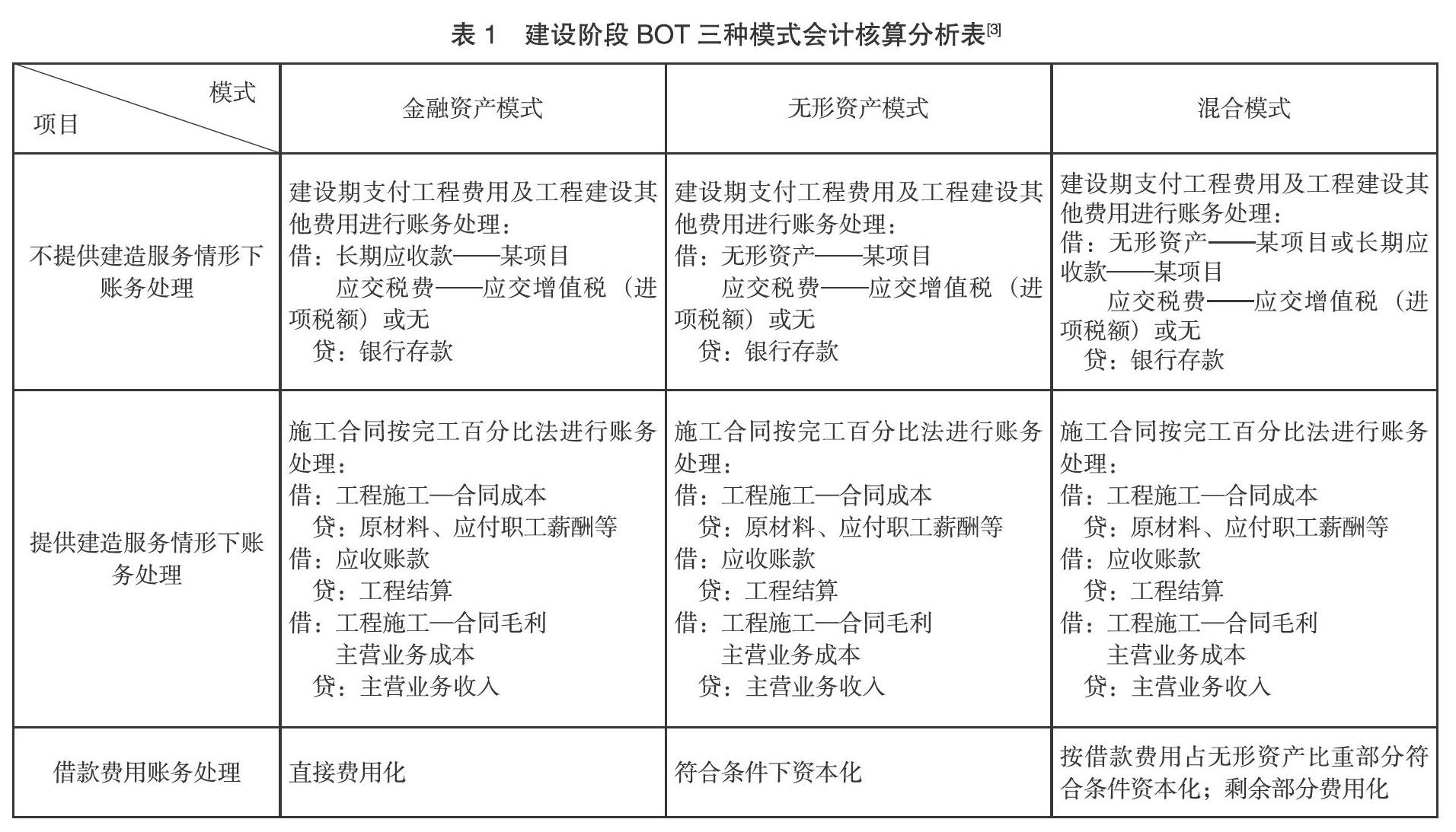

(一)建設階段會計核算分析

對于PPP項目建設階段,項目公司按協議約定提供建造服務應當按照《企業(yè)會計準則第15號——建造合同》收取或應收對價的公允價值計量確認收入與成本費用[2]。項目公司在確認收入的時候需結合PPP協議約定風險分配方式分別確認金融資產(按照《企業(yè)會計準則第22號——金融工具確認和計量》)或無形資產。項目建設過程中如涉及到借款利息,項目公司還應按照《企業(yè)會計準則第17號——借款費用》的規(guī)定進行相應賬務處理。對于PPP協議中約定項目公司不提供實際建造服務,而是將協議中約定的子項目建造發(fā)包給具有施工資質的公司,項目公司不需要確認建造服務收入;應當按照PPP協議以及工程總包合同規(guī)定,項目公司依據具體情況確認為金融資產或無形資產。建設階段的會計核算如表1所示。

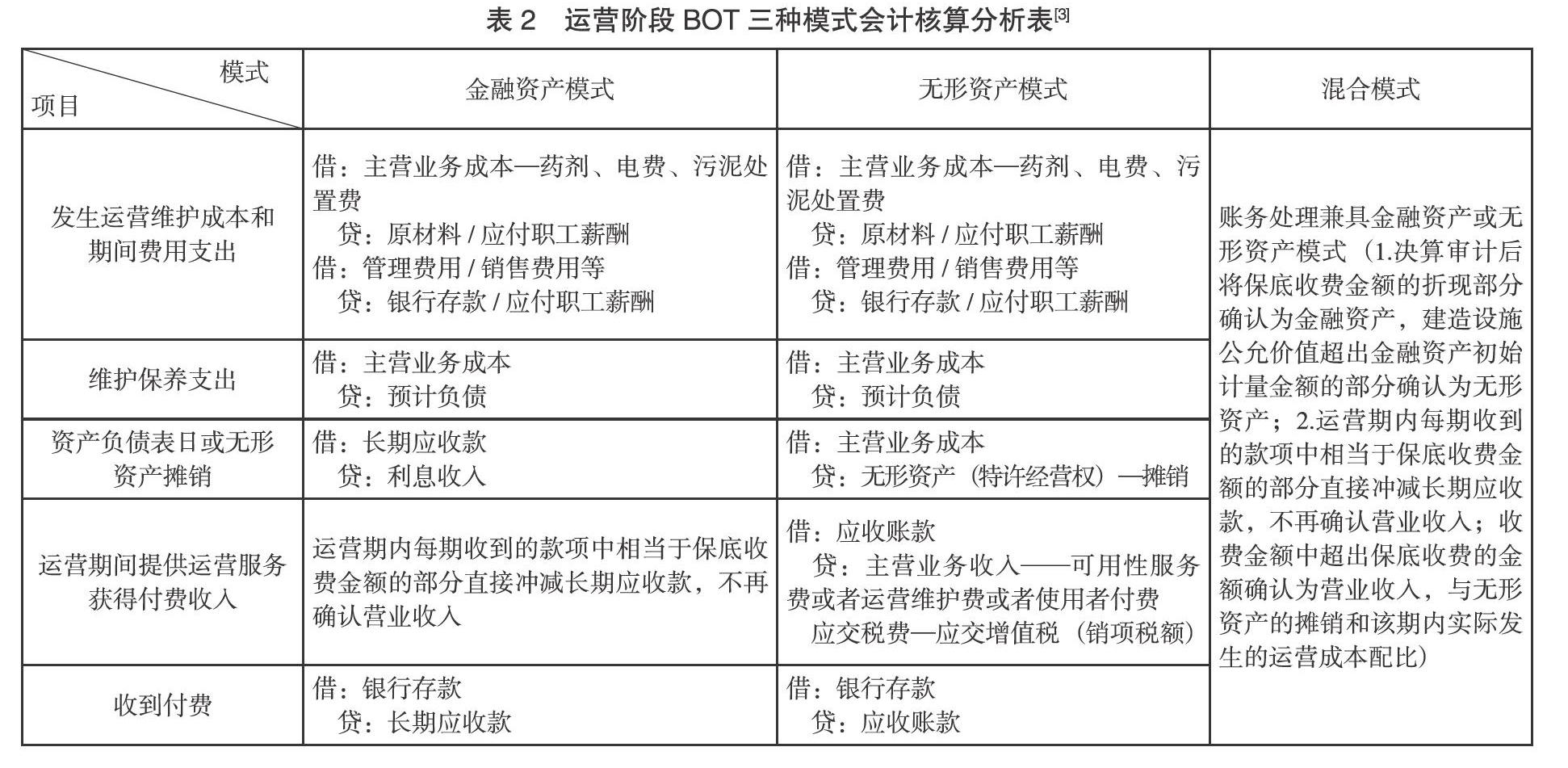

(二)運營階段會計核算分析(見表2)

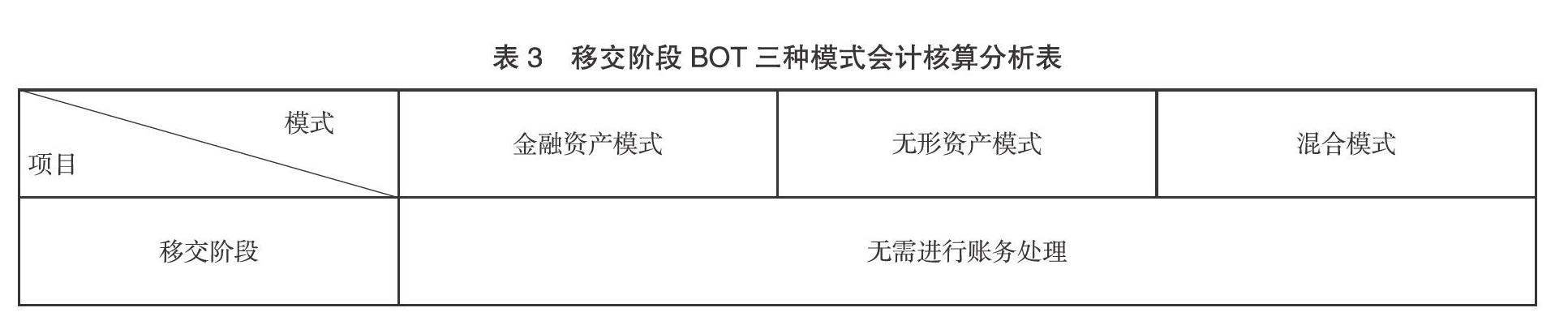

(三)移交階段會計核算分析(表3)

四、水環(huán)境綜合整治PPP項目涉稅處理分析

(一)建設階段涉稅處理分析

水環(huán)境綜合整治PPP項目的特點是占地面積大、投資額度大,注冊資本資金一般為總投資20%~30%,剩余資金缺口大都通過債務融資解決,建設階段涉及主要稅種包括如下。

1.印花稅

項目公司根據PPP合同約定在一定時間注冊成立,社會資本方實繳注冊資本金時,項目公司按稅法規(guī)定次月繳納資本金印花稅。同時,政府會要求社會資本方在三至六個月內提供銀行融資授信證明或合同,相應地會產生借款合同印花稅。此外,項目公司通常不具備施工資質,亦會簽署工程總承包合同,產生施工合同印花稅。

2.耕地占用稅

項目一般具有占用土地面積大的特點,可能會涉及占用菜地、水田等耕地,會產生耕地占用稅納稅義務。

3.城鎮(zhèn)土地使用稅

項目會建設污水處理廠,涉及到相關建設用地,會產生城鎮(zhèn)土地使用稅納稅義務。

4.房產稅

建設污水處理廠涉及辦公、設施用房,會產生房產稅納稅義務。

(二)運營階段涉稅處理分析

水環(huán)境綜合整治PPP項目回報機制特點決定,項目付費需單獨核算,包括可用性服務費、運營維護費、使用者付費,運營階段涉及主要稅種包括如下。

1.增值稅

運營維護費為合作期內污水處理、海綿城市、管網等工程提供運營服務,可能會涉及到享受資源綜合利用增值稅70%即征即退優(yōu)惠政策。

2.企業(yè)所得稅

如滿足相應條件,項目公司可享受下列企業(yè)所得稅優(yōu)惠政策。(1)滿足財政部三部門《關于公布環(huán)境保護、節(jié)能節(jié)水項目企業(yè)所得稅優(yōu)惠目錄(試行)的通知》(財稅〔2009〕166號)內公共污水處理項目的條件,即可享受企業(yè)所得稅三免三減半的政策。(2)如項目公司購置并實際使用《環(huán)境保護專用設備企業(yè)所得稅優(yōu)惠目錄》等規(guī)定的專用設備的,可按設備投資額的10%從項目公司當年應納稅額中抵免;如當年不足抵免的,可在以后5個納稅年度結轉抵免。(3)如項目公司滿足以《關于公布環(huán)境保護節(jié)能節(jié)水項目企業(yè)所得稅優(yōu)惠目錄(試行)的通知》中符合相關標準產品取得的收入,可減按90%計入當年收入總額。

3.城鎮(zhèn)土地使用稅和房產稅

項目公司污水處理廠建設會涉及到城鎮(zhèn)土地使用稅和房產稅的納稅義務。

4.環(huán)保稅

PPP項目合同通常約定一級A水質排放標準。根據環(huán)保稅法相關規(guī)定,對依法設立的城鄉(xiāng)污水集中處理、生活垃圾集中處理場所向環(huán)境達標排放的應稅污染物暫予免稅。項目公司水質排放如能達到相關標準,則能享受環(huán)保稅減免;否則需要繳納環(huán)保稅[4]。此外,一旦水質排放不達標,不僅會受到環(huán)保部門的行政處罰,而且相應會影響到增值稅的征退優(yōu)惠。

(三)移交階段涉稅處理分析

水環(huán)境綜合整治PPP項目通常合作期滿后會無償移交給政府,項目公司從建設—運營—移交階段僅擁有使用權,故不會涉及產權變動。另外,項目公司移交給政府污水處理廠等設施屬于基礎設施,根據財稅〔2016〕36號文規(guī)定,無償轉讓無形資產或者不動產視同銷售無形資產或者不動產,但用于公益事業(yè)或者以社會公眾為對象的除外[5]。

五、結束語

水環(huán)境綜合整治項目逐步已成為政府強制推行PPP模式的核心領域,故需健全和完善PPP項目會計核算政策和涉稅處理政策,一方面,出臺針對社會資本方的會計核算規(guī)定,有助于更好地指導實務工作并提高會計信息質量;另一方面,可增進稅務機關與社會資本方征納稅雙方的理解與共識,降低財稅風險,助力水環(huán)境綜合整治PPP項目的平穩(wěn)運行。

[參考文獻]

[1]李林.淺議BT業(yè)務會計處理[J].現代營銷(學苑版),2013(2):2-6.

[2]王靜宜.PPP模式下楊家溪項目的會計處理問題研究[D].北京:北京林業(yè)大學,2017.

[3]孟驚雷,修國義,樊千.不同資產模式下PPP項目會計核算之比較[J].財會月刊,2018(2):2-6.

[4]薛娟.論增值稅立法的法際協調——以減少稅際差異為視角[J].稅法解釋與判例評注,2019(5):2-6.

[5]杜松.中小建筑施工企業(yè)財務核算研究[J].納稅,2020(6):1-4.

[作者簡介]鄧小勤,廣西開放大學校長辦公室科員,研究方向:PPP項目會計核算及分析。

[責任編輯 吳珍琳]

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:56

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

大眾投資指南(2020年10期)2020-07-24 08:03:12

活力(2019年22期)2019-03-16 12:47:24

經濟技術協作信息(2018年15期)2019-01-23 07:05:18

經濟技術協作信息(2018年32期)2018-11-30 01:43:02

現代營銷(創(chuàng)富信息版)(2018年6期)2018-09-05 03:14:46

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05