金融發展與居民消費的關系研究

——基于收入分配的中介效應

2021-05-25 07:43:36鄭得坤

首都經濟貿易大學學報 2021年2期

鄭得坤,李 凌

(1.徐州工程學院 金融學院,江蘇 徐州 221018;2.上海社會科學院 經濟研究所,上海 200020)

一、問題提出

居民消費不足是發展經濟學關注的熱點問題之一。一方面,已有研究對中國居民消費率偏低形成了共識;但在另一方面,對中國居民消費率偏低原因的認識仍莫衷一是。經濟轉型過程中的市場扭曲,尤其是金融市場扭曲,對于解釋居民消費率偏低具有一定的解釋力[1-2]。這里的金融市場扭曲主要是指金融抑制,即以壓低利率為主要特征的金融政策[3]。然而,隨著中國金融體系的日漸成熟,利率市場化進程逐步提速,居民消費率卻沒有發生實質性的提升。與中國快速的金融發展相比,居民消費需求的提升卻相對有限,原因何在?本文認為,除了利率之外,信貸規模和信貸方式也會對收入差距產生影響,進而影響到居民消費率。本文將從金融發展的集約效應和擴展效應視角入手,分析金融發展對于居民消費率的影響。如果金融發展的集約效應強于擴展效應,那么低收入者仍然因受困于流動性約束而無法實現消費的財務自由,金融發展將只會使得一部分高收入者受益,但高收入者流動性約束的改善對于消費而言并不起作用,從而表現為金融發展較快的同時,居民消費率的變化并不大;反之,如果金融發展的擴展效應占據主導地位,那么金融發展就帶有普惠性質,更多的低收入者將受益于流動性約束的改善而提升消費水平,從而提升整個社會的消費率。

本文將構建一個跨期的連續時間效用函數模型,聚焦于“金融發展→收入分配→居民消費”的傳導鏈條,從理論層面上分析不同效應主導下金融發展與居民消費之間的邏輯關系。之后,運用中國省級平衡面板數據檢驗金融發展與居民消費之間是否存在關于收入分配的中介效應,以及效應的具體表現形式。本文可能的邊際貢獻在于:(1)在一個統一的理論框架內,分析金融發展、收入分配與居民消費三者之間的傳導機制;(2)證實收入分配在金融發展與居民消費之間的中介效應,具體表現為過大的收入差距遮掩了金融發展對居民消費的促進作用,金融發展與居民消費之間存在效應更大的正向機制尚未納入研究視野,這不僅豐富了金融發展和居民消費的相關文獻,也為以后金融發展與居民消費的研究提供一個全新的方向;(3)從不同時期、不同區域和不同的收入分配方式三個視角探究中介效應是否有所不同,豐富和加深了對金融發展與居民消費之間直接效應與間接效應發生機制的理解與認識,為后續探索性研究的深化提供一個全新的研究視角,也為政府制定擴大消費的政策措施提供參考。

本文其余部分的結構如下:第二部分是文獻回顧與理論邏輯,在述評已有研究的基礎上,提出金融發展通過收入分配影響居民消費的邏輯框架;第三部分是理論分析,構建理論模型分析不同效應主導下金融發展與居民消費之間的關系;第四部分是實證檢驗,利用省級平衡面板數據檢驗金融發展與居民消費之間是否存在關于收入分配的中介效應;第五部分是進一步深化研究,檢驗在不同時期、不同地區,以及不同分配方式情形下研究結論是否有所不同;最后是結論與啟示部分。

二、文獻回顧與理論邏輯

金融發展通過收入分配影響居民消費的邏輯框架由以下三個相對獨立的部分所構成:金融發展與收入分配、收入分配與居民消費,以及金融發展與居民消費。

(一)金融發展與收入分配:廣泛的邊際與集約效應

金融發展對于收入差距具有雙重效應:縮小收入差距的廣泛邊際效應和拉大收入差距的集約邊際效應。前者指所有社會成員無差別地受益于金融發展,后者指只有少部分人(通常是擁有更多資本的富人)才能受益于金融發展。金融發展能否縮小收入差距,取決于這兩種效應中哪個占主導性地位:如果第一種效應占優,就會表現為金融發展有助于縮小收入差距;反之,則會拉大收入差距。而當這兩種效應勢均力敵時,還會表現為金融發展對收入差距變化影響的不顯著性。

在金融發展與收入分配的經驗研究領域,根據對金融發展與收入分配測度角度的不同,存在三種代表性的觀點:

第一種觀點是金融發展有助于縮小居民收入差距。克拉克等(Clark et al.,2006)利用世界83個國家(地區)1960—1995年的數據針對金融發展與收入不平等之間關系的實證研究表明,從長期來看,金融發展在刺激經濟增長的同時,有助于降低收入不平等程度[4]。伯吉斯等(Burgess et al.,2005)基于印度的數據研究發現,印度中央銀行的許可政策促進了農村分支機構網絡的發展,促使農村家庭能夠更好地積累資本并獲得用于長期生產性投資的貸款,降低了農村地區的貧困水平[5]。貝克等(Beck et al.,2008)基于1960—2005年跨國面板數據評估金融發展對收入分配和低收入群體的影響,發現金融發展幫助了最貧窮的五分之一人口,這種影響作用有60%來自金融發展對總體經濟增長的影響,約40%是通過減少收入不平等而起作用的。此外,金融發展也顯著降低了每天生活費不足1美元的人口比例[6]。胡德寶和蘇基溶(2015)基于中國2001—2011年省級面板數據研究發現,金融發展有利于提高低收入家庭的相對收入,且在縮小居民收入差距的貢獻中,有71.47%來自金融發展的增長效應、28.53%可歸因于金融發展的收入分配效應[7]。梁雙陸和劉培培(2019)則根據金融深化理論的觀察認為,數字普惠金融發展水平的提升通過門檻效應、減貧效應、排除效應可以顯著縮小城鄉居民收入差距[8]。

第二種觀點是金融發展擴大了居民收入差距。葉志強等(2011)基于1978—2006年省級面板數據的研究發現,金融發展降低了農村居民收入增長,卻沒有顯著提高城市居民的收入水平,因此,金融發展擴大了城鄉居民收入差距[9]。章奇等(2004)在分析各省份的銀行信貸和城鄉收入分配之間的關系時發現,金融機構在向農村和農業配置資金方面缺乏效率,以全部國有及國有控股銀行信貸水平所衡量的金融中介發展顯著拉大了城鄉收入差距[10]。孫永強(2012)基于二元分析框架分析金融發展、城市化與城鄉居民收入差距之間作用機制,發現金融發展水平的提高會擴大城鄉居民收入差距,這種影響具有一定的滯后性[11]。吉米特和拉戈爾德·塞戈特(Gimet & Lagoarde-Segot,2011)在基于1994—2002年49個國家樣本數據分析銀行、資本市場與收入不平等三者之間的關系時發現,金融部門的發展與收入不平等之間存在顯著的正向因果關系,這種關系取決于金融部門的特征而不是規模[12]。

第三種觀點是金融發展與居民收入差距之間并不是簡單的線性關系,而是存在先拉大居民收入差距,再縮小居民收入差距的倒U型關系。格林伍德和約萬諾維奇(Greenwood & Jovanovic,1990)的經典模型表明,給定初始收入分配狀況,在經濟發展初期,只有收入較高的人能夠支付固定費用獲得金融服務,在這一發展階段,金融發展具有不利于低收入群體的收入分配效應;隨著經濟發展,越來越多的人有能力支付這一成本并接觸到金融市場與金融中介,進而有機會獲得更高的投資回報、積累更多的經濟資源,收入分配漸趨公平[13]。菲利普和帕特里克(Philippe & Patrick,1997)在構建資本市場不完善情況下增長與收入不平等的模型分析資本積累涓滴效應的過程中提出,借款人財富受到限制的道德風險是資本市場缺陷和持續的收入不平等現象的根源。資本積累過程最初具有擴大收入不平等的作用,但在后來的階段卻減少了收入不平等,也就是說,這種模式可以產生倒U型的庫茲涅茨曲線[14]。高明等(2018)運用省級面板數據并引入二元體制和城鎮內收入差距的實證研究認為,不論是城鄉之間還是城鎮內部,金融發展對收入差距的影響均存在倒U型的庫茲涅茨效應[15]。這一研究結論是對格林伍德和約萬諾維奇(1990)觀點的有力支持,即金融服務具有一定的門檻,收入差距的擴大并非因為金融發展不具有正外部性,而是因為貧困者無法享受到此類福利[13]。喬海曙和陳力(2009)基于中國縣級面板數據,運用非參數相關檢驗和分位數的思想和方法進行實證研究,也發現金融發展與收入不平等之間存在較為顯著的倒U型的關系[16]。

(二)金融發展與居民消費:流動性約束與不確定性

金融發展水平的提高有助于緩解消費者面臨的流動性約束與不確定性。扎德士(Zeldes,1989)認為,持久性收入假說/生命周期假說被經驗檢驗所拒絕的原因在于忽視了流動性約束的存在,因為無法借用未來的勞動收入會影響很大一部分人口的消費。當居民有機會獲得適度的額外信貸時,雖然無法永久性消除(受約束的)消費對當前資源的依賴,卻會帶來短期的消費熱潮。因此,可預測的消費信貸增長必然會帶來消費的增加[17]。

在探索中國居民消費率偏低問題的文獻中,流動性約束和不確定性增強被認為是20世紀90年代以來造成中國居民消費傾向下降的主要原因[18-20]。流動性約束和不確定性之間的相互作用則進一步強化了兩者對居民消費的影響,導致了居民消費水平和消費增長率的同時下降[21]。趙霞和劉彥平(2006)針對城鎮居民消費和流動性約束之間關系研究發現,個人消費信貸業務的發展在一定程度上緩解了流動性約束程度,促進了居民消費增長率的提高[22]。葉耀明和王勝(2007)基于擴展的生命周期-永久收入假說以及歐拉方程模型,利用1979—2004年中國省級面板數據研究發現,金融市場化通過各種渠道降低了消費者面臨的流動性約束,釋放了消費需求[23]。李坤明和方麗婷(2012)基于半參數可加模型研究發現,金融系統的規模擴張與居民消費存在顯著的正向線性關系,而金融系統效率的改善對居民消費則主要表現為倒U型的非線性影響[24]。因此,金融發展對居民消費增長具有正向促進作用[25-26]。

(三)“金融發展→收入分配→居民消費”的邏輯框架

從金融發展、收入分配與消費需求三者之間的關聯出發,伊云和歐文(Iyigun & Owen,2004)構建了基于收入分配、金融供給和消費需求三者之間關系的理論模型,論證收入分配不平等情形下金融供給因素對于消費需求穩定增長的作用,并指出金融發展水平的不同可能是收入分配對消費和產出短期可變性在不同收入水平國家之間產生不同影響的重要原因之一[27]。克魯格和佩里(Krurger & Perri ,2010)基于美國消費者支出調查數據的實證研究表明,由于消費信貸的發展,美國的收入不平等并沒有伴隨消費不平等的大幅增加[28]。鞏師恩和范從來(2012)基于中國樣本數據的實證研究表明,在經濟發展水平相對較低時期,收入不平等與消費波動呈現顯著的負相關關系;在經濟發展水平較高時期,收入不平等程度與消費波動之間呈現顯著的正相關關系。改善收入分配不平等狀況和促進金融發展,特別是向低收入階層提供更多的金融服務,是穩定消費增長的必要措施[29]。

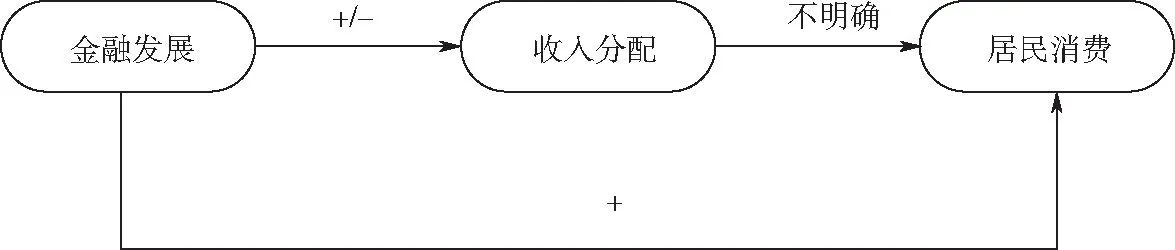

近年來,一些研究開始關注經濟社會轉型期內金融發展、收入分配和居民消費三者之間的內在機制。一方面,金融發展與收入分配之間可能存在著正相關、負相關和倒U型的關系,金融發展能否縮小收入差距,取決于金融發展的擴展邊際效應和集約邊際效應的比較;另一方面,基于不同理論的消費函數所蘊含的邏輯框架也存在著差異,各種消費理論未能對收入分配與居民消費之間的關系給出明確結論。此外,從金融發展到居民消費的直接影響機制看,也是通過緩解流動性約束和不確定性,進而實現擴大居民消費的目的,而是否受制于流動性約束也與收入水平和收入差距密切相關。由此可見,文獻中隱藏著“金融發展→收入分配→居民消費”的間接影響機制(見圖1)。從邏輯上判斷,金融發展通過收入分配影響居民消費的間接路徑可能會以中介效應的方式,強化金融發展對居民消費的直接效應;也可能會以遮掩效應(另一種中介效應)弱化金融發展對居民消費的直接效應。

圖1 金融發展、收入分配與居民消費三者之間的邏輯關系

20世紀90年代中期啟動的金融體制改革為實現資本要素的市場化配置開辟了道路,同時也為“先富起來的一部分人”創造了條件。然而,正如中國共產黨十九屆五中全會所指出的,國內高質量發展所面臨的挑戰之一是“不平衡不充分問題仍然突出,城鄉區域發展和收入分配差距較大”。為增強消費對經濟增長的拉動作用,實現2035年高質量發展的遠景目標——“城鄉區域發展差距和居民生活水平差距顯著縮小”,需要思考以下問題:中國金融發展水平的提升究竟是縮小了還是拉大了居民收入差距?中國的金融發展是如何改變收入分配進而影響居民消費的?怎樣才能實現金融發展水平的提高伴隨著居民消費率的提升?由于理論框架、假設前提、樣本數據、指標選取等方面的差異,現有文獻關于金融發展影響居民消費的間接方式尚存爭議。深入分析“金融發展→收入分配→居民消費”的傳導鏈條,有助于豐富和發展對金融發展助益居民消費的理解,同時也應當看到,這一傳導機制并不是唯一的,比如投資規模、投資效率、資源稟賦等,但從需求側來看,以收入分配為中介,顯然是其中一個值得深入研究的視角。

三、理論分析:一個跨期效用函數模型

(一)經濟活動的環境設定

借鑒鞏師恩和范從來(2012)[29]提出的模型,本文構建一個跨期的連續時間效用函數模型:代表性行為人(居民)的效用水平取決于各個時期的消費水平,消費水平又受到收入的制約。模型的具體表達式為:

(1)

其中,cj表示居民在j期的消費水平,β表示主觀貼現率,0<β≤1;居民效用函數u(cj)是單調遞增的凹函數。

居民的消費水平取決于相應時期的工資性收入和財產性收入,各期居民消費約束函數可以表示為:

cij=yj+(1+rj)Ωij-1-Ωij

(2)

式(2)指出,居民消費水平是工資性收入與當期凈資產差額的總和。其中,yj表示工資性收入,(1+rj)Ωij-1表示第j-1期的資產性收入在第j期的現值,Ωij表示各期期末資產凈值,rj表示對應時期的市場利率水平。

為簡化分析,本文假設不存在代際之間的遺贈行為,且在整個生命周期內,居民的消費水平不能超過收入水平,即在整個生命周期內居民的凈資產現值之和不能為負值:

(3)

當不存在信貸約束時,如果當前時期的收入水平不足以滿足消費支出,居民可借助金融信貸平滑其消費行為,只要滿足各期的凈資產現值之和為正值即可,即在約束條件式(3)的限制下,居民單一時期的期末資產凈值可以大于零(儲蓄)、小于零(借貸)或者等于零。在式(2)、式(3)的約束下,最大化效用函數(1),可以得到關于居民消費效用的歐拉方程:

(4)

(二)引入流動性約束

當面臨信貸約束時,居民各期的最高消費水平不能超過當期的收入水平,這意味著在任何時期,居民的期末資產凈值均須為正值:

Ωij≥0

(5)

在式(2)、式(5)的約束下,求解效用函數(1),得到:

u′(cit)≥βE[rt+1u′(cit+1)|t]

(6)

式(6)表明,當面臨信貸約束時,居民在t期的邊際消費效用要高于t+1期效用水平在第t期的貼現值,邊際效用函數遞減。因此,居民的消費需求受到抑制,在此情況下,消費水平要低于不受流動性約束下的情形。

(三)區分兩類收入群體

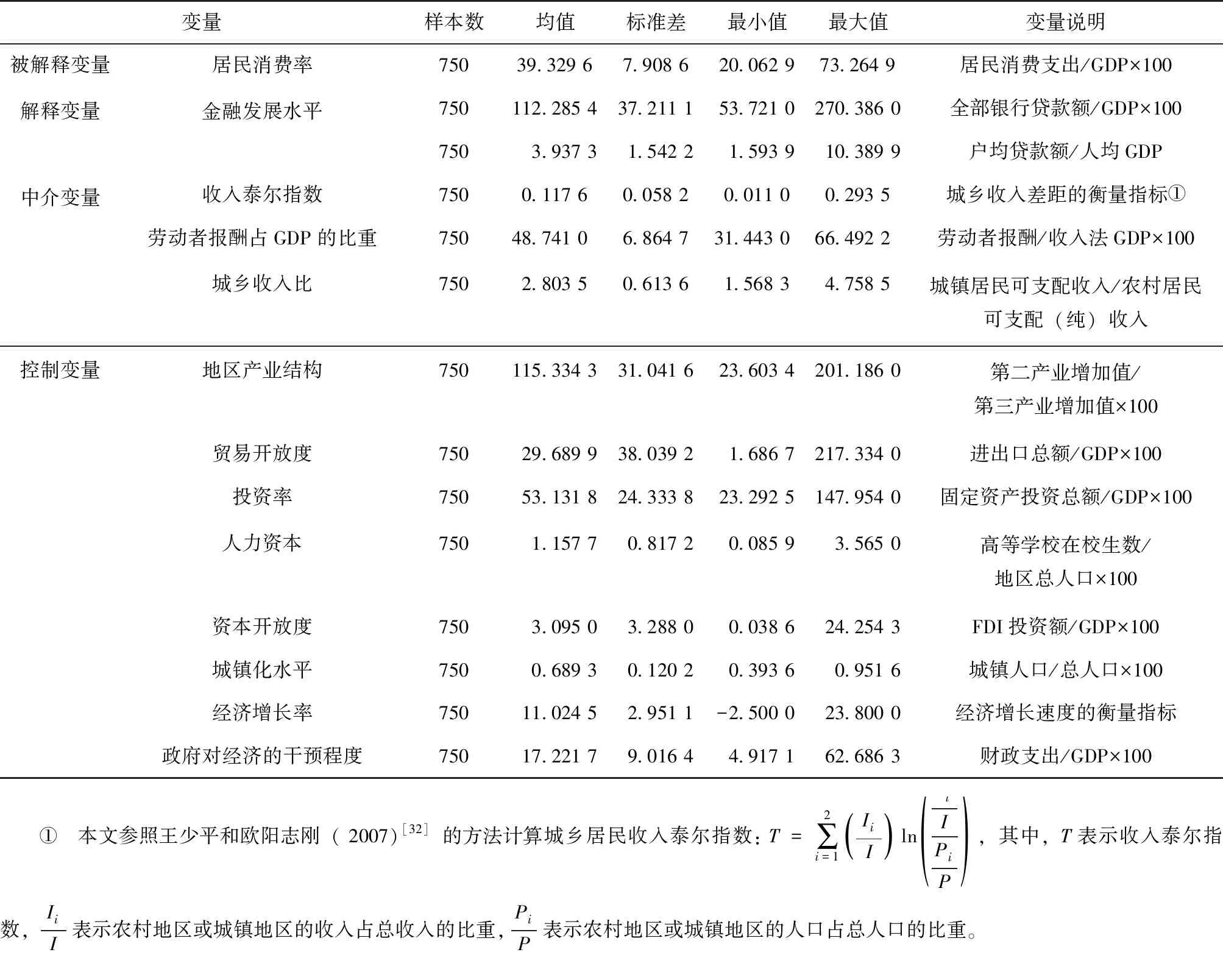

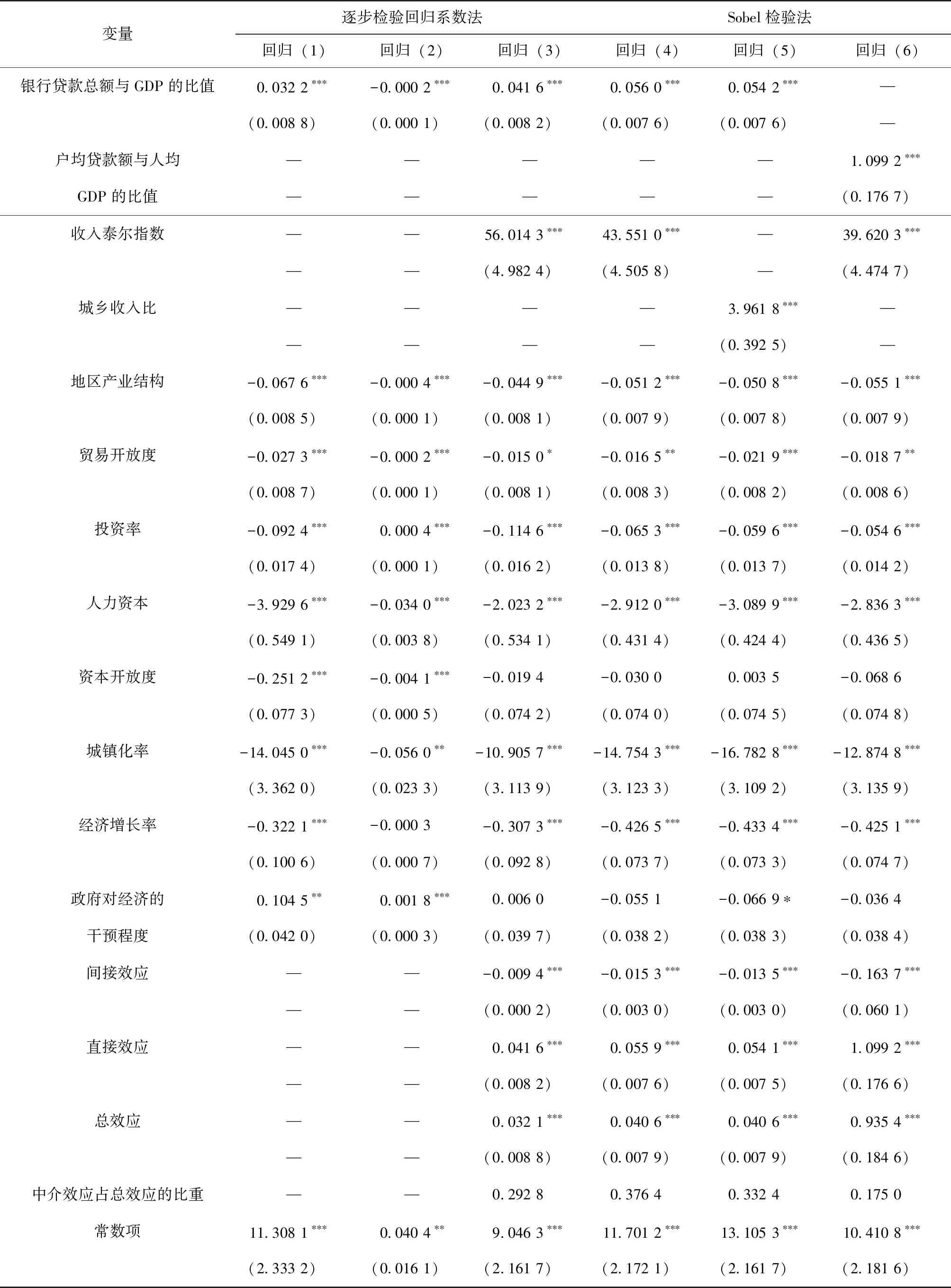

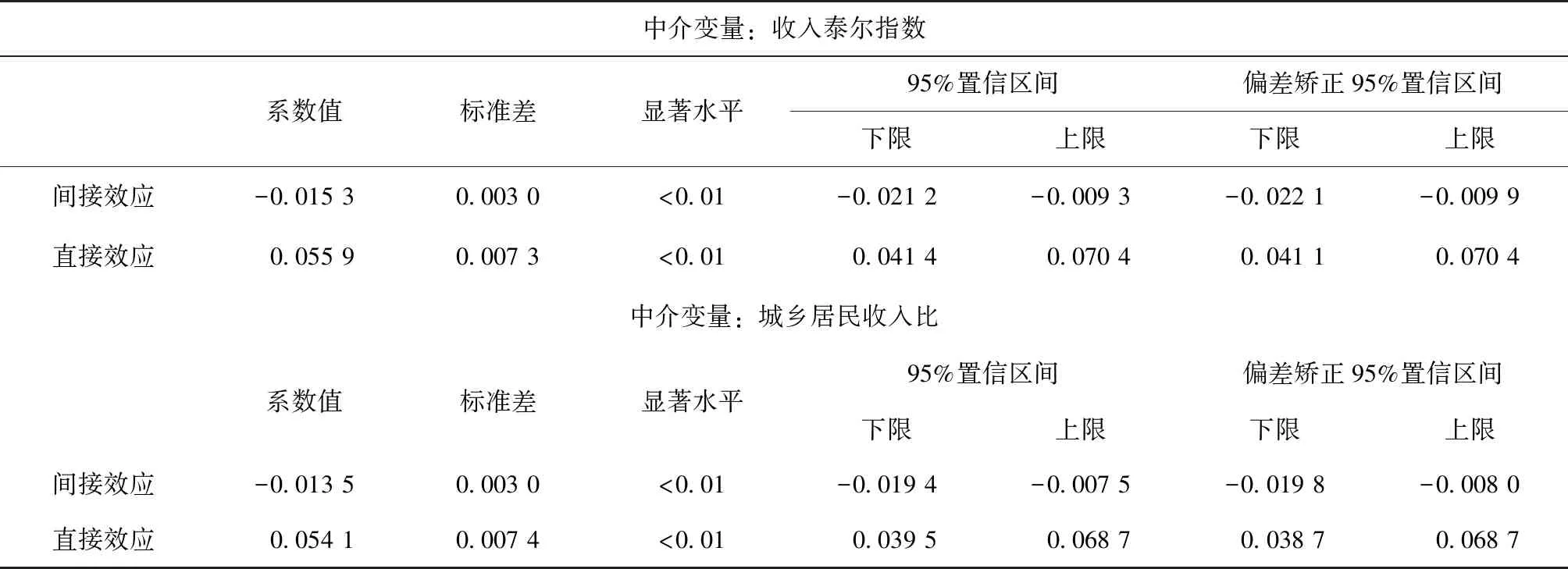

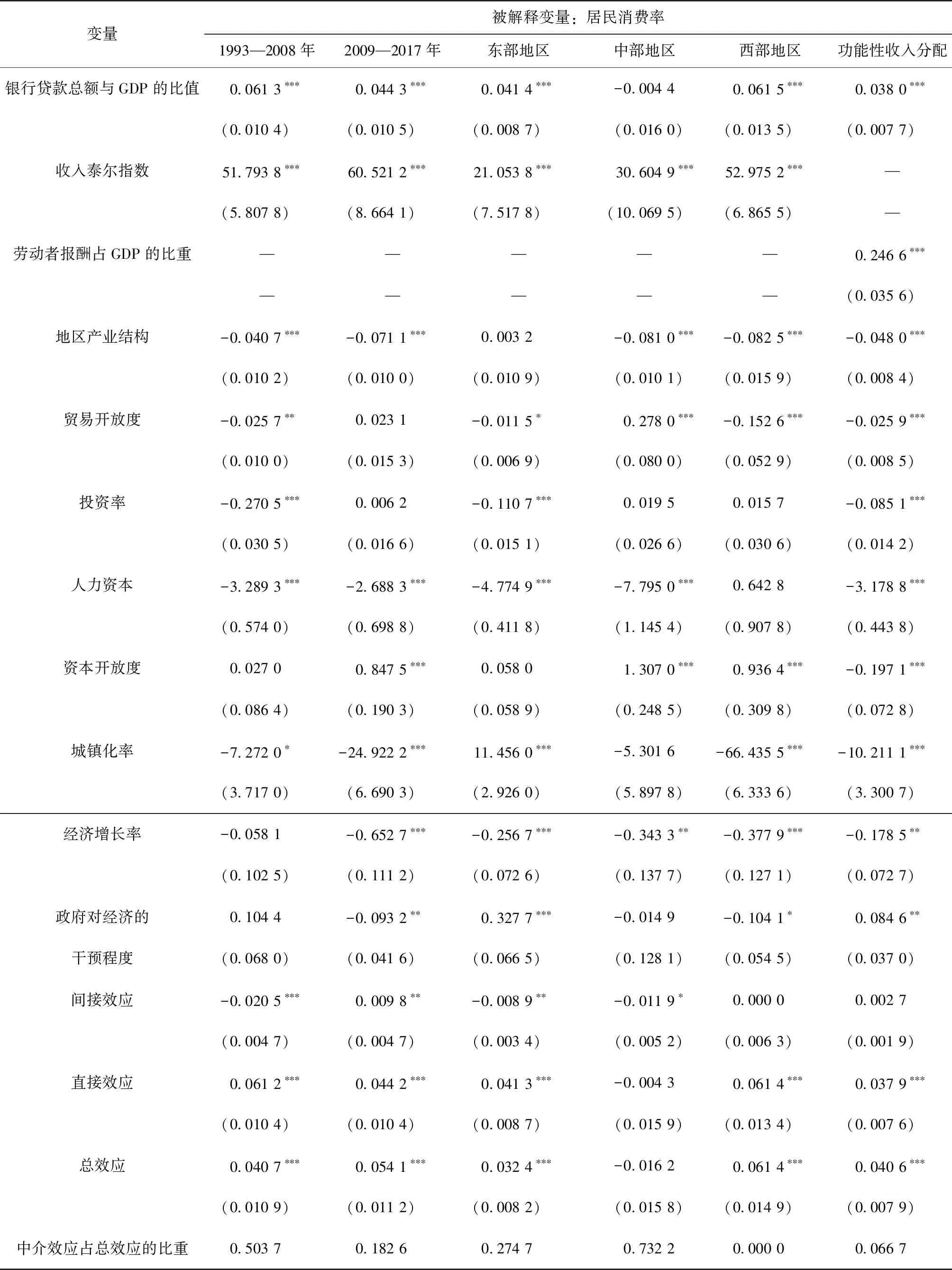

為進一步分析金融發展、收入分配與居民消費行為三者之間的關聯,可以假設全體居民可分為兩大群體:不受流動性約束的高收入群體和受到流動性約束的低收入群體,高收入群體的收入水平(yh)與消費水平(ch)分別高于低收入群體yl與cl,高收入群體占總人口的比重為q(0 經過加權的社會單位消費水平可以表示為: Cd=qch+(1-q)cl (7) 從式(7)可以看出,社會消費水平由高收入群體和低收入群體的消費水平,以及兩大群體人口數量的比例關系共同決定。那么,社會單位消費水平的變動可由其方差來衡量: Var(Cd)=Var[qch+(1-q)cl] =q2Var(ch)+ (1-q)2Var(cl)+2q(1-q)Cov(ch,cl) (8) 式(8)表明,社會消費水平的變動取決于高收入群體與低收入群體的人口數量比例、兩大群體各自的消費水平,以及兩大群體消費行為之間的相互影響程度(協方差)。 接下來,本文更加嚴格地假定如果居民有資格獲取金融信貸服務,則其各期的消費水平將保持不變,即方差為零,且高收入群體消費水平的波動性小于低收入群體,即Var(ch) (9) 金融發展可能產生兩種效應,擴展邊際效應和集約邊際效應。當擴展邊際效應主導時,低收入群體和高收入群體都受益,假定受益的主要表現是流動性約束的緩解以及收入水平的提高,此時有更多的低收入群體成為高收入群體,即有1-q數值下降,同時,兩類群體的收入都在提升,即yh和yl數值上升,于是他們的消費也都可能在上升,根據杜森貝利的相對收入假說,則有Cov(ch,cl)>0 ;當集約邊際效應主導時,只有高收入群體受益,此時受流動性約束的人口比例1-q可能不變,也可能增加,即原先不受流動性約束的群體由于未能受益于金融發展而成為低收入群體,低收入群體的消費水平也由于受制于流動性約束而無法提升,則有Cov(ch,cl)≤0。 情形一:擴展邊際效應主導 由于低收入群體未達到金融信貸規定的收入門檻標準,即有1-q比例的人口面臨著流動性約束,不能獲取金融信貸服務。為此,當擴展邊際效應占主導地位時,金融發展就意味著有更多的低收入者有資格獲取金融信貸服務,以及高收入群體的消費支出與低收入群體的消費支出正相關,則有: (10) 由于0 情形二:集約邊際效應主導 在這種情形下,式(10)的前兩部分加總后的符號仍然是正的,即2(1-q)Var(cl)-2qVar(ch)>0,但由于Cov(ch,cl)≤0,協方差項的系數為負,則有2(2q-1)Cov(ch,cl)≥0,于是式(10)的符號為正,即: (11) 隨著更多的高收入群體變為低收入群體,在Var(ch)≤Var(cl)的假定下,總體消費支出的波動性也在增加。 總之,由上述理論分析可知,金融發展水平決定著信貸門檻與獲取金融信貸服務的人口數量,也改變著不同收入群體的收入水平和收入分配差距,進而在一定程度上對居民消費水平產生影響——金融發展通過收入分配對居民消費行為產生影響,即金融發展與居民消費之間存在關于收入分配的中介效應。后文用經驗數據對這種中介效應進一步作定量分析。 本文將以1993—2017年中國的省級平衡面板數據為研究樣本,就金融發展與居民消費之間是否存在關于收入分配的中介效應進行經驗考察,以檢驗理論模型在中國的現實解釋力。 根據前文的文獻邏輯和理論模型的關注焦點,金融發展會通過收入分配間接影響居民消費,即金融發展對居民消費的影響存在來自收入分配的中介效應。為對前文的理論分析提供有效的驗證,本文基于中介效應的一般檢驗思路,采用如下標準的中介效應檢驗模型進行實證考察: RCRit=α+βFDLit+γZit+δi+ηt+ζit (12) GAPit=α+ηFDLit+γZit+δi+ηt+δit (13) RCRit=α+β′FDLit+λGAPit+γZit+δi+ηt+υit (14) 其中,i表示第i個省份,用于代表中國30個省份(數據原因,不含西藏和港澳臺地區),t表示第t年;被解釋變量RCR為居民消費率;解釋變量GAP、FDL和Z分別表示城鄉居民收入差距、金融發展水平和可能影響居民消費的控制變量向量;α為個體效應,用于反映各個地區共有的特性;δ為地區啞變量,代表不隨時間變化的年份固定效應;η為時期啞變量,代表不隨時間變化的地區固定效應;ζ、δ、υ是隨機誤差項。 根據巴倫和肯尼(Baron & Kenny,1999)[30]提出的中介效應標準檢驗思路,需要關注以下三個條件是否成立:(1)金融發展顯著影響居民消費率;(2)金融發展顯著影響城鄉居民收入差距;(3)控制金融發展變量后,居民收入差距顯著影響居民消費率,且可以根據金融發展系數顯著和不顯著,分別對應于部分中介效應和完全中介效應兩種類型。此外,如果出現間接效應(η·λ)符號與直接效應(β′)符號相反,總效應就出現了被遮掩的情況,表明金融發展通過收入分配影響居民消費的間接路徑可能削弱了金融發展對居民消費影響的直接效應,這是中介效應模型中普遍存在的一種現象,被稱為“遮掩效應”(suppressing effects),這種現象的出現說明在金融發展與居民消費之間還有效應更大的中間變量存在[31]。 對于上述回歸方程中的被解釋變量、解釋變量、中介變量及其度量指標的選取,表1對變量進行了描述性統計,具體說明如下: (1)被解釋變量:居民消費率是居民消費支出與國內生產總值(GDP)的比值,衡量社會產出中用于滿足居民消費需求的比重,測度居民消費支出相對于GDP的增長速度。 (2)解釋變量:金融發展水平是銀行信貸總額與GDP比值,即信貸市場相對規模,用于衡量金融深度。在穩健性檢驗部分,本文選取衡量金融寬度的指標——戶均貸款額與人均GDP的比值作為金融發展水平的代理變量。 (3)中介變量:在既有的相關研究中,不少文獻選取城鄉居民收入泰爾指數或城鄉居民可支配(純)收入的比值衡量城鄉居民收入差距,本文遵循這一做法。 (4)遵照前文理論分析,并參照以往同類文獻,本文將控制變量選定為:地區產業結構、貿易開放度、投資、人力資本、資本開放度、城鎮化水平、經濟增長速度和政府對經濟的干預程度。 根據平衡面板數據的可得性,本文采用最大完整樣本的時間跨度,即1993—2017年,由此形成了來自30個省份連續25年的面板數據。其中,用于構造變量的原始信貸數據來源于相應年份的《中國金融年鑒》,其他原始數據來自相應年份的《中國統計年鑒》、國家統計局網站(http://www.stats.gov.cn/)或環亞經濟有限公司(CEIC)數據庫。 表1 變量的描述性統計與簡要說明 單位:% 在數據處理方面還需要說明: 第一,有效樣本數據涵蓋30個省份,最終樣本觀察值為750個。 第二,逐步回歸檢驗系數法和Sobel檢驗法的原假設基于正態分布的假定,為提高檢驗效力,本文對所有變量進行中心化預處理,得到均值為0、標準差為1的服從標準正態分布的研究樣本。 第三,利用相應年份的人民幣兌美元匯率平均值,將外商直接投資(FDI)折算為人民幣金額,計算外商直接投資占GDP的比重。 第四,自2012年第四季度起,國家統計局開展了城鄉一體化住戶收支與生活狀況調查,2013年及以后數據來源于此項調查。與2013年前的分城鎮和農村住戶調查的調查范圍、調查方法、指標口徑有所不同。為確保2013年前后數據的連貫性與可比性,本文利用2013年農村居民人均可支配收入與2013年農村居民人均純收入的比值作為調整系數,對2013年之后的數據進行相應調整。 鑒于目前學術界對幾種主流的中介效應檢驗計量方法的檢驗效力存在不同觀點,本文認為,在多種計量方法各具優缺點時,通過不同計量方法得到類似的結論即認為在一定程度上是穩健的。因此,為確保研究結論的可靠性,本文分別采用逐步檢驗回歸系數法、Sobel檢驗法和Bootstrapping檢驗法對金融發展與居民消費之間是否存在關于收入分配的中介效應進行實證檢驗,檢驗結果見表2和表3。其中,表2回歸(1)—回歸(3)匯報的是利用逐步檢驗回歸系數法的估計結果,回歸(4)匯報的是利用Sobel檢驗法的估計結果,回歸(5)—回歸(7)回報的是利用Sobel檢驗法在替換收入分配變量或金融發展水平指標后的估計結果。表3匯報的是與表2回歸(4)—回歸(7)相對應的利用Bootstrapping檢驗方法的估計結果。 表2 金融發展與居民消費的中介效應回歸結果(1993—2017年) 表2回歸(1)匯報的是基于計量模型(12)檢驗金融發展水平對居民消費率的總效應的估計結果。金融發展水平系數為正,且在1%水平上高度顯著,這表明,金融發展水平與居民消費率之間呈顯著的正相關關系,金融發展水平的提高有助于擴大居民消費需求。 表2回歸(2)匯報的是基于計量模型(13)的檢驗金融發展水平對城鄉居民收入差距影響的估計結果。金融發展水平系數為負,且在1%水平上高度顯著。這表明,金融發展水平與收入泰爾指數之間呈顯著的負相關關系,金融發展水平的提高有助于縮小城鄉居民收入差距。 表2回歸(3)匯報的是基于計量模型(14)檢驗,在控制了金融發展水平之后,中介變量收入泰爾指數對居民消費率影響的估計結果:金融發展水平與收入泰爾指數的系數均在1%水平上高度顯著,這表明,金融發展水平與居民消費率之間存在關于收入泰爾指數的部分中介效應。進一步,關于收入泰爾指數在金融發展與居民消費率之間的中介效應,本文在參考溫忠麟和葉寶娟(2014)[31]提出的中介效應判斷程序進行檢驗:金融發展水平通過收入泰爾指數對居民消費率產生影響的間接效應為-0.009 4,在1%水平上高度顯著,且偏差矯正95%的置信區間為[-0.022 1,-0.009 9],置信區間不包括零值(表3),這表明間接效應顯著。但是,由于間接效應(-0.009 4)符號與直接效應(0.041 6)符號相反,說明收入泰爾指數在金融發展水平與居民消費率之間的中介效應具體表現為“遮掩效應”。 表2回歸(4)基于Sobel檢驗法的估計結果和表3利用Bootstrapping檢驗法的估計結果均表明收入泰爾指數在金融發展水平與居民消費率之間的中介效應表現為“遮掩效應”。具體而言,金融發展對居民消費的總效應是0.040 6,直接效應是0.055 9,金融發展借助收入分配對居民消費率影響的間接效應是-0.015 3,間接效應占總效應的比重是37.64%,即金融發展水平提高1個單位,居民消費率上升0.055 9個單位,但由于間接效應的系數為負,金融發展通過收入分配對居民消費率產生的間接性影響“遮掩”了金融發展對居民消費的直接性影響,致使總效應有所下降:由0.056下降至0.040 6。也就是說,如果沒有收入分配的影響,金融發展對居民消費率的影響力將提升37.64%。 表3 Bootstrapping檢驗結果(1993—2017年) 表3(續) 前文的分析表明,金融發展與居民消費之間存在關于收入分配的中介效應,且具體表現為“遮掩效應”,即金融發展通過收入分配的間接路徑可能削弱了金融發展對居民消費影響的直接效應,最終表現為一種“遮掩效應”。為提升研究結論的可靠性,本文從替代中介變量和金融發展變量的角度對上述結論進行穩健性檢驗。 1.穩健性檢驗Ⅰ:替換中介變量 用城鄉收入比代替中介變量收入泰爾指數,原因在于兩者都是衡量地區間收入差距的常用指標。表2回歸(5)基于Sobel檢驗法的回歸結果和表3利用Bootstrapping檢驗方法的估計結果均表明,在1%的顯著性水平上,城鄉居民收入比在金融發展水平與居民消費率之間的中介效應表現為“遮掩效應”,這說明回歸結果是穩健的。 2.穩健性檢驗Ⅱ:更換金融發展水平指標 用戶均貸款額與人均GDP的比值代替信貸總額與GDP的比值進行穩健性檢驗。信貸總額與GDP的比值是規模性金融指標,戶均貸款額與人均GDP的比值是普惠性金融指標,兩者都是衡量金融發展水平的常用指標。表2回歸(6)和表3利用Bootstrapping檢驗方法均表明,在1%的顯著性水平上,收入泰爾指數在金融發展水平與居民消費率之間的中介效應表現為“遮掩效應”,也說明了回歸結果是穩健的。 中國金融系統的發展,特別是銀行業的發展受到政策因素影響很大,金融體系改革的主要目的是提高金融配制資本的效率和解除金融體系的政策性負擔,因此金融發展受到城鄉收入差距和居民消費影響的可能性很小。其他一些變量也主要是與政策有關的外生變量,例如城市化水平、地區產業結構、貿易開放度、投資率、人力資本、財政支出占GDP的比重等,且所有解釋變量之間最大的VIF值遠低于10,不必擔心存在多重共線性問題,估計結果的準確性、無偏性還是有一定保證的。經濟增長率在理論上不排除與收入不平等互為因果,但前者是短期變動因素,后者是中長期因素,這種可能性不大[25]。 在表2和表3的所有回歸方程中,金融發展與居民消費之間存在關于收入分配的中介效應,且具體表現為“遮掩效應”。為了進一步深入探索中介效應的表現形式,結合下述情況:第一,2008年國際金融危機前后中國的財政政策與貨幣政策發生較大轉變;第二,國內不同地區市場化改革、金融發展程度與收入分配狀況存在很大差異;第三,收入分配不同的度量方式(功能性收入分配和規模性收入分配)可能會對居民消費產生差異性影響等,需要回答三個問題。一是,2008年全球金融危機爆發后,中國財政政策與貨幣政策的轉變是否致使上述效應發生改變?二是,在中國不同地區,金融發展水平和城鄉收入差距不盡相同,上述研究結論是否存在區域差異性?三是,前文研究結論在不同的分配方式下是否依然成立?為此,進一步分析包含以下內容:首先,把樣本期間劃分為金融危機爆發前(1993—2008年)和金融危機爆發后(2009—2018年)兩個子樣本;其次,按照省份所屬區域,參照王全景和郝增慧(2018)[33]的劃分方法,把30個省份劃分為東部、中部和西部三個子樣本(1)東部地區包括北京、福建、廣東、江蘇、河北、遼寧、山東、上海、浙江、海南和天津 11 個省份;中部地區包括山西、黑龍江、吉林、安徽、河南、江西、湖北和湖南8個省份;西部地區包括陜西、甘肅、寧夏、青海、四川、內蒙古、新疆、廣西、重慶、貴州和云南 12個省份。;最后,選用功能性收入分配指標勞動者報酬占GDP的比重代替前文規模性收入分配指標,開展實證檢驗。表4報告了Sobel法檢驗結果,限于篇幅,Bootstrapping法檢驗結果略。 表4 金融發展與居民消費的中介效應:Sobel檢驗法 表4上半部分匯報的是兩個不同時期,城鄉居民收入差距在金融發展水平與居民消費率之間中介效應的檢驗結果: 在1993—2008年期間,金融發展水平通過城鄉收入差距對居民消費率產生影響的間接效應為-0.020 5,在1%水平上高度顯著,且偏差與矯正95%置信區間[-0.028 7,-0.013 1]不包括零值,表明間接效應顯著。但由于其間接效應符號(-0.020 5)與直接效應符號(0.061 2)相反,說明城鄉收入差距在金融發展水平與居民消費率之間的中介效應表現為“遮掩效應”。 在2009—2018年期間,金融發展水平通過城鄉收入差距對居民消費率產生影響的間接效應為0.009 8,在5%水平上高度顯著,且偏差與矯正95%置信區間[0.000 2,0.020 2]不包括零值,表明間接效應顯著。但由于其間接效應(0.009 8)符號與直接效應(0.044 2)符號一致,且金融發展水平系數在1%水平上高度顯著,說明城鄉居民收入差距在金融發展水平與居民消費率之間表現為部分中介效應。 表4中間部分匯報的是國內不同地區之間,金融發展水平與居民消費率之間是否存在關于收入分配中介效應的檢驗結果: 在東部地區,金融發展水平通過城鄉收入差距對居民消費率產生影響的間接效應為-0.008 9,在5%水平上高度顯著,且偏差與矯正95%置信區間[-0.017 0,-0.002 3]不包括零值,表明間接效應顯著。但由于其間接效應(-0.008 9)符號與直接效應(0.041 3)符號相反,說明城鄉收入差距在金融發展水平與居民消費率之間的中介效應表現為“遮掩效應”。 在中部地區,金融發展對居民消費的總效應在10%水平上仍不顯著,根據巴倫和肯尼(1999)[30]、溫忠麟和葉寶娟(2014)[31]的定義,引申到本文,收入分配中介效應的存在是以金融發展對居民消費產生顯著影響為前提的。如果金融發展的系數不顯著,就說明金融發展對居民消費不能產生影響,在此情形下,再討論中介效應意義不大。因此,從匯報的結果來看,在中部地區金融發展對居民消費的影響并不顯著,更不存在關于收入分配的中介效應。 在西部地區,金融發展水平通過城鄉居民收入差距對居民消費率產生影響的間接效應為0.000 0,在10%的顯著性水平上仍不顯著,且偏差與矯正95%置信區間[-0.011 5,0.010 5]包括零值,表明間接效應不顯著。這說明,在西部地區,金融發展與居民消費之間不存在關于居民收入差距的中介效應。 表4最后一列匯報的是以功能性收入分配指標——勞動者報酬占GDP比重為收入分配代理變量的估計結果。金融發展通過勞動者報酬占GDP的比重對居民消費率產生影響的間接效應為0.002 7,在10%的顯著性水平上仍不顯著,且偏差與矯正95%置信區間[-0.001 3,0.006 9]包括零值,表明間接效應不顯著。這說明,金融發展與居民消費之間不存在關于功能性收入分配的中介效應。 本文聚焦于“金融發展→收入分配→居民消費”的傳導路徑,構建了收入分配情形下金融發展對居民消費影響的微觀機制模型,就金融發展通過收入分配影響居民消費的作用機制進行了理論分析。基于1993—2017年省級面板數據,本文采用中介效應模型對提出的理論機制進行實證檢驗和政策討論。研究結果表明:金融發展與居民消費之間存在關于功能性收入分配的中介效應,且具體表現為“遮掩效應”。在進行了變量替換的穩健性檢驗和考慮內生性問題之后,這一結論仍能成立。金融發展通過收入分配對居民消費率產生的影響“遮掩”了金融發展對居民消費率的直接效應,致使總效應有所下降:由0.055 9下降至0.040 6。也就是說,如果沒有國內過大的收入差距的影響,金融發展對居民消費率的影響將提升37.64%。其中,2008年金融危機爆發之前的中介效應表現為“遮掩效應”,之后則表現為部分中介效應,表明2008年之前金融發展更多地表現為集約邊際效應,收入分配差距擴大抑制了居民消費率的提升,而2008年之后,金融發展更多地表現為擴展邊際效應,收入分配差距縮小促進了居民消費率的提升。在東部地區,中介效應表現為“遮掩效應”,而在中部地區和西部地區,中介效應不顯著;使用勞動報酬占比指標后重新回歸,中介效應不顯著。由此表明,金融發展通過規模性收入分配而不是功能性收入分配影響居民消費。需要指出的是,這里的“遮掩效應”是指,金融發展水平與居民消費之間的總效應為正,但通過收入差距的間接效應為負,說明收入分配的確是金融發展影響居民消費的中介變量之一,但在金融發展與居民消費之間還存在更大的正向機制未被納入研究視野。 本文的研究結論充分支持金融發展水平會通過改變居民收入分配差距而對居民消費行為產生影響。因此,在推動金融發展,促進資本要素的市場化配置時,相關部門應當重視并遵循“金融發展→收入分配→居民消費”的傳導路徑,以金融發展緩解低收入群體的流動性約束,由此縮小收入差距這個中介變量,充分發揮金融發展對居民消費的擴大作用。本文的研究也暗含著從擴大內需的視角看,金融發展的廣泛邊際效應比集約邊際效應更重要。此外,鑒于不同區域子樣本的估計結果存在差異性,相關部門還應加大對中部地區和西部地區經濟、金融發展的支持力度,降低金融服務門檻,確保更多的居民能夠跨越“信貸供給”門檻,享受到金融信貸服務,由此實現人均收入的增加和消費水平的提升。(三)進一步討論:擴展邊際效應和集約邊際效應

四、實證檢驗:收入分配的中介效應存在嗎?

(一)模型設定、估計方法與數據樣本

(二)檢驗結果及討論

(三)穩健性檢驗

(四)內生性討論

五、進一步研究:按時期、地區分類以及使用收入分配的不同度量方式

六、結論與啟示

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26今日農業(2020年19期)2020-12-14 14:16:52鐵道通信信號(2020年9期)2020-02-06 09:15:22數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43小學科學(學生版)(2019年5期)2019-05-21 01:00:18金橋(2018年12期)2019-01-29 02:47:36知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40經濟技術協作信息(2018年30期)2018-11-22 06:20:24中學物理·高中(2016年12期)2017-04-22 11:53:03中國工程咨詢(2016年10期)2016-01-31 03:12:10