深圳市重疾險的居民認知度及影響因素調查

2021-05-25 05:59:44范陽東陳美雪江蕾吳偉倫李雅婷

中國農村衛生事業管理 2021年5期

范陽東,陳美雪,江蕾,吳偉倫,李雅婷

廣州醫科大學衛生管理學院,廣東 廣州 511436

2012年,國家發展改革委等六部門發布的《關于開展城鄉大病醫療保險工作的指導意見》中明確表示,大病保險是為進一步減輕居民的醫療負擔,對居民產生的住院費用在基本醫療保險保險的基礎上進行二次報銷的醫療保障制度[1]。2015年,國務院辦公廳發布《關于全面實施居民大病保險的意見》[2],明確要求全面實施覆蓋城鄉居民參保人的大病保險工作,力爭進一步減少居民患大病所承擔的高額醫療費用,有效地緩解因病致貧、因病返貧問題。為此,深圳市出臺了《深圳市重特大疾病補充醫療保險試行辦法》[3],明確提出重特大疾病補充保險以政府主導、商業醫療保險承辦的方式運營,覆蓋所有基本醫療保險參保人(不區分職工和居民),采取自愿參保原則。

2018年政府報告指出,我國已基本建立大病保險政策,目前已有1 700多萬人次受益[4]。截至2018年底,深圳重疾險參保人數已達706萬人,較2015年(486萬人)參保人數增加220萬人,增幅達45.3%,但2018年的重疾險參保率僅有53.4%,這可能是受到重疾險采取自愿參保的原則以及居民認知度低的影響[5]。本文試圖通過問卷調查方式,了解深圳重特大疾病補充醫療保險(以下簡稱“重疾險”)的居民認知度,并探究其可能的影響因素,從而提出相應的對策建議,以期提高重疾險參保率及擴大受益面,保證重疾險制度健康可持續發展。

1 對象及方法

1.1 研究對象

本調查選取深圳市居民作為調查對象,于2020年3月15日至20日期間采取便利抽樣的方法,通過社交媒體的途徑發放電子問卷(問卷星)進行調查。本次調查共回收360份電子問卷,有效問卷290份,有效率為80.6%。

1.2 研究方法

(1)問卷調查法 采用不記名的方式發放電子版問卷(即問卷星),問卷發放過程中,通過限制IP地址以及填寫次數,提高有效問卷比例,以便最大限度地獲得深圳市重疾險政策居民認知度的調查數據。

(2)統計分析法 使用Epidata 3. 1雙錄入問卷,將數據導入SPSS24.0進行統計分析。通過對人口學特征進行描述性分析,不同類型深圳市居民對重疾險的認知情況采用卡方檢驗分析,以P<0.05為有統計學意義,并對重疾險的居民認知度及影響因素進行Logistic回歸分析,探究影響認知度的顯著性因素。

1.3 調查內容

本次調查問卷的主體分為三個部分:第一部分為調查對象的個人基本信息,第二部分為調查對象對重疾險的認知度,第三部分為調查對象對重疾險提出的建議或意見。全文著重分析深圳市居民對重疾險政策的認知度及其影響因素。

2 結果分析

2.1 調查對象的基本情況

調查結果顯示,調查對象中男女比例基本一致,31~50歲人群占多數(45.9%),文化程度普遍為高中及以上(72.4%),家庭年均醫療支出主要在5 000~10 000元之間(85.2%),基本醫療保險二檔是居民主要的參保類型(43.1%),約三分之一居民購買了商業醫療保險(33.1%),超過一半的居民參與了重疾險(58%),絕大部分居民擔心罹患重大疾病(82.3%)。

2.2 調查對象對重疾險的認知情況

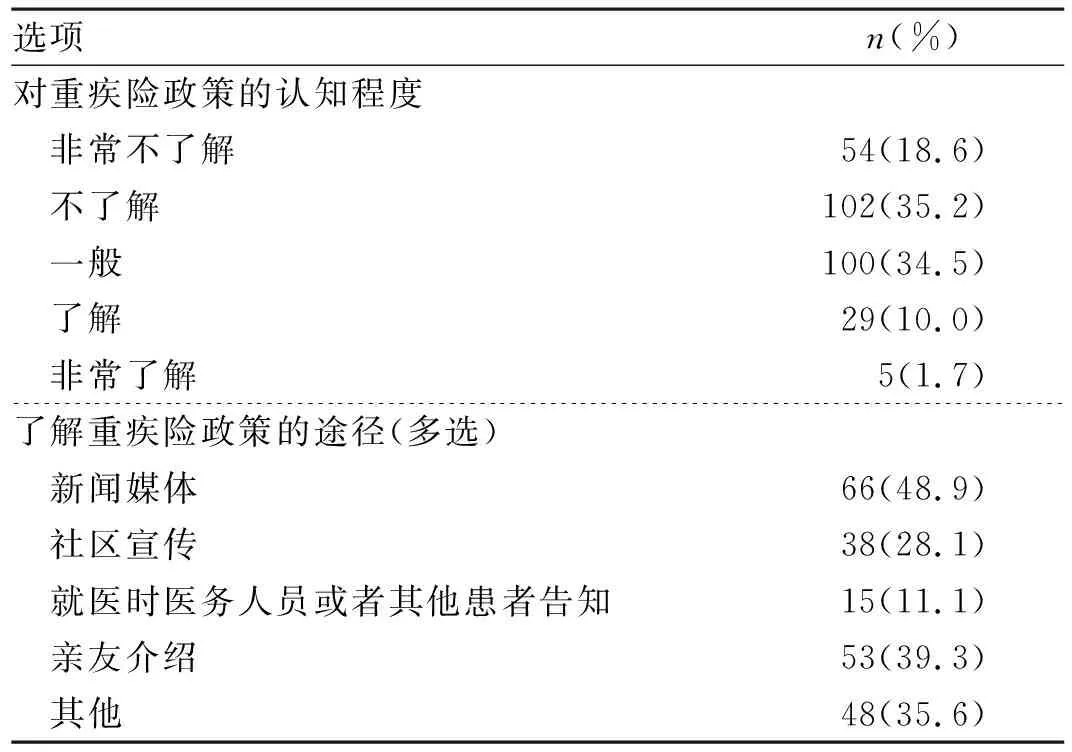

調查結果顯示,被調查者對重疾險政策認知度普遍較低,大部分居民可能僅是知道重疾險政策,但對詳細的政策內容不了解;新聞媒體和親友介紹是居民了解重疾險的主要途徑,可見居民大多是被動了解,獲取重疾險政策主動性不高。見表1。

表1 調查對象對重疾險的認知度分析

2.3 不同類型調查對象對重疾險認知度的差異性分析

通過對性別、年齡、文化程度、家庭年均醫療支出、基本醫療保險參保類型、商業醫療保險參與情況、對重大疾病的擔憂程度、重疾險的參與情況進行卡方檢驗分析,結果顯示:不同基本醫療保險參保類型、商業醫療保險購買情況、對重大疾病的擔憂程度、重疾險的參與情況的居民對重疾險認知情況顯現顯著性差異(P<0.05)。見表2。

表2 不同類型調查對象對重疾險的認知情況分析[n(%)]

表3 重疾險居民認知度的影響因素分析

2.4 居民對重疾險認知度的影響因素

以居民對重疾險認知度為因變量,“非常不了解”“不了解”“一般”“了解”“非常了解”分別賦值為1-5,選取基本醫療保險參保類型、商業醫療保險參與情況、對重大疾病的擔憂程度、重疾險的參與情況為自變量,采用有序Logistic回歸分析。

最終模型擬合度(-2Log likelihood)為659.370,Chi-square值為122.425,模型的P值為0.000,Cox&Snell R Square和Nagelkerke R Square 分別為0.344和0.369。在似然比檢驗中,當基本醫療保險參保類型、重疾險的參與情況等因素依次進入模型時,卡方統計量的值均小于0.05,因此,可以判斷將這2個因素踢出模型后,-2Log Likihood值的變化是顯著的。當因子依次進入模型時,模型的變量解說能力在增強。因此,由表3結果可知,基本醫療保險參保類型、重疾險的參與情況是重疾險居民認知度的主要影響因素,與宋寶香等(2018)的結論基本一致[6]。

2.4 居民對重疾險制度的意見或建議

在“一般”“了解”“非常了解”重疾險的134名居民中,95名(70.9%)認為應簡化報銷流程,87名(64.9%)認為應增加醫保辦理點,67名(50.0%)認為應加大宣傳力度,63名(47.0%)認為應擴充醫保目錄,42名(31.3%)認為應提高報銷比例。可見,重疾險的報銷流程、醫保辦理點的數量以及重疾險的宣傳力度被認為是重疾險制度最應得到改善的三個方面。見表3。

3 討論

3.1 居民對重疾險政策認知度普遍較低

調查結果顯示,在290名居民中,有156名(53.8%)居民表示對重疾險政策“不了解”或“非常不了解”,說明居民對重疾險政策的認知度較低。居民認知度低,可能存在以下兩種原因:第一,重疾險政策宣傳力度不足,形式單一;第二,居民獲取信息的主動性較差。另外,在未參與重疾險的168名居民中,約69.6%的居民表示未參與重疾險是因為對政策不了解,可見對重疾險認知度低會降低重疾險的參保率。深圳市居民對重疾險政策的認知度偏低成為了阻礙該制度實現“廣覆蓋”和“可持續”的重要因素。

3.2 重疾險的籌資渠道較為單一

目前,深圳市重疾險政策主要采取個人單獨繳費方式進行籌資,籌資渠道較為單一。除了基本醫療保險一檔參保人個人賬戶超過一定標準,社保機構就從中自動劃扣費用,其余居民自愿繳費參與重疾險。采用個人自愿繳費籌資,則可能會降低一部分年輕健康群體的投保積極性,從而減少大病籌資金額,出現資金短缺的現象[7]。從調查結果可以看出,約54.8%的居民認為重疾險應該從基本醫療保險中出。從政策層面看,“大病保險基金”從“基本醫保基金”中劃撥籌資體現了國家政策精神。

3.3 影響重疾險居民認知度的因素復雜

調查結果顯示,基本醫療保險參保類型、重疾險的參與情況是影響居民對重疾險認知度的主要影響因素。居民參與的基本醫保類型層次越高,對重疾險政策更熟悉。其中,享受公費醫療的基本為國家公務員,了解政策的必要性更強,另外參與高層次基本醫療保險的居民,可能具備更強的健康意識,獲取信息的主動性高。已參與重疾險的居民相較未參與重疾險的居民,對重疾險的了解程度更高,參與重疾險會讓居民更愿意深入了解政策內容。

4 建議

4.1 加強重疾險政策宣傳,是確保政策有效落實到位的基本前提

為保證重疾險策普及到位,提高居民的認知水平,保障此項政策性醫保制度可持續地市場化運作,政府和承辦機構應針對投保數量偏低的基本醫保二、三檔參保人群,加大政策宣傳力度,以增加投保人數量[8]。一是增加宣傳的多樣性,著重在互聯網開展宣傳與解讀活動,開通官方賬號,在微信、微博等社交媒體上推送重疾險等政策內容;二是保證政策宣傳及時到位,政府的宣傳工作人員及時跟進,通過新聞媒體或政府官方賬號報道政策內容,向廣大公眾普及宣傳[9-10],提高居民的健康意識,促使居民積極參保。

4.2 建立多元化籌資渠道,是重疾險政策平穩運行的關鍵步驟

目前重疾險的籌資渠道單一,沒有形成穩定的、動態的調整機制,籌資的可持續性必然會影響大病保險的政策效果[11],從而不利于政策的平穩運行和可持續發展。筆者建議采取多元化的籌資渠道,以“個人繳費+基本醫保基金”為主(體現個人責任意識和國家政策精神),通過引入社會力量參與,擴大資金籌集渠道,避免醫保基金收不抵支,以此保證重疾險基金順利運行和可持續發展[12]。另外,對于貧困人口或低收入人群可以給予適當的補助,以減輕這部分人群的繳費壓力,使其也能夠享受重疾險的待遇保障。

4.3 優化醫保報銷流程,是提高重疾險服務效率的重要舉措

雖然深圳市重疾險已實現直接刷卡結算,若到非定點醫療機構或市外就醫必須備案,墊付費用屬于商保機構支付,則需向承辦機構提出報銷申請。報銷流程復雜是居民享受重疾險保障待遇的一個痛點。因此建議建設醫院、醫保機構、承保機構三方共通的數據對接平臺,積極落實“最多跑一次”的報銷服務。充分利用微信、支付寶、互聯網移動終端,推進“互聯網+政務服務”的實現[13],以簡化報銷流程,便民利民,提高服務效率和居民滿意度。

5 研究的不足及展望

5.1 研究的不足之處

一是,調查問卷回收的有效樣本較少,可能是由于采用電子問卷的形式進行發放,導致樣本收集較為困難,但總體上該樣本的分析結果與已有相關研究的基本結論較為一致,有一定的政策參考價值;二是,在文獻研究過程中,發現關于深圳市重疾險制度可供借鑒研究成果不多,問卷題項設計是否科學全面有待評估和驗證。

5.2 研究展望

目前深圳市重疾險制度已連續實施6年,未來學者可以對制度的運行情況進行階段性評估,并與制度建立初始的運行情況進行比較[14];其次,可以調查參保居民對重疾險制度的滿意度,需擴大調查的樣本量以提高樣本代表性,從客觀數據和主觀態度綜合分析重疾險制度的運行狀況和實施效果。

利益沖突無