大型醫(yī)療核磁共振設(shè)備的目標(biāo)管理和效益分析

2021-05-28 08:29:12齊文章趙愛霞

中國(guó)衛(wèi)生產(chǎn)業(yè) 2021年7期

齊文章,趙愛霞

1.淄博市臨淄區(qū)人民醫(yī)院建設(shè)辦,山東淄博 255400;2.淄博市臨淄區(qū)人民醫(yī)院財(cái)務(wù)科,山東淄博 255400

近年來(lái),我國(guó)現(xiàn)代化大型醫(yī)療設(shè)備數(shù)量明顯增多[1-2],引起醫(yī)學(xué)界的重視,同時(shí)大型醫(yī)療設(shè)備配置被納入我國(guó)衛(wèi)生規(guī)劃中。如何提高大型醫(yī)療設(shè)備的利用率,增加醫(yī)療設(shè)備的經(jīng)濟(jì)效益和社會(huì)效益是廣大醫(yī)院管理者亟待解決的問題。某醫(yī)院于2016年購(gòu)入大型醫(yī)療設(shè)備并投入使用,每年進(jìn)行一次大型醫(yī)療設(shè)備分析,取得了一定效果,能給醫(yī)院調(diào)控設(shè)備和引進(jìn)人才等制定提供參考。

1 資料來(lái)源

從醫(yī)院設(shè)備管理科獲取大型醫(yī)療核磁共振設(shè)備的原值、已用年限;從《淄博市醫(yī)院財(cái)務(wù)制度實(shí)施辦法》中了解其折舊年限為6年;在醫(yī)院財(cái)務(wù)科獲得其月收入、操作人數(shù)和月均工資、月維修費(fèi)等;其所占房屋建筑面積、費(fèi)用、房屋折舊年限等自醫(yī)院房屋管理檔案處獲得。

2 方法

醫(yī)院對(duì)大型醫(yī)療設(shè)備投資決策的科學(xué)性及使用后狀況用量本利分析法分析[3]。

3 結(jié)果

大型醫(yī)療設(shè)備效益分析包括保本效益分析和實(shí)際效益分析,它是醫(yī)院經(jīng)濟(jì)和設(shè)備管理的組成部分之一。

3.1 保本效益分析

大型醫(yī)療核磁設(shè)備的購(gòu)入需占用較大資金,周轉(zhuǎn)時(shí)間長(zhǎng)、風(fēng)險(xiǎn)大,應(yīng)用保本效益分析法可減少風(fēng)險(xiǎn)。其成本包括固定成本和變動(dòng)成本。

(1)固定成本。①設(shè)備原值、折舊年限分別為500萬(wàn)元、6年。設(shè)使用6年后價(jià)值為0,按固定資產(chǎn)直線折舊法,月折舊額為6.94萬(wàn)元。②核磁科室由于工作量小,僅需3名工作人員,按人均月工資4 500元算,則月均人員費(fèi)用為1.35萬(wàn)元。③設(shè)備占用房屋面積為60 m2,房?jī)r(jià)4 100元/m2,使用年限50年,假定50年后價(jià)值為0,按固定資產(chǎn)直線折舊法,月均房屋折舊額為410元。④設(shè)備每年修理費(fèi)1.8萬(wàn)元,月均1 500元左右。⑤管理費(fèi)分?jǐn)偂?guó)內(nèi)醫(yī)院管理費(fèi)約為醫(yī)院總成本的1/4。該醫(yī)院管理費(fèi)約占醫(yī)院中收入年均值為11%,表明醫(yī)院成本控制較好。按人均分?jǐn)偝杀痉▽?duì)大型醫(yī)療核磁設(shè)備成本進(jìn)行分?jǐn)偅湓戮謹(jǐn)偣芾碣M(fèi)為7 408元。上述成本在某一時(shí)期和一定業(yè)務(wù)量情況下會(huì)保持不變,不受業(yè)務(wù)量變化的影響,為固定成本。

假設(shè)a代表大型醫(yī)療核磁設(shè)備每月單位固定成本,那么a=18 000+410+1 500+69 400+7 408=96 718元。

(2)變動(dòng)成本。①辦公費(fèi)、水電費(fèi)等月均攤成本約270元。這一費(fèi)用隨醫(yī)院業(yè)務(wù)量增加而增多。②每項(xiàng)核磁檢查均會(huì)消耗一定耗材,每次約需45元的耗材費(fèi)。假設(shè)b是大型醫(yī)療核磁設(shè)備每月單位變動(dòng)成本,X為每月核磁檢查次數(shù),那么b=(270+45X)元。

(3)保本業(yè)務(wù)量的預(yù)測(cè)分析。大型醫(yī)療核磁設(shè)備檢測(cè)費(fèi)為950元/次,假設(shè)p代表其檢測(cè)費(fèi)用單價(jià),p=950元。根據(jù)總成本模型Y=a+bX,則該設(shè)備每月成本為每月單位固定成本與單位變動(dòng)成本之和,即96 718+(270+45X),月業(yè)務(wù)保本量=(a+b)/p=(96 718+270+45X)/950;該設(shè)備月業(yè)務(wù)保本量≈105次,月保本額=950×108=102 600元。析提示,當(dāng)每月檢測(cè)人次達(dá)108人次時(shí),該醫(yī)院大型醫(yī)療核磁設(shè)備的業(yè)務(wù)量方可實(shí)現(xiàn)保本,為10.26萬(wàn)元。

3.2 大型醫(yī)療核磁設(shè)備實(shí)際效益分析

該院于2016年購(gòu)入大型醫(yī)療核磁設(shè)備并使用,目前有4年的數(shù)據(jù)記錄。從而醫(yī)院各科獲得的關(guān)于大型醫(yī)療核磁設(shè)備的基本數(shù)據(jù),進(jìn)行設(shè)備月利潤(rùn)率和年利潤(rùn)率計(jì)算,公式為:月利潤(rùn)率=(本月收入-固定成本/月-變動(dòng)成本/月)/設(shè)備原值×100%;年利潤(rùn)率=(本年收入-固定成本/年-變動(dòng)成本/年)/設(shè)備原值×100%。研究指出,根據(jù)設(shè)備月利潤(rùn)率和年利潤(rùn)率可對(duì)設(shè)備運(yùn)行狀態(tài)進(jìn)行評(píng)價(jià)。月運(yùn)行狀態(tài)評(píng)價(jià)方法:優(yōu)秀指月利潤(rùn)率>10%;良好指月利潤(rùn)率在3%~10%;一般指月利潤(rùn)率在0%~3%;差指月利潤(rùn)率<0%。年運(yùn)行狀態(tài)評(píng)價(jià)方法:優(yōu)秀指年利潤(rùn)率>10%;良好指年利潤(rùn)率在3%~10%;一般指年利潤(rùn)率在0%~3%;差指年利潤(rùn)率<0%[4]。

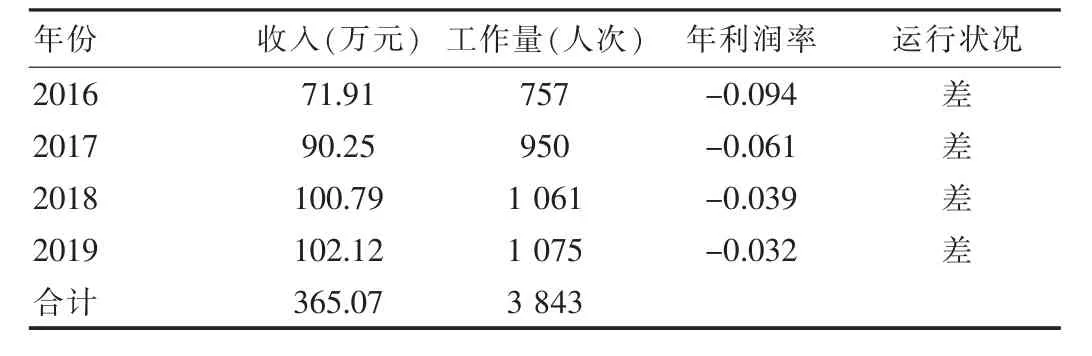

該醫(yī)院大型醫(yī)療核磁設(shè)備自投入使用到現(xiàn)今已有4年,結(jié)果發(fā)現(xiàn),2016—2019年各年度的設(shè)備年利潤(rùn)率均為負(fù)值,運(yùn)行狀態(tài)均為差,但年收入、年利潤(rùn)率呈依次升高趨勢(shì)。見表1。

表1 2016—2019年各年度設(shè)備效益評(píng)價(jià)

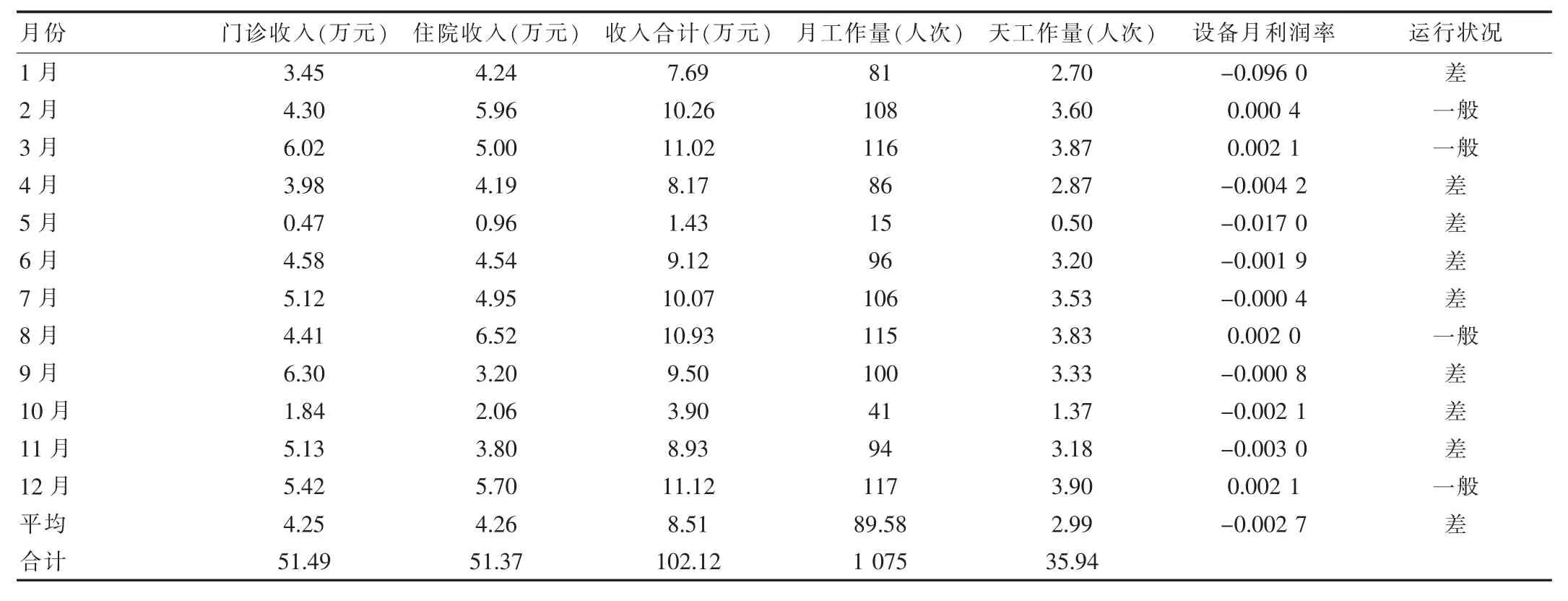

該文選擇大型醫(yī)療核磁設(shè)備2019年度的使用數(shù)據(jù)進(jìn)行趨勢(shì)分析,以充分了解投入產(chǎn)出效益情況,分析投資效益滯后的原因,結(jié)果發(fā)現(xiàn),2019年度收入為102.12萬(wàn)元,月均工作量89.58人次,平均每天工作量約2.99人次;12個(gè)月的月利潤(rùn)率中,2、3、8、12月為正值,1、4、5、6、7、9、10、11月為負(fù)值;12個(gè)月中設(shè)備運(yùn)行狀況評(píng)價(jià)中,2、3、8、12月為一般,1、4、5、6、7、9、10、11月為差。2019年大部分月份的投資產(chǎn)出效益有不同程度提高,設(shè)備運(yùn)行狀態(tài)評(píng)價(jià)向好。見表2。

4 討論

4.1 現(xiàn)狀

該結(jié)果顯示,該醫(yī)院大型醫(yī)療核磁設(shè)備使用率偏低,整體效益較差,其中2019年度的經(jīng)濟(jì)效益最好,月均收入8.51萬(wàn),月均工作量為89.58人次。這兩項(xiàng)指標(biāo)低于預(yù)測(cè)的保本工作量。

4.2 成本回收情況

大型醫(yī)療核磁設(shè)備在2016年購(gòu)入并使用,截至目前用了4年,這個(gè)期間共回收365萬(wàn)。該設(shè)備投了500萬(wàn)元。按2019年度收入計(jì)算,成本完全回收需到2021年底。根據(jù)大型醫(yī)療核磁設(shè)備的折舊年限為6年的規(guī)定,該院設(shè)備的投資回收期過長(zhǎng)。

表2 2019年度醫(yī)院大型醫(yī)療核磁設(shè)備收入數(shù)據(jù)分析

4.3 投資回收滯后的原因分析

①相關(guān)科室業(yè)務(wù)開展情況。這對(duì)大型醫(yī)療設(shè)備收入會(huì)產(chǎn)生直接影響[5-7]。該醫(yī)院外科業(yè)務(wù)偏少,尤其是骨科業(yè)務(wù),這一科室由于配備高層次專業(yè)技術(shù)人才較少,致使技術(shù)能力較弱,減少了診療人次,因此也減少了大型醫(yī)療核磁設(shè)備的檢查人次。

②人才資源配備。這種設(shè)備需配備高層次專業(yè)技術(shù)人才來(lái)進(jìn)行核磁診斷,由于投入后未配備高層次專業(yè)技術(shù)人才,從而導(dǎo)致部分圖像質(zhì)量不佳,使部分病源丟失,從而使設(shè)備利用率偏低[8-9]。

③設(shè)備高科技特點(diǎn)與收費(fèi)價(jià)格關(guān)系。大型醫(yī)療設(shè)備使用效率與其設(shè)備高科技特性密切相關(guān)。該醫(yī)院2016年購(gòu)置的大型醫(yī)療核磁設(shè)備與同時(shí)期、同一市等級(jí)醫(yī)院相比,是最新一代設(shè)備,故排除設(shè)備先進(jìn)性的影響。盡管檢查費(fèi)用的總趨勢(shì)不斷下調(diào),但其整體水平仍較高,檢查費(fèi)偏高是導(dǎo)致該設(shè)備投資回收滯后的重要原因。

5 建議

5.1 科學(xué)合理引進(jìn)大型醫(yī)療設(shè)備

我國(guó)經(jīng)濟(jì)雖然取得了巨大成就,但目前尚屬發(fā)展中國(guó)家,國(guó)民對(duì)醫(yī)療費(fèi)的承受能力有限,故在購(gòu)入大型醫(yī)療設(shè)備時(shí)需考慮其實(shí)用性,并對(duì)其可行性進(jìn)行研究。

5.2 建立管理檔案,定期進(jìn)行效益分析

通過建立相應(yīng)的管理檔案,由專人負(fù)責(zé)管理。定期對(duì)設(shè)備進(jìn)行效益分析,以了解其效益的影響因素,盡量增加其效益[10]。

5.3 配備高水平核磁共振設(shè)備維修人員,提高其使用效率

目前,很多醫(yī)院存在一個(gè)問題,就是為了提高自身等級(jí)和知名度而購(gòu)入大型醫(yī)療設(shè)備,但缺乏對(duì)維修技術(shù)員的配備,從而導(dǎo)致醫(yī)院大型醫(yī)療設(shè)備正常運(yùn)行效率不佳[11]。醫(yī)學(xué)工程技術(shù)人員對(duì)醫(yī)院經(jīng)濟(jì)效益的重要性未被重視,從而導(dǎo)致此類人才流失嚴(yán)重,造成人才匱乏。當(dāng)大型醫(yī)療設(shè)備需要維修或維護(hù)時(shí)只能由供應(yīng)商來(lái)完成,這樣勢(shì)必增加成本。因此,管理層應(yīng)重視醫(yī)學(xué)工程技術(shù)人員的作用,通過培訓(xùn)提高其技術(shù)水平。

5.4 加強(qiáng)外科、骨科醫(yī)生隊(duì)伍建設(shè),提升其業(yè)務(wù)水平,增強(qiáng)醫(yī)院競(jìng)爭(zhēng)力

由于患者可選擇自己信任的醫(yī)生和醫(yī)院,故可采用多種宣傳方法,引進(jìn)高水平醫(yī)生并加強(qiáng)在職醫(yī)生的培訓(xùn),以及派出業(yè)務(wù)水平高、肯鉆研的醫(yī)生外出學(xué)習(xí),從而增強(qiáng)醫(yī)生影響力,進(jìn)而提高醫(yī)院的競(jìng)爭(zhēng)力[12]。

猜你喜歡

今日農(nóng)業(yè)(2022年16期)2022-09-22 05:38:36

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:43:28

河南電力(2021年5期)2021-05-29 02:10:00

當(dāng)代水產(chǎn)(2019年1期)2019-05-16 02:42:02

今日農(nóng)業(yè)(2019年14期)2019-01-04 08:57:40

電影(2018年12期)2018-12-23 02:18:48

兒童繪本(2018年10期)2018-07-04 16:39:12

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國(guó)衛(wèi)生(2015年8期)2015-11-12 13:15:20

中國(guó)衛(wèi)生(2014年7期)2014-11-10 02:33:12

中國(guó)衛(wèi)生產(chǎn)業(yè)2021年7期

中國(guó)衛(wèi)生產(chǎn)業(yè)2021年7期

- 中國(guó)衛(wèi)生產(chǎn)業(yè)的其它文章

- 我國(guó)醫(yī)學(xué)信息學(xué)教育與人才培養(yǎng)現(xiàn)狀—以淄博市為例探索醫(yī)學(xué)信息學(xué)發(fā)展路徑

- 醫(yī)療設(shè)備維修管理中PDCA方法的應(yīng)用及意義分析

- 不同部門管理方式在醫(yī)院醫(yī)療影像設(shè)備管理中的應(yīng)用效果分析

- 中山市4家健康促進(jìn)醫(yī)院建設(shè)效果評(píng)估指標(biāo)的統(tǒng)計(jì)分析

- 分析醫(yī)院衛(wèi)生健康統(tǒng)計(jì)管理

- 結(jié)核菌素試驗(yàn)篩查學(xué)生肺結(jié)核結(jié)果分析