基于修正現金流量折現模型下新能源汽車企業價值評估

2021-05-29 14:53:13楊潔妮

商場現代化 2021年5期

楊潔妮

摘 要:隨著我國新能源汽車技術的不斷突破,新能源汽車企業進一步發展,并受到眾多資本熱捧。對新能源汽車企業進行價值評估是必然趨勢。本文分析了新能源汽車企業的特征,并對常見評估方法進行適用性分析,對蔚來公司進行企業價值評估。為避免傳統方法的缺陷,本文在現金流預測上進行修正,創造性地采用加速增長率計算,并加入永續年金的部分。結果表明:在對新能源汽車企業進行評估時,應充分考慮到其未來的盈利能力,并根據企業所處的行業特點及現狀,在預測現金流時,加入永續年金等符合新能源汽車企業現金流特色的修正因素,從而最終在實務中提高評估結果的準確性。

關鍵詞:新能源汽車企業;蔚來公司;修正現金流量折現模型;企業價值評估

一、引言

隨著近幾年能源和環境壓力的增大,各國越來越重視新能源汽車產業。同傳統汽車企業相比,新能源汽車在節約能源方面存在著很大的優勢。未來,傳統燃油汽車退出歷史舞臺是大勢所趨,市場對新能源汽車的需求會日趨上升。作為我國政府大力支持的戰略性新興產業,新能源汽車產業擁有巨大的發展前景和潛力。對新能源汽車企業進行合理的價值評估,能為我國新能源汽車企業投資融資等行為提供參考,有助于投資者決策,并進一步完善我國企業價值評估實務研究。

二、文獻綜述

楊成炎、張潔(2016)認為資本價值論是企業價值評估理論的源泉。在所有評估方法中,收益法是評估方法中最符合經濟學原理,理論上最為成熟的評估方法(李正剛,2010)。王桂華、齊海滔(2002)在深入分析高科技企業價值評估的難點及其隱含的實物期權價值后,認為可以運用現金流折現法計算企業的現有資產價值。

目前新能源汽車企業處于高速發展階段,而我國對新能源汽車企業價值評估的案例研究較少,采用傳統的自由現金流模式,不能考慮到新能源汽車企業現金流未來可能加速增長的特性,評估結果有偏差。為了避免這一缺陷,本文創造性地加入了修正因素。本文的評估方法在實務中實操性較強。作為我國科創企業的新星,新能源汽車企業蔚來既具有其個性特征,也反映出現階段我國新能源汽車企業的共性。通過運用修正后的現金流折現模型來進行企業價值評估,不僅在實務中有效評估蔚來的企業價值,也能有效地提高企業價值評估結果的準確性,為新能源汽車企業價值的評估方法提供理論創新與改良的思路。

三、新能源汽車企業價值評估理論與方法分析

1.新能源汽車企業特點與發展狀況

由于不同的評估方法適用于不同特點的企業,對新能源汽車企業特點進行分析,有助于探討各評估方法的適用性。新能源汽車企業主要具有如下四個特點:第一,高成長性。我國新能源汽車發展速度非常快,預計未來幾年,新能源汽車銷量將以40%左右的增速高速發展①,具有相當的成長潛力;第二,不確定性。新能源汽車市場尚未成熟,未來現金流很不穩定;第三,高風險性。相比傳統汽車企業,新能源汽車企業不僅需要投入高額資金,還需大量的先進技術等。但高投入不一定有高回報,一旦研發失敗,企業將承受巨額損失;第四,依賴補貼政策。作為戰略性新興產業,我國政府給予了大量財政補貼等,一旦政策取消,新能源車企發展會受到影響。

我國新能源汽車銷量在2020年7月首次轉正。新能源汽車已經成為穩定汽車市場的重要銷售貢獻者。隨著技術的不斷突破,新能源汽車企業得到了進一步的發展,但仍面臨著綜合競爭力不足、售后服務不夠完善、人才需求量大等一些問題。

2.企業價值評估方法適用性對比

現階段國際上常用的企業價值評估方法主要有收益法、成本法和市場法三種,每種方法各有優劣,沒有一種方法是絕對合理的。成本法主要適用于無形資產比重較小、資產價值可公允的企業。而新能源汽車企業屬于知識、技術密集型企業,無形資產占比大,成本法不適用。而市場法雖避免了因主觀因素導致的結果偏差,但由于新能源汽車企業在發展歷程以及主營業務構成等的差異,在市場上很難找到可以參照的企業,致使相應指標無法量化,故難以采用市場法。而收益法是在未來收益的基礎上,將未來獲利能力進行折現,可以相對準確地得出企業現有資產的總價值,因此采用收益法較適宜。

四、新能源汽車蔚來企業價值評估

1.蔚來公司簡介與所處行業發展環境分析

蔚來汽車成立于2014年,2018年9月在美國納斯達克上市,主要從事高性能智能電動汽車研發、生產和銷售,是國內第一批新造車企業。企業所處的行業對其發展有重要影響,故本文從宏觀維度對其所處行業進行分析。

(1)政策補貼面臨退坡

“十三五”規劃中提倡“生態優先”的發展理念為新能源汽車發展提供有力支撐。我國多次出臺補貼政策,鼓勵發展新能源汽車。但政策對新能源汽車的發展只是暫時性的支撐作用,隨著企業不斷成熟,行業不斷壯大,優惠政策會隨之取消。

(2)市場發展態勢良好

在市場供需平衡下,新能源汽車企業才能長久發展。新能源汽車的年產銷量仍在逐年高速增長,整個行業仍處于中高速發展階段②。中汽協預計2021年中國新能源汽車銷量將達到180萬輛,同比增長38%。隨著綠色低碳的理念深入人心,消費者對于新能源行業的接受度也在加大。綜上,預計未來新能源汽車行業仍將良性發展。

(3)同行間的競爭加劇

國外在新能源方面發展更早,技術也相對國內更成熟些,加上貿易的全球化發展,國內的廠商需要跟國外的產商競爭,使得我國新能源汽車行業與國外同行之間的競爭會更加激烈。同時,我國傳統汽車廠商比如大眾、比亞迪也在加快布局新能源汽車的制造,我國龍頭企業如萬通地產、阿里巴巴等也宣布跨領域進軍新能源汽車行業,加上國內造車新勢力的迅速崛起,無論大中小企業都在搶占新能源汽車產業這塊大蛋糕,行業競爭加劇。

2.蔚來汽車企業價值評估

(1)蔚來汽車未來現金流預測

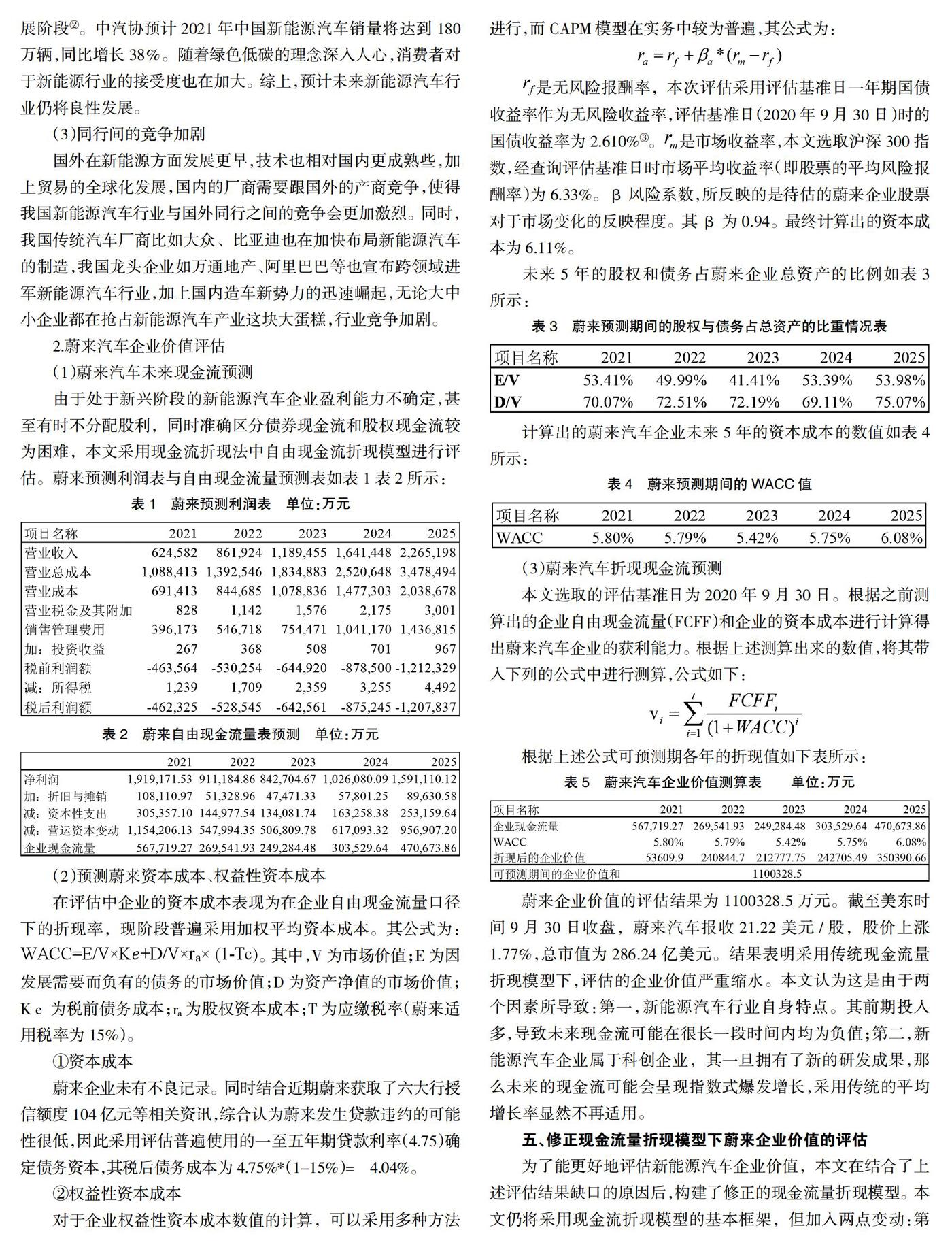

由于處于新興階段的新能源汽車企業盈利能力不確定,甚至有時不分配股利,同時準確區分債券現金流和股權現金流較為困難,本文采用現金流折現法中自由現金流折現模型進行評估。蔚來預測利潤表與自由現金流量預測表如表1表2所示:

(2)預測蔚來資本成本、權益性資本成本

在評估中企業的資本成本表現為在企業自由現金流量口徑下的折現率,現階段普遍采用加權平均資本成本。其公式為:

。其中,V為市場價值;E為因發展需要而負有的債務的市場價值;D為資產凈值的市場價值;Kе為稅前債務成本;ra為股權資本成本;T為應繳稅率(蔚來適用稅率為15%)。

①資本成本

蔚來企業未有不良記錄。同時結合近期蔚來獲取了六大行授信額度104億元等相關資訊,綜合認為蔚來發生貸款違約的可能性很低,因此采用評估普遍使用的一至五年期貸款利率(4.75)確定債務資本,其稅后債務成本為4.75%*(1-15%)= 4.04%。

②權益性資本成本

對于企業權益性資本成本數值的計算,可以采用多種方法進行,而CAPM模型在實務中較為普遍,其公式為:

是無風險報酬率,本次評估采用評估基準日一年期國債收益率作為無風險收益率,評估基準日(2020年9月30日)時的國債收益率為2.610%③。

是市場收益率,本文選取滬深300指數,經查詢評估基準日時市場平均收益率(即股票的平均風險報酬率)為6.33%。β風險系數,所反映的是待估的蔚來企業股票對于市場變化的反映程度。其β為0.94。最終計算出的資本成本為6.11%。

未來5年的股權和債務占蔚來企業總資產的比例如表3所示:

計算出的蔚來汽車企業未來5年的資本成本的數值如表4所示:

(3)蔚來汽車折現現金流預測

本文選取的評估基準日為2020年9月30日。根據之前測算出的企業自由現金流量(FCFF)和企業的資本成本進行計算得出蔚來汽車企業的獲利能力。根據上述測算出來的數值,將其帶入下列的公式中進行測算,公式如下:

根據上述公式可預測期各年的折現值如下表所示:

蔚來企業價值的評估結果為1100328.5萬元。截至美東時間9月30日收盤,蔚來汽車報收21.22美元/股,股價上漲1.77%,總市值為286.24億美元。結果表明采用傳統現金流量折現模型下,評估的企業價值嚴重縮水。本文認為這是由于兩個因素所導致:第一,新能源汽車行業自身特點。其前期投入多,導致未來現金流可能在很長一段時間內均為負值;第二,新能源汽車企業屬于科創企業,其一旦擁有了新的研發成果,那么未來的現金流可能會呈現指數式爆發增長,采用傳統的平均增長率顯然不再適用。

五、修正現金流量折現模型下蔚來企業價值的評估

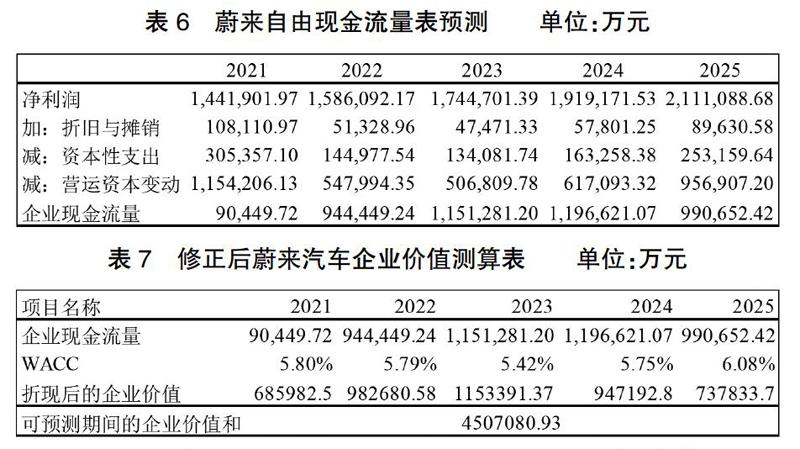

為了能更好地評估新能源汽車企業價值,本文在結合了上述評估結果缺口的原因后,構建了修正的現金流量折現模型。本文仍將采用現金流折現模型的基本框架,但加入兩點變動:第一,在預測企業營業收入時,采用加速增長率,由于本文的預測區間為5年,本文第一年增長率為上述模型中的平均值,后面的增長率均為前一年度增加100個基準點;第二,本文考慮到新能源汽車企業在研發階段后期,因為成果已經步入市場,會產生一定額度的穩定銷售收入來源,類似于永續年金,因此本文在現有獲利能力基礎之上,加入了永續年金④的部分。修正后的預測現金流量表如表6與表7所示:

可以看出修正后的現金流折現模型,彌補了傳統模型下的缺陷,融合了企業潛在獲利能力的部分,從而避免了估值存在縮水現象。

六、總結

本文在基于行業與企業特性和發展前景的分析基礎上,發現自由現金流量折現模型適合我國新能源汽車企業的價值評估。但完整的企業價值應當涵蓋現有獲利能力和潛在獲利能力兩個方面,僅使用現金流量法,不能很好地對新能源汽車企業的潛在獲利能力進行評估,本文在預測現金流時,融入了永續年金、加速增長率下預測的營業收入等部分作為潛在現金流。經修正后的評估結果表明二者結合可以對新能源汽車企業價值有一個很好的估計。

注釋:

①詳見《新能源汽車產業發展規劃(2021-2035年)》。

②詳見《新能源汽車產業發展規劃(2021-2035年)》。

③數據來源:https://cn.investing.com/rates-bonds/china-1-year-bo nd-yield。

④永續年金數值為預計年均穩定銷量乘以均價估算得出。

參考文獻:

[1]胡曉明,武志平,黃錦忠.科創板企業價值評估方法選擇研究[J].中國資產評估,2019(11):4-7+33.

[2]馬慧潔.科創型中小企業價值評估方法綜述[J].經濟師,2019(11):222-223+225.

[3]林超.新能源汽車企業價值評估研究[D].西南財經大學,2019.

[4]柯志強.初創期科技型企業價值評估研究[D].首都經濟貿易大學,2019.

[5]李正剛.金融企業價值評估方法選擇分析[J].財會研究,2010(15):59-61.