2022年需要警惕的風(fēng)險(xiǎn)

2021-05-30 10:48:04廖宗魁

證券市場周刊 2021年44期

關(guān)鍵詞:疫情

廖宗魁

又到了歲末,各大機(jī)構(gòu)都開始對2022年的經(jīng)濟(jì)形勢和政策進(jìn)行展望,從而形成市場對未來基本面的一致預(yù)期。

這些一致預(yù)期通常建立在一定的假設(shè)之上,未來很多意外的沖擊都可能改變這些假設(shè),從而導(dǎo)致預(yù)測的結(jié)果出現(xiàn)偏差,形成超預(yù)期。超額收益往往就蘊(yùn)含在超預(yù)期之中,在對2022年的主要一致預(yù)期中,有哪些可能會(huì)超預(yù)期呢?

相比往年,2022年出現(xiàn)負(fù)面的超預(yù)期可能性更大。在現(xiàn)有房地產(chǎn)政策沒有實(shí)質(zhì)性放松的情況下,未來房地產(chǎn)及相關(guān)產(chǎn)業(yè)鏈可能會(huì)超預(yù)期下行,疊加疫情的反復(fù),未來消費(fèi)回暖或明顯低于預(yù)期,經(jīng)濟(jì)超預(yù)期下行的概率在增大。PPI會(huì)明顯下降,但環(huán)保限產(chǎn)、能耗雙控在中長期仍是常態(tài),PPI的中樞或仍顯著高于疫情前。隨著美國通脹持續(xù)走高,美聯(lián)儲(chǔ)超預(yù)期緊縮的概率大增,Taper恐怕會(huì)提速,加息的時(shí)點(diǎn)也會(huì)提前。

如何理解通脹的一致預(yù)期

2021年的結(jié)構(gòu)性通脹對中國經(jīng)濟(jì)的復(fù)蘇產(chǎn)生了較大的影響。10月PPI同比上漲13.5%,CPI同比上漲1.5%,PPI與CPI增速剪刀差高達(dá)12%,創(chuàng)下歷史新高。中信證券認(rèn)為,由于中下游行業(yè)更多的集中了民營的中小企業(yè),向上游議價(jià)能力相對較弱,向居民消費(fèi)端提價(jià)又相對困難,因此在當(dāng)前價(jià)格格局下,中下游行業(yè)的利潤受到了明顯的擠壓。如果PPI與CPI的剪刀差持續(xù)處于當(dāng)前歷史高位,將導(dǎo)致部分盈利能力持續(xù)走低、乃至虧本經(jīng)營的企業(yè)退出行業(yè),從而將嚴(yán)重拖累經(jīng)濟(jì)的運(yùn)行。

市場普遍預(yù)計(jì),2022年的通脹結(jié)構(gòu)會(huì)得到明顯的改善:PPI將明顯回落,而CPI會(huì)有所上升,PPI與CPI的剪刀差將大幅收窄。中信證券預(yù)計(jì),2022年P(guān)PI同比或?qū)⒃谌径绒D(zhuǎn)負(fù),全年P(guān)PI同比或?yàn)?.1%。2022年CPI同比將上升至2.2%,高點(diǎn)可能突破3%。

2022年的通脹一致預(yù)期主要基于三個(gè)方面的邏輯:基數(shù)、大宗商品趨勢和豬價(jià)周期。

其一,2022年的PPI面臨較高的基數(shù),導(dǎo)致其同比增速會(huì)明顯下降。

其二,國內(nèi)的供給政策已經(jīng)開始糾偏,導(dǎo)致國內(nèi)大宗商品出現(xiàn)大幅下行,推動(dòng)PPI大幅下行。截至11月19日,動(dòng)力煤期貨價(jià)格已經(jīng)從1982元/噸的歷史高點(diǎn)下降到872元/噸,短短一個(gè)月跌幅高達(dá)56%;螺紋鋼期貨價(jià)格則從前期5870元/噸的高點(diǎn)一度下行至4026元/噸,近期跌幅約31%。

其三,豬價(jià)周期將在2022年觸底反彈,推動(dòng)CPI逐步走高。中金公司判斷,2022年一季度后能繁母豬產(chǎn)能見頂,二季度或是本輪豬價(jià)周期的低點(diǎn),對2022年下半年CPI同比的貢獻(xiàn)會(huì)有顯著抬升。

通脹剪刀差縮小的一個(gè)重要的意義在于,可以緩解一直壓制在中下游企業(yè)身上的成本壓力,有利于經(jīng)濟(jì)的恢復(fù)。

在這樣的通脹背景下,大類資產(chǎn)的走勢會(huì)如何呢?申萬宏源證券報(bào)告總結(jié)了2000年以來的6次PPI與CPI剪刀差收斂過程,以剪刀差等于零作為分界線將收斂過程分為從高點(diǎn)收斂至零、從零收斂至低點(diǎn)兩段過程,對資產(chǎn)價(jià)格的表現(xiàn)進(jìn)行觀察。當(dāng)PPI和CPI剪刀差從高點(diǎn)收斂至零的時(shí)期,債券表現(xiàn)相對更優(yōu),而股票和大宗商品通常呈現(xiàn)下跌趨勢,當(dāng)PPI和CPI剪刀差從零進(jìn)一步下降至低點(diǎn)時(shí)期,資產(chǎn)表現(xiàn)上股票開始反彈,債券收益表現(xiàn)和上一階段基本持平,大宗商品則多呈上行趨勢。

雖然近期的供給糾偏帶來了國內(nèi)大宗商品的大幅回落,但環(huán)保限產(chǎn)、能耗雙控在中長期仍是常態(tài),而且全球原油的供需缺口能否順利收窄仍有較大不確定性。這就意味著,未來PPI通脹會(huì)回落,但整體中樞可能仍會(huì)明顯高于疫情前的平均水平。

消費(fèi)會(huì)如期回暖嗎

消費(fèi)是疫情后恢復(fù)最弱的部門之一。1-10月份,社會(huì)消費(fèi)品零售總額358511億元,同比增長14.9%,比2019年1-10月份增長8.1%,兩年平均增速為4%,這明顯低于疫情前8%左右的水平。

不過,市場普遍預(yù)計(jì)2022年消費(fèi)會(huì)有所回暖。根據(jù)11月底wind數(shù)據(jù),市場預(yù)期2022年社會(huì)消費(fèi)品零售總額將增長6.4%,這大概要比2021年的水平(兩年平均增長)高2.5個(gè)百分點(diǎn)左右。

對消費(fèi)影響最大的變量仍是疫情,市場普遍認(rèn)為,隨著疫苗的接種更加普遍,2022年疫情控制會(huì)有更進(jìn)一步的好轉(zhuǎn),有利于消費(fèi)的回暖。

截至11月19日,中國新冠疫苗完成接種人數(shù)達(dá)10.76億人,接種率約為74.6%,已接近實(shí)際需要達(dá)到的83.3%的群體免疫目標(biāo)。另外,輝瑞和默沙東抗新冠口服藥有效性分別達(dá)到89%和50%左右,預(yù)計(jì)授權(quán)使用后將明顯降低新冠治療難度。西部證券認(rèn)為,疫苗接種率的提升及新冠特效藥的問世,將弱化疫情對場景型消費(fèi)活動(dòng)的影響。

不過,現(xiàn)實(shí)的消費(fèi)情況可能并沒有那么樂觀。疫苗只是減少防控成本的一個(gè)因素,2021年每幾個(gè)月就會(huì)出現(xiàn)一次疫情的局部反復(fù),這些疫情地區(qū)的管控會(huì)迅速升級(jí),對消費(fèi)的沖擊依然很大。2022年有北京冬奧會(huì)和二十大的召開,也會(huì)導(dǎo)致一段時(shí)期的管控升級(jí)。

另外,新冠病毒還存在進(jìn)一步變異的可能。近日在南非等國出現(xiàn)了一種新型變異新冠病毒Omicron,它可能比德爾塔變異病毒更難對付。初步的研究結(jié)果表明,與德爾塔變異病毒相比,該變異病毒具有更多基因突變,可能具有更強(qiáng)的傳染性。11月26日,全球股市遭受重挫,擔(dān)心新的變異病毒會(huì)阻礙全球經(jīng)濟(jì)復(fù)蘇。

目前房地產(chǎn)的下行對消費(fèi)的負(fù)面影響可能還沒有完全體現(xiàn),未來幾個(gè)季度房地產(chǎn)下行壓力仍然較大,其相關(guān)的消費(fèi)會(huì)受到更明顯的負(fù)面沖擊。

16-24歲人口調(diào)查失業(yè)率居高不下,2021年1-10月平均為14.3%,遠(yuǎn)高于2019年11.9%的中樞,表明疫情之后弱勢群體就業(yè)存在較大阻力。這些弱勢的中低收入群體收入的下降對消費(fèi)的敏感度更高。而且疫情之后,居民收入和消費(fèi)支出增速的差距持續(xù)維持較大缺口,主要表現(xiàn)為疫情反復(fù)的不確定環(huán)境導(dǎo)致居民的預(yù)防性儲(chǔ)蓄出現(xiàn)了持久性增加,從而持續(xù)拖累消費(fèi)。

圖1:PPI與CPI剪刀差創(chuàng)歷史新高

數(shù)據(jù)來源:Wind,中信證券研究部

圖2:2022年6月加息概率快速上升

數(shù)據(jù)來源:Wind,F(xiàn)edwatch,國泰君安證券研究

房地產(chǎn)的風(fēng)險(xiǎn)并未解除

三季度以來,房市下滑非常嚴(yán)重,許多房企還面臨著流動(dòng)性危機(jī),這給整個(gè)經(jīng)濟(jì)都帶來了下行的壓力。未來房地產(chǎn)政策會(huì)如何變化,又將如何影響2022年的房地產(chǎn)市場,成為市場極為關(guān)注的焦點(diǎn)。

地產(chǎn)投資和銷售均加速下行。1-10月份,全國房地產(chǎn)開發(fā)投資124934億元,同比增長7.2%,比1-9月份下降1.6個(gè)百分點(diǎn);比2019年1-10月份增長14.0%,兩年平均增長6.8%,這一增速比1-9月下降0.4個(gè)百分點(diǎn)。

1-10月份,商品房銷售面積143041萬平方米,同比增長7.3%,比1-9月下降4個(gè)百分點(diǎn);比2019年1-10月份增長7.3%,兩年平均增長3.6%,這一增速比1-9月下降1個(gè)百分點(diǎn)。

從房地產(chǎn)政策放松的力度看,可以分為三個(gè)層次:第一個(gè)層次是,緩解流動(dòng)性危機(jī),避免房地產(chǎn)硬著陸,比如不盲目的停貸、抽貸,在監(jiān)管的執(zhí)行上避免過激、過偏,開發(fā)貸和按揭貸的合理投放等。第二個(gè)層次是,對2020年下半年以來的主要監(jiān)管政策有所放松,比如三條紅線、貸款集中度等政策的調(diào)整。第三個(gè)層次是,全行業(yè)流動(dòng)性的全面放松,房地產(chǎn)再度成為促進(jìn)經(jīng)濟(jì)回暖的主要力量。

目前房地產(chǎn)政策的邊際變化還停留在第一個(gè)層次,這種微調(diào)真正解決房地產(chǎn)的流動(dòng)性危機(jī),依然存在很大的不確定性。2022年上半年,房地產(chǎn)行業(yè)債務(wù)還將面臨集中到期的高峰,流動(dòng)性危機(jī)帶來的違約風(fēng)險(xiǎn)并未完全解除。

也就是說,如果沒有政策外力的強(qiáng)力支持,房地產(chǎn)行業(yè)的各方面數(shù)據(jù)在2022年仍會(huì)面臨較大的下行壓力。

經(jīng)濟(jì)下行壓力或遠(yuǎn)比預(yù)期的大

下半年經(jīng)濟(jì)下行的壓力有所增大,但機(jī)構(gòu)們對2022年的經(jīng)濟(jì)形勢似乎并不悲觀,預(yù)計(jì)(wind)2022年GDP增速將達(dá)5.3%。2021年三季度GDP同比增長為4.9%,意味著機(jī)構(gòu)們認(rèn)為2022年的經(jīng)濟(jì)動(dòng)能至少是優(yōu)于目前情況的。

支撐2022年經(jīng)濟(jì)的一個(gè)主要?jiǎng)恿褪钦撸袌銎毡轭A(yù)計(jì),2022年政策會(huì)更加側(cè)重穩(wěn)增長,貨幣政策邊際上寬松,而財(cái)政上會(huì)更加積極。

中信證券認(rèn)為,2022年貨幣政策將在支持增長、防控通脹和平衡內(nèi)外部關(guān)系上尋找平衡點(diǎn)。預(yù)計(jì)2022年降低政策利率的概率可能不大,未來如果有降準(zhǔn),可能也更多是中性降準(zhǔn),即降準(zhǔn)與縮量續(xù)作 MLF 配合操作,再輔助以定向支持的信貸導(dǎo)向政策。

華創(chuàng)證券認(rèn)為,中國經(jīng)濟(jì)與全球增速、美國增速、歐洲增速有可能是改革開放四十年以來最接近的一次,這使得2022年穩(wěn)增長的訴求將戰(zhàn)略性提升。預(yù)計(jì)2022年在降準(zhǔn)的基礎(chǔ)上,還會(huì)降息。

在財(cái)政政策方面,中金公司預(yù)計(jì),2022年赤字率或在3.0%左右,專項(xiàng)債約3.5萬億元, 2022年財(cái)政發(fā)力將主要體現(xiàn)為支出結(jié)構(gòu)優(yōu)化和結(jié)構(gòu)性減稅,“十四五”重大項(xiàng)目新開工、綠色能源基礎(chǔ)設(shè)施建設(shè)以及支撐居民消費(fèi),或均將成為財(cái)政支出重點(diǎn),而就小微企業(yè)經(jīng)營受到大宗品和運(yùn)費(fèi)等多重成本上漲的沖擊,財(cái)政或進(jìn)一步加大對小微企業(yè)、制造業(yè)的減稅降費(fèi)力度,緩解疫情和能源結(jié)構(gòu)轉(zhuǎn)型下帶來的不均衡沖擊。

不過,安信證券對當(dāng)前政策邊際放松的效果持謹(jǐn)慎態(tài)度。安信證券認(rèn)為,當(dāng)前經(jīng)濟(jì)增速的下行更多是一系列政策影響的結(jié)果,因此在房地產(chǎn)、能耗雙控政策沒有實(shí)質(zhì)轉(zhuǎn)向之前,貨幣政策的邊際調(diào)整難以改變經(jīng)濟(jì)下行的趨勢。

一方面,能耗雙控政策大幅壓低了高耗能行業(yè)的工業(yè)增速,同時(shí)高企的原材料價(jià)格抑制了中下游企業(yè)的需求;另一方面,房地產(chǎn)政策的快速推進(jìn),導(dǎo)致房地產(chǎn)企業(yè)普遍面臨巨大的流動(dòng)性壓力,并對總需求形成不小沖擊;另外,疫情階段性反復(fù)使得部分地區(qū)疫情防控政策加碼,延緩了消費(fèi)和服務(wù)業(yè)的恢復(fù)。

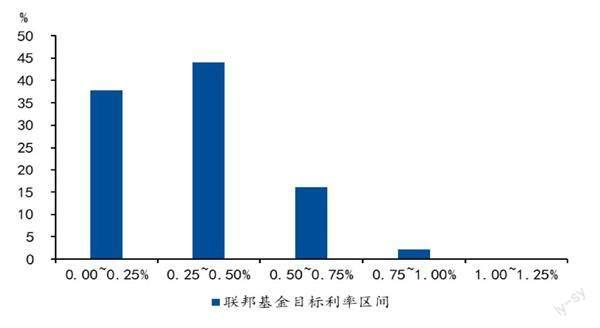

美聯(lián)儲(chǔ)可能超預(yù)期緊縮

11月初,美聯(lián)儲(chǔ)宣布開啟Taper,在目前每月購買800億美元美國國債和400億美元MBS的基礎(chǔ)上,分別在11月和12月每月減少100億美元美國國債和50億美元MBS的購債規(guī)模。

不過,隨著近期美國通脹的持續(xù)高企,以及鮑威爾獲得連任美聯(lián)儲(chǔ)主席提名,市場對美聯(lián)儲(chǔ)加快緊縮步伐的預(yù)期不斷升溫。當(dāng)前美股估值處于歷史較高水平,金融市場對美聯(lián)儲(chǔ)的舉動(dòng)會(huì)更加敏感,可能成為中國經(jīng)濟(jì)和市場的外部風(fēng)險(xiǎn)源。

10月美國CPI同比上漲6.2%,創(chuàng)下1990年10月以來的新高,已經(jīng)連續(xù)六個(gè)月處于5%以上。通脹的持續(xù)高企使得一些持有“通脹暫時(shí)論”觀點(diǎn)的美聯(lián)儲(chǔ)官員被說服,近期許多美聯(lián)儲(chǔ)重要官員已經(jīng)表態(tài)傾向于加快Taper。

11月19日,美聯(lián)儲(chǔ)理事Christopher Waller表示,勞動(dòng)力市場的迅速改善和通脹數(shù)據(jù)的惡化促使其傾向于加快Taper的步伐,并在2022年更快地取消寬松政策。“如果從2022年1月份開始,Taper的規(guī)模翻倍,那么2022年一季度后就可以完成Taper。我不是說我們必須這樣做,但如果我們加快Taper的話,我們就可以最早在2022年二季度加息。”

美聯(lián)儲(chǔ)副主席Richard Clarida也表示,在12月會(huì)議上討論加快Taper的步伐可能是合適的。

11月30日,美聯(lián)儲(chǔ)主席鮑威爾在參議院銀行業(yè)委員會(huì)作證詞時(shí)明確表示,“我們在兩周后舉行的下一次會(huì)議上討論是否適宜提前幾個(gè)月完成Taper,是合適的。”面對此前美聯(lián)儲(chǔ)認(rèn)為通脹是“暫時(shí)的”表述,鮑威爾表示,“我認(rèn)為現(xiàn)在是時(shí)候放棄這個(gè)詞了。”

近日,高盛給出了未來美聯(lián)儲(chǔ)加速緊縮的展望藍(lán)圖:預(yù)計(jì)美聯(lián)儲(chǔ)將在12月的會(huì)議上宣布,將Taper的步伐提高一倍至每個(gè)月300億美元,從2022年1月開始實(shí)施。隨后,美聯(lián)儲(chǔ)將在2022年1月的會(huì)議上宣布最后兩次Taper。美聯(lián)儲(chǔ)可能會(huì)在2022年3月的會(huì)議上表示,它正在評(píng)估Taper的影響,并將很快開始討論加息,然后在5月份的會(huì)議上暗示,加息很快會(huì)到來,最終將在6月實(shí)施首次加息。

高盛預(yù)計(jì),美聯(lián)儲(chǔ)在2022年將加息三次,分別在2022年6月、9月和12月加息,然后從2023年開始每年加息兩次。

從上一輪美聯(lián)儲(chǔ)緊縮周期來看,在加息預(yù)期升溫到正式加息這一階段,對全球金融市場的沖擊最大:美元將大幅升值、原油價(jià)格受挫、美債短端利率上升、美股估值提升受到抑制。美聯(lián)儲(chǔ)在加快緊縮步伐,意味著在2022年初就會(huì)進(jìn)入美聯(lián)儲(chǔ)加息預(yù)期升溫的階段,這時(shí)中國經(jīng)濟(jì)和金融市場所處的外部環(huán)境不確定性會(huì)大大增加。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

今日農(nóng)業(yè)(2021年3期)2021-03-19 08:38:00

今日農(nóng)業(yè)(2021年1期)2021-03-19 08:35:42

小學(xué)生學(xué)習(xí)指導(dǎo)(中年級(jí))(2020年12期)2021-01-08 02:50:02

人大建設(shè)(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級(jí))(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫(yī)學(xué)(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48