2022年保險和地產龍頭有望與新能源成長股共舞

2021-05-30 10:48:04陸彬

證券市場紅周刊 2021年49期

關鍵詞:新能源

陸彬

過去20年,投資回報率較高的可能是房地產相關的資產。從2019年開始,整個資本市場的改革加快,優質的公司也越來越多,居民資產在資本市場的加速配置。所以未來10年,如果把重心和精力花到資本市場,可能是一個順水行舟的事情。站在當下,經濟增長面臨一定的壓力,2022年穩字當頭,我們對于未來流動性和宏觀政策,可以給比較樂觀的展望。另外,筆者一直用風險溢價來刻畫A股市場的估值水平。而當前的估值水平,又回歸到了中樞的位置。所以不管是從估值還是從宏觀和政策流動性的角度,明年A股市場的外部環境比今年會更加友好。

2022年重點關注保險和地產板塊

2021年,筆者看好和重點布局的一些行業,比如新能源、周期股等,最終的表現都超出了最初預期。而過去幾年的傳統白馬——消費和醫藥,今年由于估值、基本面等因素,出現大幅調整。

但在股市里,調整并不一定是壞事。經過2021年的調整,我覺得許多板塊和行業已經充分消化了基本面和估值的風險,從“估值-盈利”投資體系來看,已經能夠從中找到非常多的好公司。明年,在價值股板塊我們重點關注保險和地產,同時積極關注大消費和醫藥板塊的投資機會。

對于保險行業,我們做了“估值-盈利”測算,即使在相對中性和保守的假設下,其估值和長期隱含的符合回報也已經比較有吸引力了。雖然目前行業基本面可能還在偏左側位置,但我認為已經值得去重點關注。對于房地產行業,盡管整體可能迎來一些調整,但房地產支柱行業的地位暫時不會改變。因此未來一兩個季度,或許會看到一些配合“穩經濟”而出臺的積極的政策變化。

即使沒有變化,當前的地產龍頭公司未來3-5年的隱含回報率也是非常高的。我們參考了市場的悲觀預期,假設未來行業需求從20萬億下滑到10萬億,但隨著行業的出清,市場集中度有可能大幅提高,當前的行業龍頭可能會擁有遠高于當前的市場份額。因此當前的市場出清從長期來看,有望深刻改變行業的競爭格局,逐漸將行業轉變成類似公用事業的盈利模式和行業結構。這一過程有望在2022年重構行業的估值中樞。而且等風險出清以后,市場對于房地產行業長遠預期也會更加明確,行業的“恐慌性”估值才會回到一個相對合理的水平。

至于大消費和醫藥,作為歷史上的長牛行業,需求和盈利增長都是相對穩定的,在建設共同富裕社會的進程中,長期增長趨勢不會改變。在充分消化估值風險和基本面風險后,已經有非常多具備吸引力的個股和細分行業。

新能源有望迎來一次系統性的估值提升

經歷了連續兩年上漲,現在大家最關心的問題就是新能源貴不貴。我對于這個問題的答案:新能源雖然不便宜,但是還不貴。過去兩三年,新能源行業漲幅非常大,很多公司靜態估值也比較高。但是如果站在當前看明年估值,可以看到過去兩三年的漲幅僅僅反映了行業基本面翻天覆地的變化。

2021年1~11月,新能源汽車累計產銷量同比增長都超過140%,零售滲透率已經從個位數上升到現在的接近20%。同時中國發電裝機容量中,火電占比也歷史性地降到50%以下,光伏和風電的裝機容量都維持在每年30%以上的增速。所以,從當前角度來說,行業的動態估值和未來行業的成長空間與增速非常匹配。

例如從Wind提供的一致預期來看,雖然中信電力設備與新能源的TTM市盈率高達60倍,但考慮未來兩年年均30%以上的業績增速,2022年的預期估值就已經回落到40倍以下,2023年更是進一步回落到30倍附近。對于這樣一個高增速高確定性的行業,這樣的估值比較合理。

或許會有投資者問,新能源行業漲了這么多,會不會有回調呢?等整個行業充分調整之后再買入,是不是更好的機會?其實我也非常希望如此,但這種機會未來可能很難出現。目前新能源已經成為全球的共識。

從現狀看,發達國家基本都已經承諾在2050年前實現碳中和,中國也已經制定2030年碳達峰、2060年碳中和的目標。而這一目標背后,必然離不開對于新能源的大力支持,因此這一板塊的政策配套力度將會(是空前的。過去那種困擾行業的政策波動未來或許很難看到。

同時,由于目前行業正處于從1到10的高速滲透階段。市場空間、業績增速等不但預期非常高,而且能見度同樣非常高,這使得市場的預期和定價相對一致。只要行業不出現基本面較大風險,未來市場出現錯誤定價導致的低估機會較小。

因此,如果仍舊保留過去觀念,或許會錯過非常多機會。當前,我們會考慮略微放松對于新能源板塊的估值容忍度,只要細分行業或者個股基本面好、具備比較高的隱含回報、估值相對合理,我們就會考慮關注或布局。

關注市場相對低估的投資機會

其實在成長股領域,除新能源以外,我們也在許多其他方向發現了投資機會,從自下而上的角度,比如高端裝備、新材料、汽車電子、計算機等。尤其是汽車電子,我們是在三季度末、四季度初找到的,現在市場也在提前反應明年的機會。

經過了一整年,大家可能感受到了A股的顯著變化——風格越來越極致,同時風格切換也越來越快。這是由于市場的日趨成熟和機構投資者占比提高,大家對于價值的發掘也都非常充分。只要是有價值的公司,市場往往會給予較高估值溢價。相反,則有可能給予較多折價。

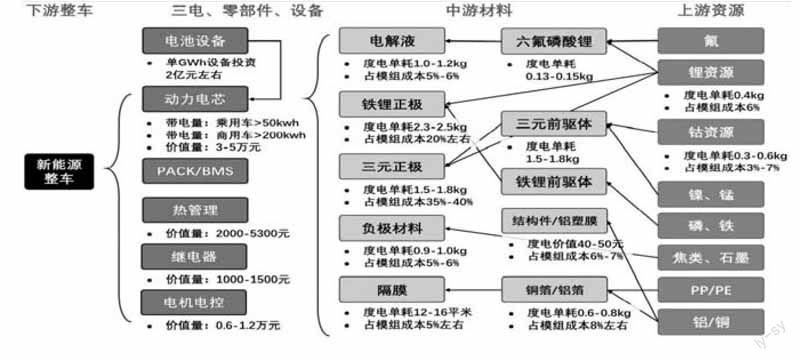

圖新能源汽車產業鏈

面對這樣的行情,可能需要大家平時多“折騰”。會不斷地利用“估值-盈利”投資體系,去衡量全市場各類行業、各類公司的基本面和估值,從中篩選出一些被市場相對低估的潛在機會,然后再做深入地研究和挖掘。好在我們看好的一些成長性行業都擁有比較長的產業鏈。

就拿新能源來說,光新能源汽車就有下游整車、中游材料、上游資源等幾個大的細分賽道。其中又可以進一步細分出整車的電池設備、動力電芯、熱管理、中游的電解液、隔膜、負極材料、上游的鋰、鈷等等不同的細分子行業。

而且所有產業鏈中的優質公司大都在A股上市,因此我們的選擇空間非常豐富。無論是上、中、下游之間做輪動,還是捕捉一二三線龍頭間的預期差,都能給我們提供非常多的結構性機會。因此,2022年筆者的投資主題詞就是“價值回歸,優質成長”。(作者系匯豐晉信研究總監、基金經理)

猜你喜歡

煤氣與熱力(2021年10期)2021-12-02 05:11:58

汽車維修與保養(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

汽車觀察(2019年2期)2019-03-15 06:00:48

汽車觀察(2018年12期)2018-12-26 01:05:26

汽車觀察(2018年9期)2018-10-23 05:46:42

車迷(2017年10期)2018-01-18 02:10:53

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34