數據洞察產城運營四大趨勢

2021-06-02 08:27:04彭澧麗

中國房地產·市場版 2021年3期

關鍵詞:大數據

摘要:“十四五”規劃建議明確提出“加快發展現代產業體系,推動經濟體系優化升級”,這是中央針對產業發展面臨的新形勢和新挑戰,做出的重大戰略部署,為未來五年我國產業發展指明了方向和重點。為進一步明確“十四五”時期產城運營方向,從工業用地供求、區域發展以及產業布局等多方面,剖析產城運營的內在邏輯。“十四五”規劃建議為產城運營指明了方向,園區運營企業應把握區域發展機遇,緊跟政策導向,關注戰略性新興產業,結合城市差異進行產業布局。

關鍵詞:產城運營;大數據;區域協同

中圖分類號:F293 文獻標識碼:B

文章編號:1001-9138-(2021)03-0023-26 收稿日期:2021-01-27

作者簡介:彭澧麗,中指研究院主筆分析師。

“十四五”規劃建議明確提出“加快發展現代產業體系,推動經濟體系優化升級”,這是中央針對產業發展面臨的新形勢和新挑戰,做出的重大戰略部署,為未來五年我國產業發展指明了方向和重點。2020年以來,為應對新冠疫情的沖擊,提振國內經濟,中央頻發新基建、產業集群等利好政策,從政策層面彰顯了我國對產業發展的支持力度,產業地產迎來政策發展窗口期。

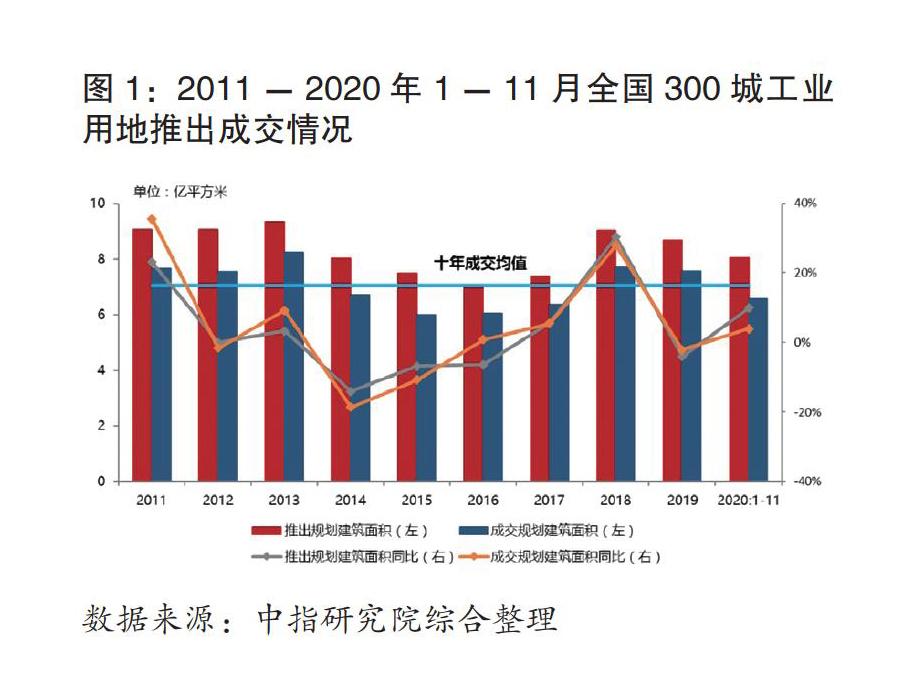

1 市場規模維持在7億平方米水平,未來發展空間較大

工業用地推出面積、成交面積均小幅增長。2020年1-11月,全國300城共推出工業用地8.0億平方米,同比增長9.9%;同期全國300城共成交工業用地6.6億平方米,同比增長3.9%,已克服新冠疫情因素影響,成交增速同比回正,見圖1。

一線城市工業用地成交規劃建筑面積規模同比較快增長,三四線城市同比表現穩定。不同城市來看,2020年1-11月,一線城市工業用地成交規劃建筑面積為3314.3萬平方米,同比增長11.4%;二線城市成交面積為26590.1萬平方米,較去年同期增長9.6%;三四線城市成交面積為44700萬平方米,同比小幅增長8.6%,見圖2。

綜合來看,全國300城成交小幅增長,一線城市成交規模大幅增長,工業用地需求分化顯著。2011年至2020年1-11月,全國300城工業用地成交均值達到7.0億平方米,我們粗略估算,未來幾年工業用地市場規模將維持在7億平方米的水平,市場仍存較大發展空間。

2 區域協調發展持續深化,重點聚焦四大城市群

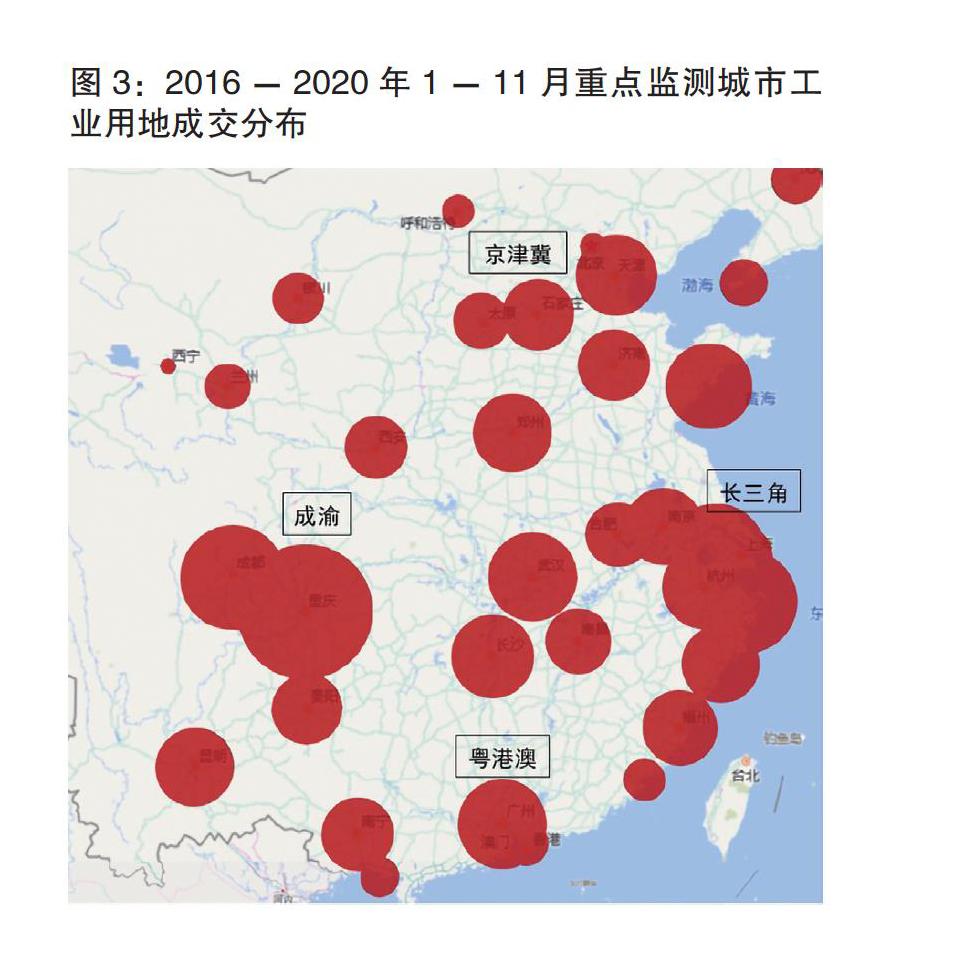

土地成交聚焦長三角、成渝、京津冀城市群以及粵港澳大灣區,長三角為主要區域。本文選取了40個重點城市,對其工業用地推出與成交量進行監測,結果顯示,近五年來工業用地累計成交總量為13.7億平方米,工業用地成交區域主要集中于長三角、京津冀、粵港澳以及成渝四大城市群。具體來看,長三角城市群為主要成交區域,其成交總量為4.4億平方米,占40城工業用地成交總量的32%;成渝、京津冀城市群以及粵港澳大灣區工業用地成交總量分別為1.2億平方米、0.95億平方米、0.92億平方米,占比分別8.8%、6.9%、6.8%,見圖3。

“十四五”規劃要求暢通國內大循環,依托強大國內市場,貫通生產、分配、流通、消費各環節,打破行業壟斷和地方保護,實現區域一體化發展。京津冀、長三角、粵港澳大灣區以及成渝城市群作為中國最具代表性和發展潛力的區域,區域一體化將加速深化,推進城市群內部形成完整互補的產業鏈分工,實現區域產業結構優化與空間布局的協同發展。如2020年以來,中央及地方出臺多項支持政策,支持長三角一體化和西部地區發展,隨著《〈長江三角洲區域一體化發展規劃綱要〉江蘇實施方案》和《關于新時代推進西部大開發形成新格局的指導意見》的出臺,長三角一體化和西部發展步入快車道。預計未來將有更多地區出臺并落地區域發展規劃,且更加注重區域間的協同一體,城市群、都市圈等將獲得更大的發展空間,同時各城市群間有望形成完整、互補的產業鏈分工,實現區域協同發展新格局。

3 蘇州成交總量居首位,中心城市更具發展潛力

蘇州五年累計成交總量位居40城之首,中心城市供求表現顯著。近五年來,40個重點監測城市工業用地供給總量為15.2億平方米,成交總量為13.7億平方米,工業用地供求比為1.1,供求結構相對穩定。從成交層面來看,蘇州、寧波、成都等城市工業用地市場成交持續火熱,其中蘇州五年成立總量位居首位,工業用地熱度聚焦產業基礎和營商環境良好的中心城市,見圖4。

“十四五”規劃建議要求加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局,而國內大循環強調做大中心城市和重點發展都市圈,通過加速人口集中和產業發展提升中心城市能級,輻射周邊中小城市,進而形成都市圈。這就要求充分發揮中心城市和城市群帶動作用,建設現代化都市圈。預計未來會有更多的政策出臺,促進中心城市、城市群和都市圈的發展,中心城市將實現擴容,產業生態和營商環境將持續優化提升,城市將更具發展韌性。

4 布局戰略性新興產業,數字化成為有效工具

2020年,在大力發展國民經濟內循環背景下,以人工智能、智能制造為代表的高新技術產業成為經濟動能轉換的重要突破口。在此契機下,園區主體積極發揮戰略性新興產業重要引擎作用,加快構建現代產業體系。

加大產業布局力度,發力戰略性新興產業,加速引領行業轉型升級。其一,園區主體與地方政府簽訂合作協議,培育打造高端產業集群,如華夏幸福與浙江金華開發區簽訂合作框架協議,重點聚焦新能源汽車產業園、健康生物產業園、中央創新區、轉型升級示范區等板塊;其二,園區主體新拓項目,聚焦人工智能、智能制造等戰略性新興產業,如星河(黃江)人工智能小鎮項目動工儀式圓滿舉行,聯東U谷智能制造產業園項目落戶臨海,天安數碼城2.4億元摘青島地塊,要求引入戰略新興產業;其三,園區項目集中簽約,產業聚焦智能制造、生物醫藥等,如聯東U谷舉行南安智能制造產業綜合體項目簽約儀式;張江科學城50個重點項目集中簽約,產業方向主要集中于集成電路、生物醫藥以及人工智能。“十四五”規劃建議強調發展戰略性新興產業,借助科技創新、體制創新等全面打造戰略性新興產業增長引擎。未來,數字經濟、智能制造、新材料等產業將成布局重點,我國戰略性新興產業由快速發展步入高質量發展時期。見圖5。

疫情催生線上招商,智慧招商、云招商成為趨勢,啟迪協信、中新集團等園區主體均開展了“云對話”“云簽約”,其中中新集團利用大數據工具擴展招商工作平臺,開發“中新產業云平臺”線上招商工具,同步提升線上線下招商能力;搭建智慧產業平臺,數字化、智能化等技術成有效工具,星河產業從智能化、數字化、信息化三個維度出發,提升智慧園區科技化程度,其中自主研發“優小弟三代”智能配送機器人落地星河WORLD園區;華夏幸福牽手平安,打造覆蓋產業新城管理、企業創新孵化和市民服務功能的“1+N”的智慧產業新城平臺。“十四五”規劃建議提出“加快數字化發展”“推動數字經濟和實體經濟深度融合”。未來,隨著新基建與傳統行業的融合發展進一步加深,數字化發展戰略將創新園區運營模式和用戶體驗,全面助力產業園區和區域經濟的高質量發展。見圖6。

為進一步明確“十四五”時期產城運營方向,研究組從工業用地供求、區域發展以及產業布局等多方面,剖析產城運營的內在邏輯。我們認為,“十四五”規劃建議為產城運營指明了方向,園區運營企業應把握區域發展機遇,緊跟政策導向,關注戰略性新興產業,結合城市差異進行產業布局。

猜你喜歡

中國市場(2016年36期)2016-10-19 04:41:16

中國市場(2016年36期)2016-10-19 03:31:48

中國市場(2016年35期)2016-10-19 01:30:59

商(2016年27期)2016-10-17 06:26:00

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:09:11

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:36:20