設計企業實施業財一體化精細運營管理分析

2021-06-05 05:37:06張曉燕海南省交通規劃勘察設計研究院

財會學習 2021年18期

張曉燕 海南省交通規劃勘察設計研究院

引言

設計企業在進行業財一體化精細運行管理時,應該結合市場的發展規律,以及企業自身的特點,利用現代化的技術和手段對設計業務和財務數據進行統一規范化管理,并對采購、生產、投標、成本等內容進行嚴格把控,切實保障精細化運營管理的質量,從根本上提高設計企業的可持續發展能力。

一、設計企業運營管理中存在的問題

(一)運營管理缺少精細性

設計企業能為用戶提供不同形式的服務,結合用戶的需求為其提供對應模式的產品。但是設計企業沒有對產品生產模式、銷售規劃以及產品的前期設計和規劃方案進行精細化的運行管理,沒有對項目的成本支出和經濟收益全面進行評估,成本與收入之間的價值鏈不完整。設計企業無法套用一般企業的運營管理模式,不能把一個產品的制造成本費用的組成要素和經濟收入結合建立完整的統計模型,不能深入剖析數據資源的內在價值。

(二)生產和財務數據缺乏一致性

企業的生產運行數據和財會信息數據之間缺少一致性,雙方的關聯度較低。因為這兩項數據存在各自的結構體系,在進行核對和探究工作時,涉及的數據體量較大,嚴重影響數據的精準性和可靠性。

(三)運行生產缺乏互通性

在設計企業中,經營工作占據主體地位,生產是企業發展的支柱。但對目前的情況進行分析可知,經營和生產之間缺乏互通性,兩者的信息處于不對等的狀態,導致兩者無法進行有效的溝通和交流,嚴重影響了雙方發展的效果。在生產的過程中缺乏對合同內容的了解,沒有及時跟蹤把控收款的情況,這樣影響經營和生產的協調性,干擾已簽訂合同項目的推進效果。

(四)無法對數據信息進行及時反應

企業缺少對設計項目前提規劃、投標、簽訂合同、規劃生產方案、明確成本支出等環節的信息把控,經常發生已經進入到下個環節,才獲取上一個環節的信息的情況,信息管理工作嚴重滯后。在運行管理中無法對每個環節進行實時的監控和管理,導致不能對數據信息進行及時反應,設計企業的管理者不了解企業的真實發展情況[1]。

二、設計企業實施業財一體化精細運營管理的模式

(一)主要內容

1.案例分析

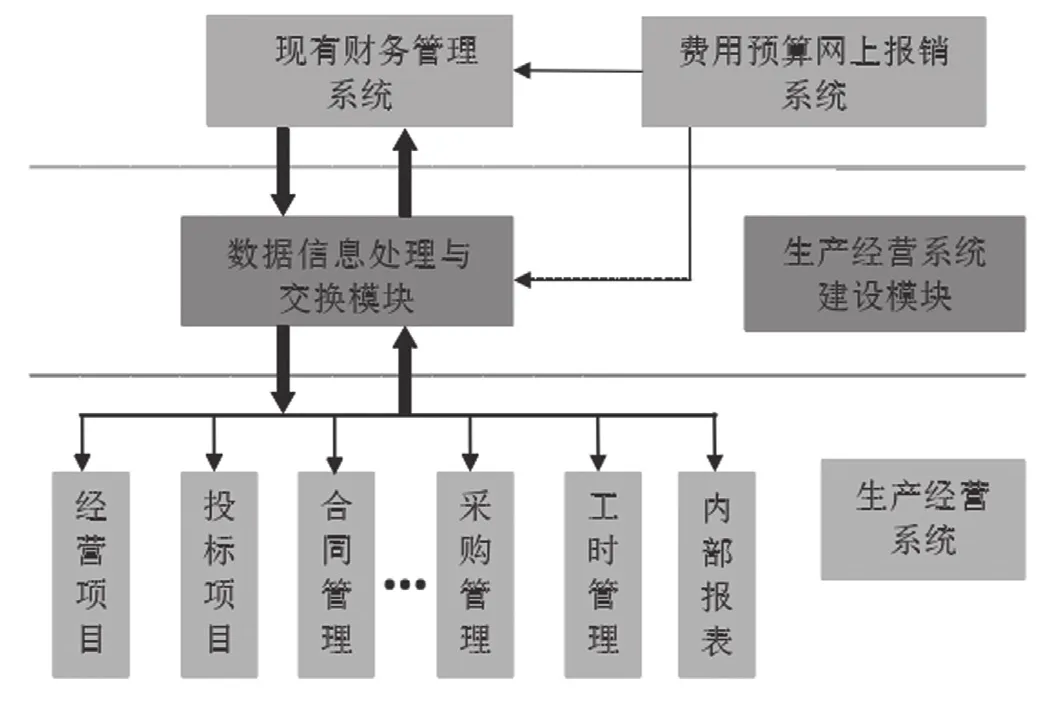

在了解企業業財一體化精細運營內容前,管理人員可設計一套分層管理架構,即“合同+項目”模式,利用信息化模式架構出合理的生產經營系統。具體來說,該企業在運行新型模式的過程中,借助合同與項目,有效實現了業財連接。若想切實加強業財一體化,管理人員則需統一其內部編碼,增強業財連接的識別屬性,全面貫通一體化的全部流程,如圖1所示。在開展項目立項期間,管理人員就需管理業財一體化的各項環節,如合同收款管理、開具發票、確認進度、合同投入、項目生產、合同簽訂、合同評審與招投標管理等。在實施業財一體化的各項措施時,管理人員應將財務網內的成本數據放置到生產經營體系中,利用生產經營體系將財務系統與生產管理、合同管理等環節高效連接[2]。

圖1 業財一體化管理模型

2.管理內容

業財一體化的管理內容主要分成七項管理內容,具體來說,在進行經營合同管理時,其實踐內容包含合同評審、合同簽訂、合同維護、開票管理、收款管理等,生產部門需主動與合同管理部聯系,提升溝通效率與效果。而對于分包采購管理來說,在完成合同評審后,甲乙雙方需完成合同簽訂,其生產部門再實行分包付款管理,繼而由財務部門錄入總賬,設置相應的付款憑證。針對生產進度管理而言,生產部門要依照其設計的工作量來推動項目實施的進度,管理人員定期檢查項目進度、合同內的產值信息,通過對相關信息的詳細檢測,確認此類信息的匹配度與準確性。同時,在管理應收賬款的過程中,項目管理人員應根據此前設置的生產經營平臺來確認當前的付款情況,繼而增進賬款收付的準確性[2]。在進行項目投標管理的過程中,該部門的工作人員需適時審查該工程項目的類型、規模、區域地點與組織形式等。在實行日常管理期間項目管理者要密切關注評審中的各項環節,在完成事項提交申請后,將相關內容送到財務部門。此外,管理內容中還包含日常成本管理、工時管理與報表管理等,通過相關部門的合理管控有效提升業財一體化的管理水平。

(二)運行模式

1.構建人工成本管理模型

在搭建人工成本管理模型前,管理人員需了解各項目的管理內容。例如,針對生產經營體系來說,要對接人力資源系統與工時模塊時,可對其采用人工成本的管理,該階段的人工成本也就是員工的工資成本。

假設在生產部門中上年1工時的人工成本用HS上年來替代,S上年為總的人工成本,人工工時則用T上年來表示,則S上年/T上年=HS上年。管理人員可將某部門的代碼設置為A,即S(A)上年/T(A)上年=HS(A)上年,則該部門的生產利潤為P(A)上年,而P上年則為生產部門的總利潤。若P上年/S上年 在計算人工成本的過程中,管理人員需遵循計算規律,借助人工成本與利潤的比值,有效掌握項目變化的全過程,在掌控其人工成本的各項內容時,計算出的數值將更為精準。比如,某工程項目管理企業在實行業財一體化模式期間,管理人員借用了人工成本的計算模型,找出了生產部門的工時與各項生產成本,借助對計算規律的合理運用,計算出了各項生產經營指標,從而了解到該企業的生產經營狀況,為實現業財一體化打下堅實基礎。 2.采取收支一體化模式 在設計收支一體化模式的過程中,其準確的合同收入要借助按期確認的編碼,在實行合同歸集期間其內部成本主線需以主合同為主,并主動連接主合同中的收入與成本,利用一體化后的編碼來延伸管理內容,使其由成本轉化到業務,繼而搭建起一套完整的收支一體化的業財管理流程。具體來說,收支一體化管理內容主要涵蓋了項目立項、合同簽訂、收入管理與成本管理等,例如,某勘察設計研究所在運行業財一體化模式時,內部管理人員搭建了收支一體化模型,在完成項目立項后,該管理系統會借助其項目號問詢其是否開展合同簽訂,若執行則開展收入管理,當答案為否定時,應重新進行項目立項,并確認項目號,只有完成合同簽訂,獲取合同號后,才能進行成本管理與收入管理,在分析成本管理的內容時,為避免成本遺漏,需將其科學分類,如日常成本、人工成本與分包成本等。 此外,為促進業財一體化的管理水準,項目管理者需將收支一體化流程中的各項數據信息收集到相應的網絡平臺中,借助能覆蓋全局的數據信息,徹底實現業財業務的融合。技術人員還應借助當前先進的信息技術合理挖掘管理項目中的數據樣本,優化當前的管理模型,使其內容變得更為精細化,將數據信息資源中的價值充分挖掘出來,找出與運營質量評價的相關結論,通過合適的管理框架來指導各項生產經營活動。 綜上所述,設計企業采取業財一體化精細化管理模式,把數據信息、設計業務、財會管理等要素融為一體,并對各個生產環節進行精細化管理。這樣能提高設計企業資產管理的效果,提升設計企業運行管理的質量,加強內部控制工作,增強企業的綜合競爭能力。設計企業要結合業務的發展情況、企業內部的經營發展模式、業務要求等要素不斷優化業財融合一體化模式,把企業的短期和長期利益建立聯系,增強企業的總體實力。結語

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

河南電力(2021年5期)2021-05-29 02:10:00

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

電影(2018年12期)2018-12-23 02:18:48

中國軍轉民(2017年6期)2018-01-31 02:22:28

臺聲(2016年2期)2016-09-16 01:06:53

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06