油籽蛋白:百尺竿頭待波濤

2021-06-06 08:35:21白杰

證券市場周刊 2021年20期

關鍵詞:大豆

白杰

結論與概況

全球主要油籽正在經歷連續兩年的去庫,供需不匹配導致庫存繼續下降。盡管本年度油籽產量較上年度恢復,但19/20年度偏低的結轉庫存限制了20/21年度的有效供應水平,需求則在原有基礎上繼續增加,全球葵籽的大幅減產以及菜籽的產量恢復緩慢將部分需求轉移至大豆上。G3國大豆,美國由于異常旺盛的需求(國內壓榨及出口)而繼續大幅度去庫,南美大豆庫存再次下降,雖然20/21年度下降幅度較19/20年度大幅收窄,但是在供應緊張的背景下,庫存下降的影響會被放大。隨著美國新季播種的開始,本輪大豆牛市進入下一個階段,本季美國大豆播種進展順利,目前大豆開始進入生長期。當前的供需結構具備價格上行且突破前高的基礎,能否在目前價格的基礎上再現牛市身影,則需要密切關注美豆新作的產情。

一、偏差與核心因素

CBOT大豆經歷了連續上漲、橫盤震蕩以及小幅突破的階段。在價格步入震蕩之前,美豆經歷了持續的上漲,行情上漲的核心驅動是美豆持續旺盛的需求(包括出口和國內壓榨),供給的不斷調減則配合了行情的發展;在價格震蕩運行過程中,美豆低庫存與中長期看漲的基礎與短期缺乏新增利多題材相糾結。目前美豆價格已經突破前期的震蕩區間,在自身基本面支撐和周圍市場的帶動下繼續走高,當前階段驅動行情發展的核心因素是美豆新作的產情。由偏差分析得出的新的核心因素如下:

(一)美豆維持緊張供需格局,天氣炒作易漲難跌

在2020年秋季的大報告中,我們提到全球的油籽蛋白市場處在厚積薄發的階段,價格可能會迎來大幅上漲,目前CBOT大豆已經完成一輪上漲。從USDA官方和市場預期的數據來看,當前美豆供需結構具備價格上行且突破前高的基礎,在基本面可能的調整過程中,市場需要關注新作產情的變化情況。

最新20/21年度預估數據美豆庫存1.2億蒲,庫銷比2.6%,當前美豆主力價格已經運行至2011-2014年的價格平臺,從庫銷比以及當前的價格運行態勢來看,美豆舊作價格已經對2.6%的庫銷比進行充分交投。對于舊作的調整,USDA5月份供需報告中對20/21年度舊作平衡表沒有做任何調整,繼續維持1.2億蒲式耳的結轉庫存數據,國內壓榨和出口數據與上月保持一致,基于USDA數據調整以及我們之前的判斷,我們認為USDA已經將出口基本調整到位,后期調整空間已經不大。

新作平衡表數據符合此前市場預期,結轉庫存為1.4億蒲式耳,報告公布前,市場對新作結轉庫存的平均預期為1.38億蒲,預期范圍為1.1-2.3億蒲之間,新作供應數據沿用3月面積數據2月單產數據,USDA將美豆新作壓榨較上年調增3500萬蒲式耳,凸顯USDA對美國國內壓榨和需求的看好。南美方面,USDA將阿根廷大豆產量小幅調減50萬噸至4700萬噸,巴西大豆產量預估繼續維持在1.36億噸。

盡管5月下旬美豆價格已經經歷了一波回調,但是在當前的供需格局下,目前美豆舊作和新作的價格仍處在合理范圍內。從供需數據來看,美豆庫存的重建是緩慢的過程,新作的庫存仍將是極度緊張的,因此價格的高位運行是毋庸置疑的。但是在目前價格充分反映了市場預期后,如果缺乏持續的利多刺激,則美豆價格可能會呈現在高位震蕩格局,資金在高位的獲利平倉將是主要的回調動力,當前階段市場應該不會出現主動做空力量。

不過從時間上看,美國新季作物在播種順利結束后,即將迎來生長期,在供需情況異常緊張的年份,天氣炒作階段的價格波動有望被市場放大,除非天氣狀況一直順風順水,否則在目前狀態下,天氣炒作應該在所難免。從策略的大方向上來講,逢低多安全系數較高。基本面方面,從目前的市場情況來看,市場更傾向于新作面積會調增,但是在6月底種植面積報告之前,官方報告仍是在目前的播種面積基礎上去預估各項數據。另外一項則是新作單產,未來的天氣狀況將對新作最終單產形成有重要的影響。

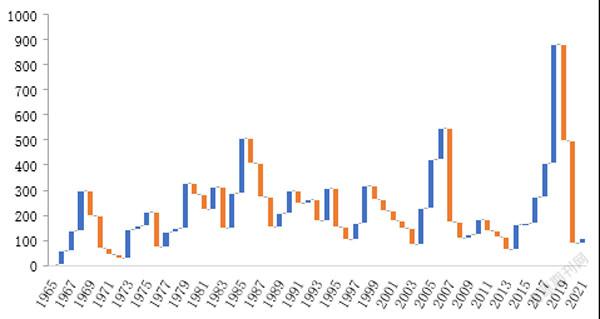

圖1:美豆結轉庫存變化

數據來源: 天下糧倉, 中糧期貨研究院

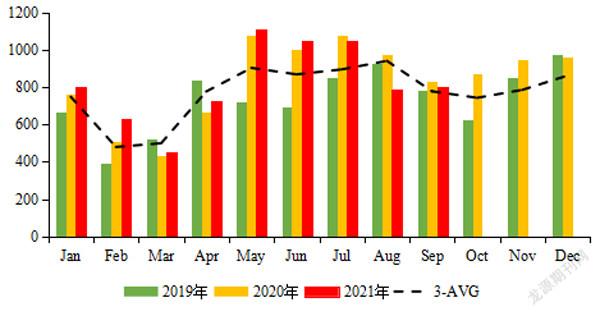

圖2:進口大豆到港預估

如果從價格運行狀態角度來看,在近二十年漲幅超過50%的階段性行情里面,平均運行周期為19個月左右,行情主要上漲階段的平均時間為14個月。截至目前,本輪大豆牛市行情已經持續12個月,連續上漲時間11個月,5月份環比持平略降。在過去的幾次牛市行情中,新作供需緊張背景下,價格通常會在天氣炒作階段再次被拉升起來,后期則隨著天氣的改善或者新作的定產而出現較大幅度回調,行情基本結束。從本次牛市的供需結構和價格運行情況來看,在即將到來的作物生長期,天氣炒作仍會大概率發生,盡管價格不低,而且天氣變幻莫測,但是維持多頭思路仍是較為明智選擇。

(二)國內大豆面臨較大的到港壓力

國內大豆即將迎來大量到港,這是市場所能看到的,國內基差的偏弱運行也驗證了市場對大豆到港壓力的預期。從目前的裝船和到港數據來看,國內6、7月份大豆到港預計將在1000萬噸左右,大豆供應將會逐漸變得寬松,且油廠壓力可能會超過去年同期水平,油廠月度壓榨量將升至800~850萬噸以上的高位并持續,國內油廠豆粕供應量增加,施壓國內豆粕基差。

(三)國內蛋白需求存在不確定性,但好于此前市場預期

由于非洲豬瘟的再次爆發以及蔓延,市場曾一度對蛋白消費預期較為悲觀,從目前的情況來看,消費沒有預期的那么悲觀,主要是當前大豬飼養影響以及出欄緩慢影響尚未結束,因此實際蛋白消費會好于此前市場預期。從飼料工業協會的官方數據來看,2021年1~4月豬飼料累計同比增加74%,生豬存欄可能已經恢復至非瘟前的90%左右。飼料和蛋白的需求好于市場預期可能會持續一段時間,但是后期大豬逐漸消化以后,可能會階段性消費轉差。

二、風險與策略

1.風險提示

(1)天氣:

我們目前尚不能看到天氣出現問題的跡象。如果美國新季作物生長季天氣出現問題,美豆價格會繼續突破區間上漲。如果天氣一切順利,則市場會按照季節性節奏和庫存預期進行交易。

(2)宏觀風險:

目前階段,美豆市場的外圍運行環境相對平穩,如果宏觀經濟或者貨幣政策出現大幅波動,可能會對美豆市場以及資金的配置需求產生明顯影響。美國宏觀及貨幣政策會顯著影響到市場風險偏好。

(3)非洲豬瘟:

關注國內非洲豬瘟蔓延及發展情況,同時市場上對非洲豬瘟對生豬產能以及豬料的影響存在分歧,國內非瘟蔓延和發展情況會影響到國內蛋白消費市場的預期。

2.策略建議

市場關注重點在美國主產區天氣上,至2021年三季度,CBOT大豆價格展望為【1200,1700】美分,如果美國大豆種植季內出現天氣問題,價格還將得到更大的上漲空間。對應國內豆粕價格波動區間還將視人民幣走勢而定,假設報告期內人民幣維持目前位置,則豆粕9月合約價格區間為【3200,4000】元/噸。

猜你喜歡

農業科技通訊(2023年1期)2023-02-12 07:09:18

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年7期)2022-08-31 01:29:28

中國化肥信息(2022年5期)2022-08-30 01:58:26

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-10-14 08:35:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

農產品市場周刊(2017年4期)2017-03-03 19:40:05

兒童故事畫報·智力大王(2015年10期)2016-01-27 01:01:35

讀寫算(中)(2015年10期)2015-11-07 07:24:12