私募股權投資機構評價體系分析

2021-06-08 21:04:37楊于思

商界評論 2021年4期

楊于思

截至2021年2月底,國內已登記私募基金管理人2.45萬家,已備案私募基金8.34萬只,管理規模13.89萬億元。

私募股權投資基金能夠有效提高企業營運管理能力和市場競爭力,促進產業升級,帶動行業發展,推動區域性經濟進步。而關于私募股權投資基金的業績評價,國內研究起步較晚,并且研究多停留在理論層面,缺乏可實操性。

為客觀、全面、公正地反映私募股權投資基金管理人的投資管理能力,在獲取穩定、可觀投資收益的同時,充分衡量風險,增加私募股權投資的確定性,為子基金投資選拔管理人提供充分支持,建立科學有效的私募股權投資基金管理人綜合評價體系充分且必要。

綜合評價指標

我們在構建私募股權投資機構的綜合評價指標時更多強調可實操性,在豐富的數據基礎上,選取或通過組合理論,對私募股權投資機構進行綜合排名評價。

綜合評價指標選取及模型構建具體路徑如下:我們選擇了募資能力、投資能力、管理能力、退出能力、投資表現、機構話語權、行業影響力等6個準則層共計14個具體指標進行分析,如圖1所示。

1. 募資能力

募資能力的強弱,體現了投資人對被投基金及其投資機構的認可程度,我們可以通過對投資機構基金募資規模、募資時間快慢程度、募資渠道、募資費用、投資人構成等方面間接了解投資機構。

從本質上講,投資機構超強的投資能力能夠拉動募資能力進一步提升,募資能力是其投資能力強、賺錢效益高的導向結果。從結果出發同時考量實操性,我們選擇投資機構每年的募資金額作為考量其募資能力的指標,從時間及規模上進行二維擇優。

2. 投資能力

投資機構的投資能力,由多重因素綜合決定。首先是團隊成員,包括成員教育背景、職業經歷、社會資源、協同配合程度、能力匹配指數,以及投資機構高效的內部管控、投資策略、擅長領域等。投資機構每年的項目投資數量及金額間接反映了投資機構投資能力的強弱。通常情況下,投資覆蓋項目數量越多,投資金額越大,則投資機構在投資圈的影響力越大,投資能力越強。

3. 管理能力

優秀的投資機構不僅善于挖掘潛在優質企業,更能為被投企業提供全面深入的戰略性增值服務及運營支持,持續為企業創造價值,獲取企業成長紅利。一般而言,投資機構擁有卓越的基金管理能力及投后賦能功底,伴隨被投企業成長,投資機構收獲長期成長紅利,其管理的資本規模則像滾雪球般越來越大。

4. 退出能力

項目退出渠道和方式多樣,如IPO、并購、股權轉讓、大股東回購、減資退出等。投資機構的退出能力、收益水平無法用單一指標進行考量。因此,我們采用退出項目數量及金額、綜合回報水平等進行綜合考量。其中,綜合回報水平由IPO/借殼案例數、退出金額、項目回報倍數、項目IRR等因子評定。

5. 投資表現

上述“募投管退”4個準則均從投資機構端出發,進行以結果為導向的剖析,而投資表現則更多強調從被投企業項目端進行至下而上的研判。

投資機構及其基金的表現由一個個獨立項目組合而成。如果投資項目死亡,則談不上投資收益,甚至連投資成本都可能無法收回。因此,死亡項目“命中率”越高,投資機構的投資表現越差。而被投項目如果能獲得其他投資機構的資金,成功進入下一輪,則間接證明該被投項目市場前景較好,投資價值較高。同時,如果被投項目能夠獲得該投資機構的復投,一方面增加了項目確定性,另一方面也反向驗證了投資機構的行業賽道研判能力,以及全方位的投后增值服務能力。此外,投資機構領投項目數量越多,說明投資機構發掘優質項目及其影響力號召力越強。

6. 定性指標

投資機構團隊成員綜合素質(教育、工作經歷等)、社會資源及品牌影響力、投后賦能、投資活躍情況等,也是考量投資機構不可或缺的因素。同時,投資機構投出的“獨角獸”項目數量越多,說明該投資機構投資綜合實力越強。

綜合評價指標實證分析

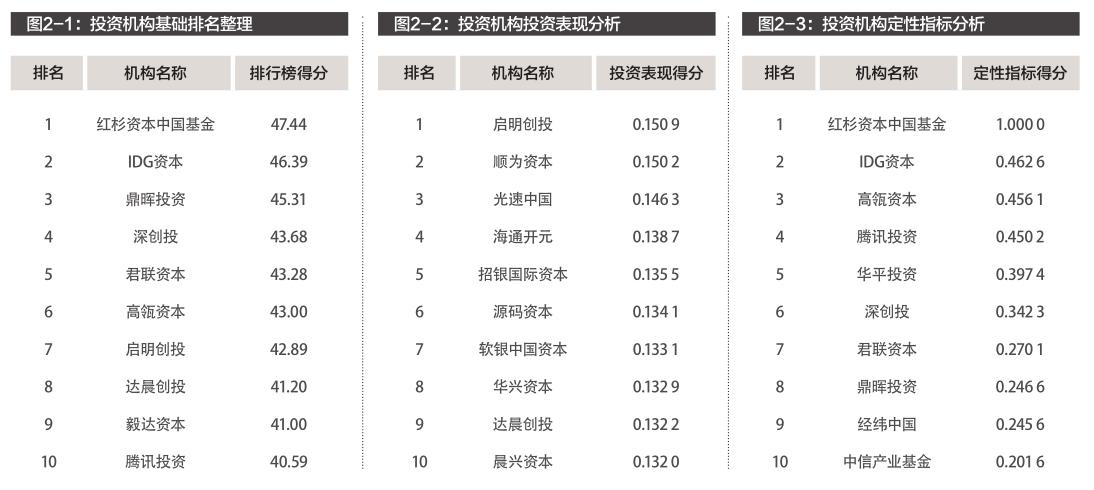

1. 投資機構基礎排名分析

目前,在私募股權投資市場上,比較權威的研究機構每年都會給出私募股權投資機構排名。

我們構建的綜合評價體系以權威機構主排行榜年度排名為基礎,輔以與投資人投向契合度較高的金融科技、人工智能及大數據、企業服務、區塊鏈、互聯網及移動互聯網等分榜,對投資機構前4個準則層募資能力、投資能力、管理能力、退出能力共7個指標進行評價(如圖1所示)。具體操作方法及步驟如下:

首先,對權威機構2009年以來主要排行榜年度排名,及金融科技、人工智能與大數據、企業服務、區塊鏈、互聯網與移動互聯網等分榜上榜次數進行初步統計整理,將有效上榜的投資機構作為初始樣本庫。

然后,對樣本投資機構自2009年以來的主排行榜年度排名做倒序給分,按滿分51分,第1名50分,第二名49分……以此類推。依照距現在時間較近的評估對未來預測貢獻更大的邏輯,對2009年來排行榜歷史表現得分做時序分析,分配遞減權重,2020-2016年及以前年份的具體權重分別為30%、30%、20%、10%、10%。

同時,對投資機構自2009年以來各投資領域分榜上榜次數給分,每上榜一次計1分,并根據投資人自身投資偏好賦予不同權重:Fintech(金融科技)占比30%,企業服務占比20%,互聯網及移動互聯網占比20%,人工智能及大數據占比15%,區塊鏈占比15%。

根據2009年主排行榜得分及各投資領域分榜得分,進行加權匯總。考慮到數據全面、嚴謹、及時等特點,賦予主榜單得分較高權重,投資領域分榜作為行業側重考量賦予較低權重。

匯總計算得出的投資機構排行榜得分Top10如圖2-1所示。

2. 投資表現綜合分析

我們選取死亡項目占比、下輪成功率、復融項目占比、復投項目占比、領投項目占比等5個因子進行投資表現綜合分析(因死亡項目占比為逆向指標,采用原始變量的負數來進行正向化)。

其中,賦予死亡項目占比較高權重,而復融項目反映了公開市場投資人對被投項目共有的認知和市場前景評價,所以權重亦相對較高。具體權重分布為:死亡項目占比50%,復融項目占比20%,復投項目占比10%,下輪成功率占比10%,領投項目占比10%。

計算得出的投資機構投資表現得分Top10如圖2-2所示。

3. 定性指標分析

對于投資機構團隊成員綜合素質(教育、工作經歷等)、社會資源及品牌影響力、投后賦能、投資活躍情況等定性指標,不便定量處理,所以引入對應細分單項獎進行數據化分析。

細分單項獎具體指權威機構歷年發布的最佳募資、最佳退出、最佳增值服務、最佳投資團隊、最活躍投資、最佳回報和其他特別獎項,間接反映投資機構的團隊、品牌、投資實力等。具體權重分配分別為:最佳募資25%,最佳退出25%,最佳增值服務20%,最佳投資團隊15%,最活躍投資5%,最佳回報5%,其他特別獎項5%。

按重要性原則及影響力分別為近5年、2016年及以前年度的上榜次數得分分配70%、30%權重。對單項獎得分和“獨角獸”項目個數情況按照min-max法進行標準化處理,并按70%、30%分配權重。

計算得出的投資機構定性指標得分Top10如圖2-3所示。

4. 得分標準化處理后的最終排名

在投資機構綜合評價體系中,存在眾多評價指標,由于各評價指標的性質不同,具有不同的量綱和數量級。因此,為了讓因子分析對每個指標能夠均衡衡量,保證結果可靠性,確保數據之間有相同的數量級和可比性,需要對原始指標數據進行標準化處理。

我們采用min-max標準化方法對原始數據進行線性變換。設minA和maxA分別為屬性A的最小值和最大值,將A的一個原始值x通過min-max標準化映射成在區間[0,1]中的值x,其公式為:新數據=(原數據-最小值)/(最大值-最小值)。

對于排行榜得分、投資表現得分、定性指標得分,按照60%、30%、10%的權重進行分配。最后,基于模糊綜合評價方法,側面考察投資機構信譽、品牌力、投資策略匹配度、團隊人員穩定性等因素,經調整后得出的投資機構最終排名結果如圖3所示。

我們從募、投、管、退及投資表現輔以定性指標,構建的私募股權投資機構綜合評價體系考量因素較為全面,且具有較強的實操性,結果具有相對合理性。

讀者可根據自身需求做相應指標及對應權重調整,綜合評價指標體系為挑選子基金投資管理機構提供了可量化的參考工具,具有一定的現實意義。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26