探析愛美客公司成長為醫療美容行業“茅臺”的競爭優勢

2021-06-08 08:05:13楊豐寧

商業文化 2021年10期

楊豐寧

隨著經濟的發展,人民對美好生活的向往不斷增強,我國已成為全球美容產品第一大生產國和第二大化妝品消費國。醫療美容行業(以下統稱醫美行業)已成為繼房地產、汽車、電子通信、旅游之后的第五大消費熱點。

醫美行業中2020年9月底上市距目前不到半年的愛美客公司一枝獨秀,有醫美行業“茅臺”之稱。將愛美客跟茅臺相比,主要原因是其產品都具有高毛利率,愛美客公司產品的成本構成和利潤空間與茅臺非常相近。愛美客2019年毛利率為92.99%,不僅超過號稱“玻尿酸三巨頭”的其他兩個巨頭公司華熙生物的79.66%和昊海生科的77.31%的毛利率,更是超越貴州茅臺91.30%的毛利率。

愛美客公司主營產品為玻尿酸,玻尿酸(學名為透明質酸鈉)本質上是人體皮膚中一種基質成分,但由于人體的透明質酸會隨著年齡的增長而流失,導致皮膚保濕能力下降,出現皺紋等衰老現象,而通過細菌發酵技術生產出的玻尿酸則可以彌補這一缺陷。玻尿酸主要分為醫用、化妝品和食品三大板塊,而醫用板塊又細分為醫美、骨科和眼科三大主要領域。

玻尿酸作為醫療美容入門級產品,美容效果好,但每一針都有有效期,復購頻次高,自從2009年國產品牌介入玻尿酸注射領域,主打大眾化定位,國產替代趨勢明顯,并且隨著醫療美容用戶越來越年輕化,在技術進步和產品創新驅動下,醫療美容產品未來將持續提升競爭力和市占率。愛美客公司經過多年的積累和發展,已構建了多方面的核心競爭力,在產品、生產、銷售、研發等方面的競爭優勢推動了銷售規模的增長和品牌影響力的提升。

主營產品及業務結構的優勢分析

愛美客公司的玻尿酸產品,收入占比為98%以上,均以玻尿酸為主要材料,長期以來,愛美客聚焦于高毛利的醫美賽道,上市的5款產品是國內首家。和市場上常稱的“玻尿酸三巨頭”的其他兩個巨頭公司華熙生物以及昊海生科的業務結構是有所區別的。反觀華熙生物和昊海生科的業務結構則比較復雜。

華熙生物起家于玻尿酸原料,是全球最大的玻尿酸原料廠商。后來逐步拓展到注射用玻尿酸,原料產品占比持續下降,在愛美客嗨體崛起之前,華熙生物憑借爆款潤百顏占據國產玻尿酸第一的寶座。而如今,華熙生物不斷延伸玻尿酸產業鏈,護膚品行業業務呈現幾何級增長。2018年,以專利產品“油分散透明質酸鈉”為核心原料,與故宮聯合推出的“故宮口紅”一炮走紅。此后推出的透明質酸次拋原液化妝品持續火爆,基本上獨霸市場。

昊海生科在早期各種試探后逐步聚焦于泛玻尿酸領域,目前三大業務分別是眼科、骨科和整形美容。目前昊海生科更多是在人工晶狀體賽道緩步前行。其3款醫美用玻尿酸產品不是檔次太低、就是布局太慢,淪為陪跑;而玻尿酸在眼科和骨科上的應用又過于迷你,而且增速很低。昊海生科在與愛美客和華熙生物的競爭中逐漸已不占優勢。從業務布局來看,專注于高端醫美賽道的愛美客更像茅臺。

產品功能及毛利率優勢分析

愛美客公司主營產品有三大類:Ⅲ類醫療器械系列注射用溶液類透明質酸鈉產品、注射用凝膠類透明質酸鈉產品、衍生的“伴侶型”化妝品、面部埋植線產品。擁有五款差異化透明質酸鈉溶液類注射產品(嗨體、逸美)和凝膠類注射產品(愛芙萊、逸美一加一、寶尼達)。公司在低價產品愛芙萊紅利期快結束的關口,成功推出了同類低價產品,首款應用于頸紋修復的而且是唯一經國家藥監局批準的爆款產品嗨體,用王牌產品順利延伸了產品的生命周期,也因此為公司高毛利奠定了基礎。

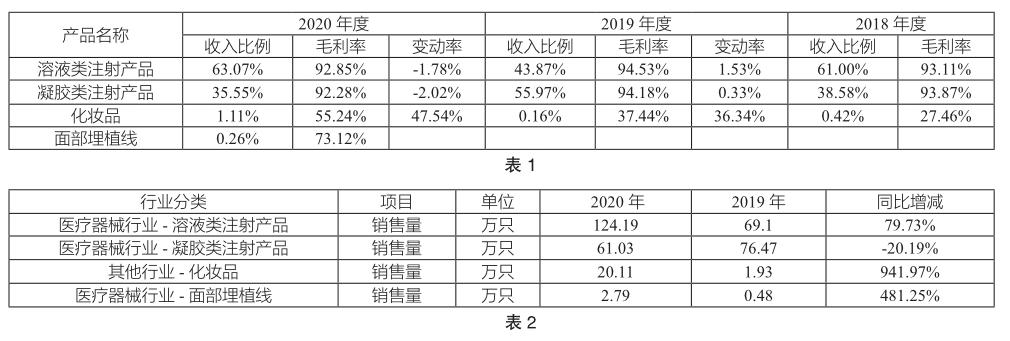

逸美和逸美一加一屬于中端產品,寶尼達產品定位于中高端消費者,2020年單價每支2547元,加上含微球的玻尿酸對醫生的技術要求較高,寶尼達產品市場培育期較長,最近幾年開始逐步獲得客戶和消費者的認可,銷售開始放量(見表1)。

公司在售產品涵蓋中低端、中端和中高端,注重醫美產業的深度和梯度,幾款主要產品均為行業內首發或獨有,不同的功效和價位分別面對不同的消費者,多款產品銷售爆發形成了總營收靚麗增長的局面,且營收快速增長的幅度大于營業成本上升的幅度。維持了整體高毛利率的局面。

銷售優勢分析

不同于化妝品行業的高銷售費用率,愛美客公司銷售采用直銷為主,經銷為輔的模式,在直銷模式下,公司參與到醫療美容機構的產品推廣和終端銷售中,有利于產品直接在終端消費者中打造品牌,把握優質的客戶資源。經銷模式主要面向公司直銷團隊無法直接覆蓋的醫療機構,有利于迅速擴大產品的市場占有率。

近三年銷售費用減少較多主要是因為直銷客戶為醫療機構,客戶群集中,銷售費用相對較低,而且因為疫情期間為了避免群聚,會議、差旅、招待費得到大幅減少。占期間費用大頭的銷售費用得到控制,公司的凈利率得以維持高位,并呈逐年上升趨勢。

產品研發優勢分析

公司在生物醫用材料和生物醫藥研發方向不斷開拓,保持高比例研發投入和產品開發速度,助力公司業績的長足發展。近三年公司研發投入金額及占營業收入的比例分別為8.71%、 8.71% 和10.49%,同比均高于華熙生物和昊海生科,說明公司較為注重產品研發。

公司銷售火爆,在研項目也陸續獲批上市,通過公司近兩年的銷量可以得到進一步驗證。其中溶液類注射用品增長較大,凝膠類注射用品控制了產量和銷量,面部埋植線和化妝品的銷量產量實現跳躍式的大幅增長,正在得到市場的認可(見表2)。

未來的發展方向

愛美客的快速崛起,離不開行業的發展機遇、研發的爆款產品、管理團隊的齊心協作。愛芙萊和嗨體兩大主力產品合計貢獻了超過83%的營收,業務高增長也離不開嗨體對愛芙萊的接替。而未來幾年最受關注的童顏針產品,不僅有外資品牌高美德在同步申請,而且華東醫藥旗下比童顏針更勝一籌的少女針也已經處于審批階段。在產品為王的醫美賽道,愛美客未來的核心產品還充滿太大未知數。對于全面布局產業鏈的同行公司華熙生物而言,愛美客存在著對于單一產品依賴度較高的風險,上游原材料和下游渠道的風險也必須要時刻關注。更需要引起注意的是近年來醫療美容市場的需求快速增長,公司所處行業發展前景向好,行業巨頭高額的毛利率無疑會吸引更多的企業進入醫美行業市場,行業競爭將逐漸加劇,愛美客若想持續成為醫美茅臺,還需要不斷地推陳出新,砥礪前行!

(徐州第三十六中學)

參考文獻:

[1]余慧.我國醫療美容行業現狀分析[J].現代營銷(經營版). 2019(11)

[2]鄭麗艷.美容專業線化妝品市場營銷模式分析[J]. 現代營銷(下旬刊). 2018(02) .

猜你喜歡

天天愛科學(2022年9期)2022-09-15 01:12:54

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

天天愛科學(2022年4期)2022-05-23 12:41:48

當代水產(2022年3期)2022-04-26 14:26:56

科學大眾(2021年9期)2021-07-16 07:02:54

軍事文摘(2020年20期)2020-11-28 11:42:50

航空世界(2020年10期)2020-01-19 14:36:20

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14