房產稅稅率、房價與房產稅收入*

——基于滬渝兩市的數理模擬和實踐檢驗

2021-06-09 13:44:58李永剛

稅收經濟研究 2021年2期

關鍵詞:重慶

◆李永剛 ◆劉 偉

內容提要:文章通過構建數理模型分析房產稅稅率對房價和房產稅收入的影響,利用上海和重慶數據,模擬測算房產稅稅率變化對兩市房價與房產稅收入的影響,基于兩市自然實踐數據,分析滬渝兩市房產稅試點以來商品房價格和房產稅收入的實際變化情況,進而探討兩市房產稅稅率對房價和房產稅收入的實踐影響。滬渝兩市模擬測算結果與自然實踐結果均表明:若僅依靠房產稅稅率調整,政府只能在“低房價+少房產稅收入”與“高房價+多房產稅收入”之間進行兩難的選擇,無法通過稅率的調整實現抑制房價并獲取較多房產稅收入的雙重目標,這為未來房地產市場調控和組織房產稅收入提供了重要啟示。

一、引言與文獻綜述

1998年國家實行住房制度改革后,各地房價開始上漲,尤其是2007年之后,各大中城市房價增速明顯加快,城市居民購房壓力驟增。2011年1月28日,為了抑制房價上漲,完善地方稅制,中央決定在上海和重慶同步實施房產稅改革試點。此后,房產稅成為學術界研究、實務界關注、城鎮居民關心的熱點問題。社會各界希望房產稅在抑制房價的同時,又能給地方政府帶來較充裕的稅收收入。

理論上講,對商品征稅,商品價格將發生變化,因此,房產稅稅率將影響到商品房價格,同時也將影響到房產稅收入。對于房產稅稅率與房價和房產稅收入之間的關系,已有學者開展了相關研究。不少研究發現,房產稅稅率變化對房價和房產稅收入均產生影響。如鄭思齊等(2013)利用2010年城市居民大樣本調查的微觀數據,對245個地級及地級以上城市進行模擬測算,在不同的房產稅稅率假設下,分別計算了稅率對房價和房產稅收入的影響。研究發現,房產稅稅率對房價具有顯著影響,而不同的稅率對房產稅收入也體現出了差異性影響。此外,Ladd & Bradbury(1988)使用美國86個大型中心城市1967年、1972年、1977年和1982年的數據研究了房產稅稅率與房價(包括住宅物業)間的關系,發現稅率上升10%,房產稅收入就會減少約1.5%。類似地,宋磊(2013)以北京為例,測算了北京地區房產稅綜合稅率的合理區間,并以北京地區的房價和貸款利率數據為依據,對房產稅能否遏制房價進行了模擬測算。研究發現,北京市房產稅下限稅率為0.28%,上限稅率為0.57%,并且房產稅在一定程度上可以遏制房價。

也有研究發現,房產稅稅率對房價和房產稅收入幾乎沒有影響。如于靜靜和周京奎(2016)基于上海市和重慶市2005—2013年住房市場的微觀數據開展研究,結果表明征收房產稅對上海和重慶房價影響不明顯。此外,李聰(2019)和厚銀強(2020)研究發現,滬渝兩市房產稅改革在調控房地產市場、增加地方財政收入等方面收效甚微,試點效果并不理想。類似地,盧陽和蔣莉(2020)通過對滬渝房產稅改革試點的成效進行實證分析,發現滬渝房產稅改革試點對調控房價、增加財政收入目標的實際效果均不顯著。此外,包智勇和王樂(2015)指出,上海、重慶兩地自2011年初試點改革房產稅至今,就兩地房價變動情況看,其效果與預期差距較大。而楊勵和歐嘉麗(2020)運用合成控制法對上海和重慶房產稅改革試點的政策效應進行評估,結果表明重慶的房產稅政策有效抑制了房價過快上漲,而上海的房產稅政策對房價上漲的抑制作用不明顯。但是,劉甲炎和范子英(2013)采用項目評估中的合成控制法估計了重慶市個人住房房產稅對房價的影響,發現開征房產稅推動了房價大幅度上漲。對于滬渝試點的評價,康乃馨(2017)指出,由于滬渝兩市房產稅試點方案存在稅基偏窄、稅率太低、稅費減免面積過大,造成房產稅試點對房價的影響未達到預期效果。周揚(2020)認為,在保證中央監管的前提下,應考慮給地方適度的稅率制定權,采取比例稅率的形式,并結合財政需求和家庭稅負以收定支確定各地合理的稅率水平,從而發揮稅率對房價和房產稅收入的調節作用。

可以發現,不少學者研究了房產稅稅率對房價和房產稅收入的影響,但鮮見同時開展房產稅稅率對房價和房產稅收入影響的模擬分析和自然檢驗研究,而本文的邊際貢獻就在于此。本文將在構建數理模型的基礎上,以滬渝兩市為樣本,模擬測算房產稅稅率變化對房價和房產稅收入的影響,然后對滬渝試點自然實踐結果進行分析,進而總結出房產稅稅率變化與房價和房產稅收入之間的一般性規律。

二、數理模型

本節以Sonstelie(1979)和Mcdonald(1993)的研究為基礎,構建一個商品房需求與供給的數理模型,用以分析房產稅稅率變化對房價的影響。模型假定市場是完全競爭的,社會全部房產供給數量(Q)是土地(L)和資本(K)的函數①由于房產需建在土地上,且房地產業屬于資本密集型產業,這個假設是合理的。。生產函數為固定替代彈性(CES)生產函數,生產函數規模報酬不變。商品房生產函數如下:

引入房產稅的分析與Mieszkowski(1972)使用的方式基本相同。Mieszkowski假設總資本和土地供給是固定的,如果所有行政管轄區實行統一的房產稅制度,雖然房價會產生變化但是并不會影響資源配置。相反,若實行具有差異性的房產稅制度,那么就會改變商品房供給和房價。

將房產稅稅率與房價聯系起來的前提是確定房產稅占房產市場價值的百分比和房產市場租金百分比之間的關系。每單位無限期房產(Q的一個單位)的市場價值為:

R是單位房產每年固定租金收入,t是房產稅稅率(按照房產市場價值征收的百分比),i是房產貼現率。由方程(2)可得:

其中,i+t是這個模型的資本化率。

令τ是房產稅占每年租金的百分比。那么,

此外,定義收到的租金為:

這個模型可以用一個簡單的商品房供求模型來說明。假設一個社會商品房總供給是單位房產市場價值V的函數,那么對房產的需求就是單位房產每年固定租金收入R的函數,但是當資本化率給定時,對房產的需求也是V的函數。從公式(3)可以看出,房產稅稅率上升會提高資本化率,同時會減少商品房總需求(V的函數),并且由于租金固定,稅率上升還將降低單位房產市場價值。假設供給曲線斜率為正,總需求的減少將會引起房產均衡數量的減少和房產市場價值的下降。由于房產數量的減少,租金將不會保持不變,而是會上升。由于房產稅稅率上升時,V和Q都下降,那么房產稅稅率上升對稅基(VQ)的影響可能會非常大。當然,數學模型只是對稅率變化給稅基(VQ)帶來的影響進行的粗略估計。

在本模型中,租金是房產的使用價格。房產的需求價格彈性取決于房產的名義租金收入,即房產的名義使用價格,而房產的供給則取決于房產的實際使用價格,即實際收到的租金。下面,以數量和租金維度定義需求彈性和供給彈性,需求彈性和供給彈性分別為:

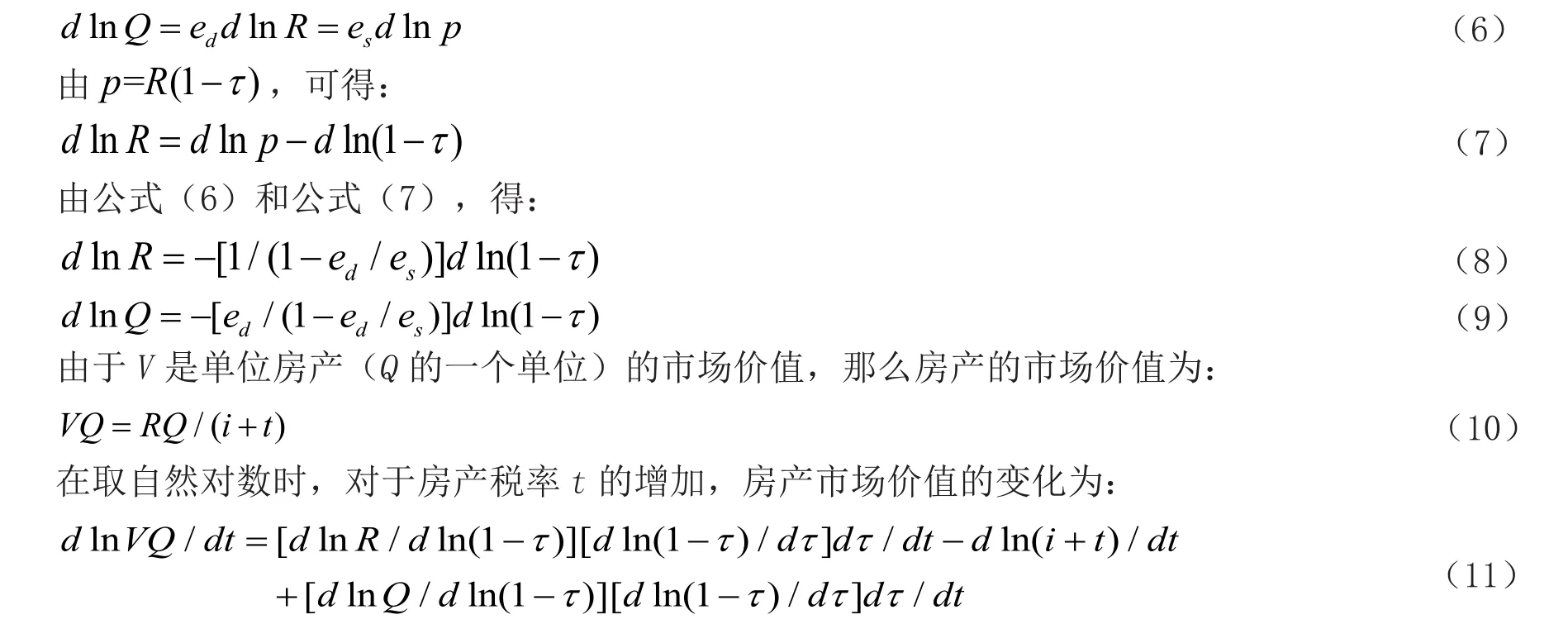

由公式(4)和公式(5),房產稅稅率的變化將會引起房產稅占房產年租金比例τ的變化,繼而引起R和p的變化,最后還會引起Q的變化,由需求彈性和供給彈性,有:

房產市場價值的變化由三個部分組成:支付租金R的影響、所支付租金資本化價值的影響和房產數量Q的影響。

將公式(12)帶入公式(11),并結合公式(8)和公式(9),整理得:

對于公式(13),假設知道了稅率t、房產貼現率i,以及房產的需求彈性ed和供給彈性es,那么就可以計算出稅率的變化導致的房產市場價值變化,即dlnVQ/dt變化的情況,進而得到房產稅稅率的變化所引起的房價的變化情況。

下面,求函數dlnVQ/dt極大值。對稅率t求導,令一階導數為零,整理得:

對于公式(14),表達的經濟學含義是當t= 2i[es( 1 +ed)/(es?ed)]/(1 ?τ)?i時(此時的t本文稱其為極值稅率),房產市場價值變化最大。此時,稅率的調整可能帶來稅基的巨大變化。比如,稅率上升,稅基巨幅減少,稅收下降。反過來,若稅率下降,稅基會大幅擴大,稅收會顯著增長。在更廣泛的意義上,在稅率接近2i[es( 1 +ed)/(es?ed)]/(1 ?τ)?i時,也要注意稅率的變化給稅基進而給稅收帶來的較大影響。下面,將利用滬渝兩市有關數據對公式(13)和公式(14)進行計算和分析。

三、滬渝房產稅稅率對兩市房價與房產稅收入影響的數理模擬

(一)參數賦值

1.t的賦值。2011年1月28日,上海和重慶兩市同時試點征收房產稅。上海市試點方案中,對個人家庭住房采取0.4%和0.6%兩種稅率進行征收。重慶市試點方案也采取差別化稅率,依據交易價格和人員身份的不同,分別采取0.5%、1%、1.2%的稅率。因此,對于t的賦值,上海市為0.4%、0.6%兩檔,重慶市為0.5%、1%、1.2%三擋。

2.τ的賦值。在數理模型中,τ為房產稅占年租金的比例。中國經營性房產稅從租計征是按房產租金收入計征,其公式為:應納稅額=租金收入×12%。在實證分析中,τ的賦值為12%是合理的。

3.i的賦值。在數理模型中,i為房產貼現率。現實中,只有上海和重慶征收了個人住房房產稅。房產貼現率按照經營性房產(家庭住房用于出租等經營性活動)替代計算。由于經營性房產產權使用年份為70年,這里i賦值為1/70,取近似值0.0143。

4.ed的賦值。數理模型中,以數量和租金維度定義需求彈性。由于數據的不可得性,本文以國家統計局公布的住宅商品房每年的銷售面積和銷售價格計算其需求價格彈性,將其作為數理模型中房產需求彈性的替代變量①在中國,很多時候家庭住房并不是經濟學意義上的一個正常品,而是一個榮耀品(身份和地位象征)、奢侈品或投資品,因此,實際中的房產需求價格彈性有時會大于零。。

5.es的賦值。與房產需求彈性的賦值方法相似,同樣考慮到數據的不可得性,本文以國家統計局公布的住宅商品房每年的新增建設面積和銷售價格計算其供給價格彈性,將其作為數理模型中房產供給彈性的替代變量②在中國,家庭住房的提供不僅受銷售價格的影響,很多時候還受到政府出讓土地面積和房地產政策的影響,因此,實際中的房產供給價格彈性有時會小于零。。

(二)模擬計算③為更好的模擬房產稅稅率的變化引起的房價與房產稅收入的變化,滬渝兩市數據范圍拓展至房產稅試點前的2001年,兩市數據時間跨度為2001—2019年,2017—2019年部分數據按照模擬計算結果。

根據相關變量的賦值,分別以上海市數據和重慶市數據為自然實驗數據,對房產稅稅率變化對房價和房產稅收入的影響進行模擬計算。

1.上海市的模擬計算

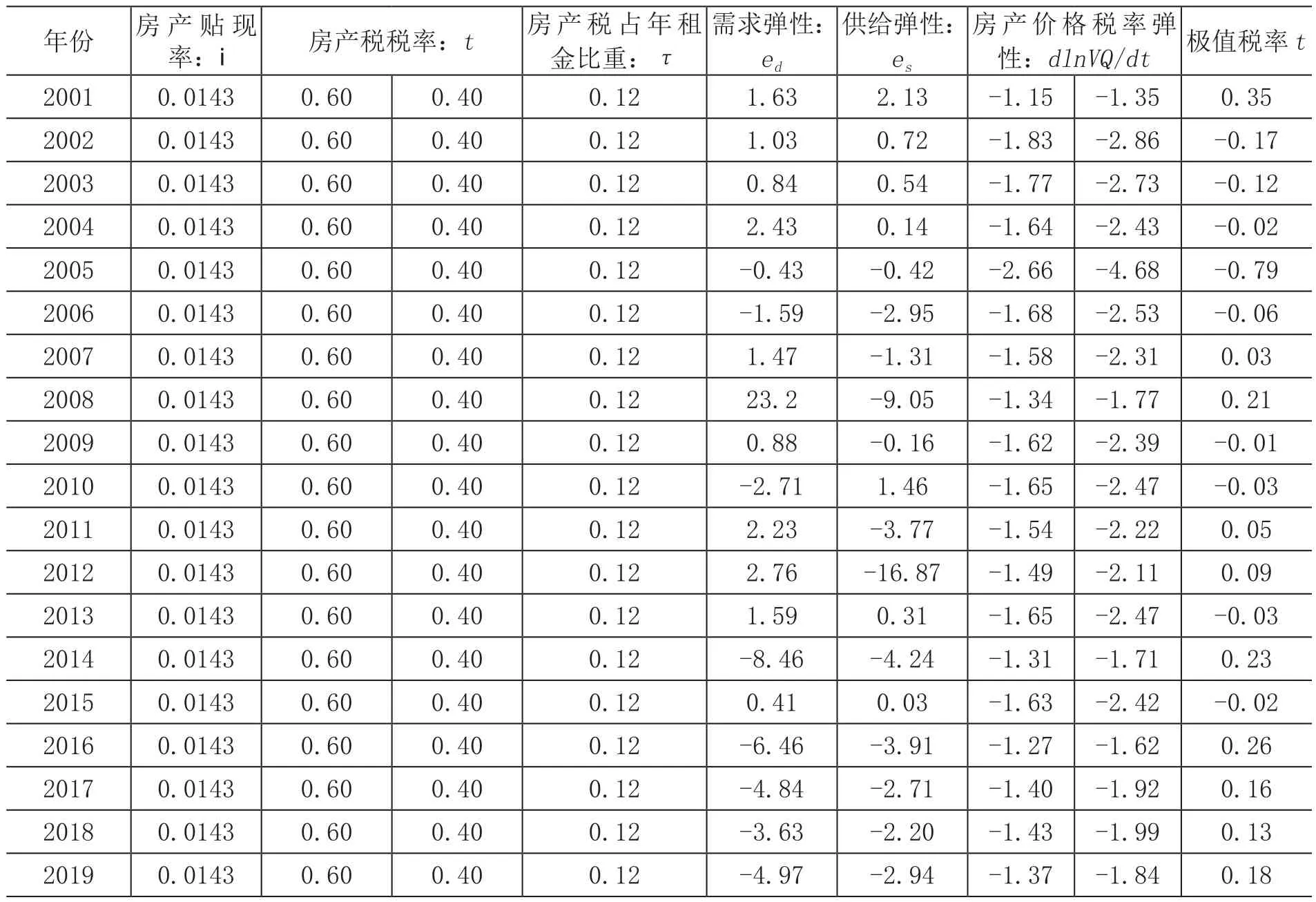

上海市2011年1月28日試點征收個人住房房產稅,在上海市試點方案中,對個人家庭住房采取0.4%和0.6%兩種稅率進行征收。其中,應納稅住房每平方米市場交易價格低于上年新建商品住房平均銷售價格2倍(含2倍)的,稅率為0.4%;高于2倍的為0.6%。由于無法找到應納稅住房每平方米市場交易價格低于和高于上年新建商品住房平均銷售價格2倍(含2倍)的房產數量,本文的模擬計算采用0.6%和0.4%兩種高低稅率分別模擬計算。模擬結果見表1。

表1 2001—2019年上海市個人住房房產稅稅率、房價與房產稅收入

從表1可以看出:(1)在2001—2019年期間,個人家庭住房房產稅稅率定在0.60%或0.40%時,降低房產稅稅率可以實現房價上升,進而實現房產增值。這對于房產持有人來講,是一件利好的政策。(2)在2001—2019年期間,無論稅率定在0.60%還是0.40%,房價稅率彈性均小于零且房價稅率彈性絕對值大于1。其經濟意義是,稅率的下降會帶來房產稅收入以更大的比例增加,即政府降低稅率1個百分點,將帶來房產稅稅收收入以大于1%的比例增長。(3)對于極值稅率,在2001—2019年期間,只有10個年份(2001年、2007—2008年、2011—2012年、2014年、2016—2019年)為正,其余年份極值稅率均為負,并且這些數值與0.40%或0.60%的稅率水平一般差距較大。這表明,若要增加房產稅收入,就應降低房產稅稅率,且在既定的稅率水平下(0.40%或0.60%),稅率下降對房產稅收入的增加效果越明顯。

2.重慶市的模擬計算

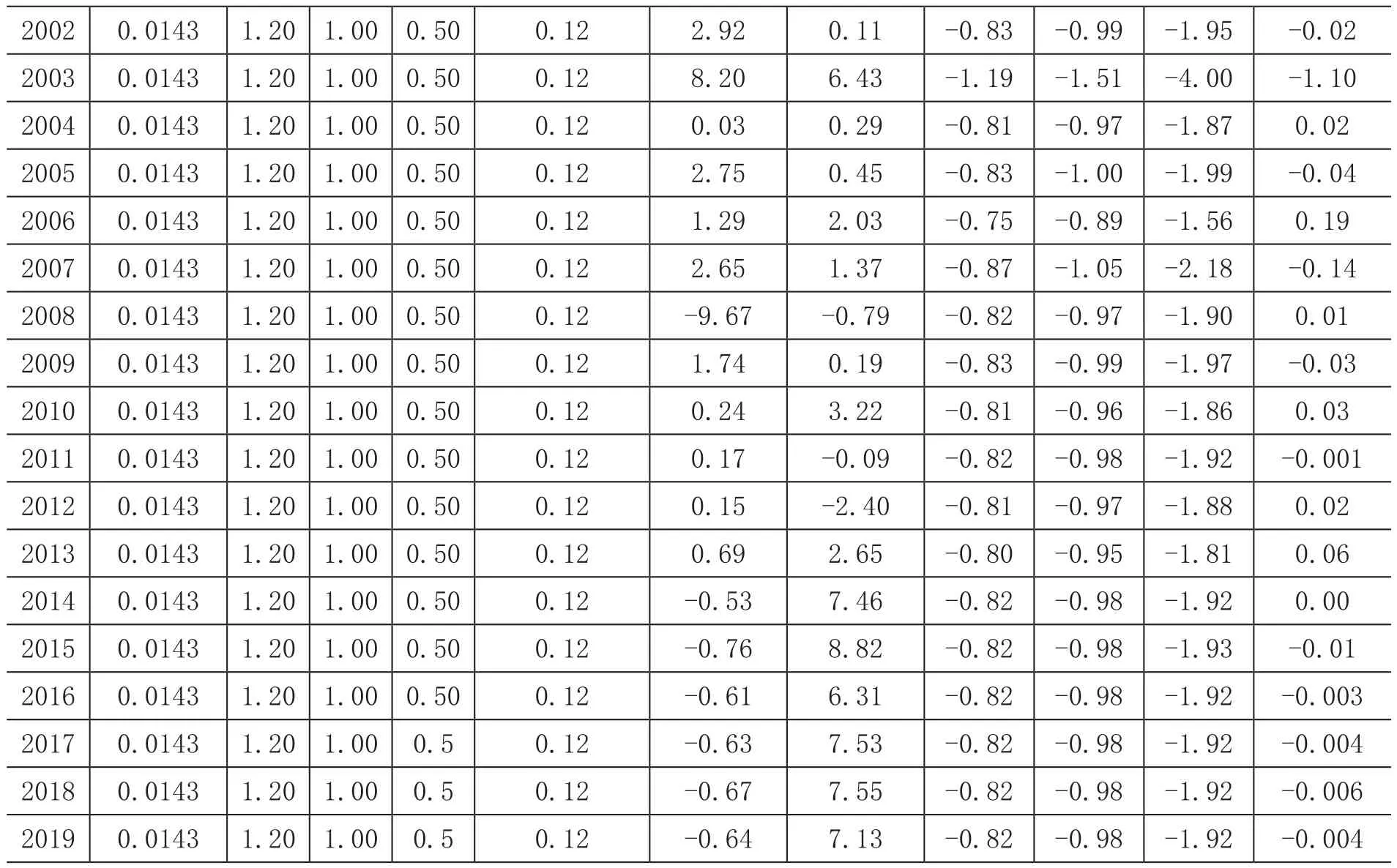

重慶市2011年1月28日試點征收個人住房房產稅,試點方案也采取差別化稅率。其中,對于獨棟商品住宅和高檔住房,交易價格與上兩年主城區新建商品住房平均售價相比,3倍以下的稅率為0.5%,3~4倍為1%,4倍以上為1.2%;對于“三無”人員新購第2套及以上普通住房,稅率為0.5%。重慶市的模擬分析采用高中低三種稅率1.2%、1%和0.5%。模擬結果見表2。

表2 2001—2019年重慶市個人住房房產稅稅率、房價與房產稅收入

注釋:(1)房產需求彈性與供給彈性的計算同表1。(2)2016—2019年數據為前三年算數平均數。(3)極值稅率一般保留兩位小數,但如果這樣極值稅率為零,那么就保留三位小數。

從表2可以看出:(1)在2001—2019年期間,除2001年外,當房產稅稅率分別定在1.20%、1.00%或0.50%時,稅率提高都會降低房價。因此,若房產稅稅率降低,那么房價上升。(2)在2001—2019年期間,除2001年外,房價稅率彈性均小于零并且在稅率為1.20%或1.00%時,房價稅率彈性絕對值一般小于1。這說明,稅率的下降會帶來房產稅收入更小比例的增加,即稅率在1.20%或1.00%的基礎上,稅率每下降1%,房產稅收入增加少于1%。如果稅率定在0.50%,房價稅率彈性均小于零(2001年除外)且絕對值大于1。這表明,稅率在0.50%的基礎上,稅率每下降1%,房產稅稅收收入增加將大于1%。(3)對于極值稅率,在2001—2019年期間,只有6個年份(2004年、2006年、2008年、2010年、2012年和2013年)為正,2014年為零,其余年份極值稅率均為負,并且這些數值與0.50%、1.00%和1.20%的稅率水平一般差距較大。這表明若要增加房產稅收入,房產稅稅率應從低,且在既定的稅率水平下(0.50%、1.00%或1.20%),稅率越低,稅率調整對房產稅收入的增加的效果就越顯著。

(三)數理模擬結論

數理模擬結論如下:一是在現有既定的稅率水平上,上海市和重慶市房產稅稅率降低會提高房價水平。政府通過降低房產稅稅率可以實現房產增值。另外,通過降低現行房產稅稅率可以實現房產稅收入的增長。因此,對于滬渝兩市而言,若為了增加房產稅收入,現行住房房產稅稅率都是偏高的,應該降低試點方案中的稅率水平。二是在既定的稅率水平下,上海市房價稅率彈性均小于零且絕對值大于1。因此,通過降低稅率,可以實現房產稅收入更大比例的增長。對于重慶,房產稅稅率在1.20%和1.00%時,稅率下降會帶來房產稅收入更小比例的增加,但稅率定在0.50%時,房產稅稅率的下降會帶來房產稅收入更大比例的增長。三是若想增加房產稅收入,政府應降低房產稅稅率,低稅率會促進房價上升,進而在房價提高的基礎上實現增加稅收的目的。在既定的稅率水平下,稅率越低,稅率的調整對房產稅收入的增加的效果就越顯著。

四、滬渝房產稅稅率對兩市房價與房產稅收入影響的實踐檢驗①在可以小范圍公開(稅務系統內部)和大范圍公開(社會公開)的統計資料中,上海市和重慶市房產稅收入數據未區分經營性用房房產稅收入與個人家庭住房房產稅收入。經過與上海市稅務部門和重慶市稅務部門進行充分溝通后了解到,在稅務系統內部統計中,經營性用房房產稅收入與個人家庭住房房產稅收入數據是有的,但不對外公開。在滬渝兩市試點之初,兩市稅務部門已經與國家財政部有過保密協議。根據保密協議,個人家庭住房房產稅收入數據屬于保密范圍,即使在稅務系統內部也不公開,對外更不公開。因此,本節中,上海市和重慶市房產稅收入是指經營性用房房產稅收入與個人家庭住房房產稅收入之和。作者期待在不久的將來,相關數據可以公開,進而為學術研究提供更精準的數據支撐。

下面,將分別研究滬渝兩市房產稅試點對兩市房價與房產稅收入的實踐影響。

(一)房產稅稅率對滬渝兩市商品房價格的實踐影響

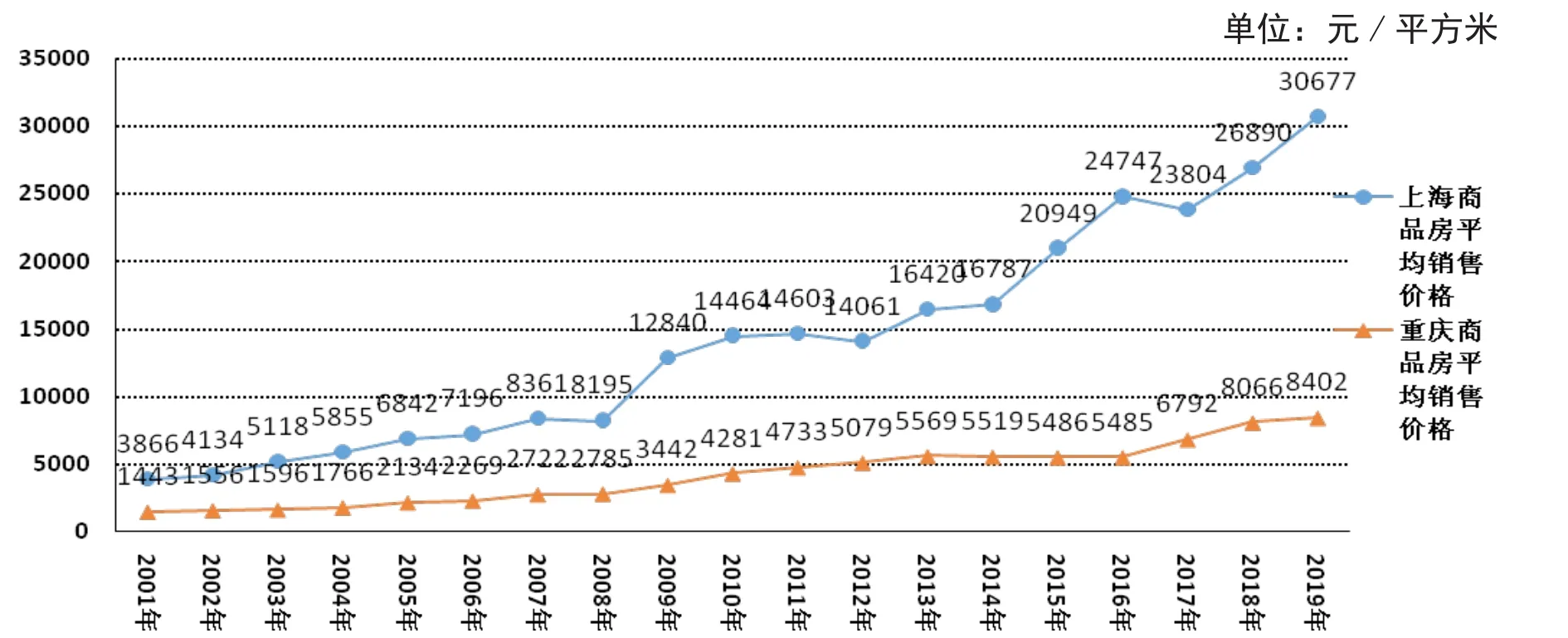

理論上講,上海和重慶房產稅改革試點開始后,部分個人家庭住房將按年繳納房產稅,住房持有成本增加,這會引起商品房價格變化。上海和重慶商品房平均銷售價格,見表3。

表3 上海與重慶商品房平均銷售價格(2001—2019年) 單位:元

根據表3數據,比較房產稅試點前后上海市和重慶市商品房平均銷售價格,見圖1。

圖1 滬渝兩市商品房平均銷售價格比較

從圖1可以看出:(1)在2001—2010年期間,上海市商品房平均銷售價格均高于重慶市。其中,在2001—2008年之間,滬渝兩市商品房平均銷售價格差距逐漸加大(2001年差距最小,為2423元),2009年和2010年兩市商品房平均銷售價格差距達到試點之前的最大值(2010年差距最大,為10,183元)。這表明,在滬渝兩市試點前,兩市房價差距逐漸拉大。(2)在2011—2019年期間,上海市商品房平均銷售價格仍高于重慶市,且兩市商品房平均銷售價格差距呈現出擴大趨勢,尤其是從2012年開始,房價差距迅速擴大。2019年兩市商品房平均銷售價格差距達到歷史最大值,為22,275元。這表明,在兩市實行房產稅試點后,滬渝兩市商品房價格仍然在上漲,且上海市試點方案對上海市房價的抑制作用小于重慶市①在房地產市場,影響房價的因素很多。雖然滬渝兩市試點房產稅改革后,兩市房價仍然呈上漲趨勢,但不能因此否認房產稅抑制房價的作用。因為,如若不進行房產稅試點,兩市的房價可能會更高。房產稅不是降低房價的利器,但在抑制房價上漲方面,其作用不可忽視。。

(二)房產稅稅率對滬渝兩市房產稅收入的實踐影響

表4為滬渝兩市2011年住房房產稅改革試點以來的房產稅收入情況,從中可以看出:(1)上海市房產稅收入占本市地方財政一般預算收入比重和土地出讓金收入比重整體上逐漸提高,這表明上海市房產稅收入對地方財政收入貢獻度在提高,房產稅對土地出讓金的替代效應不斷增強。(2)重慶市房產稅收入占本市地方財政一般預算收入比重和土地出讓金收入比重也呈上升趨勢,這說明重慶市房產稅收入對地方財政收入貢獻度也在提高,房產稅收入對土地出讓金的替代效應也在不斷增強。(3)從房產稅收入占地方財政收入比重來看,除2015年和2019年外,上海房產稅收入占地方財政收入比重均高于重慶。這說明,上海房產稅收入對地方財政收入貢獻度比重慶高。從房產稅收入占土地出讓金收入比重來看,上海市房產稅收入占土地出讓金收入比重均高于重慶。這表明,上海房產稅收入對土地出讓金的替代效應大于重慶。

表4 滬渝兩市房產稅與地方稅收入、財政收入和土地出讓金收入比較 單位:億元

(三)實踐檢驗結論

通過運用滬渝兩市房產稅試點后的數據,研究了房產稅試點對兩市房價與房產稅收入的影響。主要結論如下:一是在試點之前,上海市商品房平均銷售價格均高于重慶市,且商品房平均銷售價格差距逐漸加大。房產稅試點之后,滬渝兩市商品房平均銷售價格差距迅速擴大。這表明,在兩市實行房產稅試點后,滬渝兩市商品房價格仍然在上漲,且上海市試點方案對上海市房價的抑制作用小于重慶市。二是上海房產稅收入對地方財政收入貢獻度比重慶高,且上海房產稅收入對土地出讓金的替代效應大于重慶。

五、研究結論及政策含義

滬渝兩市的數理模擬結果表明,稅率提高房價下降,房產稅收入減少;稅率降低,房價上升,房產稅收入增加。滬渝兩市的自然實踐結果表明,重慶房產稅稅率高于上海①上海市按照應稅住房每平方米市場交易價格不同,實行差別化比例稅率,這樣的方案設計,既有利于引導合理住房消費,也有利于引導居民購買郊區商品住房,鼓勵和促進中心城區人口向郊區轉移。重慶市試點方案設計結合使用比例稅率和累進稅率,稅率區分更為細致,可以更好地發揮稅率對住房消費的引導作用,抑制非基本的住房需求,保障剛性需求。,重慶商品房價格增速低于上海,重慶房產稅財政貢獻也低于上海②2011年1月上海與重慶開始實行房產稅改革試點。由于2011年兩市房價基點差異較大,財政收入基點差異也較大,因此,用兩市商品房價格增速和房產稅財政貢獻度作為房價和財政收入貢獻的替代指標來體現房產稅稅率的影響更科學。。由此可見,若僅依靠房產稅稅率調整,政府只能在“低房價+少房產稅收入”與“高房價+多房產稅收入”之間進行兩難選擇。政府無法通過房產稅稅率的調整實現抑制房價的同時獲得充裕的房產稅收入。這一研究結論具有重要的啟示意義:當面臨抑制房價和增加財政收入雙重約束目標時,政府應實施更加多元的政策干預而不能僅寄希望于房產稅稅率的調整。

猜你喜歡

故事作文·低年級(2023年12期)2023-12-25 02:50:32

環球人文地理(2022年8期)2022-09-21 03:49:42

公民導刊(2022年4期)2022-04-15 21:03:14

當代黨員(2022年6期)2022-04-02 03:14:56

意林·全彩Color(2019年11期)2019-12-30 06:08:38

當代黨員(2019年19期)2019-11-13 01:43:29

重慶行政(公共人物)(2018年5期)2018-11-06 07:42:18

城市地理(2016年6期)2017-10-31 03:42:32

重慶文理學院學報(社會科學版)(2017年5期)2017-10-23 01:30:02

今日重慶(2017年5期)2017-07-05 12:52:25