ND物業財務及經營狀況分析

2021-06-10 11:24:22錢小蕓

成功營銷 2021年4期

摘要:ND物業于二十多年前在浙江省注冊成立,近年來,能夠緊跟社會腳步,發展智慧化、信息化物業服務新手段,積極拓展業務范疇。但與物業服務行業上市的其他翹楚相比,仍有亟待優化改進之處。本文通過對ND物業近三年財務狀況、經營指標的分析,看清ND物業綜合績效能力,查找其存在的顯性問題。從而對更多的站在發展十字路口的物業企業給予一定的啟示和幫助。

關鍵詞:ND物業;財務分析;運營發展

1 緒論(前言)

物業管理行業在中國起步較晚,但隨著近年來社會智能化、信息化的快速融入到工作生活的每個角落,人們對生活環境、居住的便捷性及服務的智能性要求提高,人民的法制意識自我維權意識覺醒,使得物業服務行業站在了新的十字路口。是風險挑戰還是機遇發展?抑或兩者兼有,這都需要物業服務企業深思熟慮,多加考量。尤其在2020年以來,物業服務企業重要作用以及其與房地產行業資本之間的關聯度,都讓物業服務企業上市再掀熱潮。ND物業作為第一家登陸A股市場的物業服務企業,服務范圍涉及多種物業服務類別。本文通過對ND物業財務狀況及經營狀況的分析,查找其優勢及短板,以為其他物業企業的發展規劃提供參考。

2 財務及經營狀況分析

2.1 償債能力分析

財務報表對于一個企業來說,相當于醫生看到的體檢報告,里面涵蓋大量的企業信息,財務造假和財務粉飾可以實現一兩個指標,但一組相互關聯的指標很難長期造假。本文采用六個方面的財務指標,以ND物業近三年財務報表數據中進行分析,以得出其基本經營效益情況。

2.1.1 短期償債能力

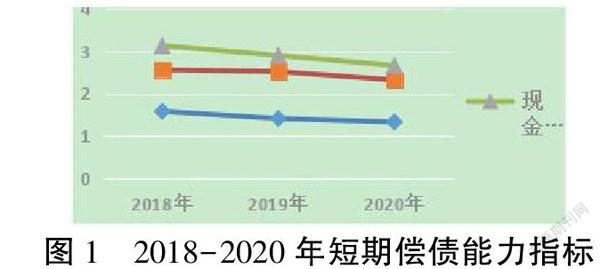

由圖1可看出,ND物業流動比率呈逐年下降趨勢,降幅不大,均保持在1.5左右。從該指標看,ND物業的短期償債能力整體較好。從報表數據看,流動負債有逐年增大趨勢,說明ND物業對流動負債的使用率正在逐年降低。

速動比率維持在1左右波動,三年呈塔尖狀發展,說明ND物業短期變現償還流動負債的能力較強。2019年流動資產、存貨、預付賬款均達到了三年的峰值,可看出當年其對可變現資金利用率不足。速動比率中摒除了變現能力較弱的非速動資產,是對流動比率的補充,二者相結合也能更好的看出ND物業短期償債能力強。

現金比率是分析企業短期債務風險時所運用的一項重要指標。是可立即動用的資金與流動負債的比率。如圖1所示,ND物業現金比率逐年下降,一般認為企業保持0.20以上的現金比率比較好。但ND物業現金比率明顯高于0.20,尤其2018年達到了0.57。說明雖然ND物業短期償債能力較強,但其流動資產未能得到充分、合理運用,使得現金及現金等價物獲利能力偏低。

2.1.2 長期償債能力

從圖2可看出,ND物業近三年資產負債率變化不大,維持在約50%,屬于正常指標范圍。說明ND物業總的負債金額占企業總資產的一半多一點,且波動不大。企業長期償債能力較好,ND物業的經營理念較為穩健,屬于保守型。

權益乘數分析企業長期債務風險的一個重要性財務指標。ND物業近三年權益乘數呈先上升后下降的趨勢,維持在2以上。說明ND物業負債在2019年有所增加,2020年又有所減少。

綜合以上指標,ND物業總體償債能力較好,指標變化不大,公司秉持穩健的經營理念,財務風險較小。

2.2 資產質量

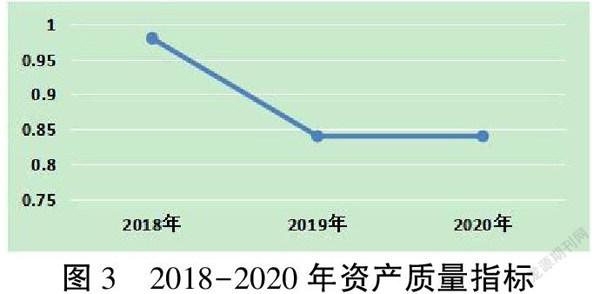

資產質量對于判斷一個企業的價值、發展能力和償債能力都有重要的作用。總資產周轉率是考察企業運營效率的一項重要指標,綜合評價了企業的資產管理質量和利用效率。

ND物業總資產周轉率從2018年的98%下降至2019年的84%,總資產周轉速度持續減緩,資產利用效率有所下降。可見ND物業近三年來雖營業收入及總資產逐年遞增,但全部資產從投入到產出的流轉速度仍由0.98下降至0.84,說明ND物業利用全部資產進行運營效率有所下降,最終會影響企業的獲利能力。

2.3 盈利能力

物業服務行業屬于微利企業,ND物業營業利潤率在2019年上升1個百分點,2020年持平。2019年ND物業集中力量開發長三角及鄭州、西安等重點城市,累計總簽約項目496個,服務品質升級,社區增值服務收入較上年增長2478.277萬元,增長率36.12%。作為物業服務企業ND物業保持13%左右的營業利潤率,說明盈利能力相對穩定。

營業利潤率越高,表明企業市場競爭力越強,發展潛力越大,盈利能力越強。

總資產報酬率三年穩定保持在12%,可看出ND物業在近三年對資產利用的效益較好,在物業服務企業中盈利能力較好。

凈資產收益率反映了企業自有資本獲得凈收益的能力,它能很好的衡量企業的競爭力和經營能力。ND物業近三年凈資產收益率逐年下降,說明自有資本獲益能力有所減弱。一方面是物業服務行業微利的特性及受到大環境影響,另一方面在社會環境發展、科技進步、人們需求的多元化壓力下,企業需拓展更多的服務業務范疇增加盈利點。兩方面的因素使得ND物業增加了部分投入及成本。

2.4 發展能力

由圖5可知,ND物業營業收入增長率及總資產增長率三年來均為下降趨勢。總資產增長率更是斷崖式下跌,從66%降至20%,又繼續下降至9%。說明ND物業營業收入增長放緩,資產擴張度減弱。由于ND物業相對保守的經營策略,企業增速放緩。一方面調整策略向智能化服務深耕,一方面由于2018年公司收購金楓物業。總的來說,ND物業在物業服務企業中相對穩定,但增速緩慢,市場前景不好。

3 ND物業存在的問題

3.1 資金利用率不足

2018年末,ND物業貨幣資金達3.97億元,占資產合計比重達30%,2019、2020年分別達到20.1%、17.6%,現金及現金等價物占比較高。壞賬準備金額逐年增大,2019年比2018年增加了41.8%,2020年比2019年增加了65%,并且3年以上應收賬款在2020年仍有174萬余元。壞賬及3年以上應收賬款嚴重影響了企業資金的利用和運轉。2020年末存貨庫存商品仍有1044.77萬元,存貨金額過大,說明庫存商品較多,周轉效率低,降低了企業資金的利用率同時增加了企業成本及負擔。企業持有較多資金意味著企業的償債能力較好,但同時也說明企業對資金的利用率不足,經營策略過于保守。長遠來說,沒有將更多的資金用于企業的發展,資金沒有完全發揮自身的重要作用,埋沒了“財”能。8400E107-3EEF-473E-A9E3-2F6F0B4E6F25

3.2 發展能力不足

從上文分析中,我們可以看出,ND物業償債能力強,盈利能力、發展能力等均表現中規中矩,整體來說企業奉行保守的經營策略,也就是說,資金利用的不充分也帶來了發展能力不足的問題。現今高速發展的社會環境下,市場競爭日益激烈,發展能力不足的企業很可能面臨被淘汰。因此,企業的發展競爭力更是至關重要,本可以做到十分的發展能力,因為資金沒有完全發揮效用,只做了八分的發展能力,那么會導致本企業績效會落后別的企業兩分,最終結果可能是比兩分更多的企業利益損失。作為物業企業,利潤空間小,因此ND物業在資金使用上較為保守,但企業發展更需合理利用資金,否則機會成本的增大同樣是企業盈利路上的絆腳石。

4 建議及啟示

4.1 提升資金使用效率

ND物業作為2008年上市的物業企業,由從屬于房地產開發商的物業企業逐步發展成為獨立的第三方物業企業。資金方面較為充足,那么提升資金的利用效率就顯得尤為重要。一是優化企業資金管理體系,提升資金管理團隊對市場環境變化的敏感性準確預防應對市場風險。二是多措并舉提升應收賬款的回款方法,提升存貨的周轉效率。在投入資金前,加強對投入的風險評估,合理投入使用資金。ND物業應收賬款欠款前五名企業就涉及壞賬準備金額910萬元。三是加強資金的統籌規劃管理,梳理資金全流程,順暢資金使用的各環節,明確內部相關部門職責,從整體上提升內部使用效率。提升資金使用效率,是企業發展,提升競爭能力必不可少的重要舉措。四是做好風險評估,建立風險評估和分級管控體系。幫助企業合理規避風險,充分利用資金。只有把“錢”用到刀刃上,才能最大限度降低機會成本,讓企業“用最少的錢辦最多的事”,幫助企業獲得更大的營收。

4.2 拓展市場維度,提升綜合績效能力

縱觀ND物業的主營業務,除傳統的物業服務,還包括案場服務、增值服務、長租公寓等,業務種類并不單一。但由于物業業務低利潤空間的特性,想要提升企業的綜合績效能力,仍需進一步拓寬市場維度。一是緊跟時代發展的腳步,進一步深化智能化研發與物業服務的貼合性,用智能化的手段提高服務的效率和顧客滿意度。二是緊跟國家的大政方針,合理合法用好政策這柄劍,敏銳市場嗅覺,以客戶為中心多樣化服務的方式方法、提升服務質量,最終提升企業綜合績效能力。三是充分發揮好人力資源這個企業核心競爭因素。根據企業中長期發展戰略目標,分解制定企業人力資源戰略規劃,選育智慧城市、信息化、服務明星、維修維護技術標兵等,建立人才培養體系,鋪排員工效能實現網絡,提升員工對企業的忠誠度,合理化薪酬績效激勵,將員工個人成長成才與企業發展愿景有機結合,以人智推動企業績效目標實現。四是明晰企業內外部環境狀況,根據企業外部環境的變化、市場的發展適時的調整企業戰略,隨之選用與占略相適應的財務管理方式、風險控制制度、人力資源脈絡。從外到內,由內而外形成圍繞目標愿景的運營體系,共同發力,幫助企業向好發展。

5 結論

傳統物業服務業是勞動密集型企業,致力于面對面、周到細致的服務,科技發展、智能化生活水平提升、社會環境變化,都對物業服務提出了新的要求。物業企業要趁機求變,不能再作為房地產企業的依附生存,而是要轉變觀念。抓住機遇迎接挑戰,快速調整狀態,緊跟行業標準,創新服務方式;立足社會責任,有規劃的創立自身服務品牌;正向營銷,提升物業企業在社區居民中的好感度;加強社企聯動,配合街道社區做好服務工作,舍小利看長遠。多維度的拓展市場,拓寬業務渠道,提升企業資金、資產利用效率,強化企業發展能力、盈利能力。創新培育城市共生服務模式,構建城市產業集群服務生態,拓展物業服務公司的深度、高度、厚度,在紛繁的競爭市場中博得一席之地,越走越好。

參考文獻

[1] 張啟鑾,李延喜,劉艷萍.會計學[M].7版.大連:大連理工大學出版社.

[2] 李媛媛.深圳C公司財務報告分析[J].科技經濟市場,2021(04):16-17+19.

[3] 杜永來.企業財務分析報告撰寫常見問題及改進措施[J].中國鄉鎮企業會計,2021(04):46-47.

[4] 黃知蘭,王晗.BL上市公司企業財務分析及對策[J].對外經貿,2020(09):103-105.

[5] 探索服務價值 傳遞幸福傳遞愛——ND物業服務集團2019這一年[J].中國物業管理,2019(12):28-29.

作者簡介:錢小蕓,(1982.8-),性別:女,民族:漢族,籍貫:甘肅,學,歷:本科,職稱:經濟師,研究方向:人力資源。8400E107-3EEF-473E-A9E3-2F6F0B4E6F25