電子商務中信息成本降低可成為企業“第四利潤源”

2021-06-11 05:48:14尹壽芳

紅河學院學報 2021年3期

尹壽芳

(安徽工業經濟職業技術學院,合肥 230051)

自“互聯網+”戰略實施以來,我國電子商務市場上產生了諸多“創富神話”,大量的傳統企業紛紛“觸網”,利用電子商務途徑擴大企業銷售規模,增加企業產品利潤。利潤是企業發展壯大的生命線,自工業革命以來,對于企業利潤的研究就未曾停止,理論界最早將利潤的產生聚焦于生產領域,認為原材料資源決定了企業的生產潛力,原材料成本的高低則直接影響了企業利潤的獲取,原材料資源被視為企業的“第一利潤源”。此后,工業生產的核心——人的重要性被逐漸發掘,人力水平高低決定了企業的生產規模、生產速度和生產質量,人力資本被視為企業的“第二利潤源”。日本學者西澤修在總結上述兩種利潤源的基礎上,將商貿物流的重要性提到了同等高度,并結合產業鏈理論強調了物流成本的重要性,并將物流視為企業的“第三利潤源”,這一理論在全球化進程中得到了證實。隨著傳統三大利潤源挖掘完畢,如何進一步降低企業成本,提升企業利潤,成為了產業研究的重中之重。越來越多的研究認為,信息要素對于利潤的增長有著直接的作用,文章將圍繞“信息成本降低能否成為企業第四利潤源”這一命題展開研究。

一 理論分析與研究假設

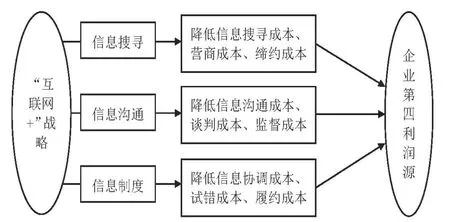

“互聯網+”戰略的實施是一個極佳的觀測“信息成本”作用的準自然事件,隨著政策的支撐,大量傳統企業開始構建自身降低信息成本的機制,并取得了大量成果,根據相關研究的梳理,“互聯網+”戰略對于信息成本降低的作用如圖1所示,下文中將逐條進行解釋。

圖1 “互聯網+”對信息成本的降低及“第四利潤源”機理

(一)“互聯網+”戰略克服企業信息搜尋困境

傳統企業產生信息成本的首要問題是“信息不對稱”現象,由于大量信息的透明性和有效性無法得到保障,企業必須借助咨詢公司的戰略決策渠道對搜尋成本進行管理。李淑珍和李曉賓[1]的研究中提出,“互聯網+”戰略改善了企業對信息搜尋的模式,不再采用企業單一的營銷及信息收集渠道,而是借助于互聯網建立特有的信息管理系統,在有效性和及時性上產生了巨大的改變。郜凱英和楊宜勇[2]則提出,在移動互聯不斷深化的基礎上,利用“互聯網+”渠道,能夠改善企業的營商成本和締約成本高的現狀,幫助企業降低制度審批、業務申請及合同約定中產生的大量資源冗余,提升利潤規模。

(二)“互聯網+”戰略加強企業信息溝通規模

現代企業都需要建立高效而聯通的產業網絡。以往的信息溝通過程中,需要企業間派出專用人員進行業務指導和業務交流工作,隨著“互聯網+”運轉的鋪開,遠程協助成為了企業降低成本的有效途徑。采用網絡平臺交易的公司在交易中往往企業業績更優,因此企業在網絡溝通、談判及協商過程中,通過網絡可以降低信息成本,節約大量人力、物力。大量企業開始打破區域合作的傳統方法,在更大范圍內建立合作網絡,信息溝通規模逐漸擴大,給企業帶來直接經濟利益。

(三)“互聯網+”戰略規模企業信息管理制度

傳統公司對信息制度管理的意識較為淡薄,根本原因在于對信息價值的認識較低。郭宇[3]的研究中提出,企業的信息制度規范建設屬于內部控制的重要環節,能夠幫助企業在層次管理過程中強化協調能力,對于集團式運作的企業效果更為顯著,不僅能夠降低集團內部不同部門間的協調成本,還能夠通過任務分配降低試錯成本。王莉[4]的研究認為,“互聯網+”戰略在企業信息制度建設具備獨有的效果,移動互聯、云計算、大數據及人工智能等新興技術都能夠強化企業信息系統的穩定性,幫助企業更有效地管理內外部信息。

二 數據說明與研究設計

(一)樣本與數據

文章選取2013-2017年滬深兩市A股上市企業為研究樣本。“互聯網+”戰略構想是于2012年11月份所提出,得益于當時火熱發展的虛擬經濟產業,傳統企業逐漸開始實現網絡化銷售。建立虛實結合的發展結構則起始于2013年,同時國家也逐漸開始推廣“互聯網+”戰略,為相關企業實施“互聯網+”融合實現政策便利。數據選取過程中,剔除了考察區間存在ST,*ST情況的公司,總共得到417個研究樣本。

文章數據來源包含兩個部分:其一,根據CSMAR數據庫統計得出的相關企業及其財務指標;其二,通過閱讀相關企業年報得出的“互聯網+”指數。所有連續變量均采用1%的縮尾處理。

(二)基于核函數的傾向匹配得分雙重差分方法

在進行企業對比分析時,單純使用多元回歸分析(OLS)無法區別估計企業此前的發展潛力,為支持準自然實驗的“共同趨勢(Common trend)”假設,本文采用具備核函數的傾向匹配得分(KPSM)方法以使得實驗組與對照組在各個維度上均具備對比性。由于本文主要考慮信息成本是否能夠成為“第四利潤源”,那么前三大利潤源實物、人力及物流成本就需要被視為時間固定成本進行處理。本文基于李祎等[5]的研究,采用雙重差分(DID)方法與KPSM結合,形成KPSM-DID方法以更好地觀測信息成本在企業發展中利潤績效變動的影響。在給定樣本特征X的情況下,上市企業采用“互聯網+”戰略的條件概率為:

該條件概率中,D是一個指標函數,當企業選擇并采用“互聯網+”發展戰略時D=1,否則D=0。從而可知第i家上市公司的傾向得分,則“互聯網+”戰略總體對上市公司績效影響的平均處理效應為:

公式(2)中的則表示了公司i在實施“互聯網+”和未實施的情況下的利潤績效水平。由于上式中的傾向得分并非直接觀測得出的數據,本文采用Probit模型估計特征變量X的概率:和

公式(4)中進一步納入了所有“互聯網+”戰略的企業集合T和未實施的集合C,則為實施“互聯網+”戰略的所有上市公司的數量,和為兩個集合公司的真實績效水平,為“帶寬函數”,其余變量定義與上文一致。上述平均處理效應僅僅能得到不同組別在績效上的平均差異,并非剔除了其余利潤差異的“凈處理效應”,加入DID分析后的平均處理效應才能夠證明本文的“第四利潤源”假說是否成立:

利用公式(5)模型的構造,則計算處理KPSM-DID方法計算下的“凈處理效應”水平,衡量了“互聯網+”組與對照組的平均績效變動。

(三)回歸模型設定

本文的計量模型采用了基于核匹配的傾向匹配得分雙重差分方法,如(6)所示:

公式(6)中,profit代表了對應上升公司集合的績效水平,本文利潤率和凈利潤率水平進行回歸。公式右邊有兩個對照組別,group代表了實驗組(實施“互聯網+”發展戰略企業的集合)和對照組,year=0即為尚未采用“互聯網+”時的對照基期,此時企業的三大利潤源起作用,而信息成本尚未產生作用。

此外,根據已有研究本文選擇了勞動生產率(effi)、行業分類代碼(in)、主營業務收入增長率(mbi)、公司年份(age)、存貨周轉率(inv)、資產規模(ass)、流動比率(cur)作為控制企業利潤水平的協變量,從而排除相關因素影響,更好的發掘解釋變量與被解釋變量間的真實關系。

三 實證結果

(一)核函數匹配過程

圖2左側呈現了“互聯網+”前后上市公司的核密度函數分布,本文對此進行了核函數匹配,圖2右側即為核匹配后的結果。

圖2 核匹配前后“互聯網+”組與對照組核密度分布

由左圖可以發現,文章收集的原始樣本的核密度分布具有較大差別,實線表現的“互聯網+”戰略組分布較為均勻,而未實施戰略的組別則集中于左側,分布過于集中,其利潤分布情況相對偏頗,進行密度匹配有助于降低估計誤差。在右圖中,兩組樣本經過核密度匹配后,數據上已經具備了一一對應的關系,兩者的特征樣本非常接近,實驗組和對照組的選擇性偏差基本得到消除,可以用于模型估計。

(二)模型估計結果

文章首先結合公式(2)、(5)計算了模型的平均處理效應(ATT)和凈平均處理效應(NATT)的水平,表1的列(1)、(2)中分別給出了平均處理效應下解釋變量對利潤率和凈利潤率的影響;列(3)、(4)則將平均處理效應轉換為凈平均處理效應的值。

表1的(1)、(2)中,year*group(交互項)的回歸系數分別是7.7121和6.5313,均在1%的水平下顯著,說明“互聯網+”戰略的實施有效提升了企業的利潤水平。在控制了前三種利潤源(資源、人力和物流)后,計算得出的凈平均處理效應的回歸系數如(3)、(4)所示,表1的結果說明:“互聯網+”戰略顯著提升了對應上市公司的利潤率和凈利潤率水平,剔除原有三大傳統利潤源的固定效應后,信息成本在利潤率和凈利潤率中產生的凈因子影響達到了7.1049和6.2028個百分點,信息成本在企業的利潤來源中占據較大的影響比例。

表1 “互聯網+”戰略對企業利潤影響的估計結果

由于“互聯網+”僅僅是一個具備信息成本特征的準自然事件,并不能完全說明信息成本的降低是由該事件造成的。進一步,文章采用雙重差分法計算了“互聯網+”戰略對企業信息成本的影響效果,文章分別對時間(“互聯網+”實施前后)和組別(企業是否實施“互聯網+”)進行差分,并采用企業平均管理費用和財務費用的變動體現雙重差分效果,結果如表2所示。

表2 “互聯網+”戰略對企業信息成本的影響效果

表2的實證結果表明:實施“互聯網+”戰略的上市企業管理費用占比和財務費用占比分別平均下降0.1787和0.0983個百分點。可以說明的是,“互聯網+”戰略有效降低了企業的信息成本,且幫助企業創造了更多利潤。

四 總體評述

文章的研究立足電子商務市場發展,以“互聯網+”戰略這一事件為研究載體,通過構建KPSMDID分析模型計算了“互聯網+”戰略對企業利潤水平的影響,并說明了“互聯網+”戰略對信息成本的影響。文章結果表明,“互聯網+”戰略是觀察信息成本降低的優良載體,而信息成本的降低有效促進了企業利潤水平的上升,并能夠成為企業的“第四利潤源”。

伴隨我國電子商務市場的突破式發展,大量傳統企業將“互聯網+”戰略作為企業突破發展瓶頸、實現業務增長的主要手段。一方面,“互聯網+”戰略是企業擴大市場面,需求更大規模客戶群體的有效方法,互聯網帶來的經濟功能——降低信息成本,創造利潤源泉,幫助傳統企業實現了業務突破;另一方面,電子商務市場中的B2B模式有效降低了關聯企業間的信息成本,實現了企業生產運營中的利潤減損。不難發現,隨著現代科技的不斷發展,企業對于信息質量及交易稟賦結構要求越來越高,對于信息成本的投入在利潤績效上產生了較為明顯的影響。企業需要堅持信息化建設,緊跟時代發展脈搏,進而創造更高的市場價值。

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35