碳酸鋰和氫氧化鋰的價格聯(lián)動機制探討

2021-06-14 08:31:00陳光輝

世界有色金屬 2021年6期

關(guān)鍵詞:工藝

陳光輝

(北京安泰科信息股份有限公司,北京 100814)

關(guān)鍵字:碳酸鋰,氫氧化鋰,價格聯(lián)動機制

1 制備工藝方面

在制備工藝方面,兩者都可以從鋰輝石中提取,成本相差不大,但是如果兩者互相轉(zhuǎn)化,則需要額外的加工成本等,性價比不高。

1.1 制備工藝方面,兩者都可以從鋰輝石中提取

礦石提鋰制備鋰鹽主要采用硫酸法,通過硫酸與鋰輝石反應得到硫酸鋰,在硫酸鋰溶液中加入碳酸鈉即可得到碳酸鋰,加入氫氧化鈉即可得到氫氧化鋰。另外,鹽湖提鋰制備鋰鹽主要采用太陽池法,優(yōu)先生產(chǎn)出碳酸鋰,然后經(jīng)過苛化生產(chǎn)氫氧化鋰。

1.2 碳酸鋰和氫氧化鋰之間的轉(zhuǎn)化技術(shù)難度較小,但是成本和建設周期等較為麻煩

對鹽湖提鋰而言,碳酸鋰轉(zhuǎn)化氫氧化鋰通常采用苛化法,在碳酸鋰中加入氫氧化鈣反應生成氫氧化鋰。工藝上相對比較成熟,但是需要建設專門的產(chǎn)線,進而增加了資本開支和生產(chǎn)成本。而氫氧化鋰轉(zhuǎn)化碳酸鋰更為簡單,在氫氧化鋰溶液中加入二氧化碳,即可得到碳酸鋰溶液,再進行析出、沉淀、烘干便可得到碳酸鋰。同樣該工藝需要建設專門的產(chǎn)線,也需要額外的增加成本。

2 產(chǎn)品用途方面

碳酸鋰和氫氧化鋰作為鋰鹽產(chǎn)品的一種,廣泛應用于玻陶、潤滑脂、制藥等領(lǐng)域。近幾年隨著3C消費電子產(chǎn)品、新能源汽車、電化學儲能的發(fā)展,電池行業(yè)已經(jīng)成為鋰鹽最重要的下游應用領(lǐng)域。但即便同為電池行業(yè)正極材料的重要原料構(gòu)成,碳酸鋰和氫氧化鋰在細分領(lǐng)域的應用也有所不同。具體來看,碳酸鋰主要用于鈷酸鋰、錳酸鋰、磷酸鐵鋰和部分三元(3系、5系、部分6系)材料,而氫氧化鋰則用于高鎳三元正極材料中。

圖1 礦石提鋰生產(chǎn)碳酸鋰和氫氧化鋰工藝流程

3 價格走勢

由于兩者在工藝及需求上的密切關(guān)系,歷史上氫氧化鋰和碳酸鋰價格的波動趨勢大體相同,但供需結(jié)構(gòu)上的細微變化仍然導致其價格波動幅度呈現(xiàn)階段性的背離。

2016年以前,氫氧化鋰主要應用于鋰基潤滑脂領(lǐng)域,其用量相對較小,市場參與者較少,基本處于供需平衡狀態(tài)。2016年6月至2017年10月,隨著新能源汽車補貼政策向高能量密度傾斜,驅(qū)動三元高鎳材料的需求,進而導致氫氧化鋰需求激增。而此時碳酸鋰產(chǎn)能呈現(xiàn)快速擴張之際,氫氧化鋰供應卻增長有限,兩者價差開始拉大。2018年1月至2020年12月,隨著產(chǎn)能端的快速釋放,導致碳酸鋰和氫氧化鋰價格出現(xiàn)同步下跌,氫氧化鋰受益于工藝壁壘、產(chǎn)品差異化等跌幅更緩,相對碳酸鋰仍保持一定程度的溢價。2021年至今,Tesla Model 3、比亞迪漢、五菱宏光Mini采用鐵鋰電池等,導致鐵鋰出現(xiàn)返潮現(xiàn)象,另外電化學儲能、電動工具、電動自行車等細分領(lǐng)域的快速增長,都導致碳酸鋰需求的超預期增長。而2018年以來新增礦石提鋰集中轉(zhuǎn)向氫氧化鋰,南美鹽湖放量低于預期,導致碳酸鋰價格相對于氫氧化鋰出現(xiàn)倒掛。

圖2 2015-2021年碳酸鋰和氫氧化鋰價格走勢圖(元/噸)

圖3 全球氫氧化鋰供給結(jié)構(gòu)示意圖

圖4 2017-2020年中日韓鋰鹽進出口價格變動趨勢(萬美元/噸)

目前,國內(nèi)碳酸鋰報價在7萬元/噸左右,而氫氧化鋰報價為5.4萬元/噸左右,鑒于碳酸鋰與氫氧化鋰之間的價格倒掛,企業(yè)可能會啟動柔性產(chǎn)線,進而多生產(chǎn)碳酸鋰以對沖氫氧化鋰的價格低迷。而對于國內(nèi)采購商而言,考慮到成本因素、工藝路線等,也會采購氫氧化鋰來作為正極材料原料。

4 市場格局

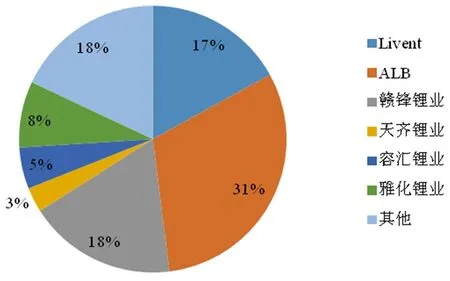

雖然氫氧化鋰和碳酸鋰價差在歷史上曾出現(xiàn)大幅波動,但由于工藝轉(zhuǎn)化的存在,導致其價差也難以長期維持。從全球供需角度來看,氫氧化鋰仍存在較為嚴重的過剩,按照全球20萬噸產(chǎn)能計算,現(xiàn)階段產(chǎn)能利用率僅在60%左右。但由于電池廠商、整車廠商對產(chǎn)品品質(zhì)及一致性、ESG等要求較為嚴苛,導致高品質(zhì)氫氧化鋰仍然存在較高的壁壘。在高端市場方面,目前供給主要集中在贛鋒鋰業(yè)、天齊鋰業(yè)、ALB、Livent、雅化鋰業(yè)等一線生產(chǎn)商手中。

5 進出口價格

從中日韓三國的鋰鹽進出數(shù)據(jù)也可以看出,氫氧化鋰相對于碳酸鋰還是保持了較高的溢價。截至2020年12月,韓國進口碳酸鋰、氫氧化鋰分別為0.923萬美元/噸、1.146萬美元/噸,日本進口碳酸鋰、氫氧化鋰分別為1.113萬美元/噸、1.231萬美元/噸,其價差均維持在1500美元/噸左右。此外,海外市場電池級氫氧化鋰較國內(nèi)電池級氫氧化鋰價格溢價約4000美元/噸。我們判斷是有兩方面的原因:一方面是氫氧化鋰產(chǎn)品的工藝壁壘以及產(chǎn)品差異化帶來的品牌溢價;另一方面是國外車企動力電池路線向高鎳化轉(zhuǎn)變,氫氧化鋰出口市場景氣度升高,下游采購企業(yè)出于保持原料質(zhì)量和數(shù)量穩(wěn)定性的考慮,通常采用長單采購模式購買氫氧化鋰,因此價格調(diào)整滯后于市場價格,導致海外市場鋰化合物價格較國內(nèi)有較高的溢價水平。

鑒于碳酸鋰和氫氧化鋰存在工藝轉(zhuǎn)化的可能性,未來碳酸鋰價格不會獨漲,傳導至整個鋰產(chǎn)品僅是時間和幅度問題。未來隨著汽車電動化、高鎳化趨勢進展,高端氫氧化鋰的需求將會持續(xù)增長,進而也會帶動價格的增長。

6 總結(jié)

雖然碳酸鋰和氫氧化鋰在電池細分領(lǐng)域的應用有所不同,但兩者歷史價格在大體趨勢上保持一致。但由于轉(zhuǎn)化產(chǎn)能的存在,氫氧化鋰和碳酸鋰價格難以實現(xiàn)真正意義上的“脫鉤”。一方面由于兩者的上游原料相同,任何一方的需求變化傳導至上游后都會對另一方成本產(chǎn)生影響,進而帶來價格的聯(lián)動。另一方面,在生產(chǎn)工藝上,碳酸鋰和氫氧化鋰的相互轉(zhuǎn)換并不存在技術(shù)難點,轉(zhuǎn)換成本在8000元左右,很難允許兩者存在過大的價差。

未來隨著海外新能源汽車的起量,高端氫氧化鋰的需求將變得緊俏。而氫氧化鋰對原料的規(guī)格雜質(zhì)有更高的要求,并且由于高鎳三元材料多對接海外車企巨頭,其產(chǎn)品認證壁壘及認證周期較碳酸鋰更為嚴苛,國內(nèi)碳酸鋰和氫氧化鋰價格倒掛的現(xiàn)象并不能持續(xù)。

猜你喜歡

中國特種設備安全(2022年5期)2022-08-26 09:19:32

礦產(chǎn)綜合利用(2020年1期)2020-07-24 08:50:40

山東冶金(2019年6期)2020-01-06 07:45:54

收藏界(2019年2期)2019-10-12 08:26:06

世界農(nóng)藥(2019年2期)2019-07-13 05:55:12

世界農(nóng)藥(2019年2期)2019-07-13 05:55:10

模具制造(2019年3期)2019-06-06 02:11:00

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:30:59

銅業(yè)工程(2015年4期)2015-12-29 02:48:39

新疆鋼鐵(2015年3期)2015-11-08 01:59:52